[ 2020年3月期 通期 決算説明会 ]2020年3月期 連結業績概要

専務執行役員 山西 哲司

山西でございます。

本日はご多忙のところ、当社2020年3月期通期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

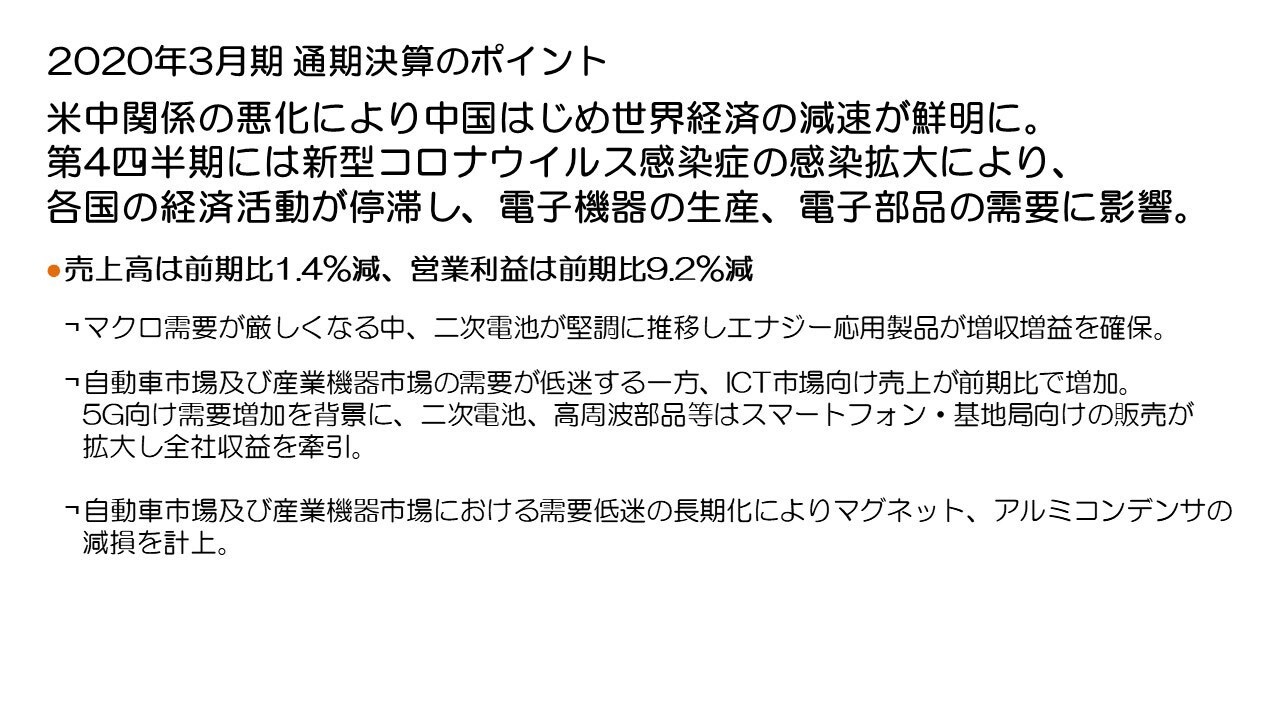

2020年3月期 通期決算のポイント

まず決算のポイントですが、米中関係の悪化により、昨年末に向かって日を追うごとにその影響が激化し、中国をはじめ世界経済の減速が鮮明になっていた中、第4四半期には新型コロナウイルス感染症の感染拡大により各国の経済活動が停滞し、電子機器の生産や電子部品の需要に期初想定を上回る大きな影響が及びました。その結果、売上高は前期比▲1.4%の減収、営業利益は前期比▲9.2%の減益となりました。

年間を通して世界的に厳しい需要環境においても、二次電池は期初からICT市場の需要を確実に取り込み、またアプリケーションの拡大によって販売拡大を続けた結果、エナジー応用製品セグメントは増収増益を確保し、売上・営業利益とも過去最高を更新しました。

米中貿易摩擦に大きく影響を受けた自動車市場・産業機器市場では需要が低迷し、期初から想定を大きく下回る水準で推移した結果、受動部品セグメントにおける多くの製品の売上や、センサ応用製品セグメントの中でも特にコンベンショナルなセンサ製品の売上に大きく影響が出ました。一方で、ICT市場の需要は堅調に推移し、ICT市場向けの売上は前期比で増加しました。5G向け需要増加を背景に、二次電池や高周波部品等はスマートフォンおよび基地局向けの販売が拡大し、増収増益を確保し全社収益を牽引しました。

第4四半期には、自動車市場・産業機器市場における需要低迷が長期化しており、短期的には収益の大幅回復が困難な状況と判断し、マグネットおよびアルミ電解コンデンサの製造設備等の減損損失を約165億円計上、さらに開発体制の見直しにより余剰設備約18億円の減損損失を計上しました。

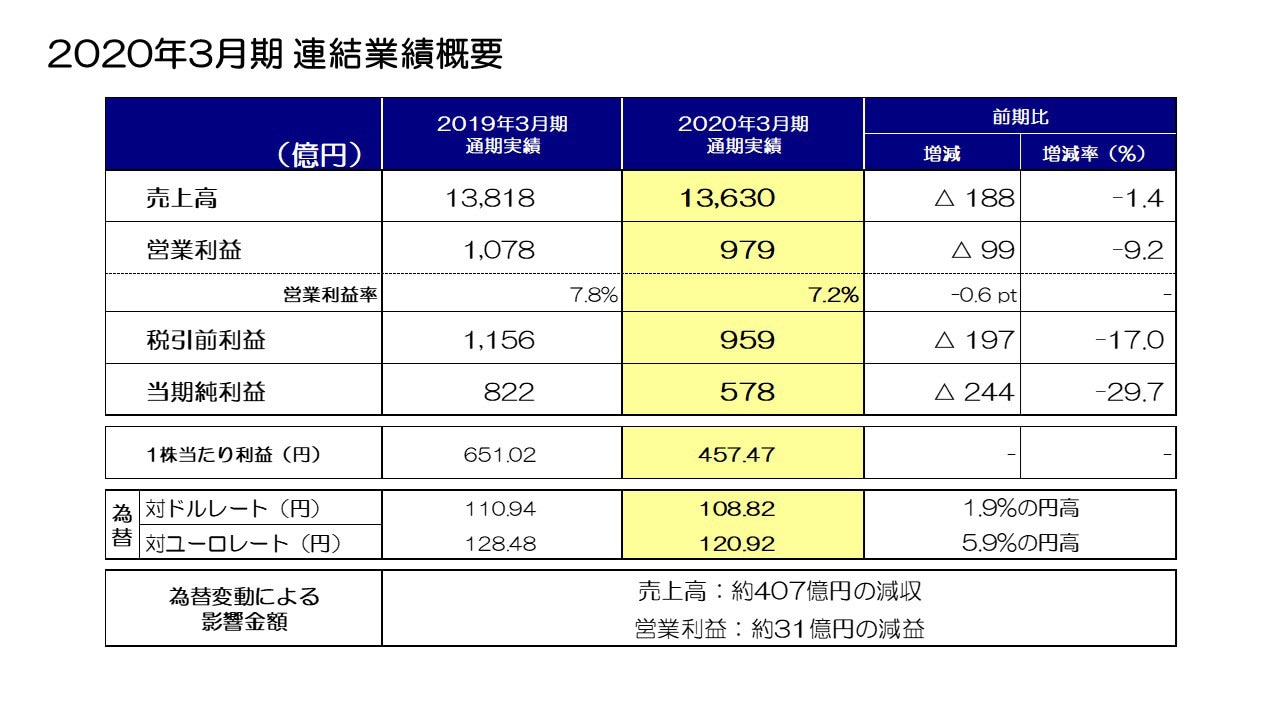

2020年3月期 連結業績概要

次に業績概要ですが、対ドル等の円高為替により、売上高で約▲407億円の減収影響、営業利益で約▲31億円の減益影響を受け、売上高は1兆3,630億円、前期比▲188億円と▲1.4%の微減、営業利益は減損損失▲183億円を含み979億円、前期比▲99億円と▲9.2%の減益、税引前利益は959億円、当期純利益は578億円、1株当たり利益は457円47銭となりました。新型コロナウイルス感染症の感染拡大により、第4四半期において工場稼働停止や出荷停止等で売上高が約▲280億円、営業利益が約▲120億円の影響を受けたと試算しています。

為替の感応度は、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

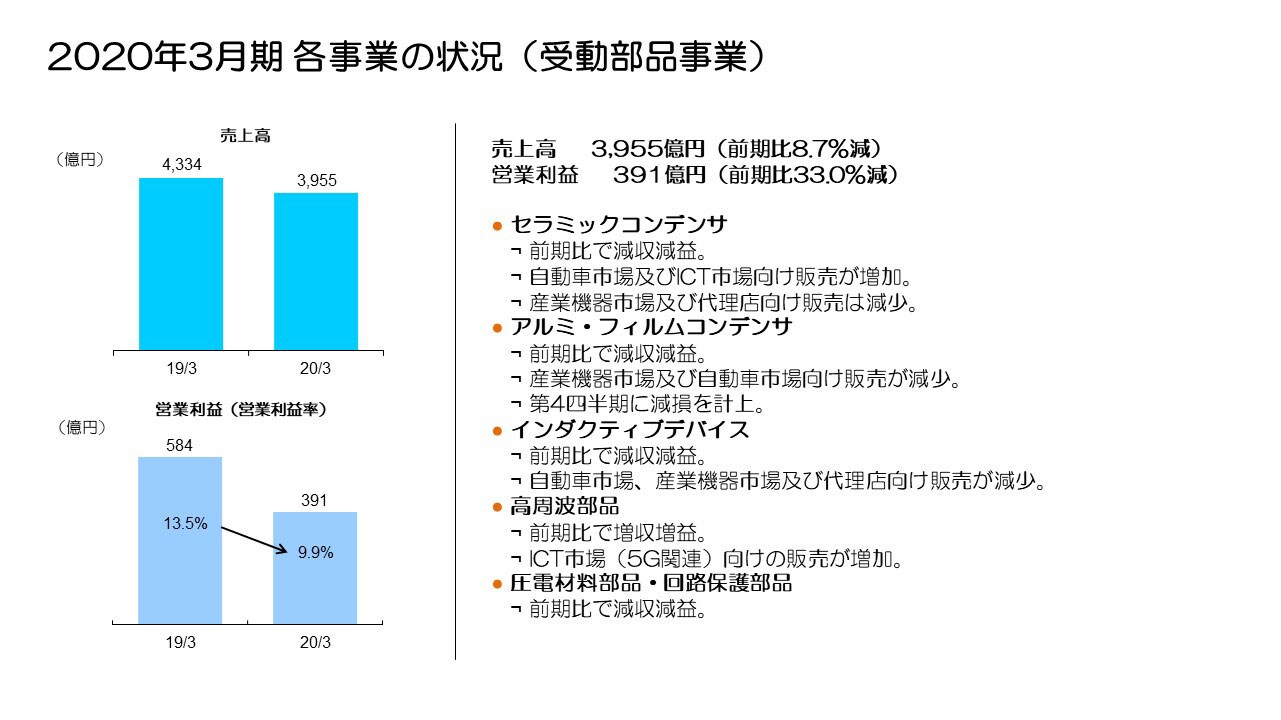

2020年3月期 各事業の状況(受動部品事業)

続いて、セグメント別の状況についてご説明します。

受動部品セグメントの売上高は3,955億円、前期比▲8.7%の減収、営業利益は391億円、前期比▲33.0%の減益、営業利益率は9.9%となりました。期初より継続した米中貿易摩擦の影響で自動車市場・産業機器市場の需要が低迷、また欧米大手代理店の在庫調整の影響も加わり、自動車市場・産業機器市場向けにおいて売上構成比率の高いコンデンサ、インダクタ、圧電材料部品・回路保護部品、またアルミ電解コンデンサ、フィルムコンデンサの売上が伸び悩み減益となりました。アルミ電解コンデンサは需要低下による生産能力余剰で、第4四半期に減損損失約▲21億円を計上しました。

一方、ICT市場の需要は期初から好調に推移しました。中国を中心とした5Gの立ち上がりも本格化してきており、第4四半期に新型コロナウイルス感染拡大の影響で数量減少となったものの、高周波部品は増収増益を確保しました。

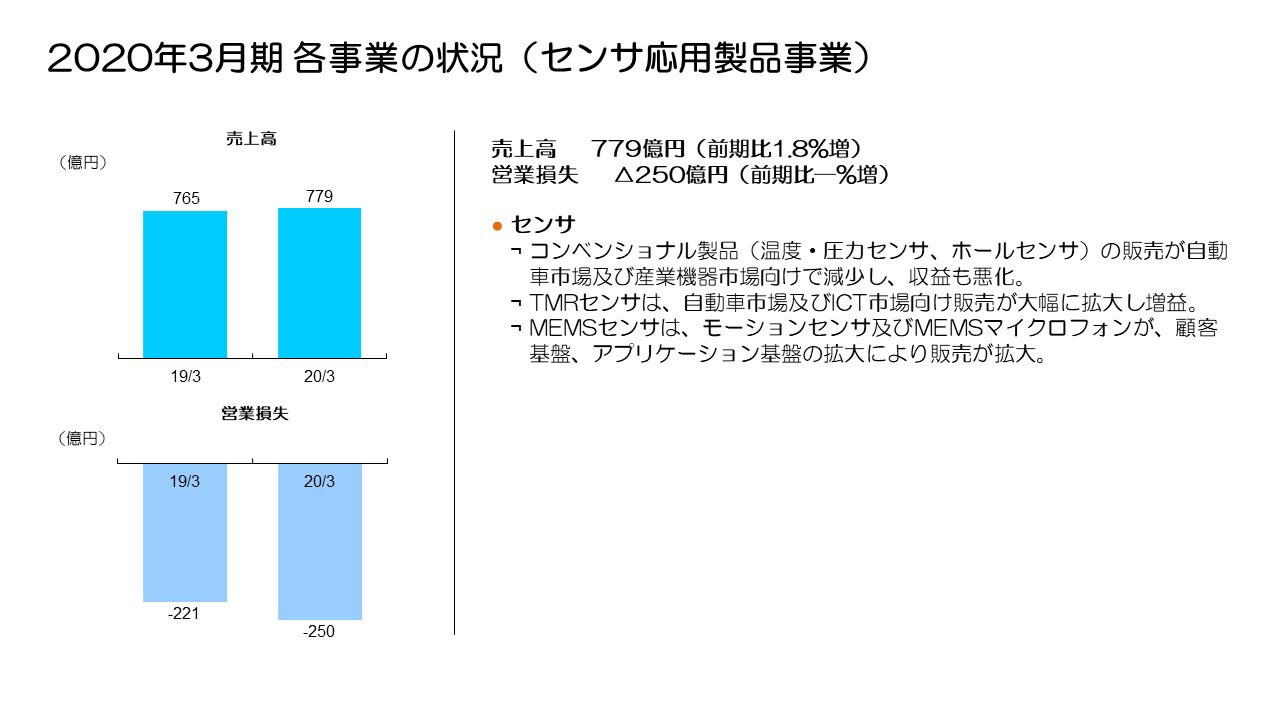

2020年3月期 各事業の状況(センサ応用製品事業)

センサ応用製品セグメントは、成長戦略事業として売上拡大を目指してきましたが、全体の売上は前期比で1.8%の微増にとどまり、赤字が拡大しました。

セグメントの製品は、景気に大きく左右され減収となった製品と、成長戦略に乗って売上を伸ばした製品の2つに大きく分かれます。自動車市場・産業機器市場における世界的な需要低迷の影響により、温度センサやHallセンサといったコンベンショナルなセンサの売上が低調に推移し、前期から売上が大きく減少し収益も悪化、事業全体の損益に大きな影響を及ぼしました。一方、成長を期待している戦略製品であるTMRセンサは自動車向けの採用も進み、数量増加で着実に売上が拡大しました。スマートフォン向けにおいては新モデルへの採用も確実に進捗し、売上が拡大して黒字が定着してきています。またMEMSセンサでは、モーションセンサの新規顧客への売上が着実に増加、MEMSマイクロフォンもスマートフォン向けやIoT向け等に売上を伸ばしましたが、十分な売上拡大、収益貢献には至りませんでした。

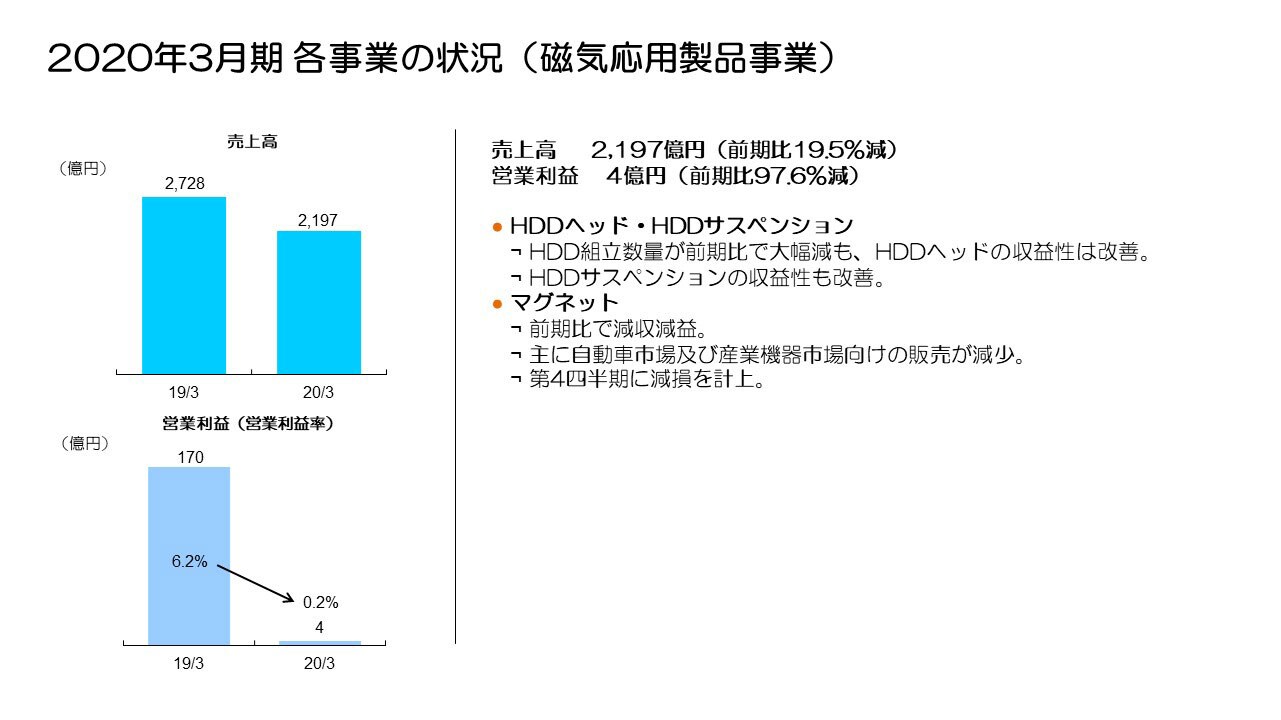

2020年3月期 各事業の状況(磁気応用製品事業)

磁気応用製品セグメントの売上高は2,197億円、前期比▲19.5%の減収、営業利益は4億円となり大幅減益となりました。

HDDヘッド・HDDサスペンションにおいては、HDD総需要の減少に伴いHDDヘッドの数量が約▲4%減少、HDD組立の一部製品終息等により、HDDヘッド・サスペンション全体で約▲18%減収し減益となりましたが、高付加価値製品の増加もあり収益性は前期から向上しました。

マグネットにおいてはHDD用マグネットの撤退、産業用ロボットや工作機械向け等の産業機器市場および自動車市場の需要低迷の影響により売上が減少し、収益は厳しい状況が続き、第4四半期に減損損失約▲144億円を計上しました。

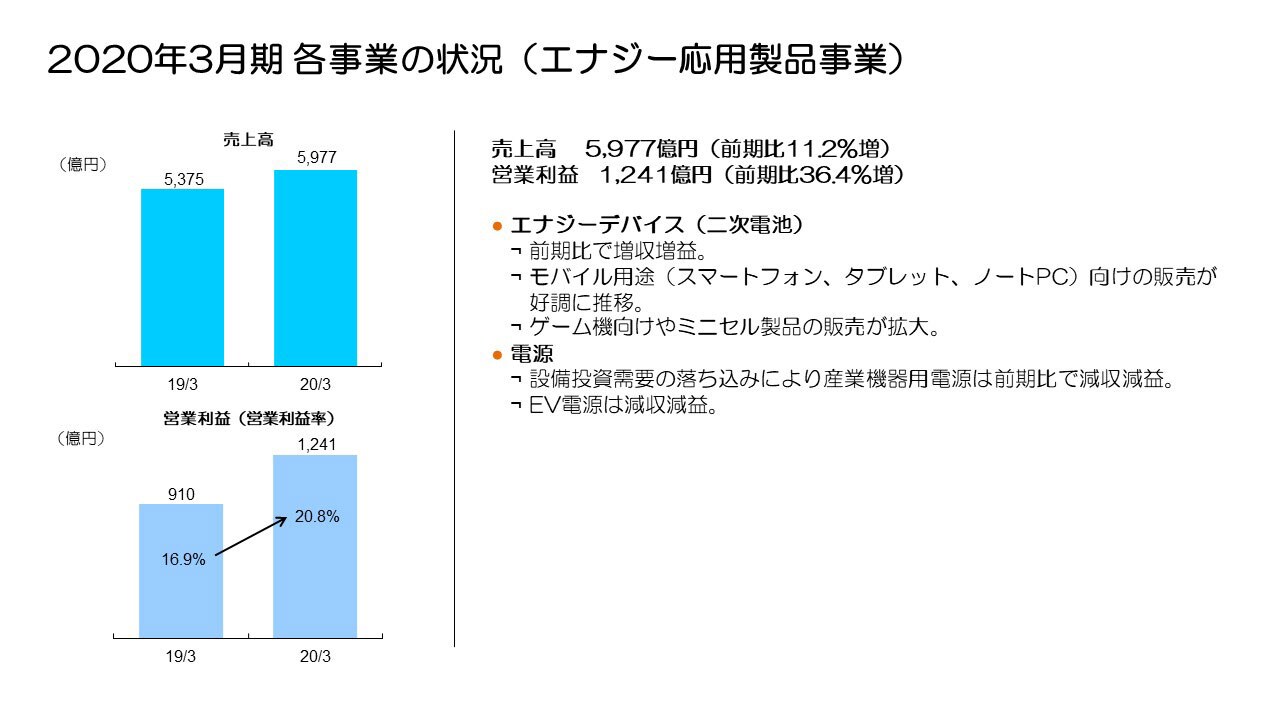

2020年3月期 各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントの売上高は5,977億円、営業利益は1,241億円となり、前期比11.2%の増収、36.4%の大幅増益、営業利益率も20.8%と収益性も大きく向上しました。

二次電池はスマートフォン向けの売上が大幅に増加、またタブレットやノートPC向けも堅調に推移、さらにワイヤレスイヤホン等ウェラブル向けのミニセルの販売も順調に拡大し、前期比約15%の増収となり収益性も向上しました。

産業機器用電源は景気減速により設備投資需要減少の影響を大きく受け、産業機器市場向けの売上が減少し減益となりました。

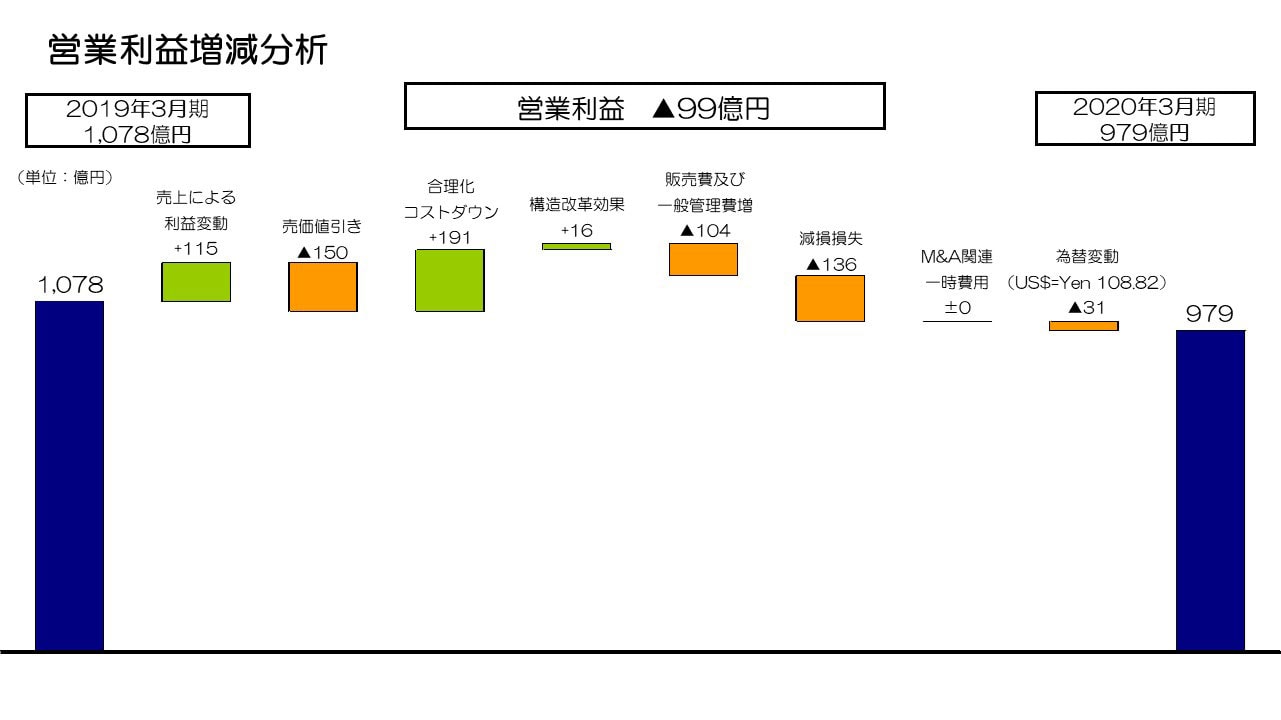

営業利益増減分析

続いて、営業利益▲99億円減益の増減分析です。新型コロナウイルス感染拡大の影響による減益約▲120億円を含みながらも、売上数量増加で約115億円の増益となりました。売価値引き影響約▲150億円を合理化コスト改善効果約191億円によって吸収、また約16億円の構造改革効果とともに、体質強化によって収益向上に貢献しました。

InvenSenseの買収関連費用は当期約54億円で前期から増減はありません。二次電池の事業拡大に伴う管理費および開発費が▲104億円増加、為替変動による減益約▲31億円、さらに減損損失の増加約▲136億円により、最終的に▲99億円の減益となりました。

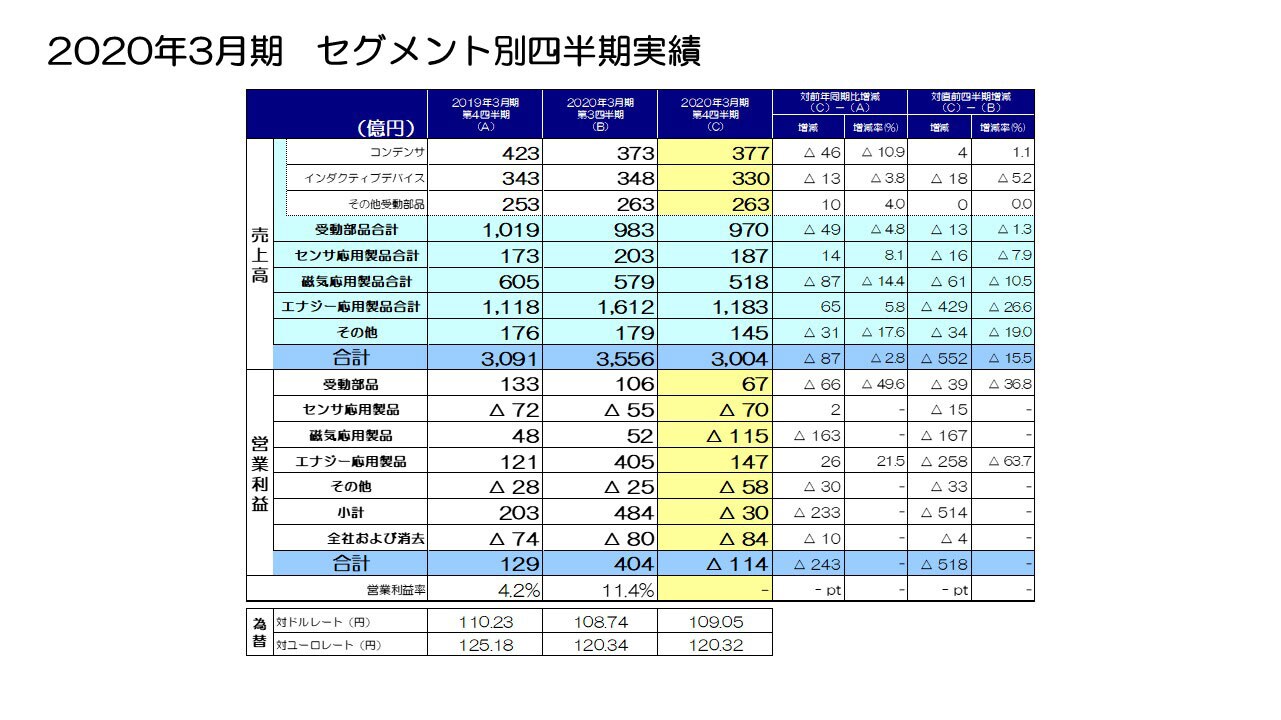

2020年3月期 セグメント別四半期実績

続いて、2020年3月期第3四半期から第4四半期のセグメント別売上および営業利益の増減要因についてご説明します。

まず受動部品セグメントの売上は第3四半期から▲1.3%減少しましたが、新型コロナウイルス感染拡大の影響を除いて約2%の増加と試算しています。全体的にICT市場・産業機器市場向けとも減少したものの、5G基地局向けのセラミックコンデンサ、高周波部品は売上を伸ばしました。営業利益は約▲37%減少しましたが、新型コロナウイルス影響、アルミコンデンサの減損を除けば約9%の増加と試算しています。

センサ応用製品セグメントの売上は第3四半期から▲7.9%減少、営業利益は▲15億円の赤字増加となりました。自動車市場向け売上がクリスマス休暇後の季節的回復で増加したものの、スマートフォン向けの数量減少により全体では減収となりました。営業利益は、新型コロナウイルス感染拡大で生産ライン停止が発生した影響を除くと、減収により約▲14%の減益と試算しています。

磁気応用製品セグメントの売上は、第3四半期からHDDヘッド販売数量が減少したことにより約▲6%減収、またHDD組立販売減少、HDDサスペンション販売数量減少等により全体で▲10.5%の減収となりました。マグネットの売上は約▲5%減少しました。営業利益は、減損損失▲144億円および新型コロナウイルス影響を除くと、販売数量減少により約▲35%の減益と試算しています。

エナジー応用製品セグメントの売上は第3四半期から▲26.6%の減少でしたが、新型コロナウイルス影響を除くと約▲15%の減少と試算しています。二次電池は季節的な需要減少の影響を受けましたが、産業用電源はほぼ横ばいで推移しました。営業利益は▲63.7%の減少でしたが、新型コロナウイルス影響を除くと約▲49%の減少と試算しています。