[ 2019年3月期 第1四半期 決算説明会 ]2019年3月期 第1四半期 連結業績概要

常務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2019年3月期第1四半期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

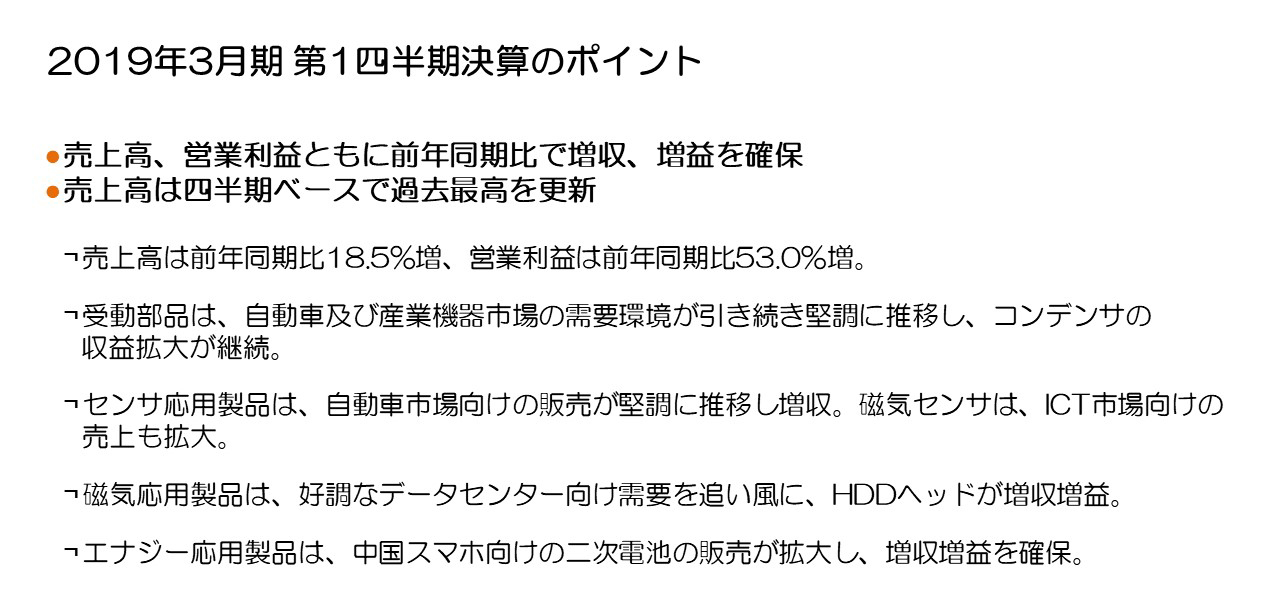

2019年3月期 第1四半期決算のポイント

まず決算のポイントですが、売上高は前年同期比18.5%の増収、営業利益は53.0%の大幅増益となり、売上高においては前年第3四半期に記録した四半期ベースの過去最高を更新することができました。

受動部品セグメントは、旺盛な需要が続く自動車市場や産業機器市場において、コンデンサが引き続き好調に売上を伸ばしました。特にMLCCは車載用途向け高信頼性や冗長特性応用製品の増加により収益拡大が継続しており、受動部品全体の収益性向上に大きく貢献しています。

センサ応用製品セグメントは、温度・圧力センサおよび磁気センサの自動車市場向け売上が堅調に推移していることに加え、磁気センサのICT市場向け売上増加も加わり、増収を確保しました。

磁気応用製品セグメントは、HDD市場の総需要が前年比で約3%減少する事業環境のなか、PC向け2.5インチ用HDDヘッドの販売数量が減少しました。一方、データセンター向け需要の増加を追い風に、ニアライン用HDDヘッドの販売が増加した結果、製品ミックスが良化し、販売数量約7%の減少にもかかわらず増収増益を確保しました。

エナジー応用製品セグメントは、二次電池が、中国主要顧客の新型端末発売や、在庫調整後の生産立ち上げによる受注増加等に確実に対応しました。タブレットやノートブックPC、ゲーム機等の非スマートフォン向け売上も引き続き好調に推移し、増産による操業度効果やコスト改善効果も相まって、大幅に増収増益となりました。

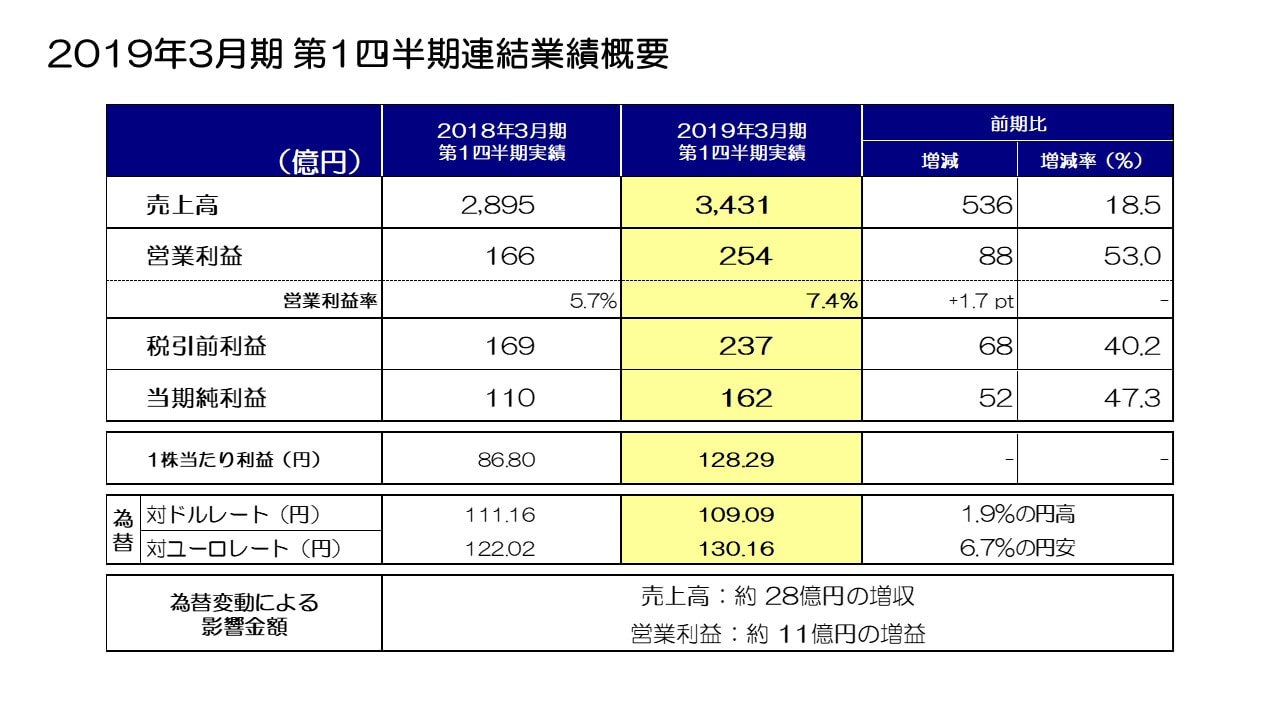

2019年3月期 第1四半期連結業績概要

次に業績概要ですが、売上高は3,431億円、前年同期比536億円、18.5%の増収、営業利益は254億円、前年同期比88億円、53.0%の増益、税引前利益は237億円、当期純利益は162億円、一株当たり利益は128円29銭となりました。なお、退職給付費用に関わる米国会計基準の変更に伴い、前期損益の営業費用に含まれる退職給付費用の一部964百万円を営業外費用に組替えています。当第1四半期より、基準変更に該当する金額は営業外費用に計上しています。

当期の平均為替レートは、対ドルで109円9銭、1.9%の円高、対ユーロで130円16銭、6.7%の円安となりました。この結果、為替変動による影響額は、売上高で約28億円の増収、営業利益で約11億円の増益となりました。

為替の感応度については、営業利益で円とドルの関係において1円の変動で前回同様年間約12億円、円とユーロの関係において約2億円と試算しています。

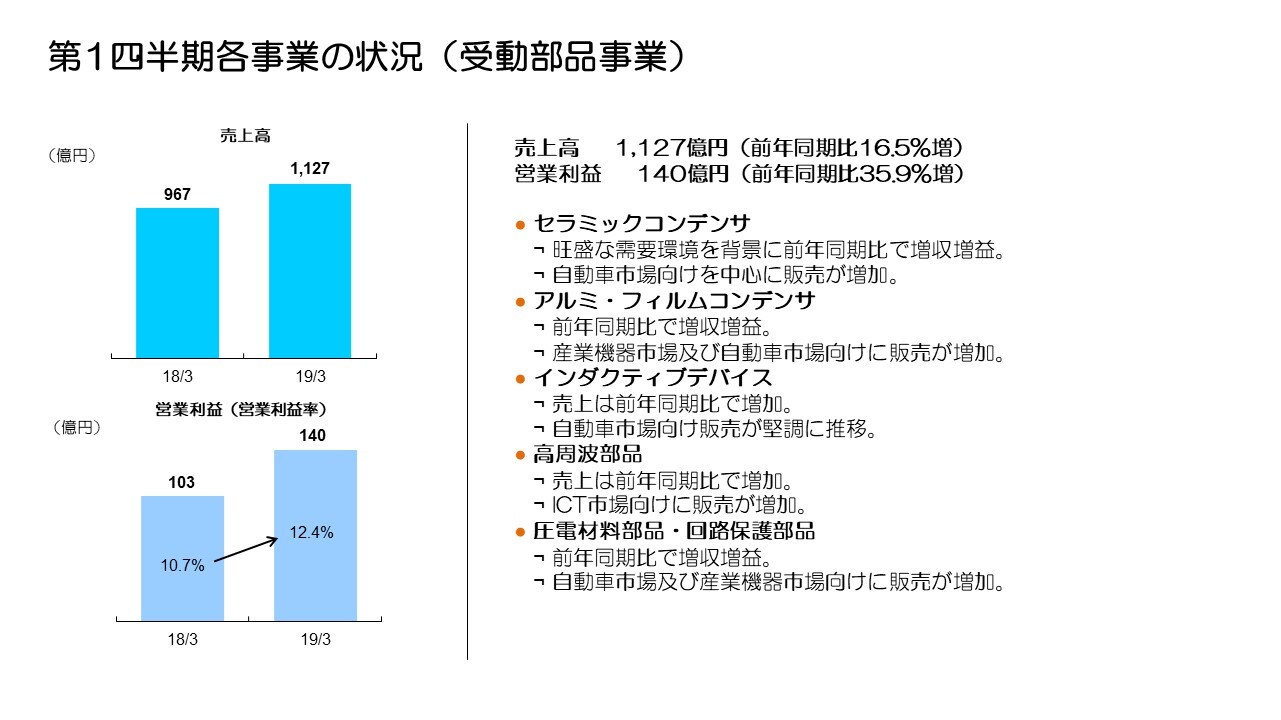

第1四半期各事業の状況(受動部品事業)

続いて、セグメント別の状況についてご説明します。

当第1四半期にカメラモジュール用アクチュエータ等の一部製品の組替えが発生し、前期実績を組替えています。受動部品セグメントについては、前期第1四半期売上が▲68億円減少、営業利益が1億円増加しております。

当期売上高は1,127億円、前年同期比16.5%の増収、営業利益は140億円、前年同期比35.9%の増益、営業利益率は12.4%となり、売上拡大とともに収益性の向上が進んでいます。

セラミックコンデンサは、自動車市場における旺盛な需要を背景に自動車市場向け販売が引き続き好調に推移し、増収となりました。高信頼性・冗長特性のある製品等、製品構成の良化や生産効率改善も寄与し、大幅増収となり収益性も大きく改善しました。アルミ・フィルムコンデンサも、堅調な自動車市場向け販売に加え、再生エネルギー向け等の産業機器市場向けの売上も伸ばし、増収増益となっています。インダクティブデバイスは、自動車市場向け需要増加を背景に自動車市場向け売上構成比も上がり、堅調に売上を伸ばしております。

高周波部品においては、セラミックフィルタの中国スマートフォン向け販売が好調に推移し、増収となりました。また圧電材料部品・回路保護部品は、自動車市場向けおよび産業機器市場向け販売が好調に推移し、増収増益で収益性も向上しました。

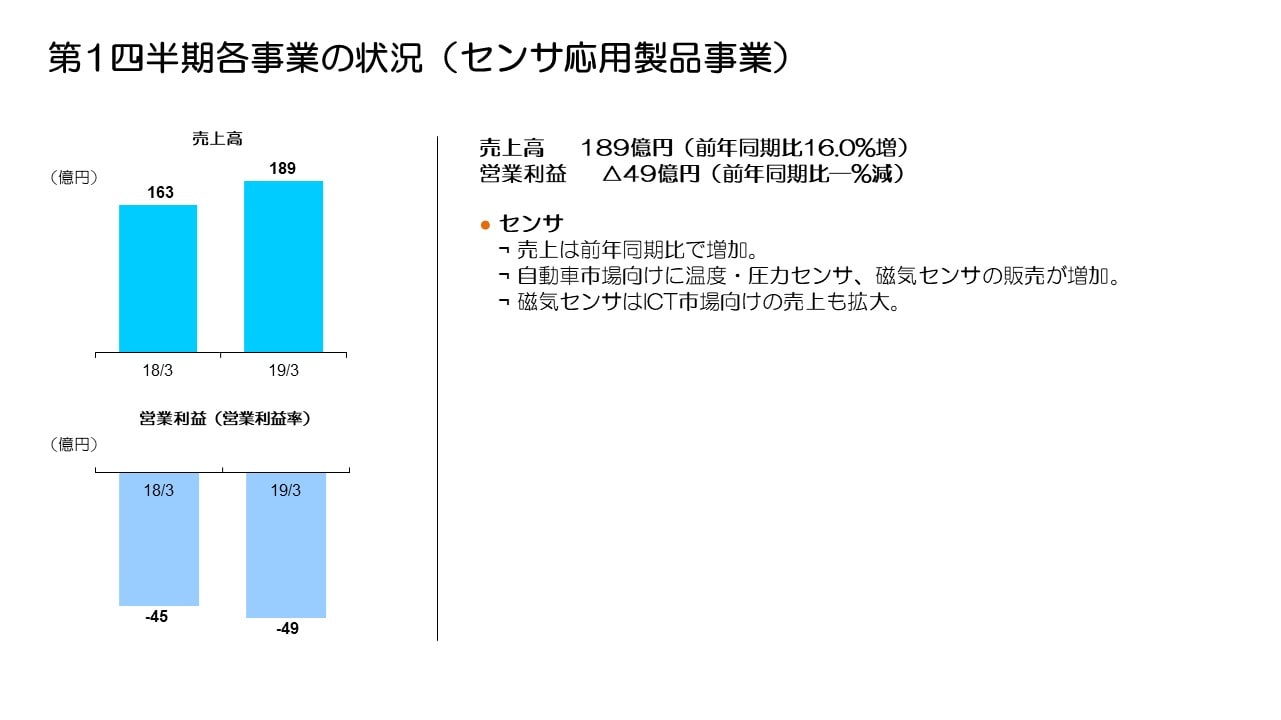

第1四半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントは、一部製品の組替えにより前期第1四半期売上が▲1億円減少、営業利益は1億円増加しています。

当期売上高は189億円、前年同期比16.0%の増収、営業利益はインベンセンス買収関連費用が21億円減少したものの、前年同期から▲4億円の減益となりました。

自動車市場向け売上は、温度・圧力センサおよび磁気センサが、欧州・日本市場向けを中心に約19%の増収となりました。ICT市場向け売上は、磁気センサの売上拡大等により約4%の増収となり、磁気センサの収益性が改善しました。MEMSモーションセンサは、ドローン等の産業機器市場向け売上が増加しました。一方、想定していたICT市場の主要顧客向け売上減少に加え、顧客基盤の拡大に向けた取り組みや、超音波認証センサ等の新規開発品におけるアプリケーション開拓の加速による開発リソース等のコスト負担等により、赤字が拡大しました。

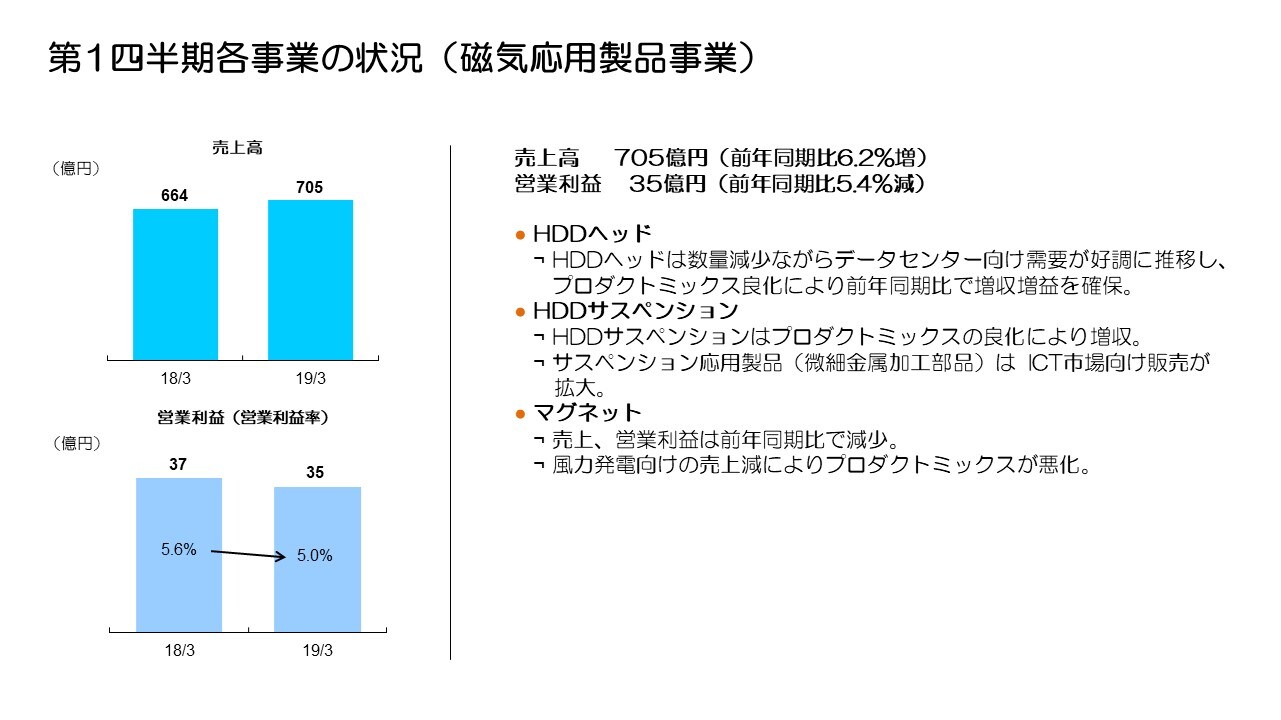

第1四半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントは、組織変更に伴う事業の組替えにより、前期第1四半期の売上が▲136億円の減少、営業利益が▲11億円の減少となっています。

当期売上高は705億円、前年同期比6.2%の増収、営業利益は35億円、前年同期比5.4%の減益、営業利益率は5.0%となりました。

HDDヘッドは、販売数量が前期比で▲7%程度減少しましたが、データセンター向けHDD需要の増加によりニアライン用ヘッドの販売が増加しました。ミックスの良化に伴う平均売価の上昇効果により、売上は約7%の増収で収益性も向上しています。HDDサスペンションは、販売数量は横ばいながら、サスペンション応用製品(微細金属加工部品)がICT市場向けの販売を拡大しており、全体で9%の増収となったものの、営業利益についてはサスペンション応用製品の立ち上げロスの影響が出ています。

マグネットは、風力発電向け売上が減少したことによるミックスの悪化もあり、前年同期比で減収減益となりました。

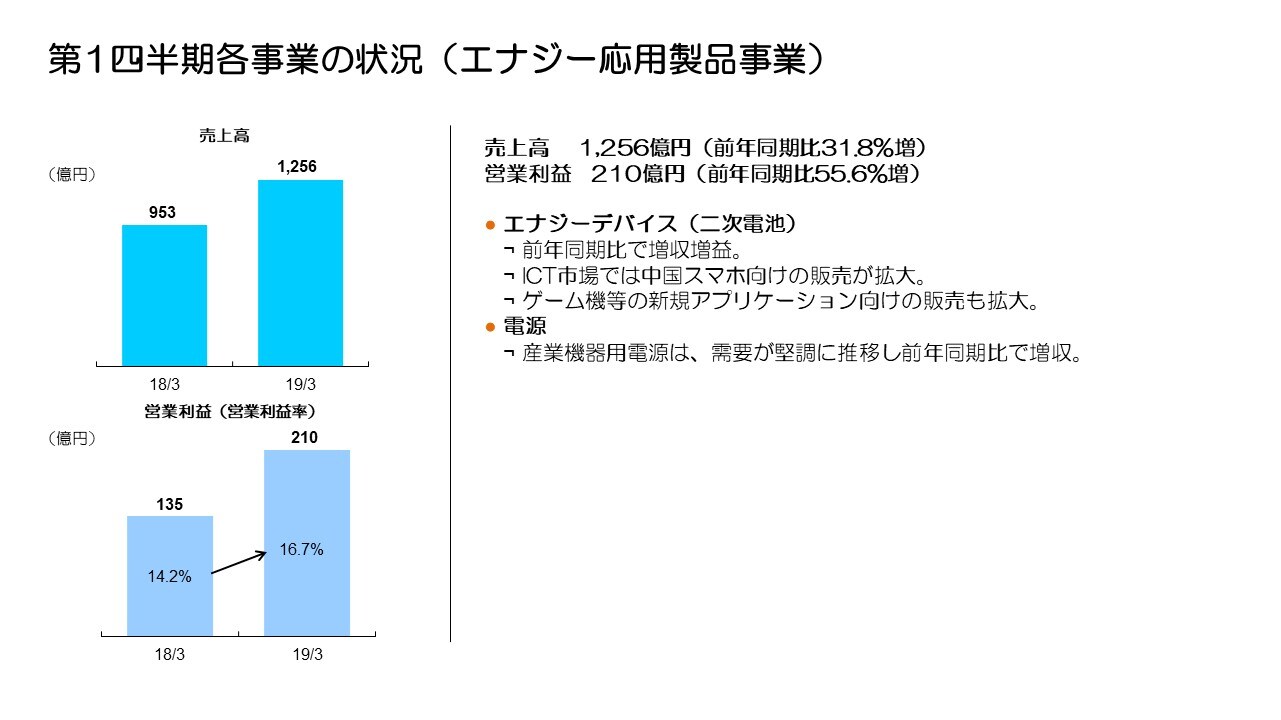

第1四半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントは、従来の二次電池に加え、産業機器用電源および車載用電源事業をエナジー応用製品として統合した結果、前期第1四半期実績の売上が156億円の増加、営業利益は8億円の増加となっています。

当期売上高は1,256億円、営業利益は210億円となり、前年同期比31.8%の増収、55.6%の大幅増益、営業利益率も16.7%と高い収益性を維持しています。

二次電池は、中国スマートフォン市場向けの販売が大きく増加したことに加え、タブレット、ノートブック、ゲーム機といった非スマートフォン向け売上も増加し、数量拡大と生産効率アップの相乗効果によって収益を効率よく向上させています。

産業機器用電源は、需要が堅調に推移し安定した収益を確保しています。

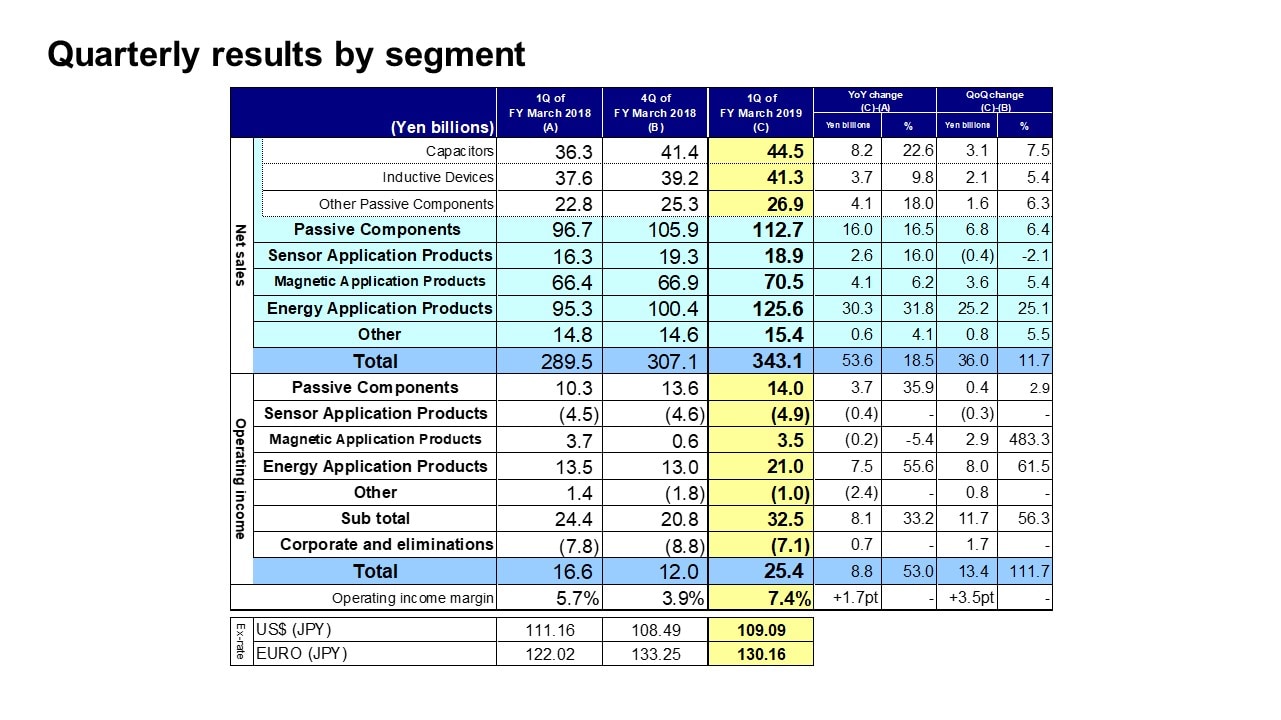

セグメント別四半期実績

続いて、前期第4四半期から当期第1四半期のセグメント別売上および営業利益の増減要因についてご説明します。先ほどご説明したように、セグメント新設、一部製品の組替えに伴い、前期第4四半期の売上、営業利益を新セグメント区分に組替えております。

まず受動部品セグメントですが、売上は第4四半期から68億円、6.4%の増加となっています。セラミックコンデンサは、自動車市場向け販売が堅調に推移していることに加え、再生可能エネルギー市場向け販売がアルミ・フィルムコンデンサを中心に増加し、第4四半期から31億円、7.5%増加しています。インダクティブデバイスの売上は第4四半期から21億円、5.4%の増加となりました。セラミックコンデンサと同様、自動車市場向けが堅調に推移していることに加え、中国スマートフォン向け売上が増加しています。その他受動部品の売上は、第4四半期から16億円、6.3%の増収となりました。高周波部品はセラミックフィルタの売上は中国スマートフォン向けに増加、圧電材料部品・回路保護部品の売上は産業機器市場向けに増加しています。

受動部品セグメントの営業利益については、第4四半期から4億円、2.9%の増加となりました。セラミックコンデンサの数量増加と生産効率アップによる増益、インダクタの増収増益が主な要因です。

センサ応用製品セグメントの売上は、第4四半期から▲4億円、2.1%の減収となりました。磁気センサが、ICT市場向けで売上が増加した一方、MEMSセンサはICT市場向け販売において、在庫調整や、産業機器・ゲーム機向け需要減少の影響で減収となりました。

センサ応用製品セグメントの営業利益は、▲3億円の減益となりました。インベンセンス買収関連費用が1億円減少し、磁気センサが売上増加による増益で赤字を大きく改善した一方、MEMSセンサの減収、Chirp社買収による固定費増加等により、全体で減益となりました。

磁気応用製品セグメントの売上は、第4四半期から36億円、5.4%の増収となりました。HDDヘッドの売上は、出荷数量増加や製品ミックスの良化で11%増加しました。HDDサスペンションは、サスペンション売上が横ばいの一方、微細金属加工部品は需要減少もあり販売が減少しています。磁石の売上は、再生可能エネルギー向け売上の減少により第4四半期から約▲5%の減収となっています。

磁気応用製品セグメントの営業利益は、第4四半期から29億円の増加となっています。第4四半期に計上した構造改革費用やHDDウェハ評価減損失、旧正月の稼動損影響がなくなったことや、HDDヘッドの数量増加による増益が主な要因です。

エナジー応用製品セグメントの売上は、第4四半期から252億円、25.1%の増加となりました。二次電池が、中国スマートフォン新型端末向けの受注を伸ばしたことや、第4四半期在庫調整後の生産立ち上がりに適時対応したことで、大きく売上を伸ばしました。

エナジー応用製品セグメントの営業利益は、第4四半期130億円から80億円増加し210億円となりました。旧正月の稼動損影響がなくなったことに加え、売上数量増加による限界利益の増加とコスト改善の推進によって、大幅増益を確保しました。

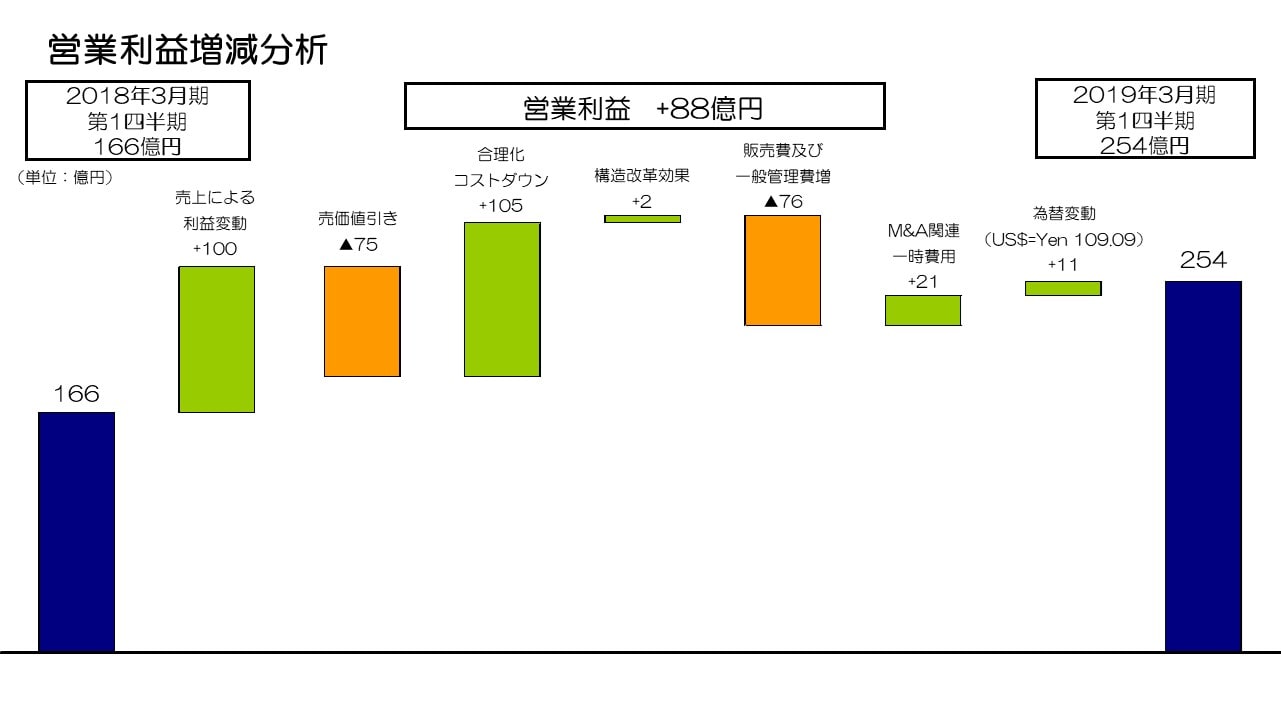

営業利益増減分析

続いて、営業利益の増減分析です。88億円の増益の要因ですが、まずコンデンサ、HDDヘッド、二次電池を中心とした売上増加により約100億円の増益。売価下落で約▲75億円の減益影響がありましたが、合理化・コストダウン105億円で吸収しています。前期第4四半期に実施した構造改革の効果として約2億円、インベンセンスの買収関連費用の減少で約21億円の増益効果となりましたが、二次電池の事業拡大に伴う管理費および開発費、さらにセンサ事業の開発体制強化による費用の増加で、販売費および一般管理費が▲76億円増加し、為替変動による増益11億円を含み、88億円の増益となりました。

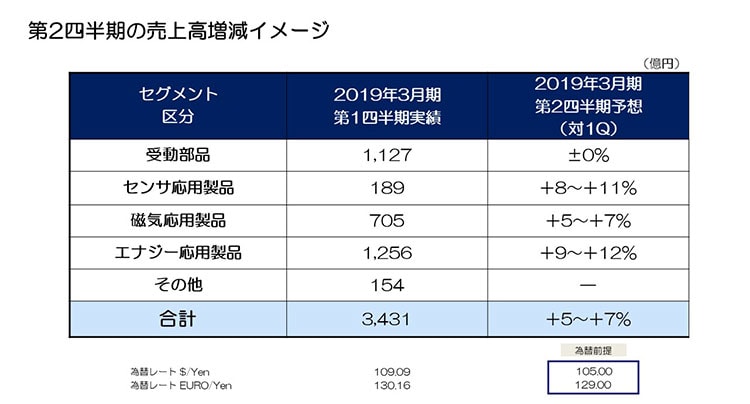

第2四半期の売上高増減イメージ

次に、今期第2四半期の売上増減のイメージをご説明します。

まず受動部品セグメントは、第1四半期からほぼ横ばいの売上を想定しています。MLCCについては、フル生産で需要増加に対応しており、第1四半期並の売上推移を想定しています。インダクタおよび高周波部品は、北米新型端末の立ち上がりで増加する一方、アルミ・フィルムコンデンサが、中国における再生可能性エネルギー買取価格引き下げ影響で需要減少となり、受動部品セグメント全体では横ばいを想定しています。

センサ応用製品セグメントは、+8~+11%の増加と見ています。北米新型端末立ち上がりによる磁気センサの売上増加、およびMEMSセンサのスマートフォン向け売上の増加を見込んでいます。

磁気応用製品セグメントは、+5%~+7%の増加を想定しています。HDDヘッドの数量が約8%、HDDサスペンションの数量が約14%増加することに加え、微細金属加工製品の販売についても増加を見込んでいます。マグネットは、製品ミックスの変化はあるものの、全体では横ばいを見込んでいます。

エナジー応用製品セグメントは、+9%~+12%の増収と見ています。二次電池は、中国スマートフォン需要が第1四半期の勢いと比較して若干スローダウンする一方、北米新型端末の立ち上がりにより全体では増加、電源製品についてはほぼ横ばいと想定しています。

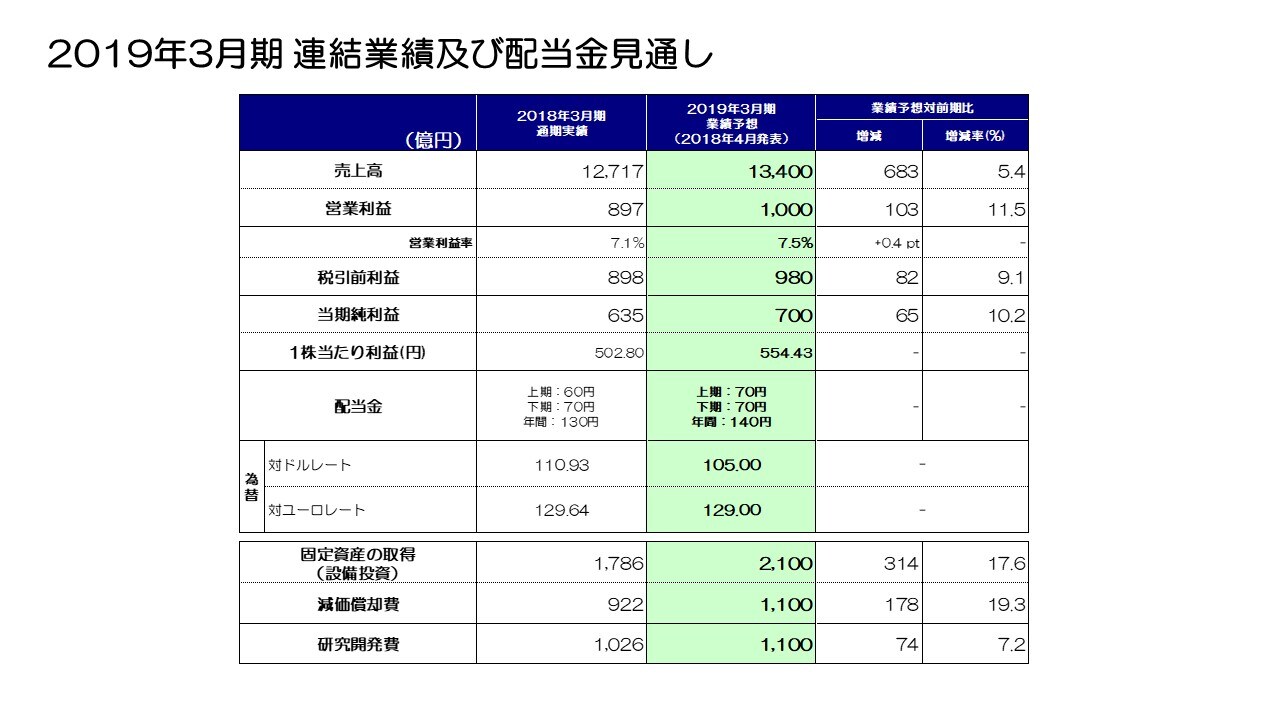

2019年3月期 連結業績及び配当金見通し

最後に、通期の連結業績予想についてご説明しますが、4月に発表しました通期見通しを据え置きとします。

第1四半期の実績は通期見通しにおいて前提としていた水準と比較し、想定以上の結果となりましたが、業績に大きな影響を及ぼすICT市場動向において、下期動向にまだ不透明感が残っています。また貿易摩擦影響や為替動向も不透明な状況であるため、保守的見方を織り込み、据え置きといたします。事業環境に関わる動向がある程度見通せる状況になった段階で、通期見通しの修正要否を検討します。

私からの説明は以上です。ありがとうございました。