[ 2018年3月期 第1四半期 決算説明会 ]2018年3月期 第1四半期 連結業績概要

常務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2018年3月期第1四半期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

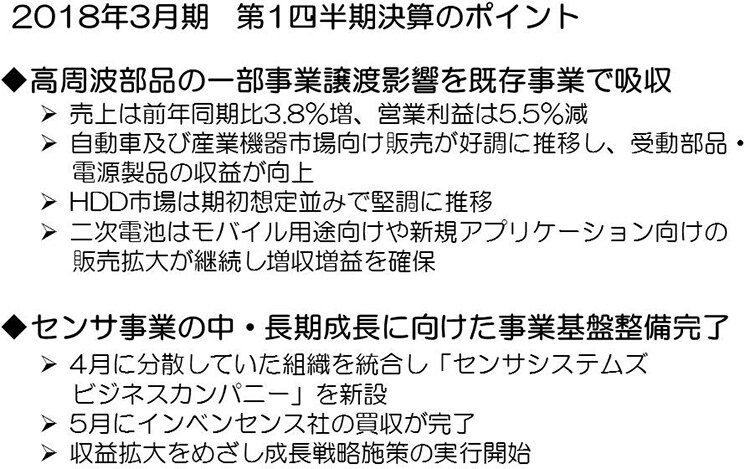

2018年3月期 第1四半期決算のポイント

まず、第1四半期の決算のポイントです。前期第4四半期に実施した高周波部品事業譲渡による影響により、前期までの収益構造が大きく転換する最初の四半期でしたが、売上高は前年同期比3.8%の増収、営業利益はインベンセンス買収関連一時費用約35億円を含み5.5%の減益にとどまり、既存事業の収益拡大により事業譲渡の減益影響を吸収できた決算となりました。

自動車市場においては、北米で若干の減速感があったものの、欧州、中国に加え日本市場が堅調に推移し、受動部品を中心に販売が好調に推移しました。また半導体設備や産業用ロボットの需要増加、再生可能エネルギー関連やエアコンなどの白物家電の需要回復により、産業機器市場向けの売上において、受動部品、電源製品を中心に全事業で増収を確保することができました。

HDD市場の総需要は、ほぼ期初想定並で推移しました。日系得意先向けHDDヘッドの販売が堅調に推移していることに加え、ハッチンソン買収によってサスペンション販売数量が増加したことにより、米系得意先向けHDD組立販売の減少を吸収しています。

二次電池は、北米得意先向け販売が好調に推移し、中国得意先の幅広い機種への採用により数量が拡大しました。また、ドローン向けやゲーム機向けなど新規アプリケーション向け販売も引き続き拡大し、増収・増益を確保しております。

高周波部品事業譲渡を見据え、新たな事業ポートフォリオへの転換を図るべく、前期より成長戦略に沿ったM&Aを実行してきました。成長戦略の大きな柱でもあるセンサ事業の強化のために進めてきたインベンセンスの買収も当四半期5月に完了し、4月に発足したセンサシステムズビジネスカンパニーのもと、センサ事業の中長期成長に向けた事業基盤の整備がほぼ完了しました。これからは、センサ事業の統合とスピーディーな立ち上げを推進し、センシングのコア技術・素材技術にIC技術やパッケージ技術を融合し、高機能・高付加価値のセンシングソリューションを提供することで、強固な収益基盤を構築していきます。

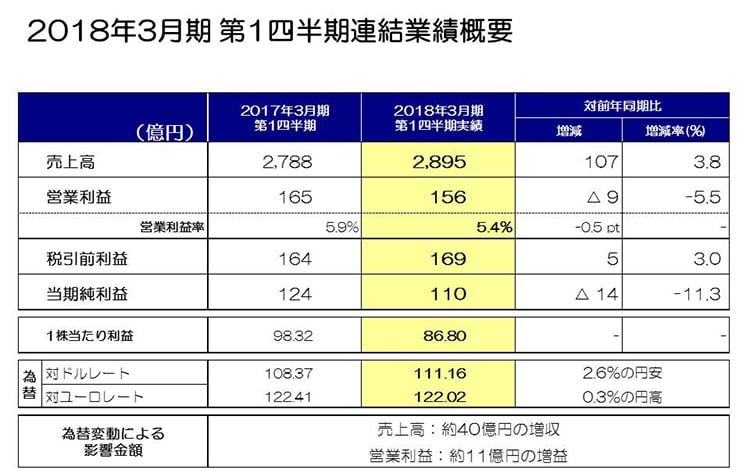

2018年3月期 第1四半期連結業績概要

次に第1四半期の業績概要ですが、売上高は2,895億円、前年同期比107億円、3.8%の増収、営業利益は買収関連一時費用35億円を含み156億円、前年同期比9億円、5.5%の減益となりました。営業利益率は、0.5ポイント悪化し5.4%となっております。

税引前利益は169億円となり、5億円の増益。純利益は110億円となり、14億円、11.3%の減益となっています。この結果、一株当たり利益は86円80銭となりました。

当期の平均為替レートは、対ドルで111円16銭、2.6%の円安。対ユーロで122円2銭、0.3%の円高となりました。この結果、為替変動による影響額は、売上高で約40億円の増収、営業利益で約11億円の増益となっております。

為替感応度は、営業利益で円とドルの関係において、1円の変動で前回と同様年間約12億円、円とユーロの関係において、高周波部品事業譲渡による外貨利益構成変化の影響で、前回の7億円から約2億円に減少、と試算しております。

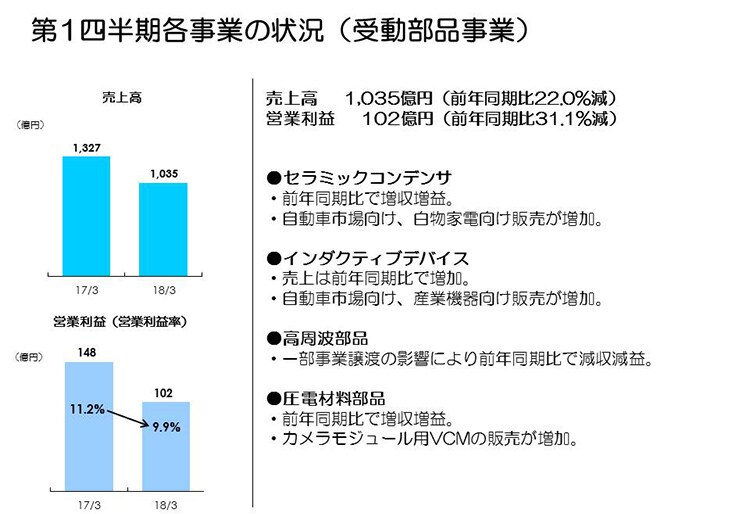

第1四半期各事業の状況(受動部品事業)

続きまして、セグメント別の状況についてご説明します。

当期より報告セグメント「センサ応用製品」を新設したことに伴い、一部製品の組換えが発生し、前年度実績を新セグメント区分に応じて組換えております。

まず受動部品事業ですが、この組換えにより前年度売上が50億円減少、営業利益が12億円減少しております。今期の売上高は1,035億円、前年同期比22.0%の減収、営業利益は102億円、前年同期比31.1%の減益、営業利益率が9.9%となりました。

セラミックコンデンサは、売上の半分以上を占める自動車市場向け販売が好調に推移したことに加え、エアコンなど白物家電向け販売が増加し、増収・増益となりました。インダクティブデバイスは、中国大手スマートフォンメーカーの在庫調整の影響も受け、ICT向け販売は前年同期比減収となりましたが、セラミックコンデンサ同様、高い売上構成を占める自動車向け販売が好調に推移しました。また産業用ロボットや計測機器、また医療向けや再生可能エネルギー向けといった産業機器市場向けは、全般的に販売が伸び、増収となって引き続き高い収益性を維持しています。高周波部品は、事業譲渡の影響で大きく減収・減益となっています。継続事業においては、前年実績のあったWi-Fi用モジュールの販売が当期はなくなったことで、売上は大きく減少しているものの、セラミックフィルタを中心に高い収益性を維持しています。圧電材料部品はカメラモジュール用VCMが好調に推移し、増収・増益となっています。

高周波部品事業の譲渡影響による、前年第1四半期の売上約300億円強、営業利益率約20%の収益減少を、受動部品全体としてすべてを吸収することはできていませんが、各既存事業が着実に収益向上を実現しています。

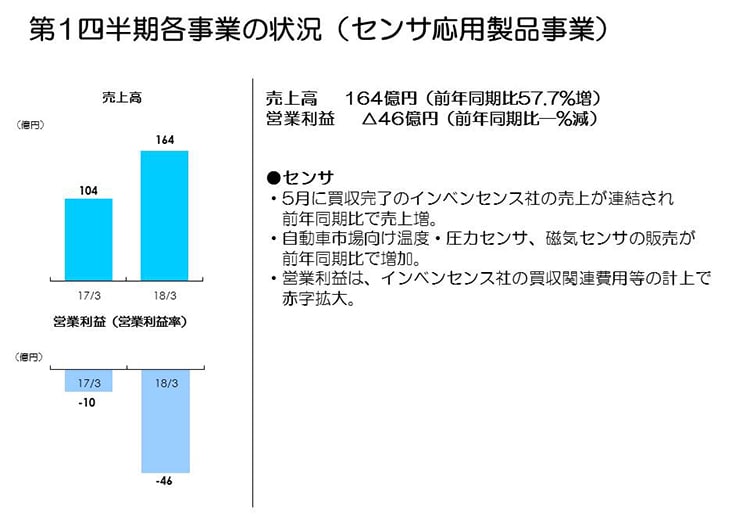

第1四半期各事業の状況(センサ応用製品事業)

センサ応用製品事業は、「温度・圧力センサ」「磁気センサ」「MEMSセンサ」で構成されております。新セグメント区分に対応する製品の組換えにより、前年実績は売上高104億円、営業利益は10億円の赤字となっております。

当四半期の事業状況は、売上高が164億円、前年同期比57.7%の増収、営業利益は46億円の赤字となりました。

インベンセンス買収完了に伴い、全体の売上が60億円増収となっています。また、買収に際して実施するのれんの評価を現在進めていますが、第1四半期におけるたな卸資産再評価に関わる償却費の計上、従業員補償やリテンション関連費用などの支払いで、合計約35億円の一時的費用が含まれています。

自動車市場向け売上構成が高い温度・圧力センサ、および磁気センサは、欧州、日本市場向けを中心に売上が約13%増加し、またTMRセンサはICT市場向けに出荷を開始しました。インベンセンス連結に伴い、MEMSセンサの売上はセンサ応用製品全体売上の約30%を占め、そのうちICT市場向け売上が約70%強、ドローンなど産業機器向け売上が約30%弱となっています。

営業利益は買収関連費用約35億円を除けば、前期比横ばいです。

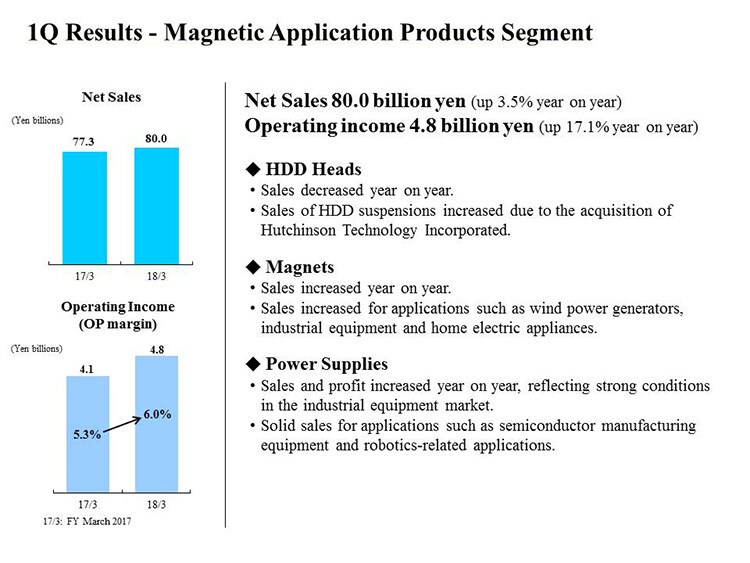

第1四半期各事業の状況(磁気応用製品事業)

磁気応用製品事業は、一部製品の組換えにより、前年実績は売上が51億円の減少、営業利益は24億円の増加となっています。

当第1四半期の事業状況は、売上高が800億円、前年同期比3.5%の増収、営業利益は48億円、前年同期比17.1%の増益、営業利益率は6.0%となりました。

HDDヘッドは、前年比数量はほぼ横ばいながら、前年実績のあった米系得意先向けHDD組立販売が当期はなくなったことで減収となりましたが、ウェハー拠点集約効果や、HDDフルターンキー製品を中心としたコスト改善等により、収益性が向上しています。HDD用サスペンションは、ハッチンソン買収による数量拡大により増収となっています。

マグネットは、HDD需要減少によりHDD用マグネットの販売が減少していますが、風力発電用や産業用ロボット用といった産業機器向けに加え、エアコン向け販売も増加して大幅増収となり、赤字が残るものの、確実に収益改善が進んでいます。

電源については、半導体製造装置、計測機器市場向け、ロボティクス関連販売が好調に推移し、増収・増益となり収益性も大きく向上しています。

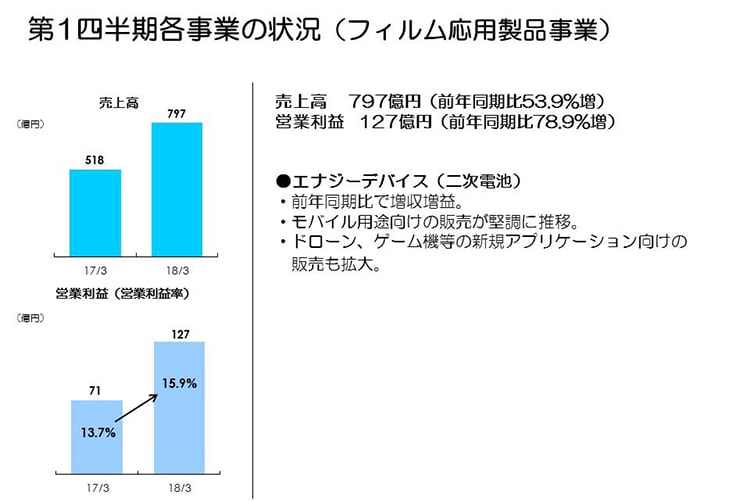

第1四半期各事業の状況(フィルム応用製品事業)

フィルム応用製品は、売上高が797億円、営業利益が127億円となり、前年同期比53.9%の増収、78.9%の大幅増益となりました。営業利益率も15.9%となり、高い収益性を維持しています。

二次電池は、北米得意先向け販売がタブレットも含め期初想定並以上に推移していることに加え、中国得意先向けの幅広い機種への拡販、またドローンに加えゲーム機への拡販が寄与し、大幅増収・増益となっています。

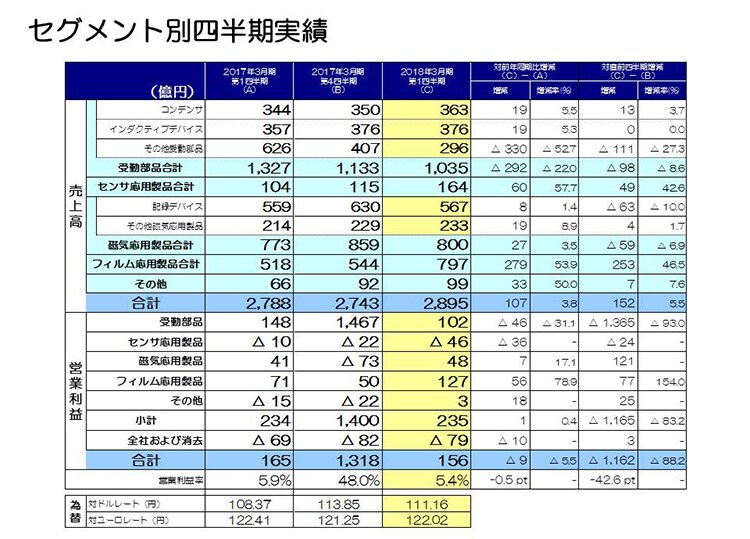

セグメント別四半期実績

続いて、前期第4四半期から当期第1四半期のセグメント別売上および営業利益の増減要因についてご説明します。先ほど申し上げたように、新セグメント新設に伴い、前期第4四半期の売上・営業利益を新セグメント区分に組換えております。

まず受動部品セグメントですが、売上は第4四半期から98億円、8.6%減少となっています。セラミックコンデンサは、自動車市場向け販売が堅調に推移していることに加え、アルミ・フィルムコンデンサを中心に、再生可能エネルギー市場向けや、産業用ロボット向け販売が増加しています。

インダクティブデバイスの売上は第4四半期から横ばいとなりましたが、円高為替影響を除けば約3%の増収となっています。セラミックコンデンサと同様に、自動車市場向けが堅調に推移し、産業機器市場向け販売も大きく増加しているものの、ICT向け販売が主要中国顧客向けの在庫調整の影響もあって減少し、全体としては横ばいとなりました。

その他受動部品の売上は111億円、27.3%の大幅減収となりましたが、譲渡した高周波部品事業の売上が前期第4四半期に約140億円含まれており、これを除けば約11%の増加となっています。カメラモジュール用VCMの販売は、中国主要得意先向けに好調に推移しています。

受動部品セグメントの営業利益は、第4四半期から1,365億円、93%の減少となりましたが、第4四半期には譲渡益や減損損失など、一時発生損益1,346億円が含まれております。それらを除く実質ベースでは、第4四半期の121億円から19億円の減益となっています。第4四半期には、譲渡した高周波部品事業の営業利益が約20億円強含まれており、この分と円高為替による影響を除くと、約12%の増益となっています。

センサ応用製品セグメントの売上は、49億円、42.6%の増収で、これは主にインベンセンス連結による増加です。営業利益は24億円の減益ですが、これは先にご説明したように、インベンセンス買収に関わる一時的費用約35億円が第1四半期に発生したことが主な要因です。

磁気応用製品セグメントの売上は、第4四半期から59億円、6.9%の減収となりました。記録デバイスの売上は、HDDヘッド出荷数量が若干減少、またフルターンキーHDD出荷数量も減少したことで、63億円、10%の減収となっています。その他磁気応用製品の売上は、第4四半期から4億円、1.7%の増収となりました。産業用ロボット、計測機器向けなどの産業機器市場向け販売が、磁性製品、電源製品ともに好調に推移しています。

磁気応用製品セグメントの営業利益は、第4四半期から121億円の増加となっていますが、第4四半期に発生した減損など構造改革費用約100億円を差し引けば、約20億円、1.7倍の増益となっています。HDDヘッドは、ニアライン用ヘッドの数量増加による品種構成好転や、ハッチンソン買収に伴うのれん償却費の減少、磁性製品は、フェライト磁石の収益改善、電源製品も数量増加により増益となっています。

フィルム応用製品セグメントの売上は、第4四半期から253億円、46.5%の増加となりました。北米得意先向け販売が、タブレットも含み期初想定以上に堅調に推移し、加えて中国得意先での幅広い機種への採用が進み、大幅に売上が増加しています。営業利益は、第4四半期の50億円から77億円増加し、127億円となりました。売上数量増加による限界利益の増加とコスト改善の推進により、大幅増益を確保しております。

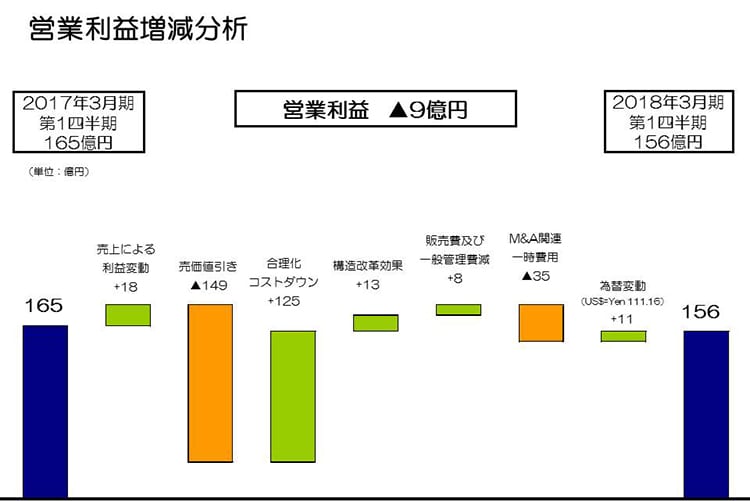

営業利益増減分析

続いて、営業利益の増減分析です。9億円の減益ですが、まず操業度、品種構成を含めた売上増加による約18億円が増益要因として挙げられます。高周波部品事業の譲渡による減益要因を既存事業の増収効果で吸収し、増益確保となっています。

売価下落により約149億円の減益となりましたが、合理化・コストダウンによる約125億円の増益、構造改革効果による約13億円増益、さらに販売費・一般管理費減少による8億円の増益によって、値引き影響を吸収しています。

この結果、円安為替影響、M&Aに関わる一時費用負担を除けば、前年165億円に対し15億円の増益、180億円の営業利益となります。円安為替影響で約11億円の増益、インベンセンス買収関連一時費用が35億円発生した結果、前期比9億円の減益となっています。M&A関連一時費用の主な内容は、買収に伴うたな卸資産再評価分の償却、従業員への補償やリテンション関連の費用、およびアドバイザリー費用などです。

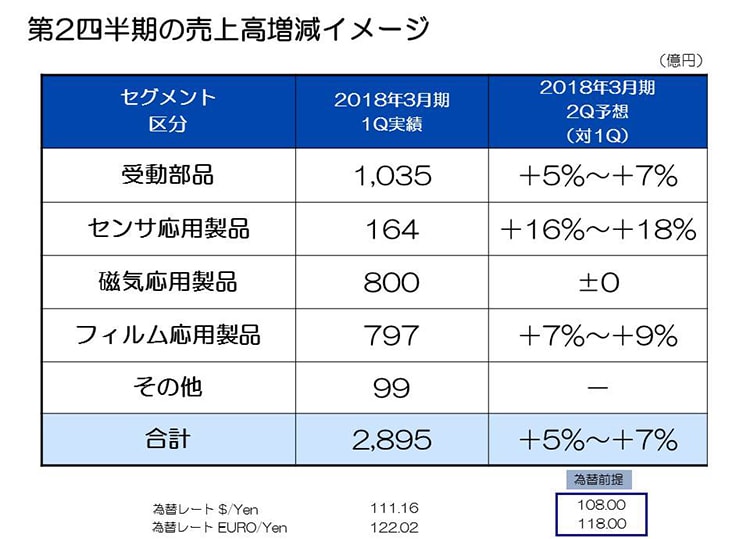

第2四半期の売上高増減イメージ

次に、今期第2四半期の売上増減のイメージをご説明します。

まず受動部品ですが、自動車市場向けは、欧州、中国や日本市場において販売が引き続き堅調、また産業機器市場向けも販売が堅調に推移し、コンデンサ、インダクティブデバイスを中心に堅調に推移すると見込んでいます。スマートフォンについては、北米得意先の新型端末の発売に向けた出荷が本格化すること、中国主要得意先での在庫調整も一巡することを見込み、全体で5%から7%増加すると見込んでいます。

センサ応用製品では、温度・圧力センサおよび磁気センサは、自動車市場向け販売が堅調に推移すること、TMRセンサは、ICT市場向け販売が本格化してくること、またインベンセンスの売上増加でMEMSセンサの売上が増加することにより、センサ応用製品全体の売上が16%から18%増加すると見込んでいます。

磁気応用製品は、HDDヘッドの出荷数量指数が、第1四半期100から第2四半期102と若干増加、サスペンションは数量増加に加えICT市場向け微細電子部品の販売が本格化し売上増加、また磁性製品および電源については、引き続き産業機器市場向け販売が堅調に推移すると見込んでおりますが、磁気応用製品全体としては円高為替の影響を含んでほぼ横ばいと見ています。

フィルム応用製品は、二次電池において北米得意先の新型端末の発売に向けた出荷が本格化してくることにより、7%から9%の増加を見込んでおります。

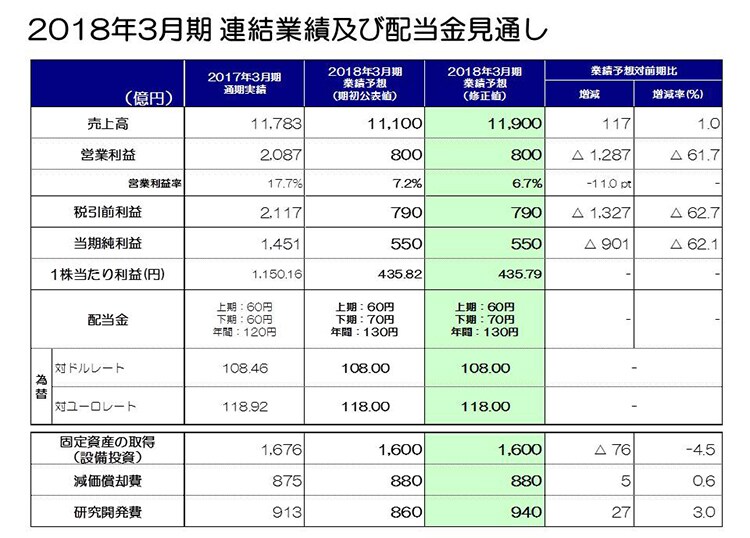

2018年3月期 連結業績及び配当金見通し

最後に、通期の連結業績予想です。今回インベンセンス業績を含め見直しをしており、前回5月に発表した見通しから、売上高を800億円上方修正しております。営業利益の800億円、当期純利益の550億円については変更ありません。

売上高増加の内容について、前回5月発表の前年実績対比の売上高増減イメージに則して説明します。受動部品は、高周波部品事業譲渡影響を除き、前回8%~11%の増加と見ていましたが、12%~15%の増加に、センサ応用製品は前回27%~30%増加と見ていましたが、インベンセンスを含み1.7倍から2倍の増加に見直します。磁気応用製品は、前回▲6%~▲9%の減少と見ていましたが、▲3%~▲6%の減少に、フィルム応用製品は前回8%~11%の増加と見ていましたが、25%~28%の増加に見直します。

営業利益については、インベンセンス買収に関わる費用が、今期初年度ということもあり、一時的にかさむと見込み、約90億円程度を織り込みましたが、既存事業の売上増加による増益で吸収することも見込み、期初発表値を据え置きます。

第2四半期以降の平均為替レートは、前回5月に発表した前提を据え置き、対米ドルが108円、対ユーロが118円としております。

各種費用のうち研究開発費については、インベンセンスを含んで940億円に変更しております。

以上で私からの説明を終わります。どうもありがとうございました。