2026年3月期 第3四半期 決算説明会 説明要旨

2026年3月期 第3四半期累計連結業績概要

副社長執行役員CFO 山西 哲司

山西でございます。本日はご多忙のところ、当社2026年3月期第3四半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私より連結業績概要についてご説明いたします。

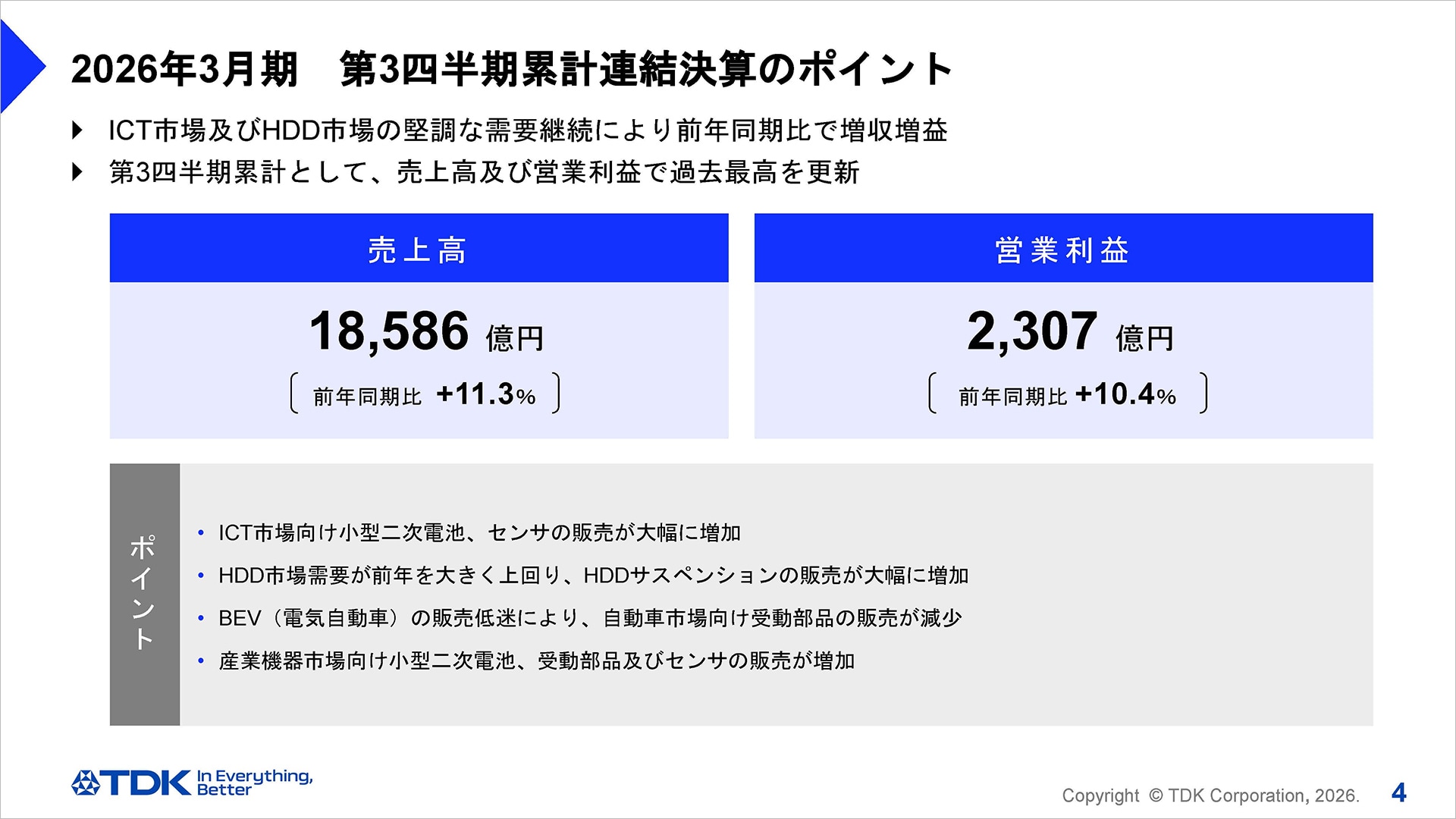

2026年3月期 第3四半期累計連結決算のポイント

当第3四半期累計決算のポイントについてご説明します。

当社の業績に影響を与えるエレクトロニクス市場では、ICT関連製品の生産が前年同期比で堅調に推移し、データセンター向けニアライン用HDDの需要も引き続き堅調に推移しました。一方で、自動車市場においては、BEV(電気自動車)の需要低迷が継続し、期初想定を下回る部品需要となりました。

この様な経営環境のなか、当第3四半期累計期間では、ICT市場及び産業機器市場における部品需要が堅調に推移した結果、全てのセグメントにおいて前年同期比増収となりました。全体で11.3%の増収、10.4%の増益となり、第3四半期累計として、売上高及び営業利益で過去最高を更新しました。

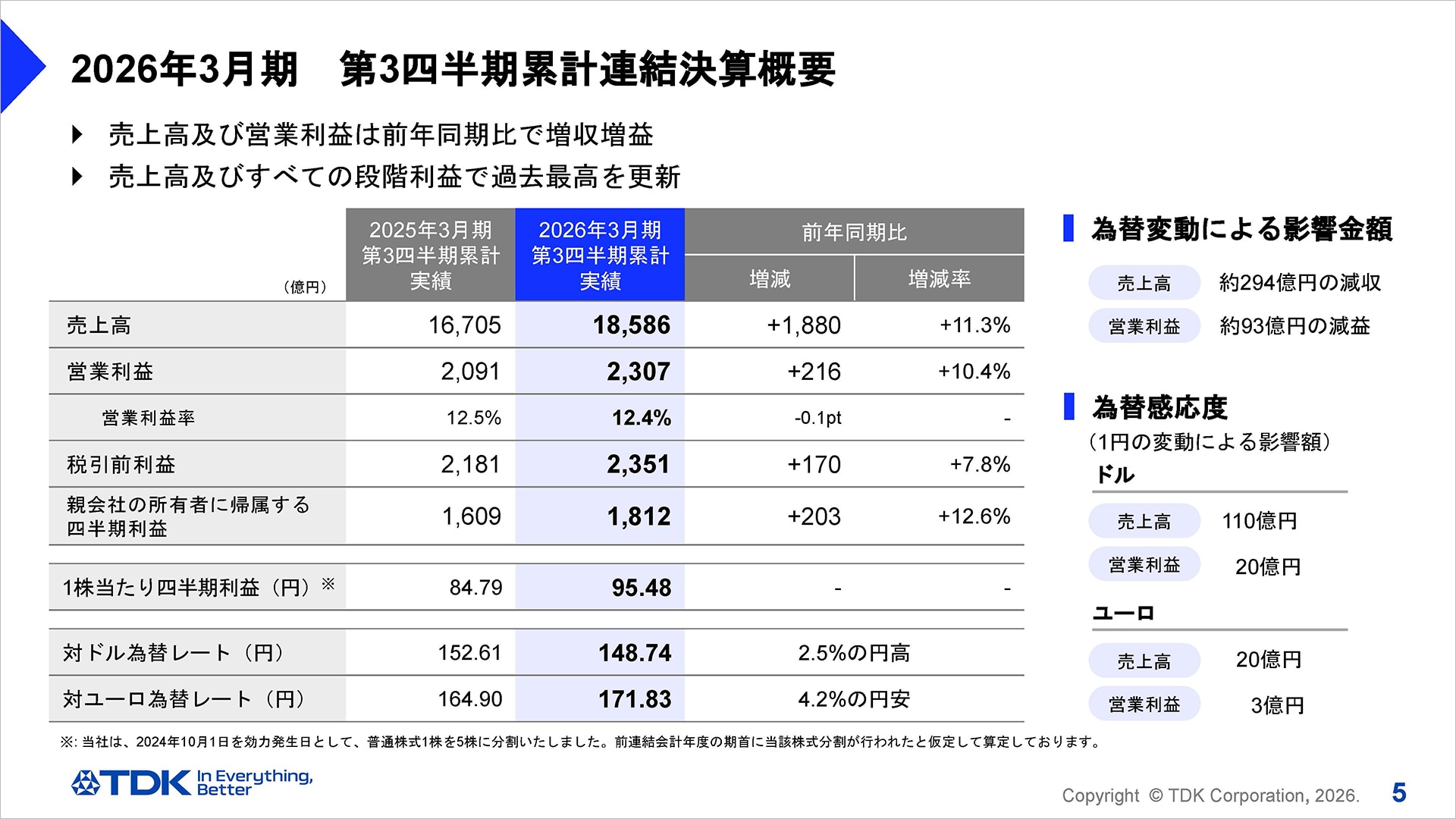

2026年3月期 第3四半期累計連結決算概要

当第3四半期累計の業績概要をご説明します。

対ドル等の為替変動で売上高が約294億円の減収、営業利益で約93億円の減益影響を含み、売上高1兆8,586億円、前年同期比1,880億円、11.3%の増収、営業利益は2,307億円、前年同期比216億円、10.4%の増益となりました。税引前利益は2,351億円、前年同期比170億円、7.8%の増益、親会社の所有者に帰属する四半期利益は1,812億円、前年同期比203億円、12.6%の増益となり、第3四半期累計期間として売上高、及びすべての段階利益で過去最高を更新しました。

一株当たり四半期利益は95円48銭となりました。為替の感応度につきましては、円とドルの関係において、前回同様1円の変動で年間約20億円、円とユーロの関係において、約3億円と試算しています。

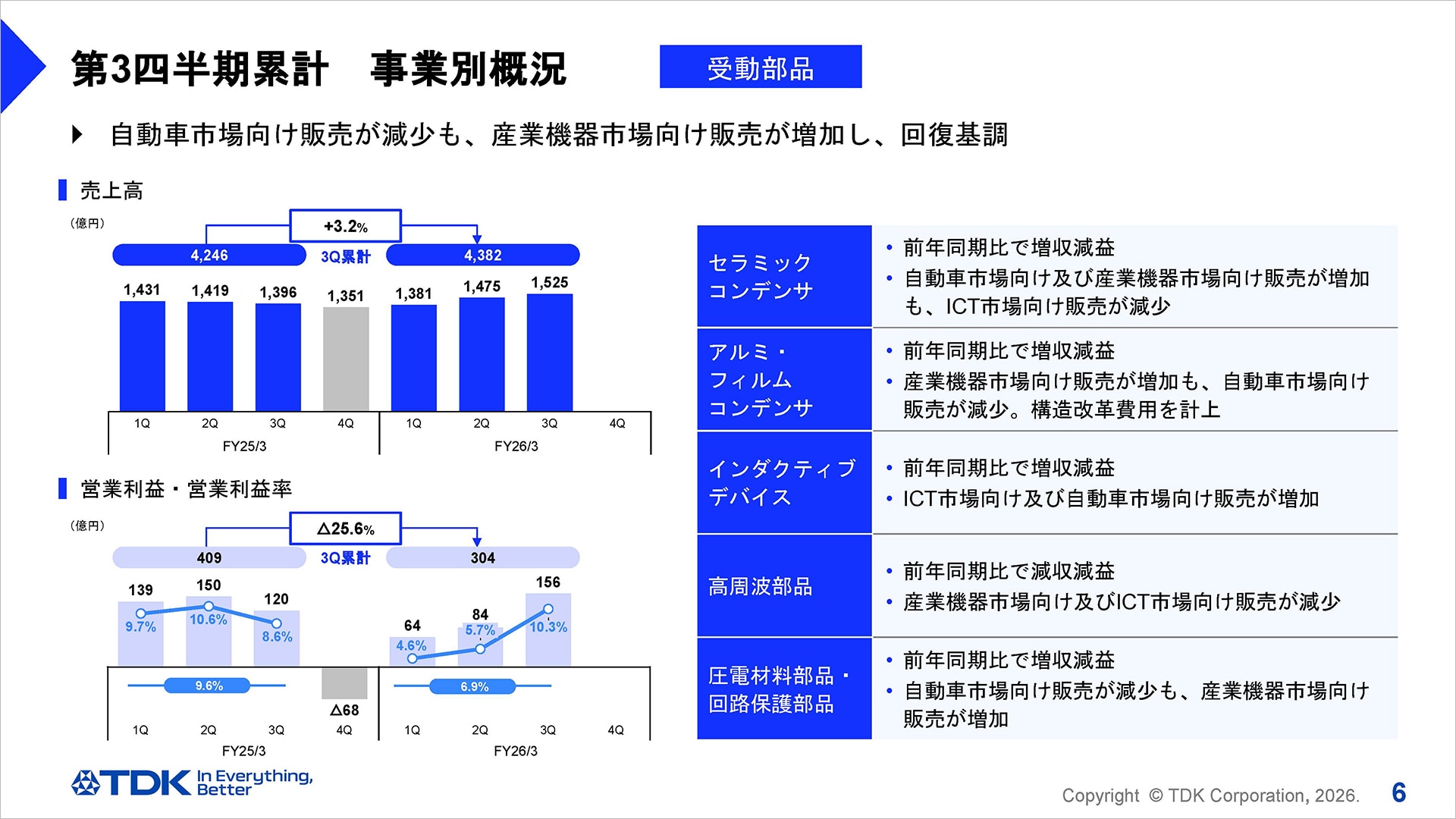

第3四半期累計 事業別概況 -受動部品事業-

当第3四半期累計のセグメント別の状況についてご説明します。

受動部品は、自動車市場向け販売が減少したものの、産業機器市場向け販売が増加し、売上高は4,382億円、前年同期比で3.2%の増収、営業利益は304億円、前年同期比で25.6%の減益となりました。

セラミックコンデンサは、自動車市場及び産業機器市場向け販売が増加し増収ながら、平均売価低下の影響もあり減益となりました。アルミ・フィルムコンデンサは、自動車市場向け販売が減少ながら、再生エネルギー向けやAIサーバー向け等産業機器市場向けの販売が増加し増収となりました。利益については、ポートフォリオマネジメントの一環として、当第2四半期に計上した構造改革費用27億円を除いた実質ベースでは増益となりました。インダクティブデバイスは、ICT市場向け及び自動車市場向け販売が増加し増収ながら、製品ミックスの悪化もあり若干の減益となりました。高周波部品は、産業機器市場向け及びICT市場向け販売減少で減収減益となりました。圧電材料部品・回路保護部品は、産業機器市場向け販売が増加し増収も、円高為替影響もあり減益となりました。

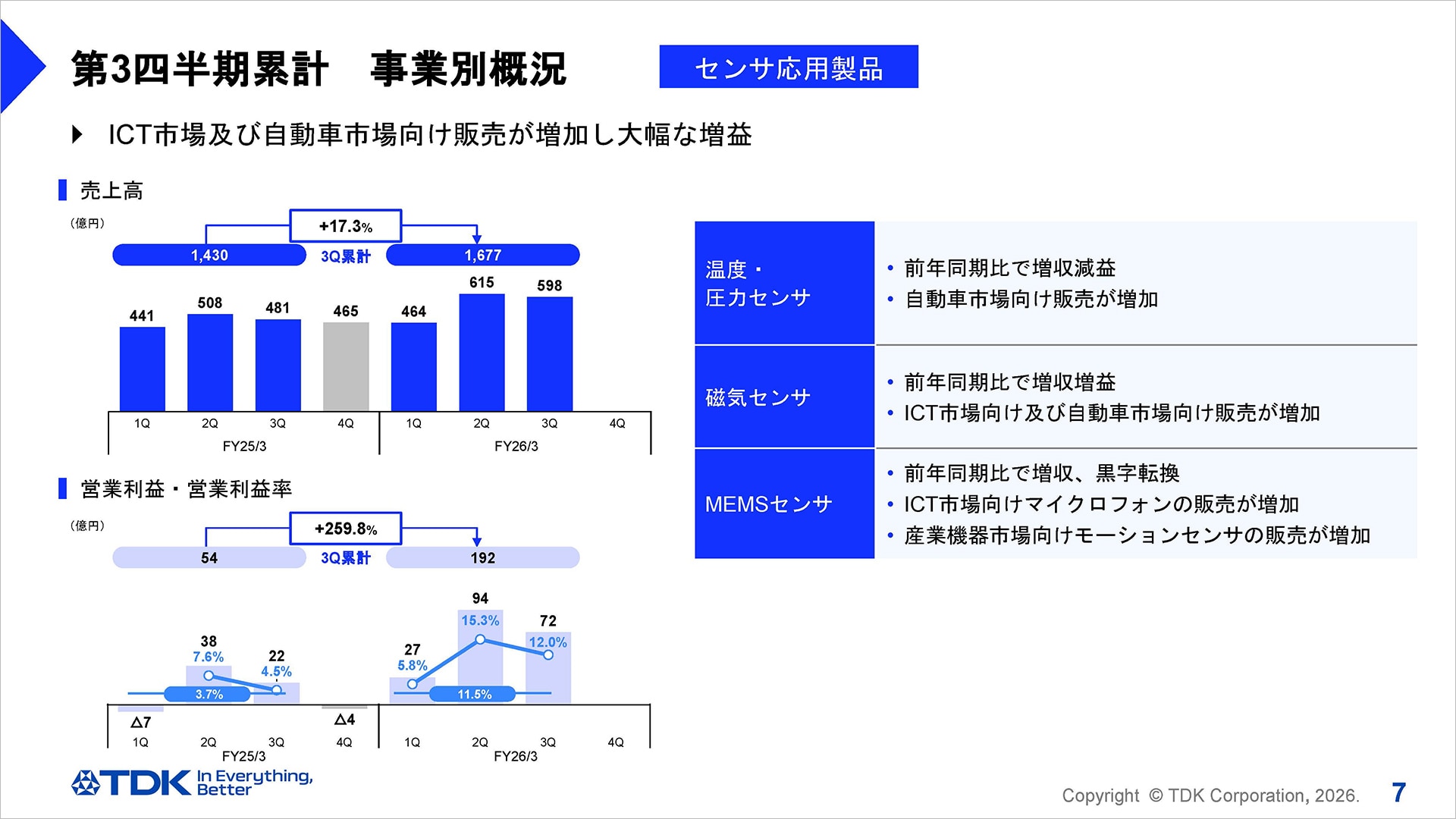

第3四半期累計 事業別概況 -センサ応用製品事業-

センサ応用製品事業は、売上高は1,677億円、前年同期比で17.3%の増収、営業利益は192億円、前年同期比で約3.5倍の増益となりました。

温度・圧力センサは、自動車市場向け販売が増加し増収ながら、製品ミックスの悪化等により減益となりました。磁気センサは、TMRセンサにおいてスマートフォン向け販売が増加し、磁気センサ全体で増収増益となりました。MEMSセンサは、マイクロフォンがICT市場向け販売が増加していることに加え、モーションセンサが産業機器向けで販売増加となり、MEMSセンサ全体で増収、前年の赤字から黒字転換し、センサ全体の収益向上に大きく貢献しました。

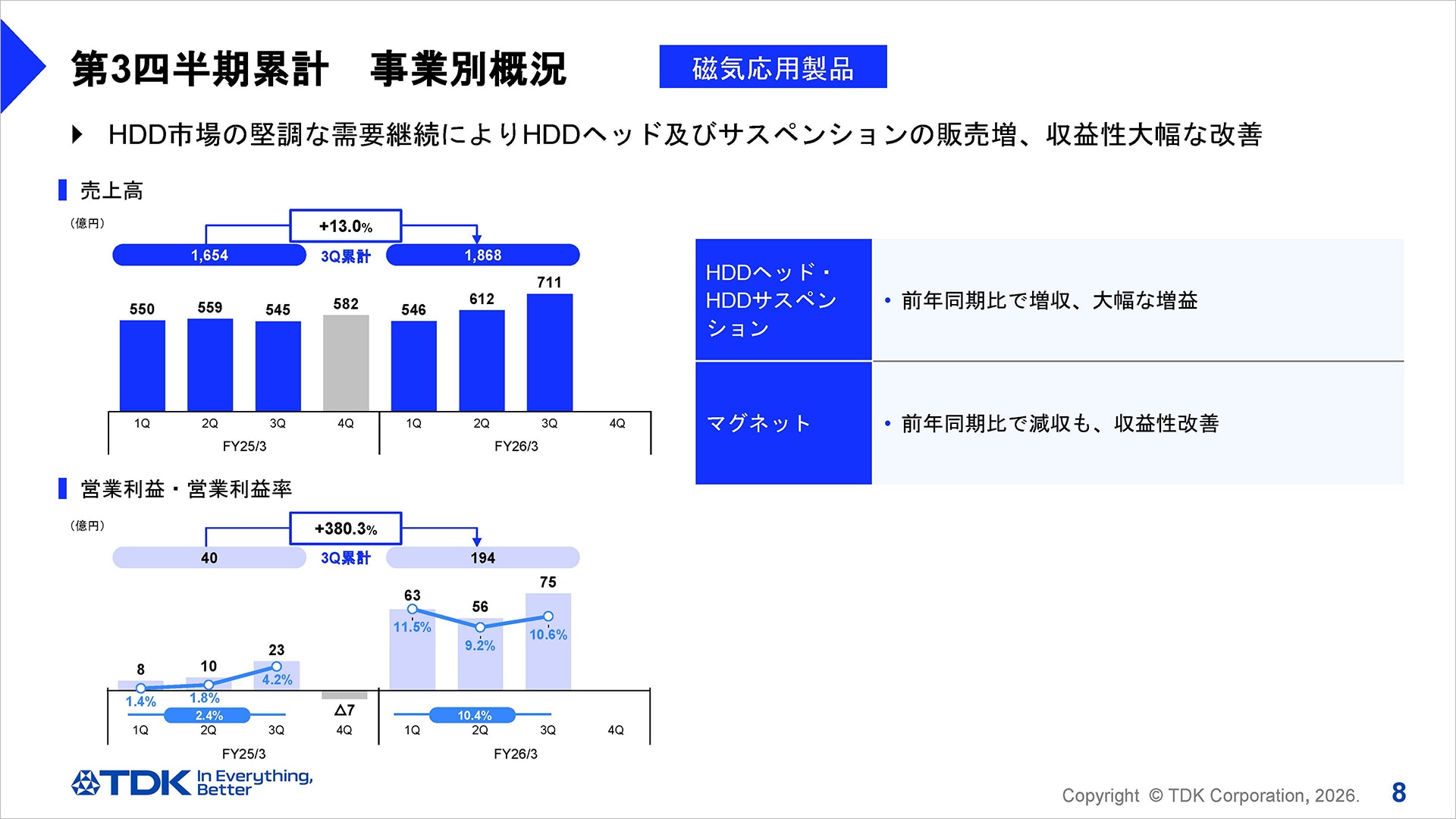

第3四半期累計 事業別概況 -磁気応用製品事業-

磁気応用製品事業は、売上高は1,868億円、前年同期比で13%の増収、営業利益は194億円、前年同期比で約5倍弱の大幅増益となりました。

HDDヘッド・サスペンションにおいて、ニアライン用HDD向け販売数量がヘッドは約15%、サスペンションは約30%強の増加となり大幅な増収増益となりました。マグネットは減収ながら、品質改善等のコスト改善効果もあり、赤字ながら収益性は改善しています。

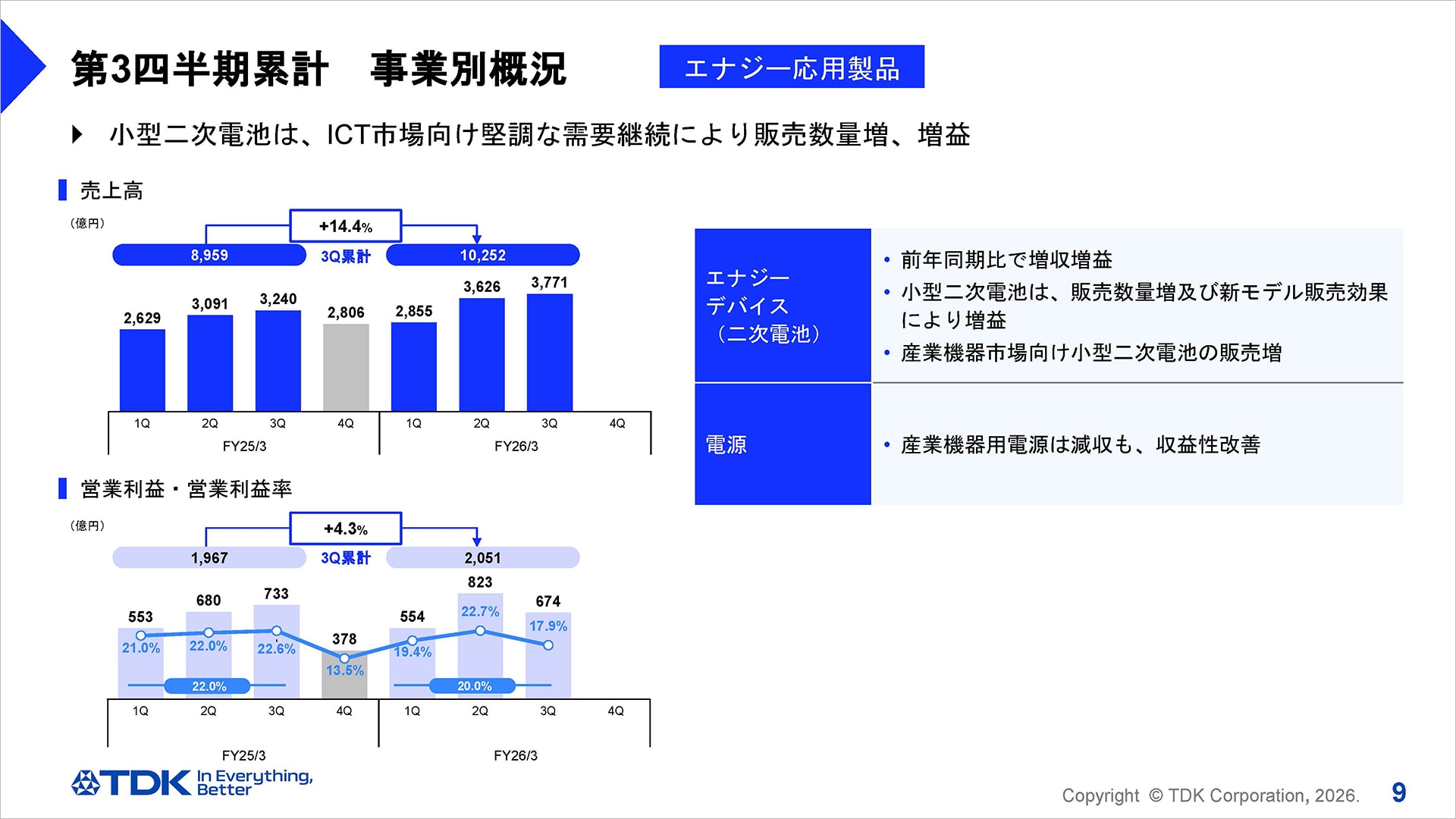

第3四半期累計 事業別概況 -エナジー応用製品事業-

エナジー応用製品は、売上高は1兆252億円、前年同期比で14.4%の増収、営業利益は2,051億円、前年同期比で4.3%の増益となりました。

二次電池は、スマートフォン向け小型電池の販売数量増加や新モデル販売効果もあり増収、中型電池も産業機器市場向け販売が増加し、二次電池全体で増収増益となりました。産業機器用電源は、産業機器向け需要の大きな回復が見られず減収ながら、製品ミックスの好転等もあり増益となりました。

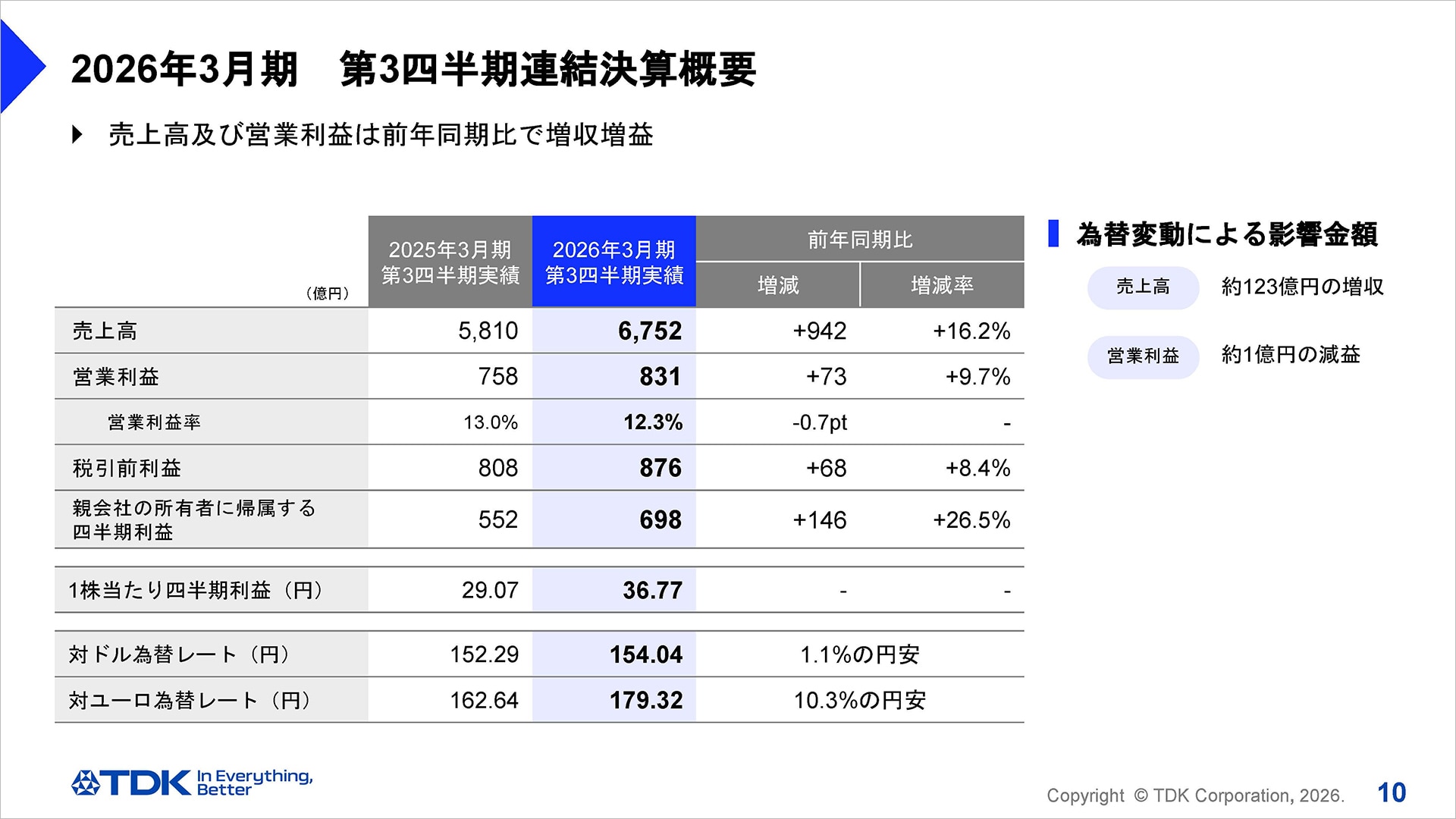

2026年3月期 第3四半期連結決算概要

第3四半期の業績概要をご説明します。

対ドル等の為替変動で売上高が約123億円の増収、営業利益で約1億円の減益影響を含み、売上高6,752億円、前年同期比942億円、16.2%の増収、営業利益は831億円、前年同期比73億円、9.7%の増益となりました。税引前利益は876億円、前年同期比68億円、8.4%の増益、親会社の所有者に帰属する四半期利益は698億円、前年同期比146億円、26.5%の大幅増益となりました。

一株当たり利益は36円77銭となりました。

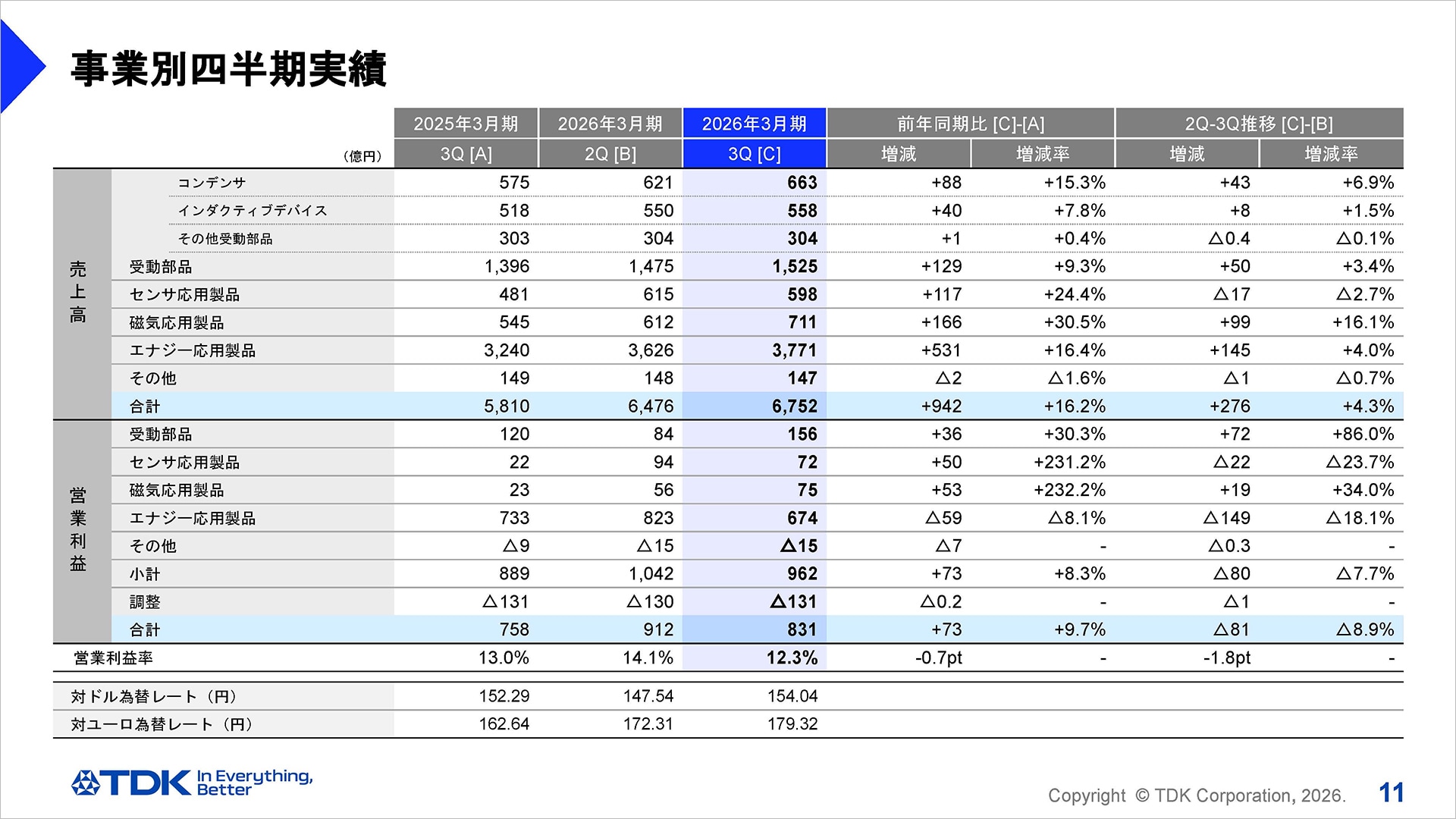

事業別四半期実績

当第2四半期から第3四半期のセグメント別売上高及び営業利益の増減要因についてご説明します。

受動部品セグメントは、売上高は第2四半期から50億円、3.4%の増収、営業利益は一時費用27億円を除き、45億円の増益となりました。セラミックコンデンサは、自動車市場向け販売が増加し増収増益となりました。アルミ・フィルムコンデンサは第2四半期に計上した構造改革費用27億円を除けば、売上・利益ともほぼ横ばいで推移しています。インダクティブデバイスは、自動車市場向け販売が増加し増収も、製品ミックスの悪化等により利益は第2四半期並みとなりました。高周波部品は、自動車市場向け販売減少で減収ながら、製品ミックスの好転等により増益となりました。圧電・回路保護部品は、産業機器市場向け販売増加で増収増益となりました。

センサ応用製品は、売上高は第2四半期から17億円、2.7%の減収、営業利益は22億円の減益となりました。温度・圧力センサは、自動車市場向け販売が減少し減収減益、磁気センサは、TMRセンサがICT市場向け需要が季節性による減少影響もあり、磁気センサ全体では若干ながら減収減益となりました。MEMSセンサは、マイクロフォンのICT市場向け販売が季節性の需要減少で減収、モーションセンサも産業機器向け販売が減少し、MEMSセンサ全体で減収減益となりましたが、黒字を確保しております。

磁気応用製品セグメントは、売上高は第2四半期から99億円、16.1%の増収、営業利益は19億円、34%の増益となりました。HDDヘッドは販売数量がほぼ横ばいで推移するなか、新製品構成が向上し平均売価アップもあり増収となりました。HDDサスペンションは、ニアライン用HDD需要の増加で販売数量は約23%増加し、HDDヘッド・サスペンション全体で増収増益となりました。マグネットは、材料価格アップの売価転嫁も進めており増収、赤字が縮小しています。

エナジー応用製品セグメントは、売上高は第2四半期から145億円、4%の増収、営業利益は149億円、18.1%の減益となりました。ICT市場向け小型電池の販売は、季節性により数量が減少したものの、小型電池のパック製品の販売増加により、二次電池全体では増収、営業利益は材料価格の大幅上昇の影響が残り減益となりました。産業機器用電源は、ほぼ横ばいで推移しました。EV用電源は、BEV需要減少で減収ながら、赤字は縮小しています。

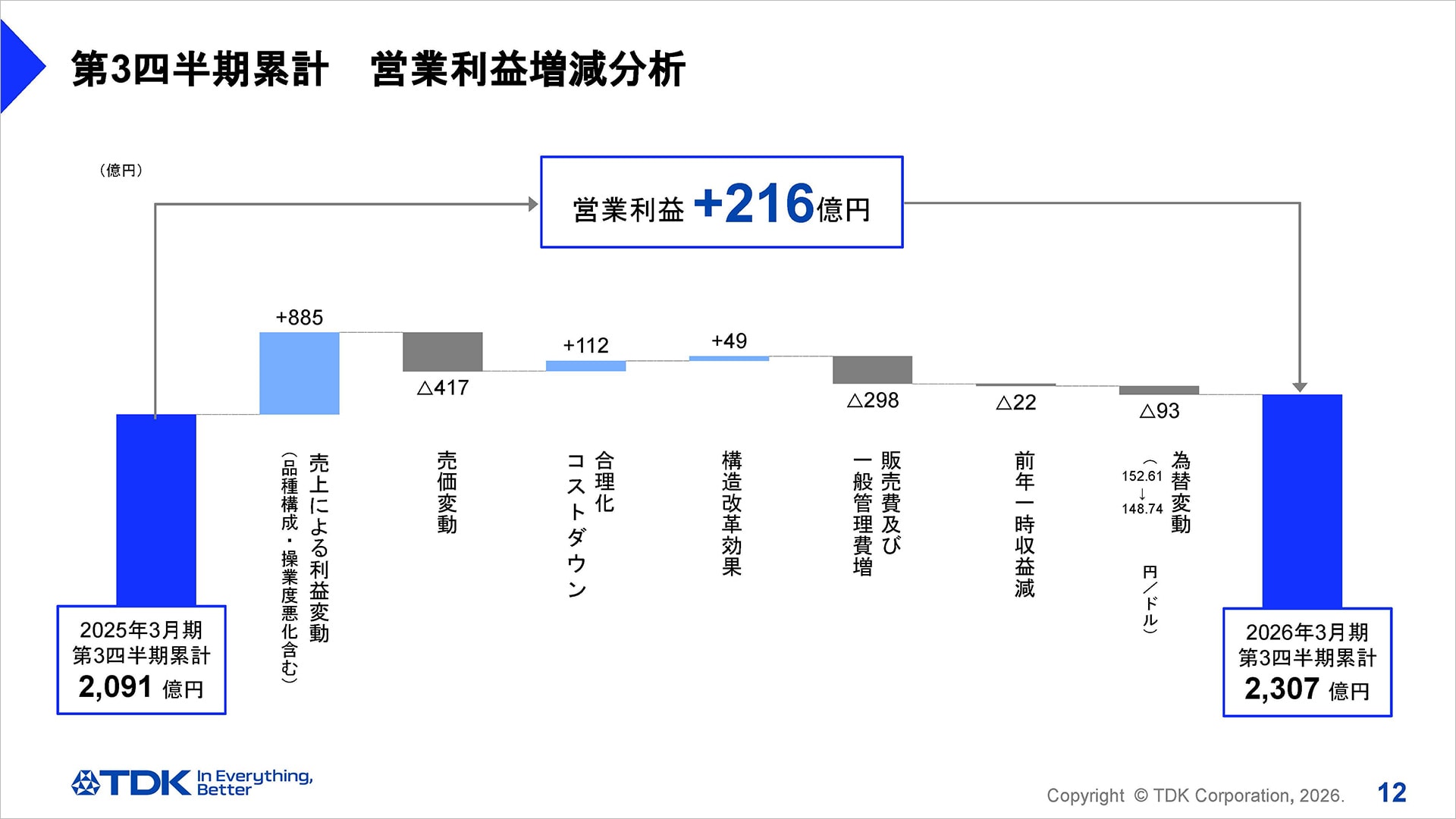

第3四半期累計 営業利益増減分析

第3四半期累計の営業利益216億円増益の増減分析についてご説明します。

二次電池やHDDヘッド・サスペンション及びセンサの販売数量増加により、885億円の増益となりました。合理化コストダウン112億円、前期実施の構造改革に伴う効果49億円による増益の一方、売価値引き影響が417億円の減益影響となっています。販管費は、新技術や新製品の開発等を加速している二次電池を中心に、R&D費用の増加もあり298億円の増加、前年に発生した一時収益の減少影響22億円、さらに円高為替影響93億円の減益影響もありましたが、販売数量増加効果により全体で216億円の増益となりました。

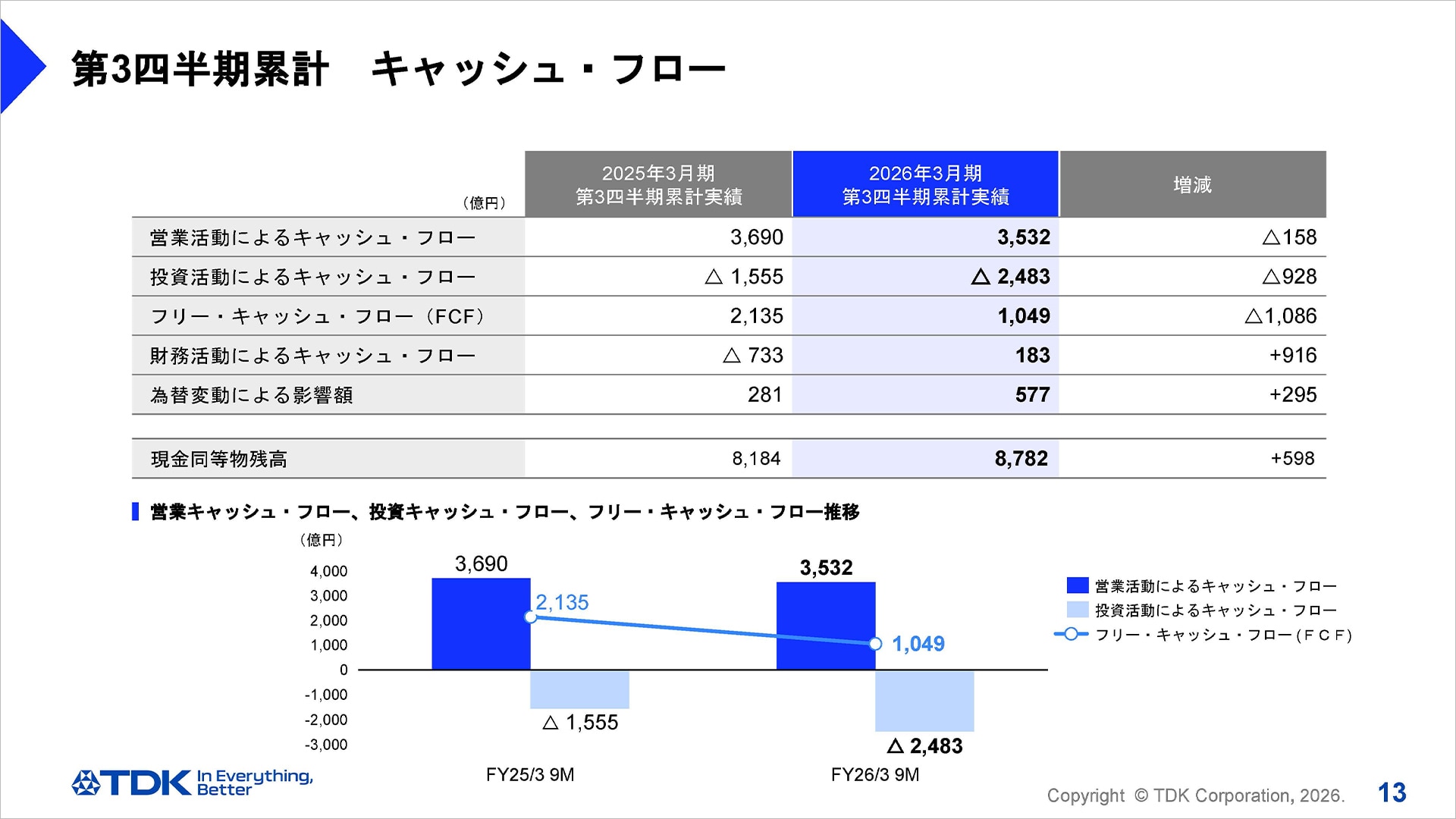

第3四半期累計 キャッシュ・フロー

キャッシュ・フローの状況についてご説明します。

第3四半期累計の実績は、営業キャッシュ・フローが3,532億円、投資キャッシュフローは新製品や新技術対応等、二次電池を中心に設備投資が増加し、前年同期比では全体で928億円の増加となりました。フリー・キャッシュ・フローは、1,049億円と前年同期比で1,086億円減少していますが、当期の想定水準を上回って推移しています。

2026年3月期 通期業績の見通し

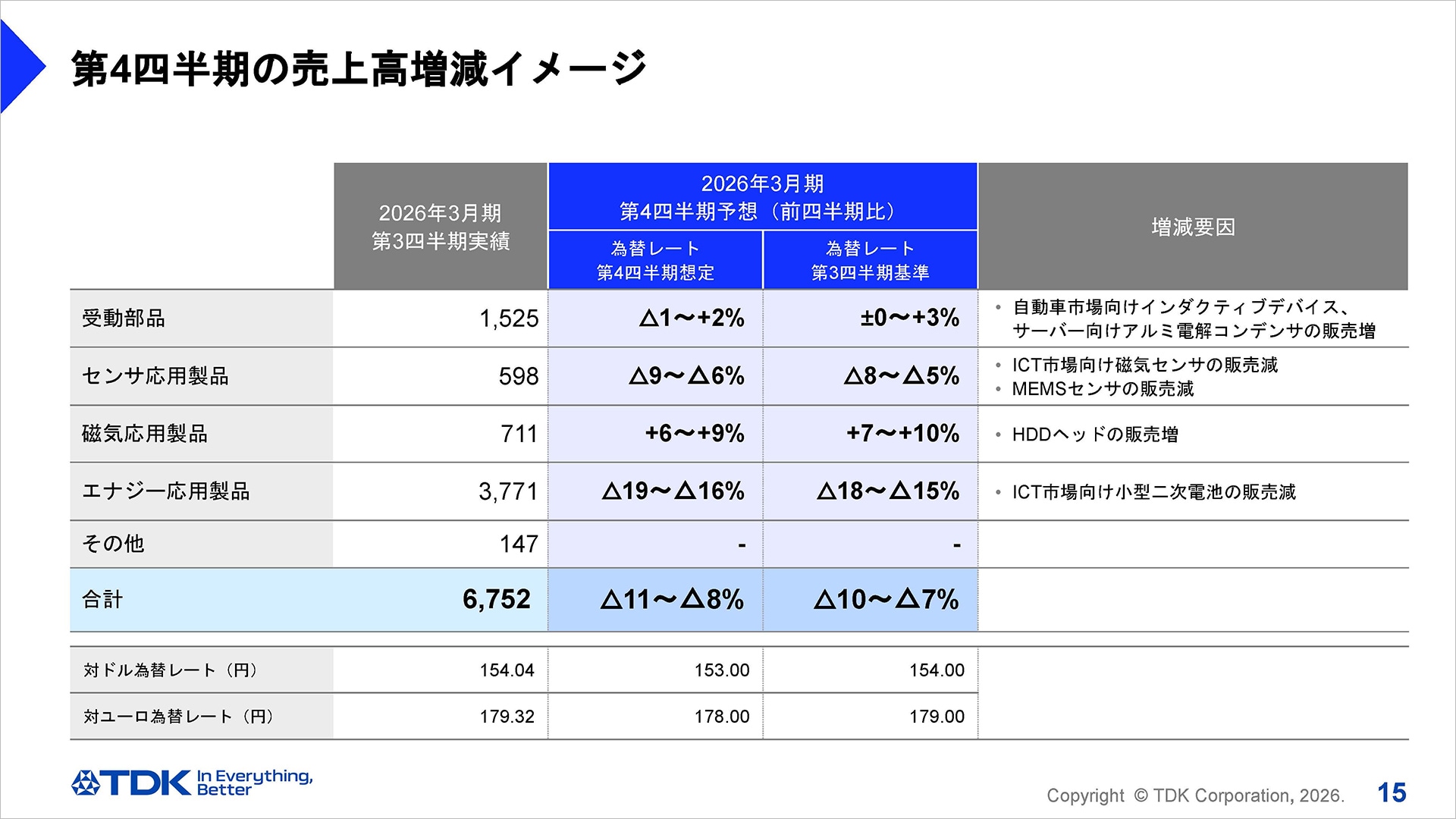

第4四半期の売上高増減イメージ

第4四半期のセグメント別売上高増減イメージについてご説明します。

第4四半期の平均為替レートは、前回想定の対ドル145円から153円へ変更しました。ここでは、比較しやすいように為替変動を除いた増減でご説明します。

受動部品は、インダクティブデバイスが自動車市場向けで増加、またAIサーバー向けにアルミ電解コンデンサが増加することを見込み、全体では横ばいから3%程度の増加するとみています。

センサ応用製品は、磁気センサやMEMSセンサにおいて、スマートフォン向けの販売が季節性により減少すると見ており、全体で△8%~△5%と見込んでいます。

磁気応用製品は、HDDヘッドがニアライン用HDD向け販売が約8%の数量増、サスペンションが第3四半期に一部前倒し受注もあったことから約6%ほどの販売数量減少を見込み、全体で+7%~+10%とみています。

エナジー応用製品は、小型電池はスマートフォン市場向けにおける季節性により減少するとみており、全体で△18%~△15%を見込んでいます。

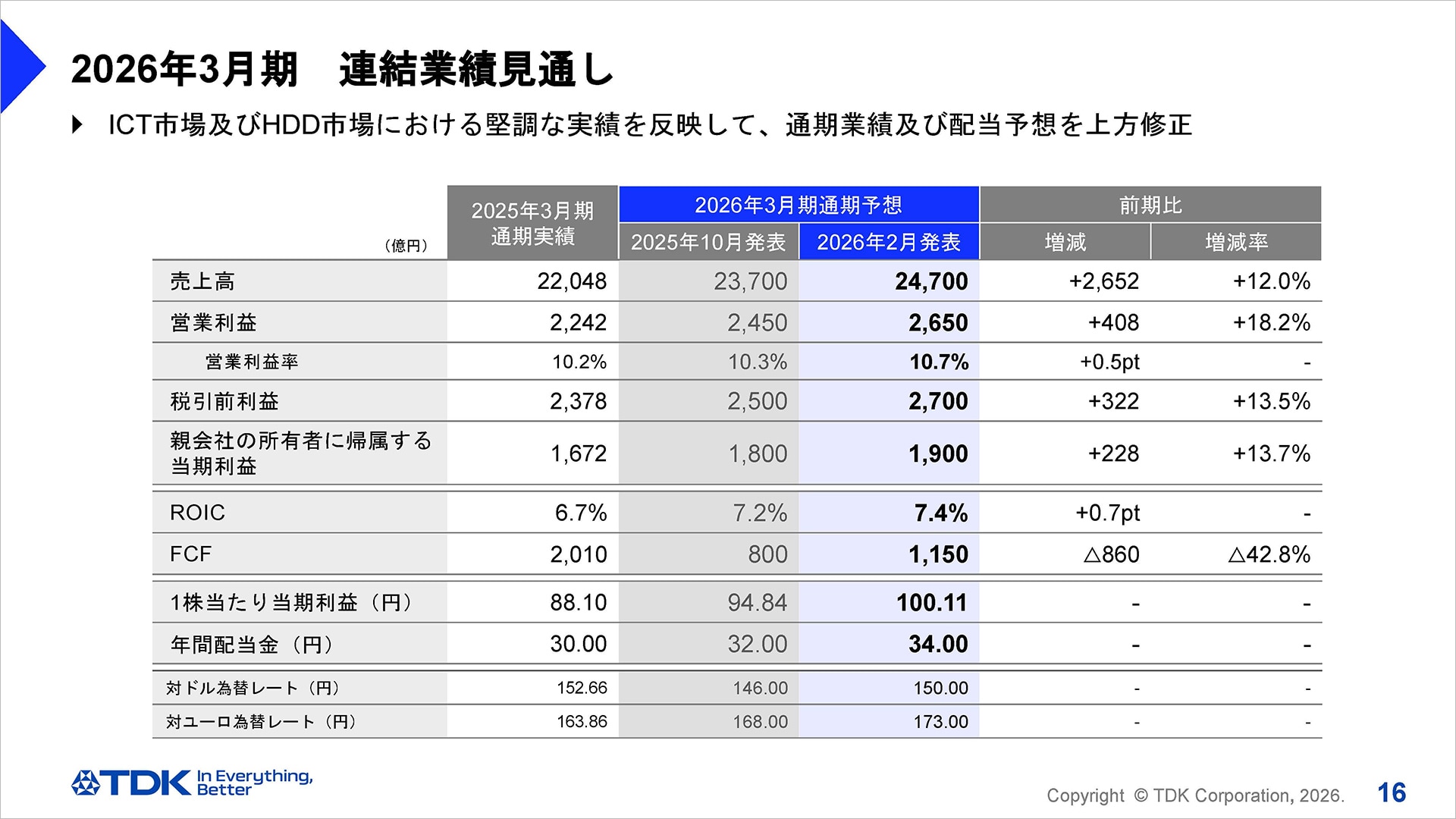

2026年3月期 連結業績見通し

2026年3月期連結業績の見通しをご説明します。

先ほどご説明しました通り、当第3四半期累計期間のエレクトロニクス市場においては、スマートフォンの新モデル立ち上がり等もあり、二次電池及びセンサの販売が拡大しました。また、データセンター向けHDDの需要が堅調に推移し、HDD用サスペンションの販売が好調に推移しました。このような状況のもと、当第3四半期の業績は、為替が想定に対して円安傾向で推移した影響もあり、2025年10月31日発表時の想定を上回る水準となりました。

これらを踏まえ、通期業績予想を見直した結果、前回発表の見通しから上方修正し、売上高2兆4,700億円、営業利益2,650億円、親会社の所有者に帰属する当期利益1,900億円とします。

第4四半期為替レートについては、対ドル153円を前提としています。

また、利益の増加貢献もあり、フリー・キャッシュ・フローも前回発表から350億円増額し、1,150億円を見込んでおります。

事業ポートフォリオマネジメント推進の一環として、構造改革費用等の一時費用についても前回予想から約30億円を第4四半期に追加し、通期合計で約130億円を営業費用に見込んでいます。

1株あたり配当金の見通しについては、利益の上方修正を踏まえ、期末配当予想を1株当たり2円増額し、16円から18円に修正します。これにより、年間配当予想を1株当たり32円から34円に修正します。

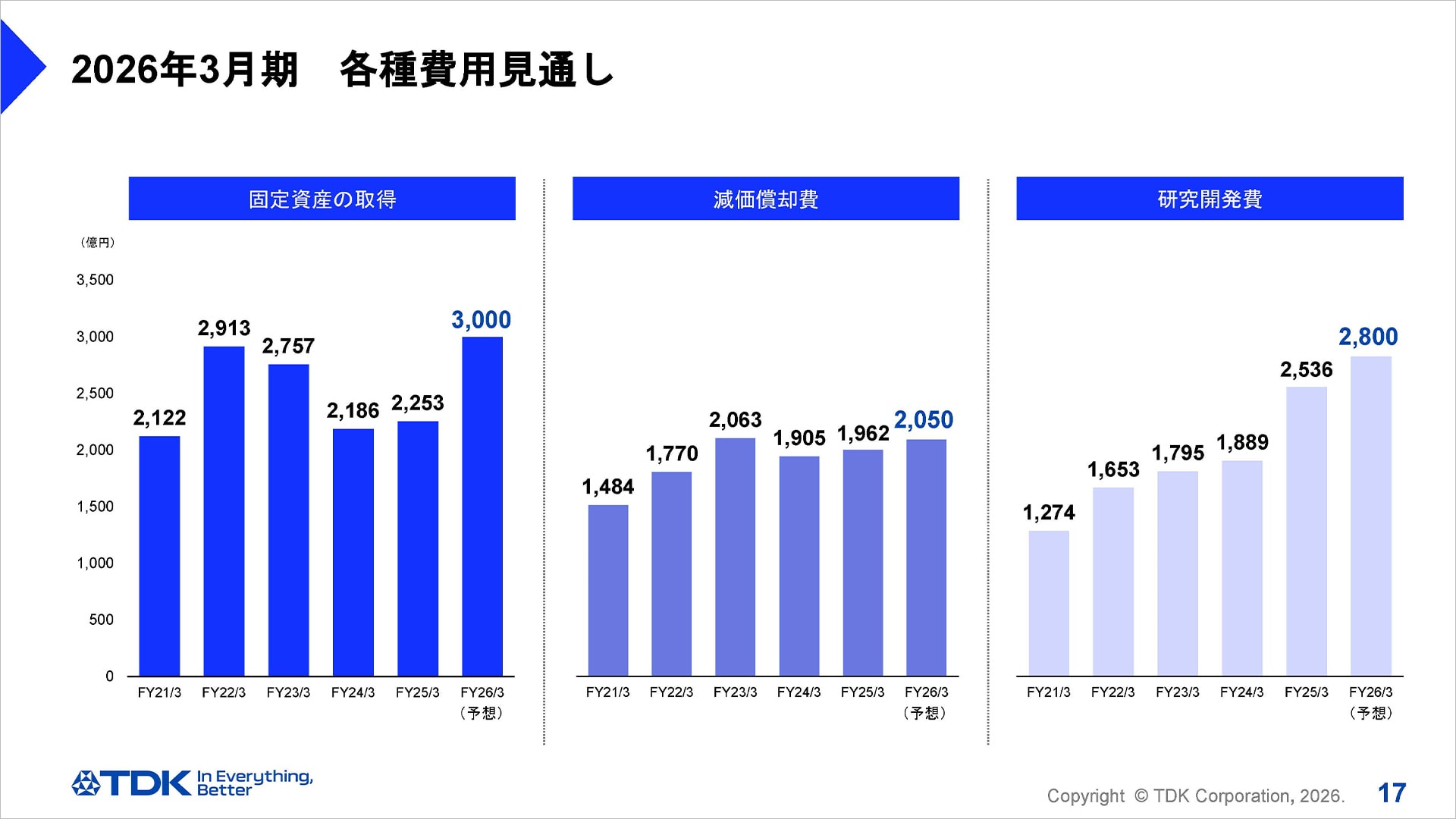

2026年3月期 各種費用見通し

通期業績見通しを上方修正するとともに、各種費用も見直しました。

設備投資は、前回の年間2,800億円から200億円増額し3,000億円、減価償却費は、50億円増額し2,050億円、研究開発費は200億円増額し2,800億円を予定しています。主に二次電池において今後予定されている新製品立ち上げや、新技術開発の加速が増加の背景ですが、来期の中計最終年度の目標達成に向けて、さらなる成長の準備を進めています。

以上、私からの説明を終わります。

ありがとうございました。