2026年3月期 第1四半期 決算説明会 説明要旨

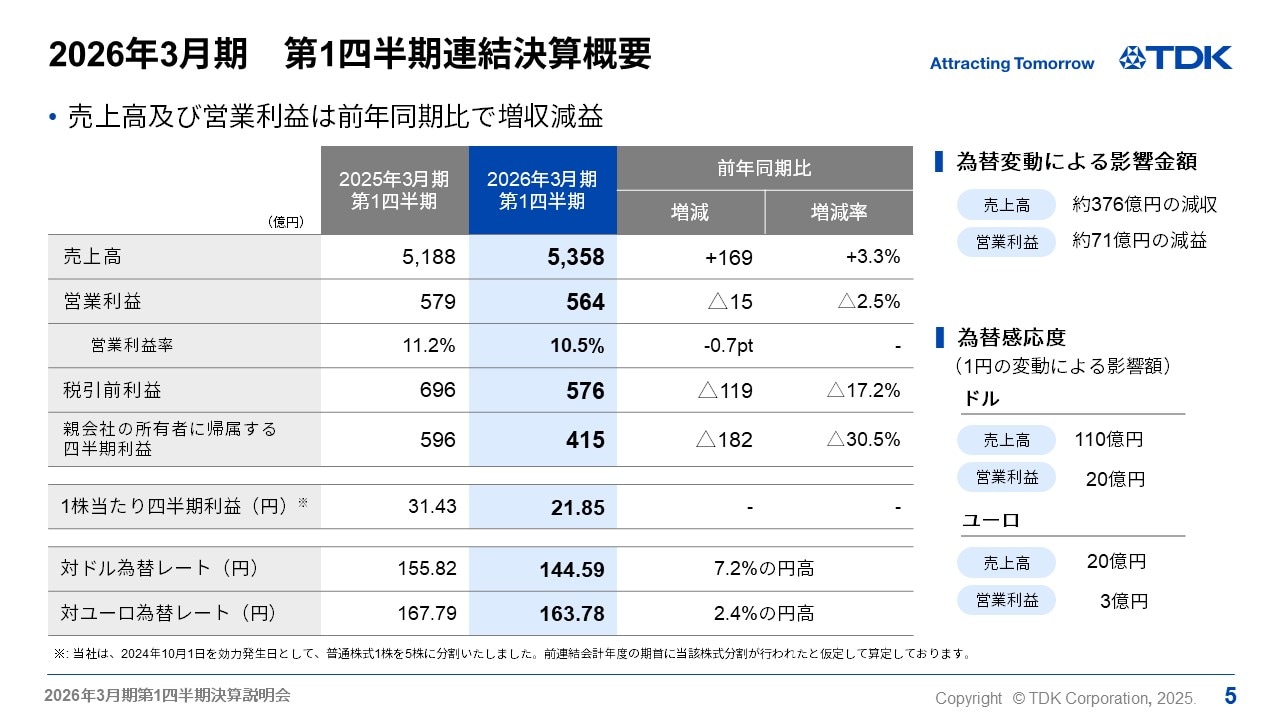

2026年3月期 第1四半期連結業績概要

副社長執行役員CFO 山西哲司

山西でございます。本日はご多忙のところ、当社2026年3月期第1四半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私より連結業績概要についてご説明いたします。

2026年3月期 第1四半期決算のポイント

当第1四半期決算ポイントについてご説明します。

世界経済は貿易摩擦の激化と関税政策の不透明感の高まりに加え、中東地域における地政学的リスクの上昇などにより、極めて不安定な状況が続きました。また、為替レートは、対ドルやユーロを中心に前年同期比で大幅な円高傾向となりました。

当社の業績に影響を与えるエレクトロニクス市場では、ICT関連製品のうち、スマートフォンの生産が前年同期比で堅調に推移しました。また、データセンター向けニアライン用HDDの需要も引き続き堅調に推移しました。一方、産業機器市場では、設備投資需要全般が引き続き低調に推移しました。また、自動車市場においては、BEV(電気自動車)の需要低迷が継続し、期初想定を下回る部品需要となりました。

このような経営環境のなか、各市場のセグメント別の販売は、ICT市場向けで小型二次電池やセンサの販売が増加、HDD市場の堅調な需要により、HDDサスペンションの販売が大幅に増加しました。一方で、BEVの需要減速により、自動車市場向け受動部品やセンサの販売が減少しましたが、産業機器市場に区分するゲーム機向けの部品需要の回復により二次電池やセンサの販売が増加しました。その結果、第1四半期の売上高は、前年同期比3.3%の増収となりました。

営業利益については、大幅な円高の進行や自動車向け製品の出荷減少の影響により、前年同期比2.5%の減益となりました。

2026年3月期 通期連結決算概要

第1四半期の業績概要についてご説明します。

対ドル等の為替変動で売上高が約376億円の減収、営業利益で約71億円の減益影響を含み、売上高は5,358億円、前年同期比169億円、3.3%の増収、営業利益は564億円、前年同期比15億円、2.5%の減益となりました。税引前利益は576億円、当四半期の円高進行による為替差損の影響もあり、前年同期比119億円、17.2%の減益となりました。親会社に帰属する四半期利益は415億円、為替差損に加え、前期に税金費用の戻しが発生していた影響もあり、前年同期比182億円、30.5%の減益となりました。1株当たり利益は21円85銭となります。為替の感応度については、円とドルの関係では、前回同様1円の変動で年間約20億円、円とユーロの関係では、約3億円と試算しています。

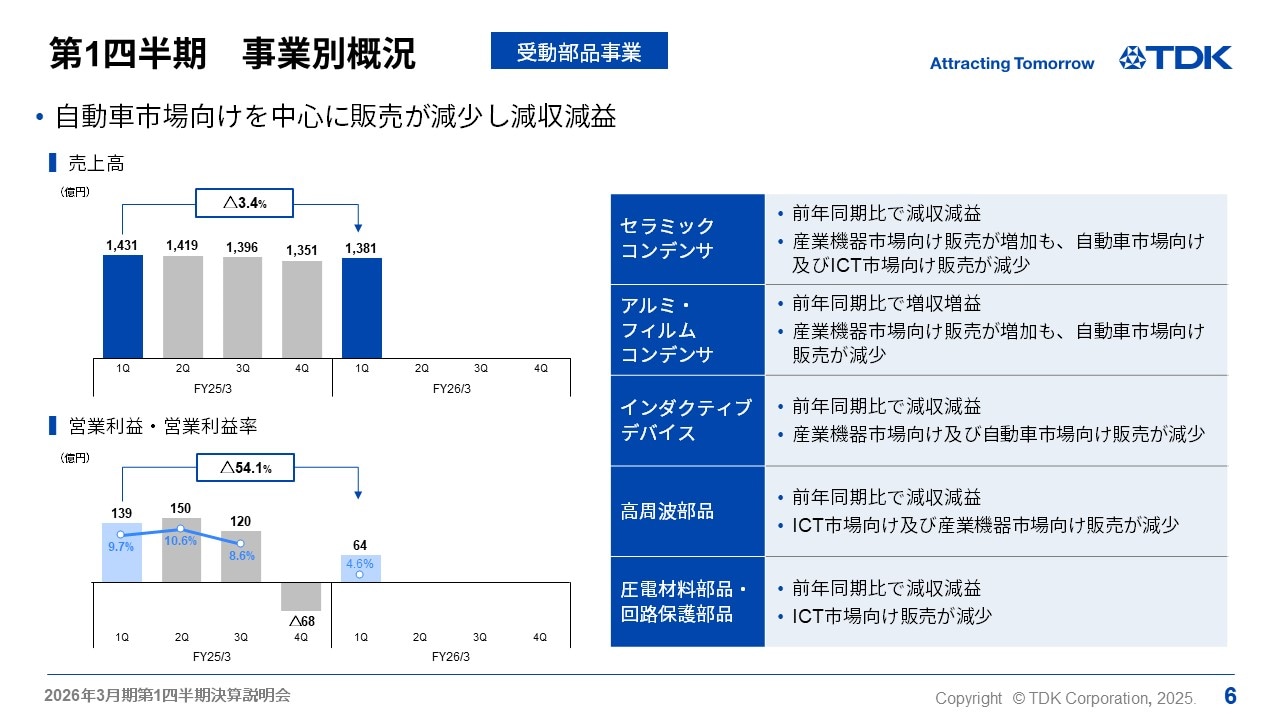

第1四半期 事業別概況 -受動部品事業-

第1四半期セグメント別の状況についてご説明します。

受動部品は、自動車市場向けを中心に販売が減少し、売上高は1,381億円、前年同期比3.4%の減収、営業利益は64億円、前年同期比54.1%の減益となりました。

自動車市場向け売上構成が高いセラミックコンデンサやインダクティブデバイスは、減収減益となりました。アルミ・フィルムコンデンサは、自動車市場向け販売が減少ながら、再生エネルギー向け販売が増加し、増収増益となりました。高周波部品は、ICT市場向け及び産業機器市場向け販売減少で減収減益となりました。圧電材料部品・回路保護部品も、ICT市場向け販売が減少し、減収減益となりました。

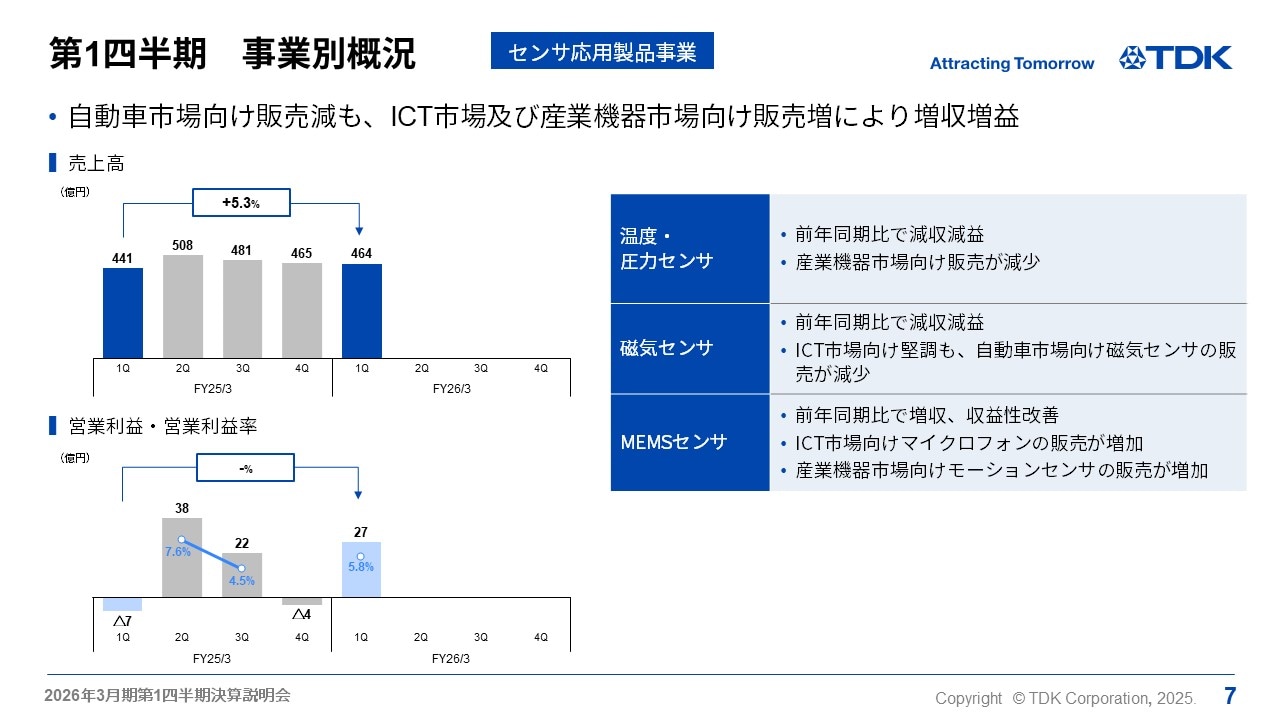

第1四半期 事業別概況 -センサ応用製品事業-

センサ応用製品事業は、売上高は464億円、前年同期比で5.3%増収、営業利益は27億円、前年同期の赤字から黒字となりました。

温度・圧力センサは、産業機器向け販売が減少し減収減益となりました。磁気センサは、TMRセンサがスマートフォン向けに増収の一方、ホールセンサが自動車市場向け販売減少により、磁気センサ全体では減収減益となりました。MEMSセンサは、マイクロフォンがICT市場向けで販売が増加しているのに加え、モーションセンサが産業機器向けで販売増加となり、MEMSセンサ全体では増収となり、利益も大きく改善しました。

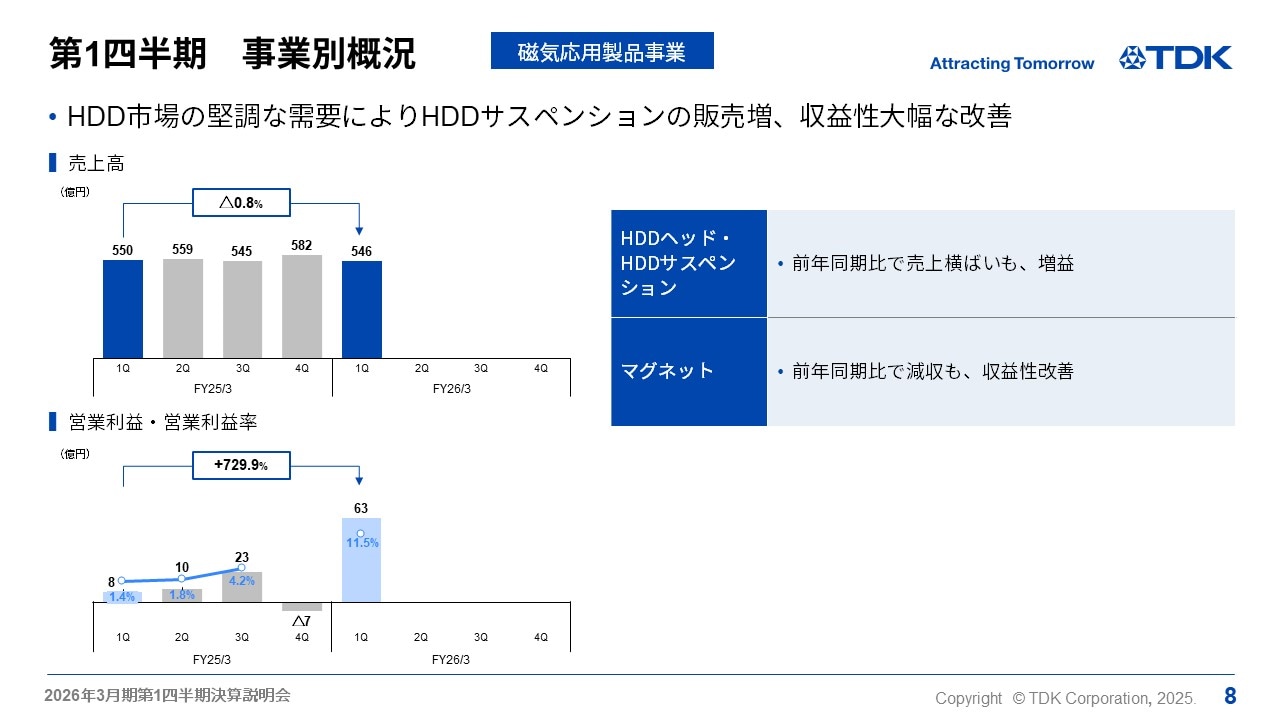

第1四半期 事業別概況 -磁気応用製品事業-

磁気応用製品事業は、売上高は前年同期比横ばいの546億円、営業利益は63億円となり、大幅増益となりました。

HDDヘッド・サスペンションにおいては、ニアライン用に販売を伸ばしているものの、HDDヘッドがPC向け需要減少により、売上は全体では横ばいとなりましたが、品種構成の好転による収益性の向上もあり、大幅な増益となりました。マグネットは、自動車市場向け販売減少で減収ながら、品質改善等コスト改善効果もあり収益性は改善しています。

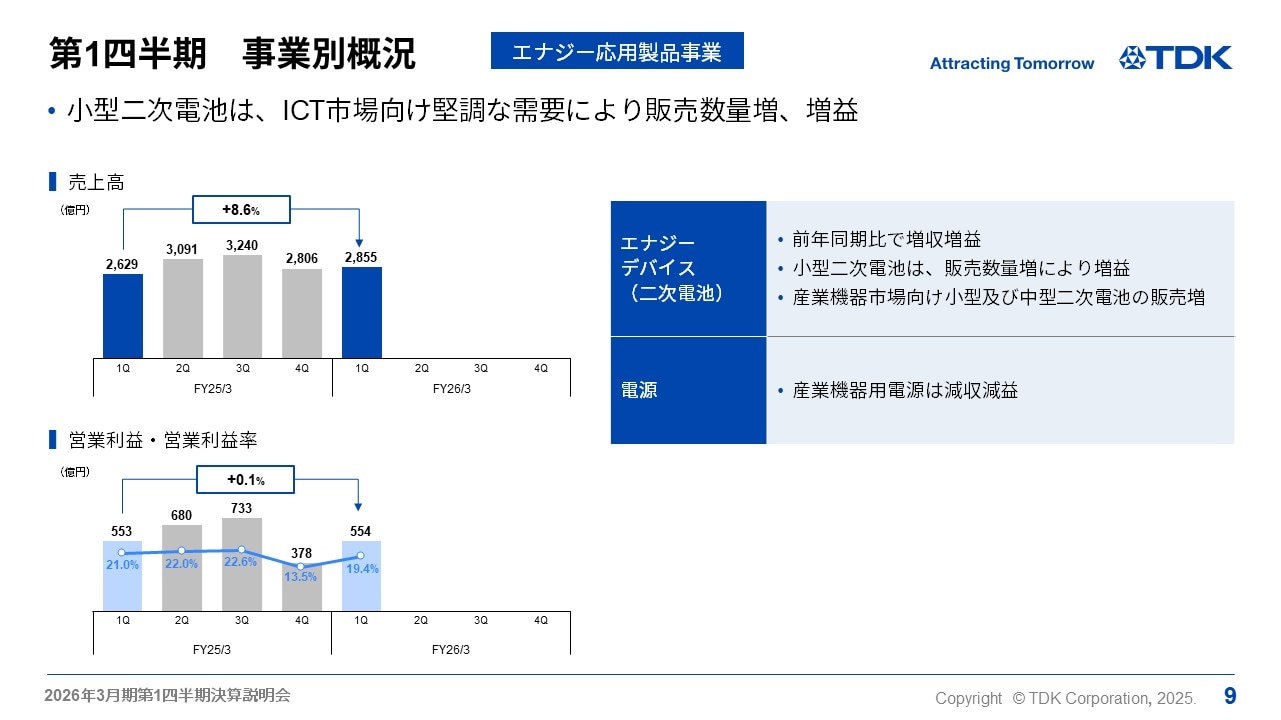

第1四半期 事業別概況 -エナジー応用製品事業-

エナジー応用製品は、売上高は2,855億円、前年同期比8.6%の増収、営業利益は前年同期比微増の554億円となりました。

二次電池においては、ICT市場向け小型電池の販売数量増加や産業機器市場向け小型電池及び中型電池の販売が増加し、増収増益となりました。産業機器用電源は、産業機器向け需要の大きな回復が見られず、減収減益となりました。

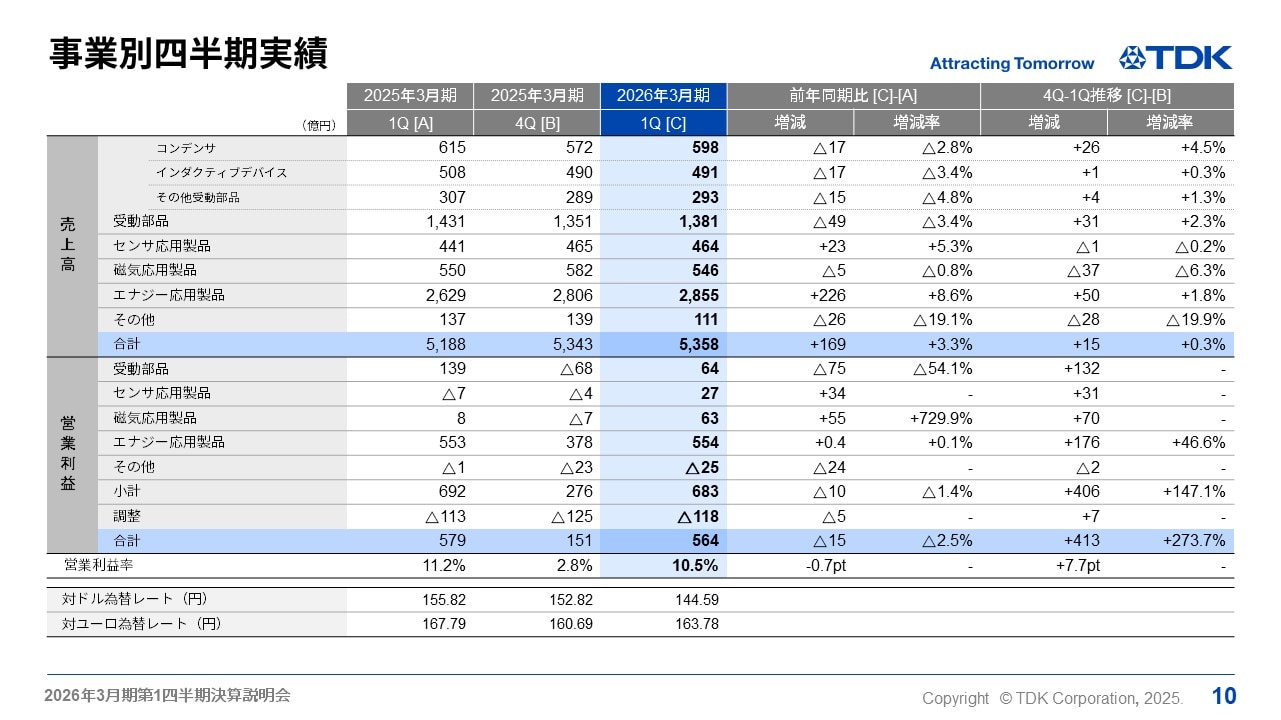

事業別四半期実績

第4四半期から第1四半期のセグメント別売上高及び営業利益の増減要因についてご説明します。

受動部品セグメントは、売上高は、第4四半期から31億円、2.3%の増収、営業利益は、第4四半期に発生した一時費用113億円を除き、19億円の増益となりました。セラミックコンデンサは、自動車市場向け販売が増加し、増収となりました。アルミ・フィルムコンデンサは、自動車市場向け販売減少の一方、再生エネルギー向け販売増加で増収となりました。インダクティブデバイスは、自動車・産業機器市場向け販売増加の一方、ICT市場向け販売減少により、ほぼ横ばいで推移しました。高周波部品は、ICT市場向け販売が季節性からの回復もあり、増収となりました。圧電・回路保護部品は、産業機器市場向け販売増加で、増収となりました。営業利益は円高為替影響やセラミックコンデンサで製品ミックスの悪化による減益があるものの、高周波部品の構造改革効果や全体的に増収による増益もあり、実質19億円の増益となりました。

センサ応用製品は、売上高は、△1億円、△0.2%のほぼ横ばい、営業利益は、第4四半期に発生した一時費用6億円を除き、25億円の増益となりました。温度・圧力センサは、売上微増のなか品種構成悪化もあり、減益となりました。磁気センサは、ホールセンサが自動車市場向け販売減少で減収減益となったものの、TMRセンサのスマートフォン向け販売増加により、磁気センサ全体では売上横ばいながら増益となりました。MEMSセンサは、マイクロフォンが販売好調で増収かつ収益性も大きく改善していることに加え、モーションセンサが減収ながら第4四半期に実施した構造改革の効果もあり増益となった結果、MEMSセンサ全体では収益性が大きく向上し赤字が縮小しました。

磁気応用製品セグメントは、売上高は37億円、6.3%の減収、営業利益は70億円の増益なりました。HDDヘッドは、ニアライン用の販売数が主要製品の需要過渡期もあり、約12%減少し減収ながら、品種構成の好転や固定費の効率化等によるコスト改善により増益となり、安定的に黒字を確保できるようになっています。サスペンションは、ニアライン用需要の増加で販売数量は25%増加し、増収増益となりました。マグネットは売上微増のなか、コスト改善効果に加え、福利厚生施設の売却益が発生したことにより、収益性が向上しています。

エナジー応用製品セグメントは、売上高は50億円、1.8%の増収、営業利益は176億円、46.6%の増益となりました。二次電池において、小型電池のICT向け販売数量増加もあり、増収、大幅な増益となりました。産業機器用電源は需要回復が進まず、減収減益となりました。EV用電源は、BEV需要減少で減収減益となりました。

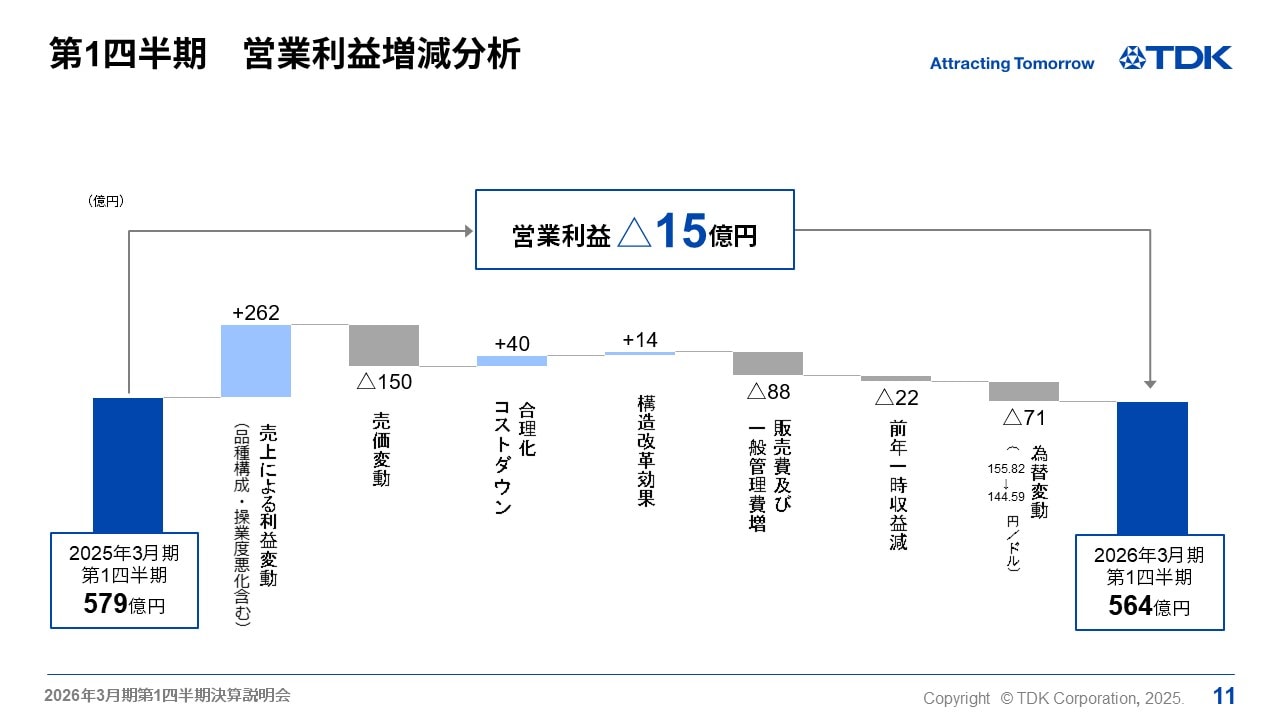

第1四半期 営業利益増減分析

第1四半期の営業利益15億円減益の増減分析についてご説明します。二次電池やHDDヘッド・サスペンション及びセンサの販売数量増加により、売上増減による利益は262億円増加しました。また、合理化コストダウン40億円、前期実施の構造改革による効果14億円による増益の一方、売価値引きプレッシャーも強くなっており、150億円の減益影響となっています。販管費は、新技術や新製品の開発等が加速している二次電池で、R&D費用の増加もあり、88億円増加しました。前年発生した一時収益の減少影響22億円、さらに円高為替影響71億円の減益もあり、全体で15億円の減益となりました。

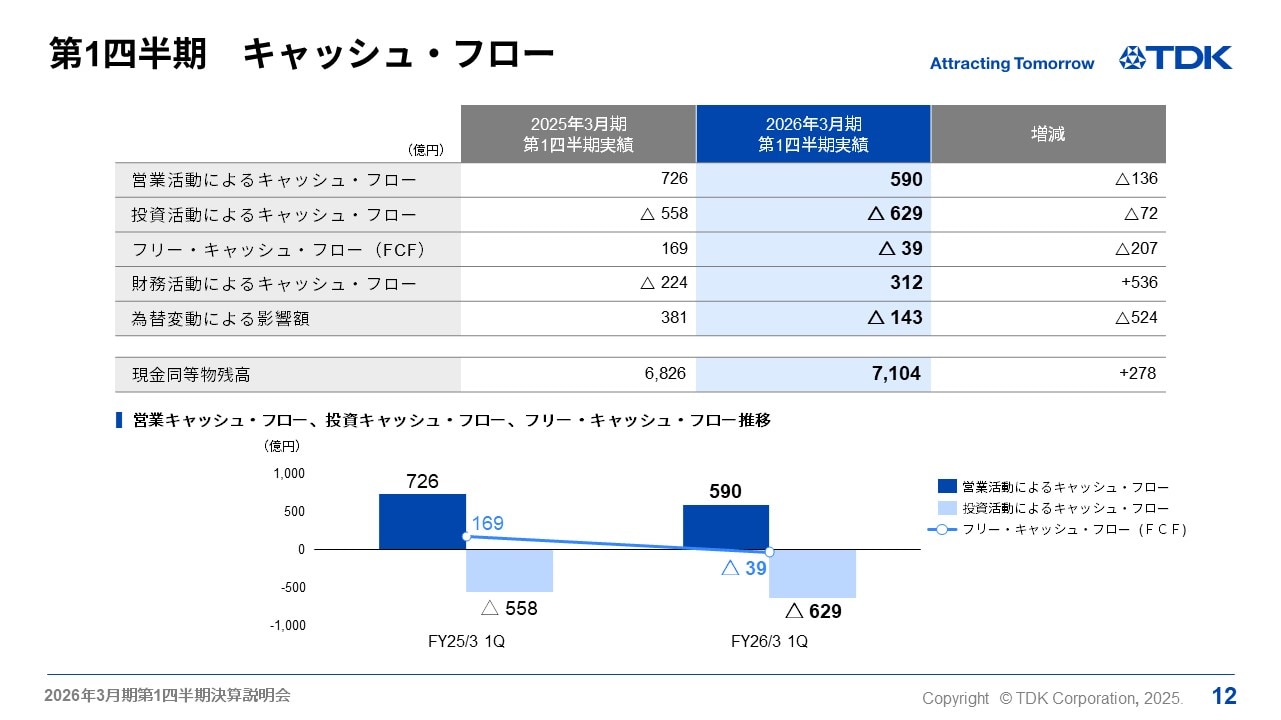

第1四半期 キャッシュフロー

キャッシュ・フローの状況についてご説明します。

第1四半期の実績は、営業キャッシュ・フロー590億円、投資キャッシュ・フローはAIエコシステムに関連する企業の買収も含み629億円となった結果、フリー・キャッシュ・フローは△39億円となりましたが、第1四半期で想定していた水準で推移しています。

2026年3月期 通期業績の見通し

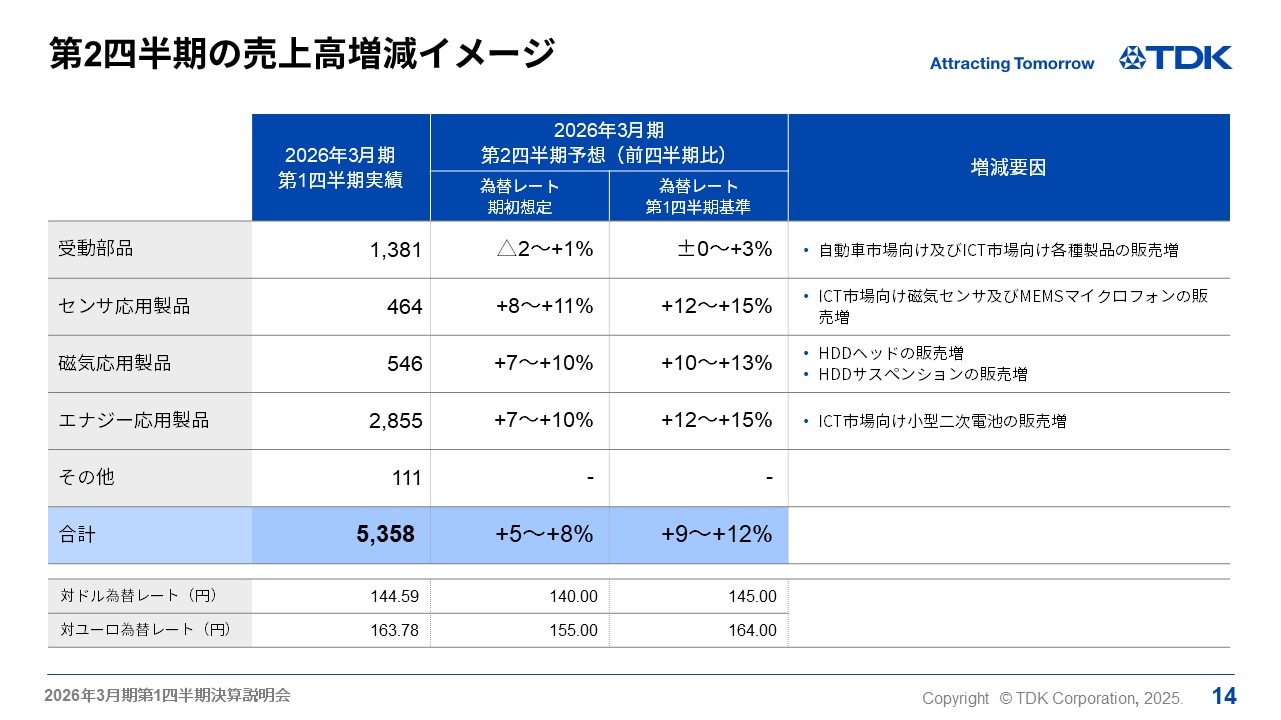

第2四半期の売上高増減イメージ

第1四半期対比で、第2四半期のセグメント別売上高増減イメージについてご説明します。

第2四半期は、対ドル為替レート140円で予想していますが、比較しやすいよう第1四半期実績為替レートに補正した増減でご説明します。

受動部品は、自動車市場及びICT市場の需要増加を想定しており、MLCCを中心に増収を見込み、全体で0~3%の増収とみています。

センサ応用製品は、ICT市場向けで季節性により磁気センサやMEMSマイクロフォンが増加、また、温度・圧力センサや磁気センサが自動車市場向けで増加、さらにMEMSモーションセンサが産業機器向けで増加し、全体で12~15%の増収を見込んでいます。

磁気応用製品セグメントは、ニアライン用HDD生産台数は約8%の増加とみているなか、ヘッド販売数量は約20%増加、サスペンションの販売数量も増加を見込み、全体で10~13%増収とみています。

エナジー応用製品は、スマートフォン向け需要が季節性もあり好調に推移するとみており、全体で12~15%の増収を見込んでいます。

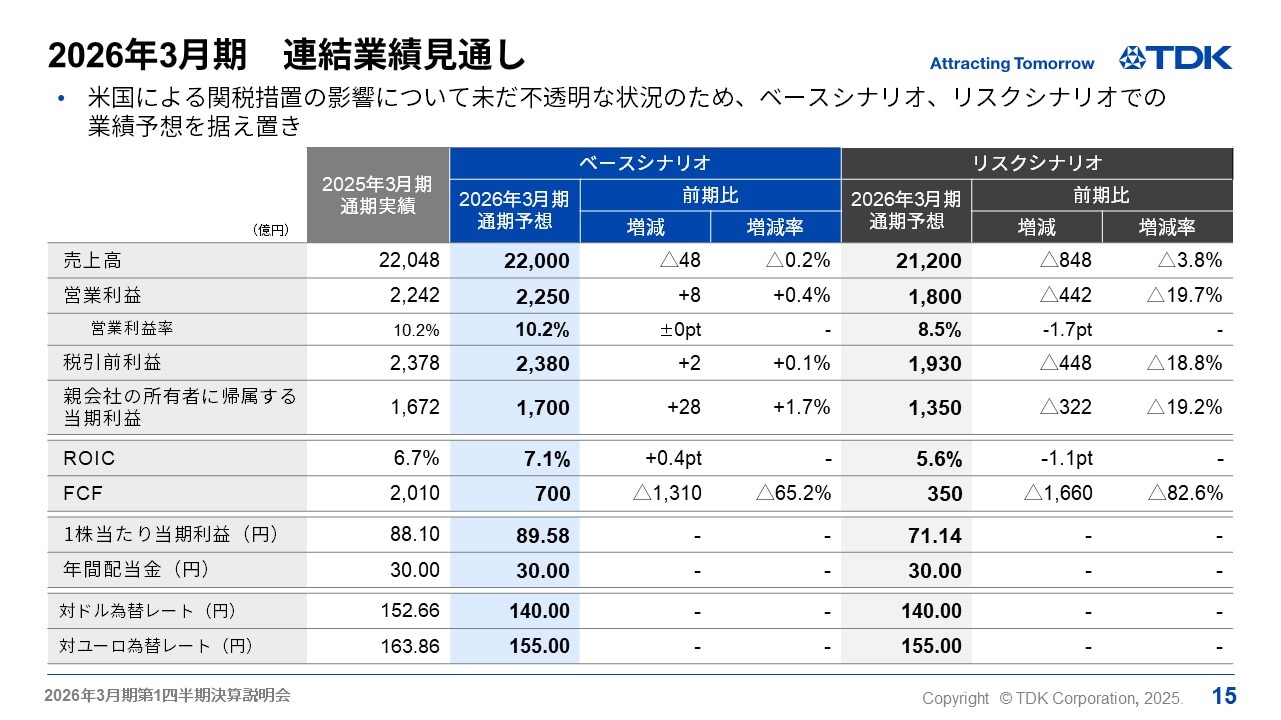

2026年3月期 連結業績見通し

2026年3月期通期業績見通しについてご説明します。

期初業績見通し発表の際は、米国政権による関税措置により需要予測を立てるのが非常に難しく、見通しが非常に不透明な状況であったため、業績見通しの前提となる主要デバイスの生産台数については、関税措置発表前に当初想定していたベースシナリオとともに、関税措置により米国内で主要デバイスの需要が減少するリスクシナリオを策定し、この両シナリオに基づき業績予想はレンジでの予測としました。

現時点において通期の主要デバイスの生産台数予測を見直した結果、期初策定のベースシナリオと大きな差がないことを踏まえ、ベースシナリオの業績を変更せず期初発表値を据え置きます。

8月1日現在も、関税措置について各国との交渉が続いており、今後の需要動向も未だ不透明感があるため、期初発表のリスクシナリオも据え置きますが、ベースシナリオを最低限達成すべき水準としていることに変わりはありません。

第2四半期以降の為替レートは期初から変更なく対ドル140円、対ユーロ155円とし、ROIC、フリー・キャッシュ・フロー、年間配当金についても変更ありません。また、CAPEX、減価償却費、研究開発費についても変更ありません。

以上、私からの説明を終わります。ありがとうございました。