2025年3月期 第2四半期 決算説明会 説明要旨

2025年3月期 中間期連結業績概要

副社長執行役員CFO 山西 哲司

山西でございます。本日はご多忙のところ、当社2025年3月期中間期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私より連結業績概要についてご説明します。

2025年3月期 中間期決算のポイント

まず、中間期決算のポイントについてご説明します。当中間期の世界経済は、北米では底堅く推移しているものの、欧州では低調に推移し、中国では引き続き経済が減速傾向にあることや、中東地域情勢の緊迫化も影響し、不安定な状況が継続しました。また、為替レートは対ドルやユーロを中心に円安傾向が継続しました。

当社の業績に影響を与えるエレクトロニクス市場においては、買い替え需要や新規モデルの立ち上がり等の影響によりICT関連製品の生産動向は前年同期対比で回復傾向が見られました。また、データセンター向けニアライン用HDDの需要も大幅に回復しました。 一方で、産業機器市場では、設備投資需要全般が低調に推移しました。また、自動車市場においては、BEVの需要に引き続き減速感が見られ、期初想定していた部品需要を下回る結果となりました。

このような経営環境のなか、今中間期においては、産業機器市場向け中型二次電池、産業機器用電源、受動部品、センサの販売が減少しました。また、自動車市場向け受動部品、センサの販売は、BEV販売の減速により成長が鈍化しました。一方、ICT市場における部品需要の回復等により小型二次電池、HDD関連製品やセンサの販売が増加した結果、今中間期の売上高は前年同期比2.8%の増収となりました。

営業利益については、大幅な円安やICT市場向け製品の出荷増に加え、合理化や前期に実施した構造改革効果等により前年同期比55.8%増益となり、中間期営業利益として過去最高を更新しました。

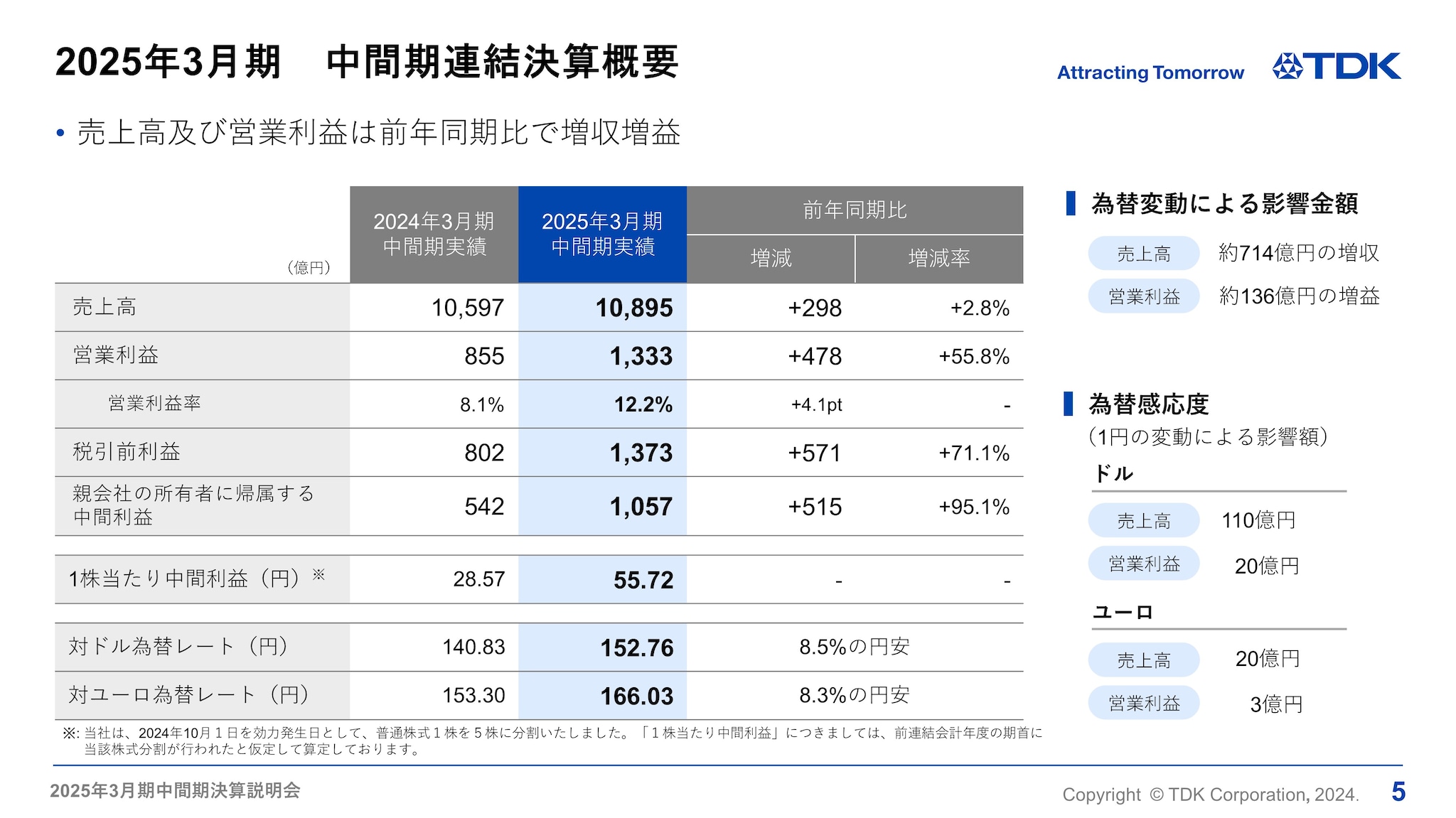

2025年3月期 中間期連結決算概要

中間期の業績概要をご説明します。

対ドル等の為替変動で売上高が約714億円の増収、営業利益で約136億円の増益影響を含み、売上高1兆895億円、前年同期比298億円、2.8%の増収、営業利益は1,333億円、前年同期比478億円、55.8%の増益、税引前利益は1,373億円、前期比571億円、71.1%の増益、親会社の所有者に帰属する中間利益は1,057億円、前期比95.1%の増益となり、営業利益以下すべての段階利益で過去最高を更新しました。1株当たり利益は55円72銭となります。為替の感応度については、円とドルの関係においては前回同様1円の変動で年間約20億円、円とユーロの関係においては約3億円と試算しています。

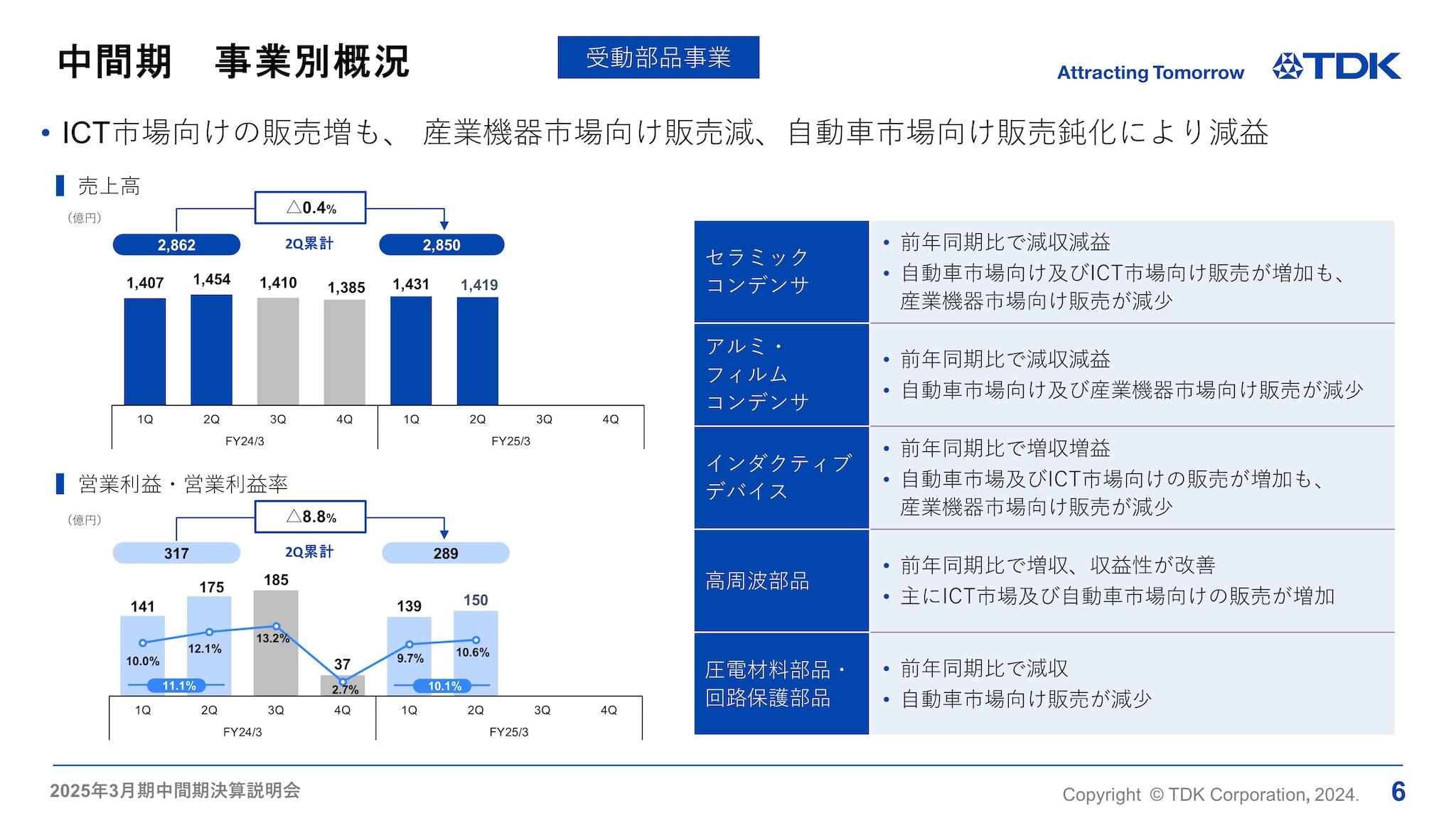

中間期 事業別概況 -受動部品事業-

中間期のセグメント別状況についてご説明します。

受動部品は、スマートフォン等ICT市場向け販売が増加したものの、産業機器市場の需要低迷が継続していることに加え、BEV向け等自動車市場向け販売が鈍化したことにより、売上高は2,850億円、前年同期比0.4%の微減、営業利益は289億円、前年同期比8.8%の減益となりました。

自動車及び産業機器市場向け売上構成が高いセラミックコンデンサやアルミ・フィルムコンデンサは、需要低下により減収減益でした。インダクティブデバイスは、ICT市場向け販売増加の効果もあり増収増益、高周波部品もICT市場向けに加え自動車市場向け拡販効果もあり増収、収益性が改善しました。圧電材料部品・回路保護部品は、自動車市場向け販売が減少し減収となりました。

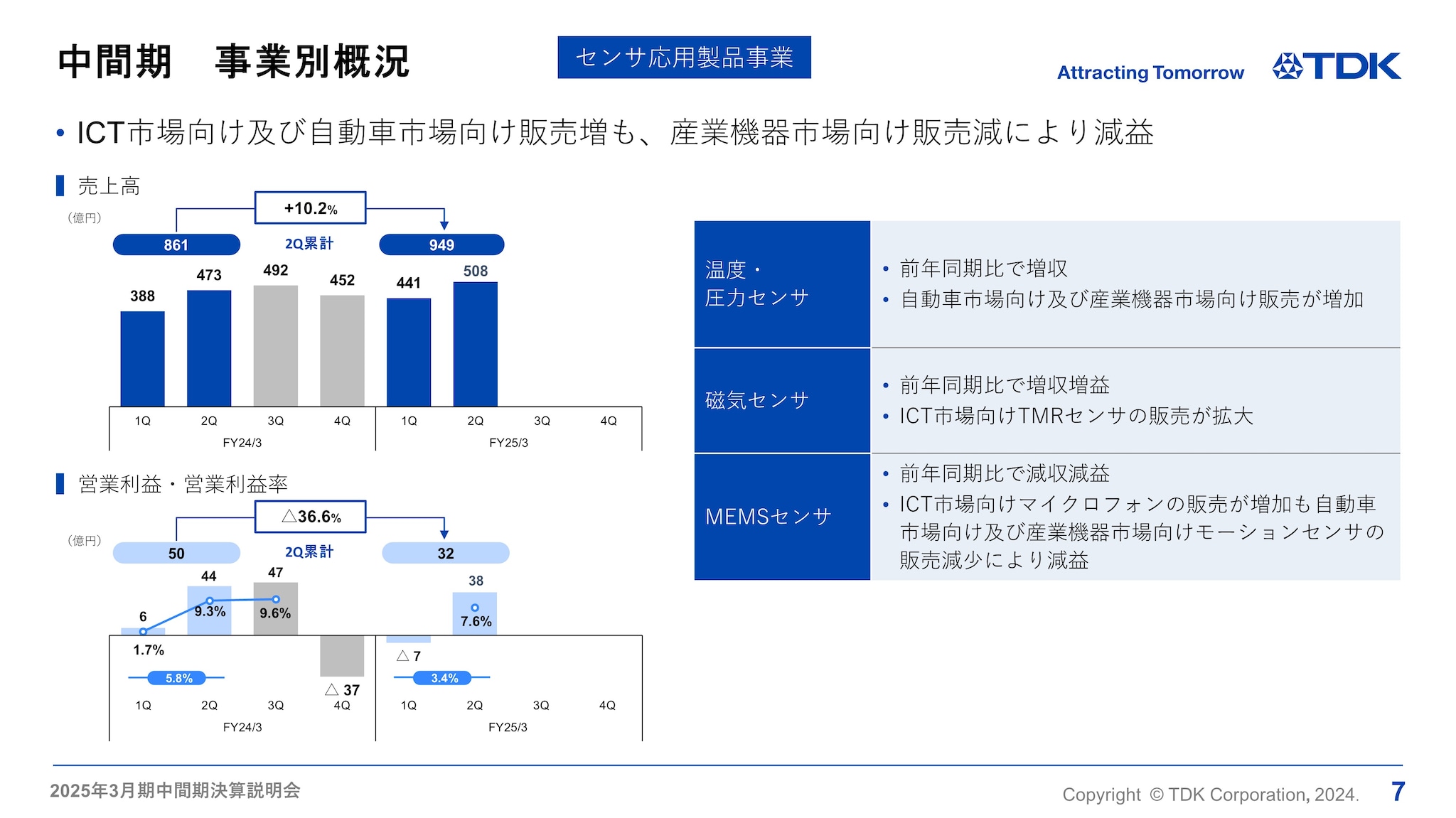

中間期 事業別概況 -センサ応用製品事業-

センサ応用製品は、売上高が949億円、前年同期比10.2%増収、営業利益は32億円、前年同期比36.6%の減益となりました。

温度・圧力センサは、自動車向け販売が増加し増収となりましたが、前年は資産売却の一時収益を含んでいたため、減益となりました。磁気センサは、TMRセンサやホールセンサがスマートフォン向け販売拡大により増収増益でした。MEMSセンサは、マイクロフォンがICT市場向けに販売増加となり、収益性が改善している一方、モーションセンサの販売は自動車市場や産業機器市場向けで減少し、MEMSセンサ全体では減収減益となりました。

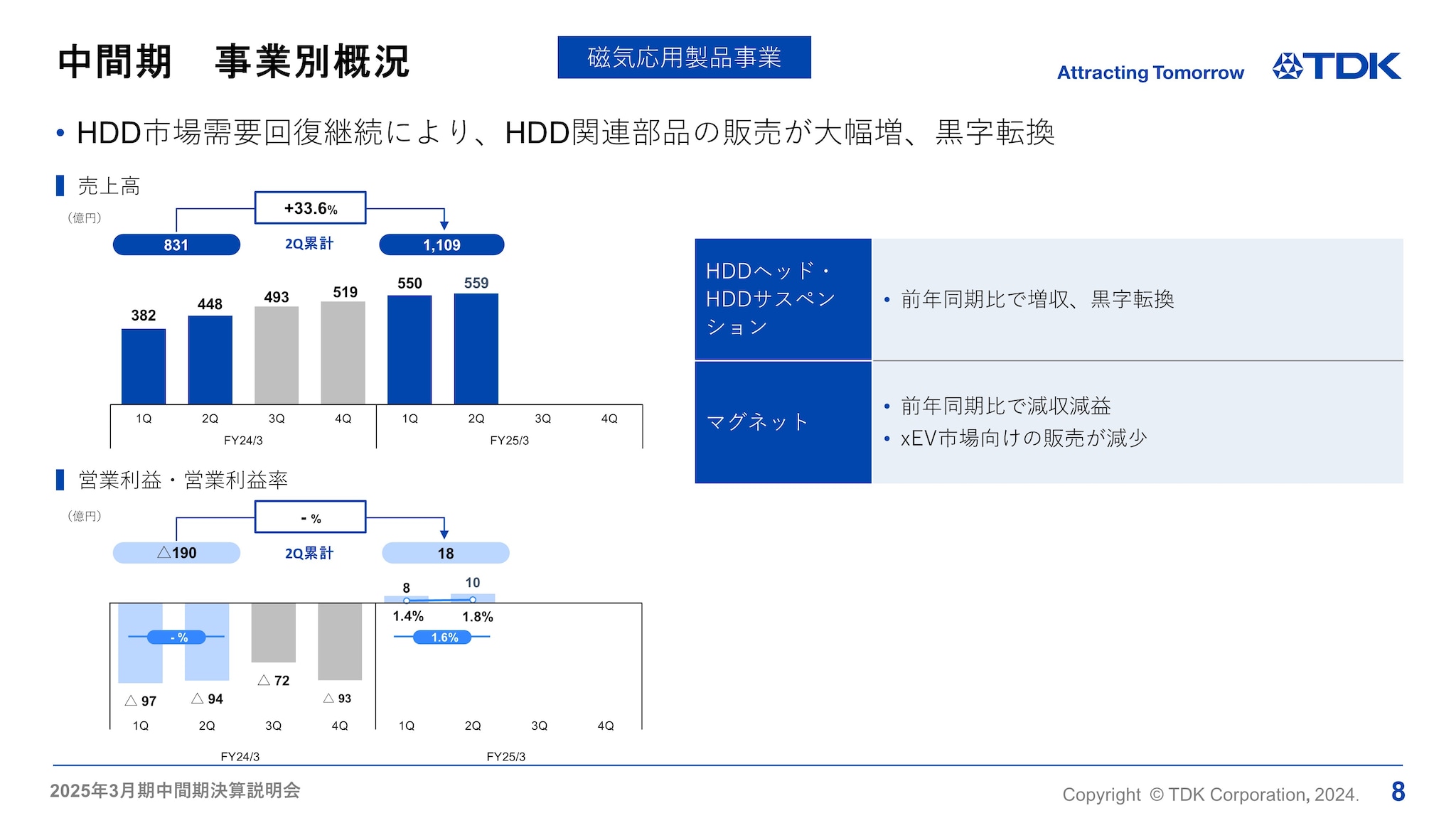

中間期 事業別概況 -磁気応用製品事業-

磁気応用製品は、売上高が1,109億円、前年同期比33.6%の大幅増収、営業利益はHDDヘッド・サスペンションの一時収益約43億円を含み黒字を確保しました。

HDDヘッド・サスペンションにおいては、データセンター向けニアラインHDD需要が前年同期比1.6倍の増加となり、HDDヘッド・サスペンション全体では一時収益を除くベースでも黒字に転換しました。ヘッドの販売数量は前年同期比1.6倍、特にニアラインHDD向けヘッドの販売数量は約3倍の増加となりました。構造改革後の損益分岐点数量を若干下回っているものの、一時収益を除くベースで黒字転換しました。サスペンションは損益分岐点数量を上回り黒字が定着しています。

マグネットは、自動車市場向けの販売が減少し減収減益となりました。

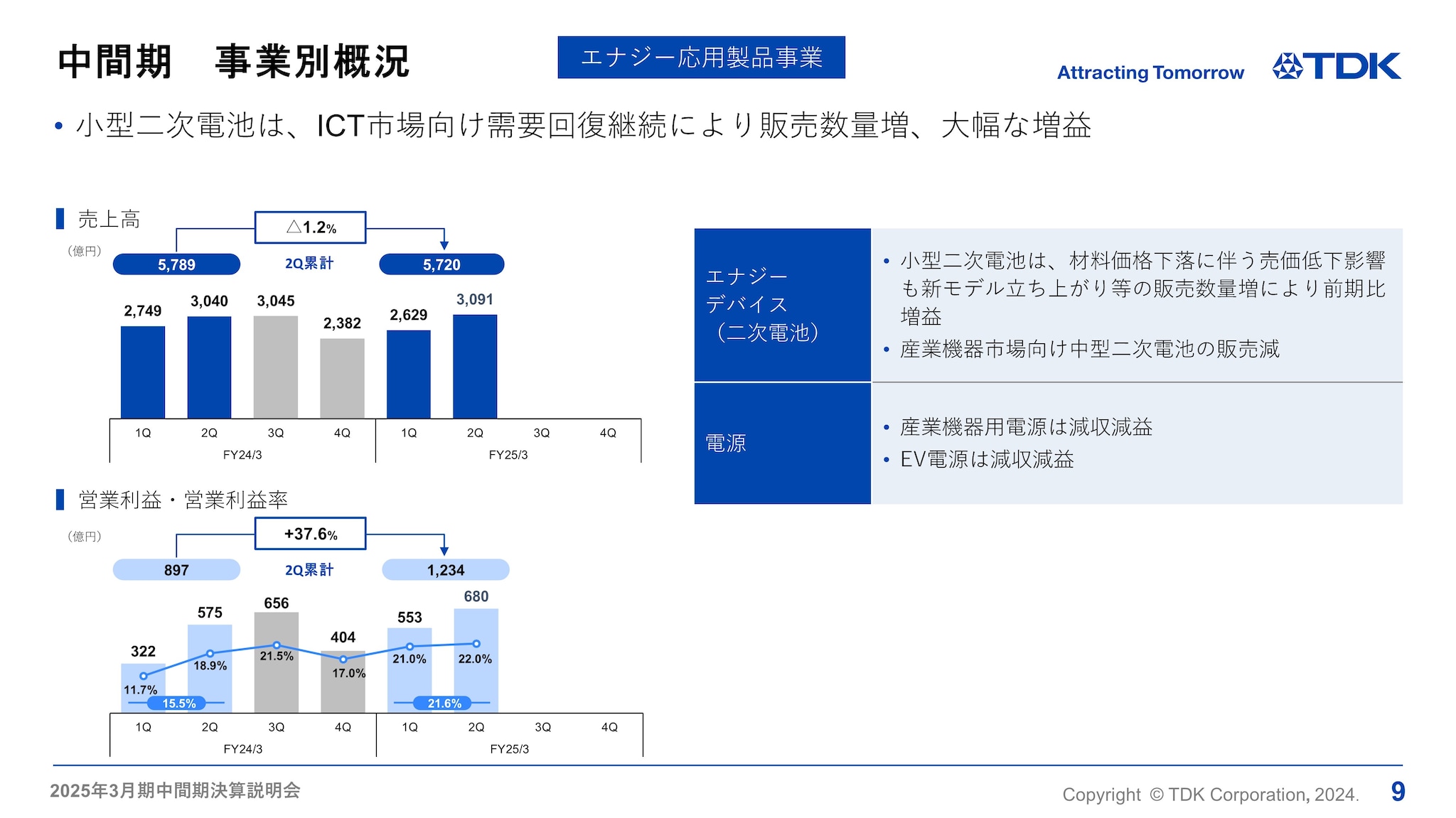

中間期 事業別概況 -エナジー応用製品事業-

エナジー応用製品は、売上高が5,720億円、前年同期比1.2%の減収ながら、営業利益は1,234億円、前年同期比37.6%の増益となりました。

二次電池においては、スマートフォン新モデル立ち上がり等による販売数量増加があるものの、材料価格下落に伴う売価低影響や、中型電池におけるJV移管が完了し当社に連結される売上が減少したこともあり、売上は微増にとどまりました。営業利益は、数量増加や継続的な合理化効果、為替差益も含め大幅増益となりました。

産業機器用電源は、産業機器向け需要の回復が見られず減収減益となりました。EV用電源も、BEV向け等自動車の販売減速により減収減益となりました。

中間期 営業利益増減分析

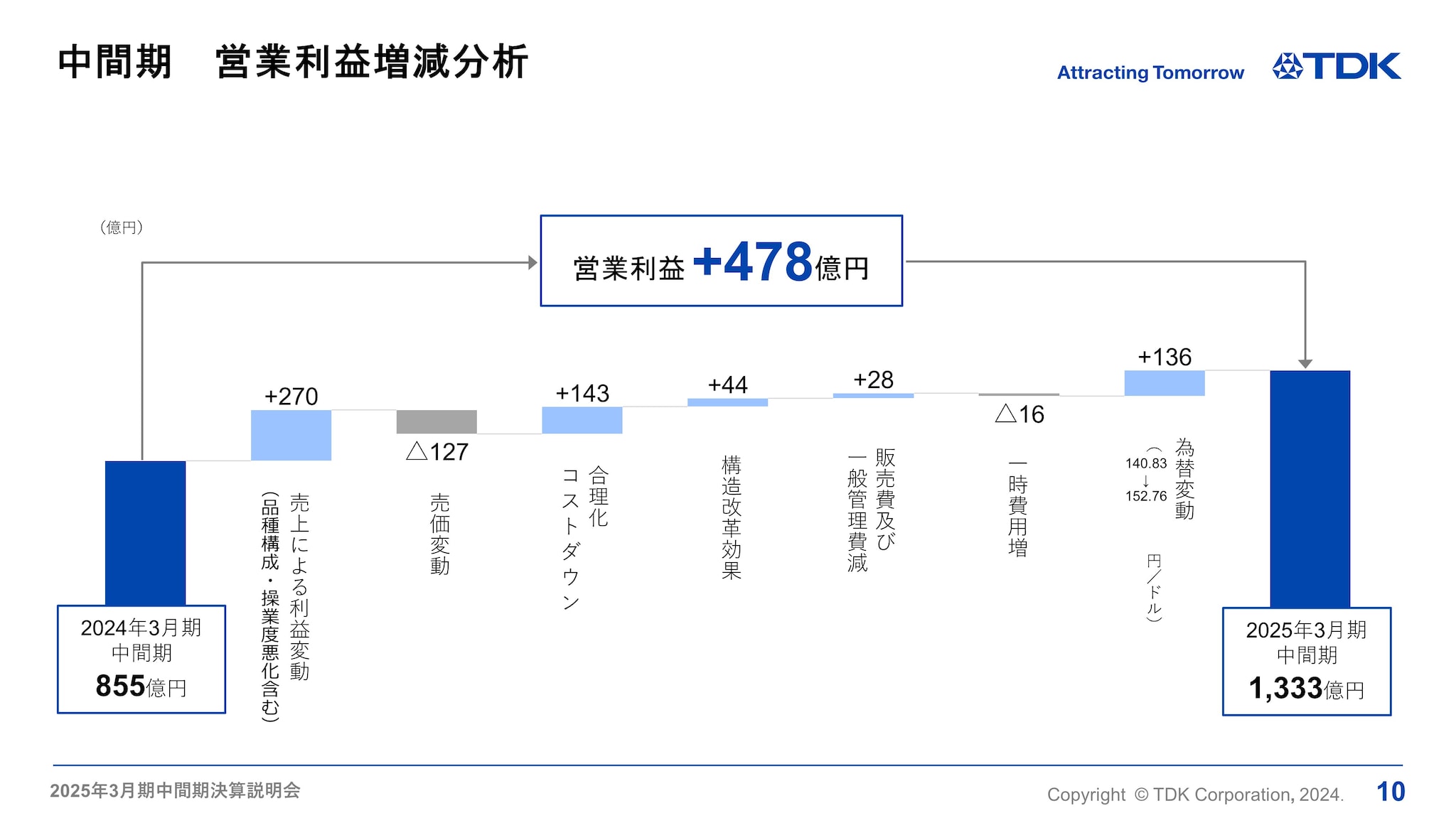

中間期の営業利益478億円増益の増減分析についてご説明します。受動部品やセンサでは販売数量減少により減益ながらも、二次電池やHDDヘッド・サスペンションの販売数量増加効果により、売上増減による利益は270億円の増益となりました。合理化コストダウン143億円により、売価変動による減益127億円を吸収しています。前期に実施した構造改革による効果は44億円となる一方、一時費用は前期14億円に対し、今期30億円発生し、16億円の費用増加となっています。販管費はHDDヘッド・サスペンションで計上した43億円の一時収益を含み28億円の減少となりました。円安為替影響136億円の増益もあり、全体では478億円の増益となりました。

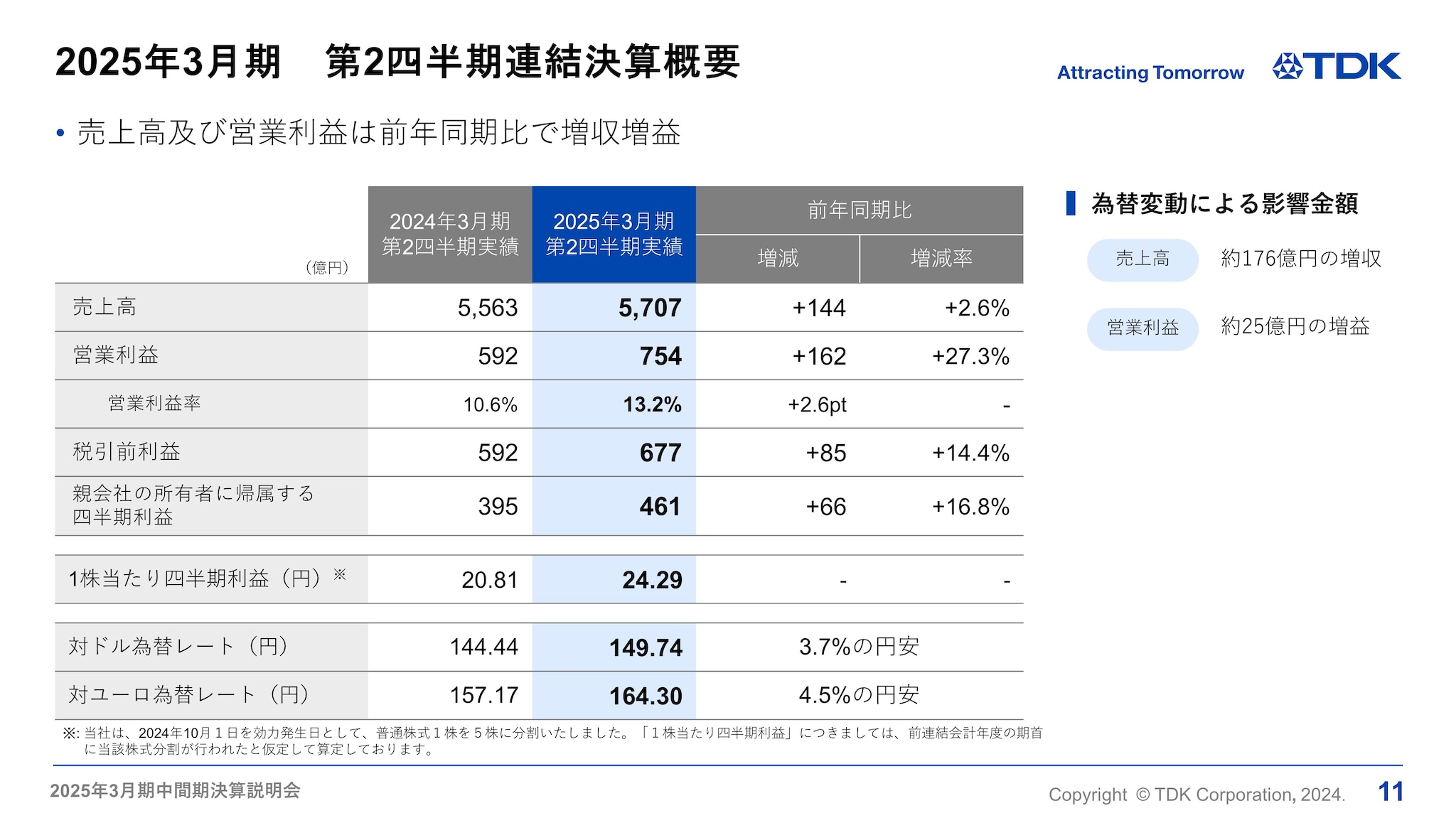

2025年3月期 第2四半期連結決算概要

今期第2四半期の業績概要をご説明します。

対ドル等の為替変動で売上高は約176億円の増収、営業利益で約25億円の増益影響を含み、売上高5,707億円、前年同期比144億円、2.6%の増収、営業利益は754億円、前年同期比162億円、27.3%の増益、税引前利益は677億円、前期比85億円、14.4%の増益、親会社の所有者に帰属する四半期利益は461億円、前期比16.8%の増益となりました。

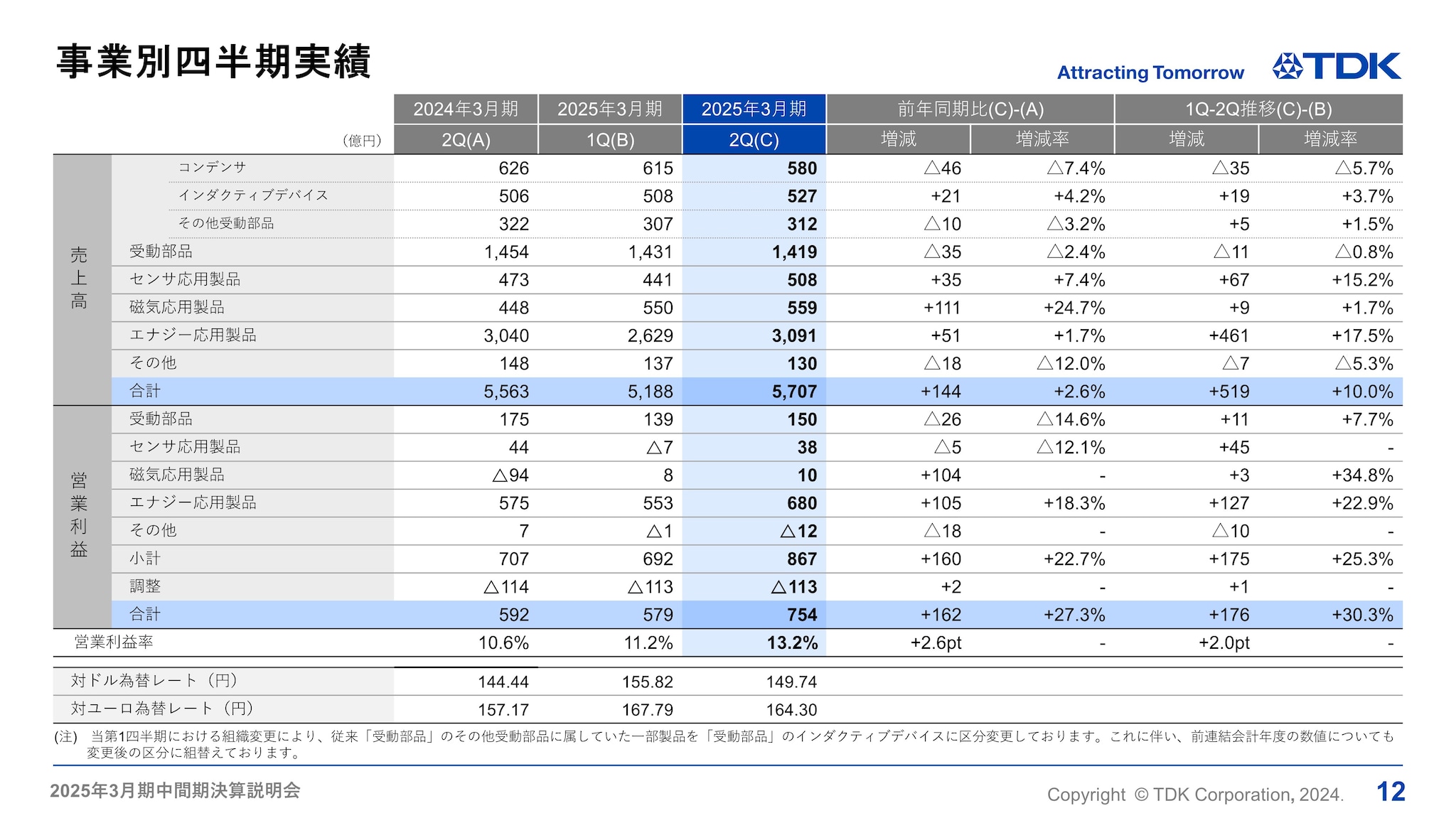

事業別四半期実績

今第1四半期から今第2四半期のセグメント別売上及び営業利益の増減要因についてご説明します。

まず、受動部品セグメントは、売上高が第1四半期から11億円、0.8%の減収、営業利益は11億円、7.7%の増益となりました。セラミックコンデンサは主にBEV需要減少により減収減益、アルミ・フィルムコンデンサは産業機器市場向け販売が減少した一方、自動車向け販売が増加し、売上高が横ばいのなか増益を確保しました。インダクティブデバイスはICT市場向け販売増加で増収増益、高周波部品もICT市場向け販売増加で増収増益、圧電材料部品・回路保護部品は売上高と利益がともにほぼ横ばいで推移しています。

センサ応用製品セグメントは、売上高が67億円、15.2%の増収、営業利益は第1四半期の赤字から第2四半期は38億円の黒字を確保しました。温度・圧力センサは、自動車向け販売が増加し増収増益でした。磁気センサは、自動車向け販売が減少したものの、スマートフォン向け販売が大幅に増加し増収、大幅増益となりました。MEMSセンサは、ICT市場向けマイクロフォンが増加、モーションセンサもドローン市場向けで増加し増収となり、赤字が縮小しています。

磁気応用製品セグメントは、売上高が9億円の微増、営業利益は3億円の増益となりました。営業利益の増減には、第2四半期に計上した一時費用が21億円となる一方、第1四半期に23億円、第2四半期に20億円の一時収益を含んでおり、一時収益・費用を除く実質ベースでは26億円の増益となりました。HDDヘッドの売上高はニアラインHDDの総需要回復によりHDDヘッドの販売数量が約4%、ニアラインHDD用ヘッドは約9%増加、サスペンションの販売数量は約18%増加しヘッド全体で増収、第1四半期23億円、第2四半期20億円の一時収益を除く実質ベースでも黒字を確保しました。マグネットは減収に加え、一時費用21億円を計上し赤字が増加しています。

エナジー応用製品セグメントは、売上高が461億円、17.5%の増収、営業利益は第2四半期に計上した一時費用4億円を含み127億円、22.9%の増益となりました。二次電池においては、小型電池のICT向け販売がスマートフォン等の新製品販売により販売数量が大きく増加しました。中型電池も、家庭用蓄電システム(RESS)のスポット受注による販売増加もあり全体で増収増益となりました。産業機器用電源は減収減益、EV用電源も減収、第2四半期一時費用4億円を計上し赤字が増加しています。

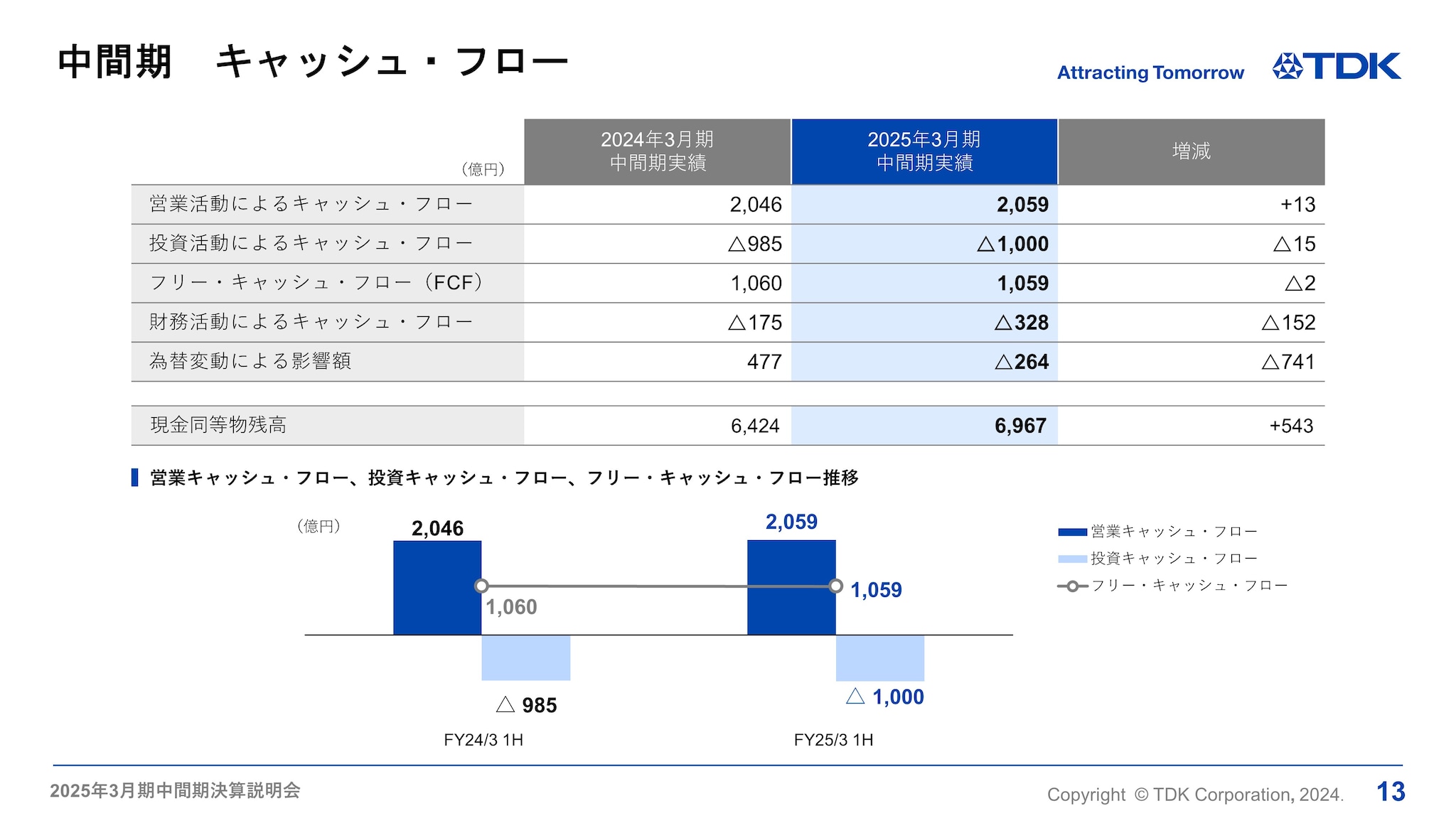

中間期 キャッシュ・フロー

キャッシュ・フローの状況についてご説明します。

中間期累計実績は、営業活動によるキャッシュ・フローが2,059億円、設備投資等の投資活動によるキャッシュ・フローが1,000億円となり、フリー・キャッシュ・フロー(FCF)は1,059億円と、前年同期のFCF1,060億円とほぼ同水準を維持しました。前年から継続して適正在庫水準の維持に努めていることに加え、設備投資の減少や利益の増加により、期初想定水準のFCFを大きく上回ることができました。期初に掲げた通期FCF目標150億円をすでに大きく上回って推移していますが、さらなる収益拡大及び資本効率の向上を通じ、FCFの増加を目指していきます。

以上、私からの説明を終わります。ありがとうございました。

2025年3月期 通期業績の見通し

社長執行役員CEO 齋藤 昇

齋藤でございます。本日はお集まりいただきありがとうございます。2025年3月期通期業績見通しについてご説明します。

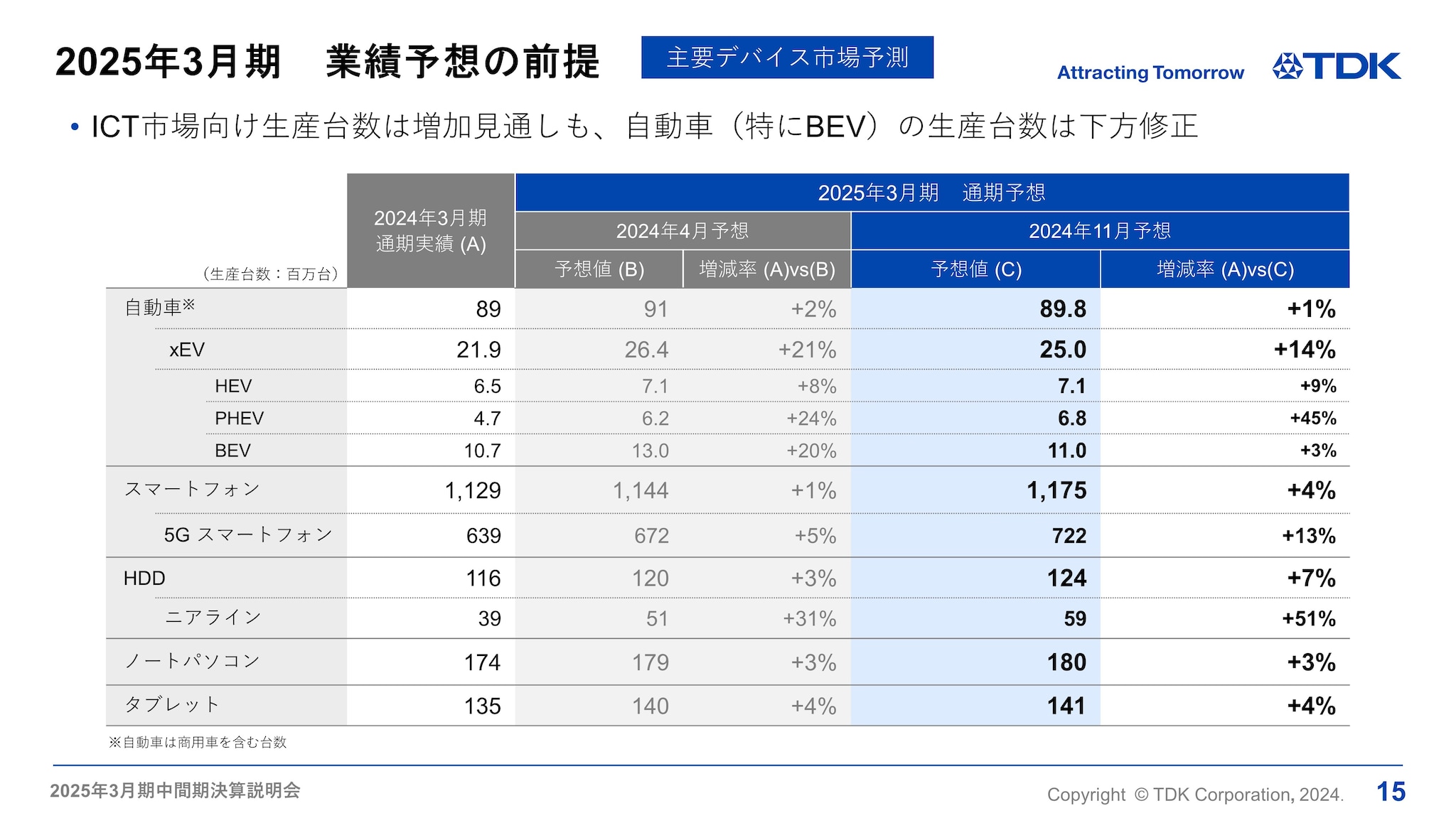

2025年3月期 業績予想の前提 -主要デバイス市場予測-

まず始めに、業績予想の前提となる、当社に関係する主要なデバイスの生産台数予想の見直しについてご説明します。

自動車市場については、総生産台数の見通しを4月時点から下方修正しています。主な要因は、xEVの中でも特にBEVの下方修正によるものです。一方、PHEVの台数は上方修正しています。ICT市場を代表するスマートフォン生産台数については、11億4,400万台から11億7,500万台に見直しました。HDD市場については、市場の回復傾向が継続していることから、データセンター向けニアラインHDDの生産台数を5,900万台に上方修正しました。

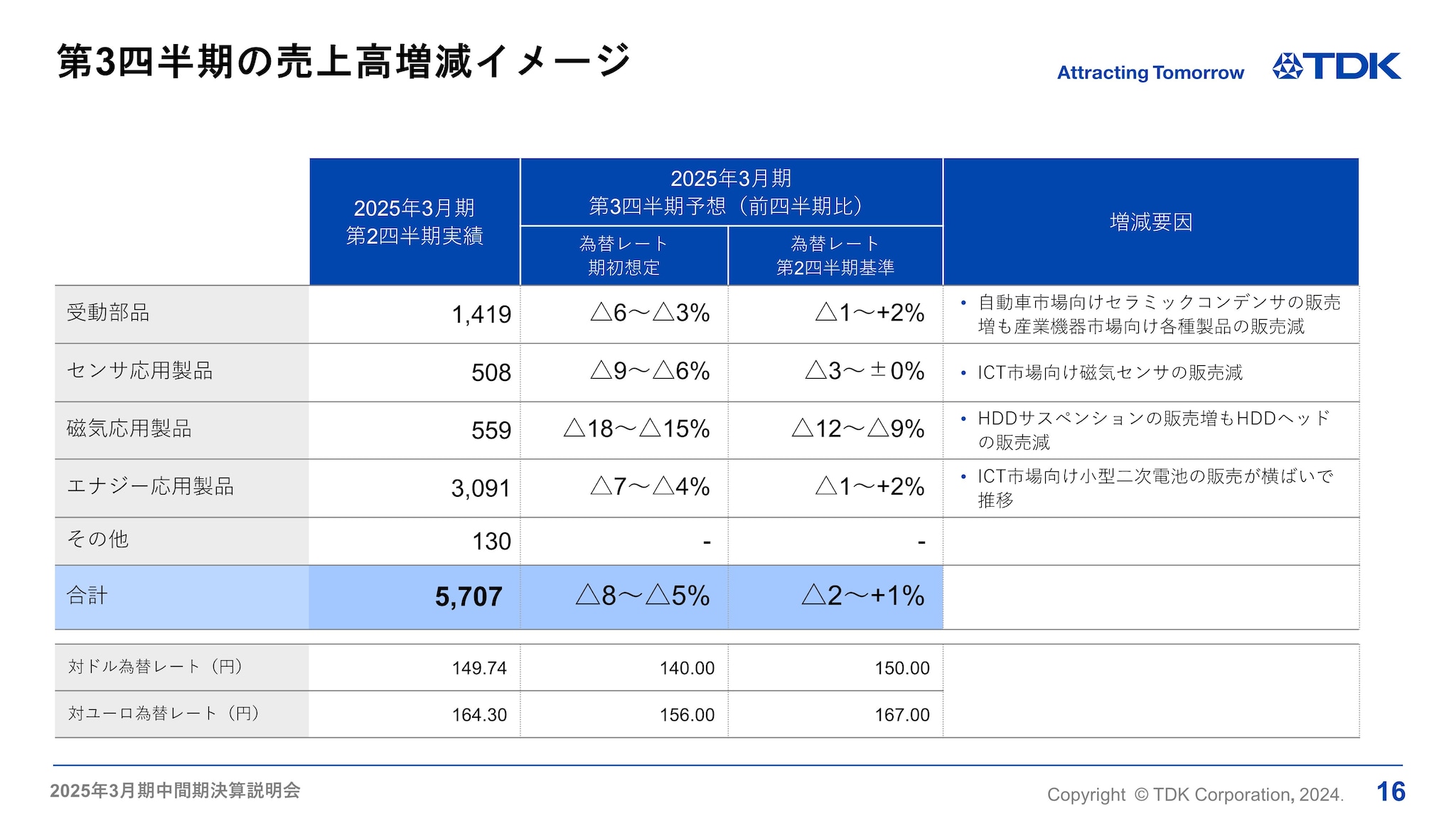

第3四半期の売上高増減イメージ

第3四半期のセグメント別売上高増減イメージについてご説明します。

第3四半期については、業績見通し前提の為替レートを期初想定の対ドル140円から変更しませんが、比較しやすいよう為替変動を除いた増減でご説明します。

受動部品セグメントは、産業機器市場向け販売が引き続き低調に推移する一方、自動車市場向け販売増により、全体で横ばい程度と見込んでいます。

センサ応用製品セグメントは、温度・圧力センサが自動車向けに増加、MEMSセンサもマイクロフォンが増加すると見ていますが、磁気センサはスマートフォン向け販売が季節性ピーク需要から減少となり、全体で△3%~横ばい程度を見込んでいます。

磁気応用製品セグメントは、HDD生産台数が約2%、ニアラインHDD生産台数が約4%程度の増加と見込んでいます。サスペンションは販売が増加するものの、ヘッドは新機種立上げの端境期となり販売が減少し、全体で△12%~△9%と見ています。

エナジー応用製品セグメントは、産業機器市場の低迷により、中型二次電池及び産業用電源が減収となりますが、小型二次電池はスマートフォン市場向けにおいて季節性要因により横ばいから微増と見ており、全体で△1%~+2%を見込んでいます。

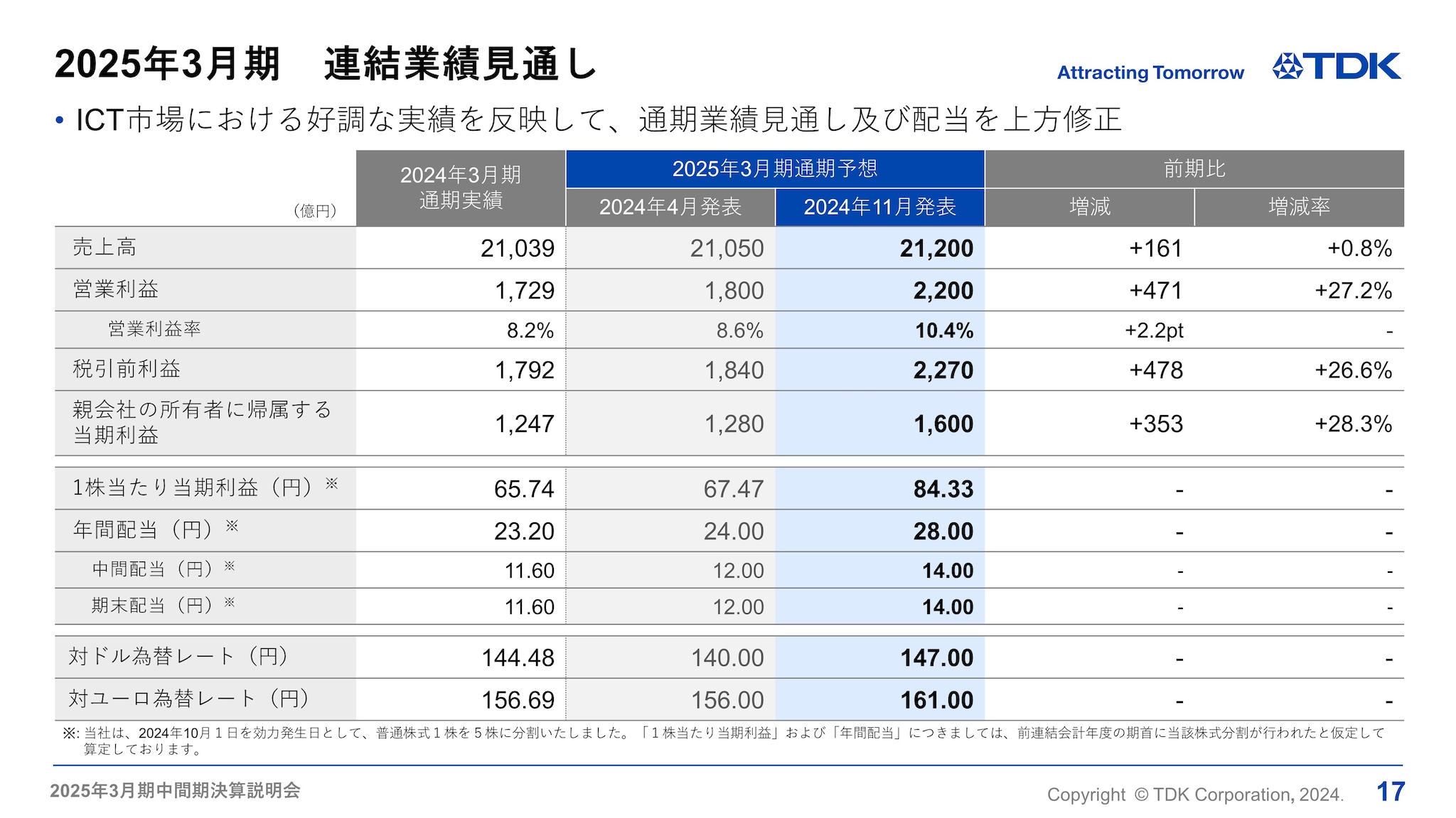

2025年3月期 連結業績見通し

2025年3月期連結業績の見通しをご説明します。

今中間期のエレクトロニクス市場においては、産業機器市場、自動車市場の生産が低調に推移するものの、スマートフォンやHDD等ICT市場の生産は前年同期を上回り堅調に推移しています。今中間期の業績は、2024年4月26日発表時の想定を上回る水準となりました。

ICT市場においては、スマートフォン等の新モデルの立ち上がりにより、二次電池及びセンサの販売が拡大しました。さらに、前期は低調だったデータセンター向けの需要が大幅に回復し、HDDヘッドの販売が好調に推移しました。

これらの状況を踏まえ、2025年3月期の連結業績見通しは、4月26日発表の見通しから上方修正し、売上高は2兆1,200億円、営業利益2,200億円、親会社の所有者に帰属する当期利益1,600億円とします。下期為替レートについては、期初から変更なく140円(対米ドル)を前提としています。

また、今後の需要動向の変化を見据えた資産効率向上策を実施し、構造改革費用等の一時費用を通期合計で約100億円計上することを見込んでいます。

配当金については、期初発表の各12円から増額し、中間配当14円、期末配当も14円を予定しております。

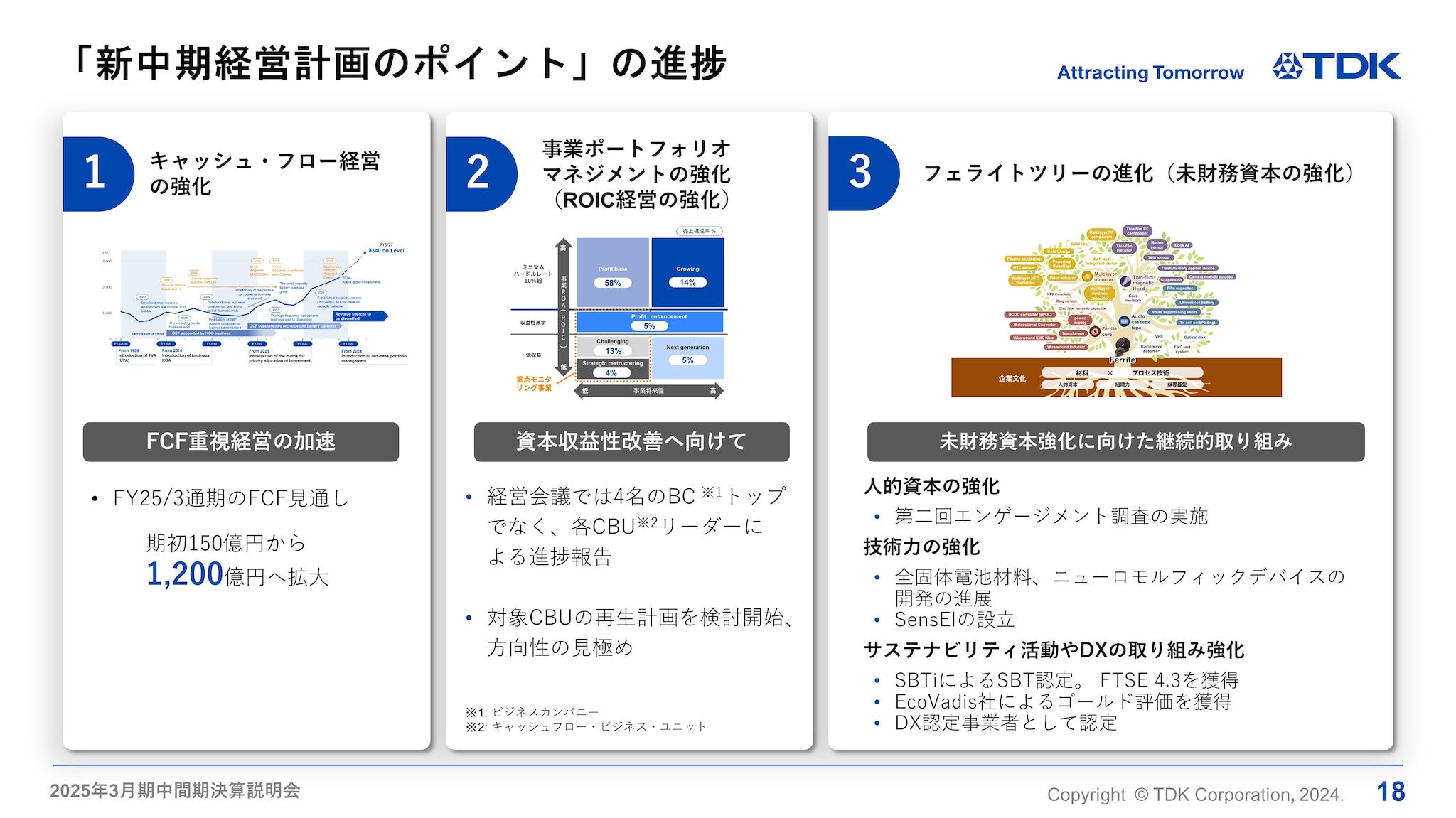

「新中期経営計画のポイント」の進捗

最後に、2024年5月のTDK Investor Dayにてご説明した、新中期経営計画の3つのポイントの進捗についてご説明します。

1つ目は、フリー・キャッシュ・フロー(FCF)創出力の強化です。期初時点では、通期FCF額を150億円と見込んでいましたが、中間期実績が想定以上に進捗し、通期で1,200億円に拡大すると見込んでいます。今後も、市場の需要環境を踏まえた在庫適正化や設備投資等により、キャッシュ・フロー経営の強化に取り組んでいきます。

2つ目は、先手の事業ポートフォリオマネジメントについてです。従来は、経営会議等の主要なミーティングにおいて、4ビジネスカンパニー(BC)のトップを中心に、資本収益性改善に向けた取り組みについて説明、ディスカッションをしていました。今期からは、各キャッシュフロー・ビジネス・ユニット(CBU)リーダーによる報告体制へと変更しています。これにより、CBU別の改善施策についてより具体的な議論を行いながら、検討対象となるCBUの再生計画を検討し、方向性の見極めが進捗しています。また、今回の体制変更は、将来のビジネスグループ(BG)のGM、BCのCEOへのサクセッションプランニング、すなわち、経営人財の育成の場としても活用しています。

3つ目は、フェライトツリーの進化(未財務資本の強化)になります。まず、人的資本強化の一環として、今中計より役員報酬にエンゲージメントスコアを連動させる等、エンゲージメントの向上に力を入れています。9月に2回目の調査を実施しましたが、参加率が80%から89%へと向上しました。現在、詳細結果の分析を始めています。今後、具体的なアクションに落とし込み、従業員のエンゲージメント向上を実現していく予定です。

また、技術力の強化についても、中長期の社会のトランスフォーメーションへの貢献を見据え、全固体電池材料、ニューロモルフィックデバイスの開発に加え、可視光フルカラーレーザー制御デバイスの開発等、新規技術開発においても進展がありました。なお、ニューロモルフィックデバイスは、10月に開催されたCEATEC 2024において、イノベーション部門賞を受賞しています。また、7月末には、エッジAIとセンサフュージョンで新たなソリューションを提供し社会のDXに貢献する新会社TDK SensEIを設立しました。

加えて、サステナビリティ活動やDXの取り組みについても強化し続けていきます。サステナビリティ活動の進捗としては、6月に国際的イニシアティブSBTiによるSBT認定を取得しました。7月には、国際的なサステナビリティ評価機関である、EcoVadis社のサステナビリティ調査において、初めてゴールド評価を獲得しました。このほか、10月1日付にて、経済産業省のDX認定事業者にも認定されました。今後も営業・マーケティング、製造、サステナビリティ活動等において、全社的なDXをさらに推進し、新たな価値創造に取り組んでいきます。

以上でご説明したような財務・未財務活動を強化し続けながら、長期ビジョン“TDK Transformation”の実現に向け邁進していきます。

今期に入り、投資家の皆様との対話も増やしています(昨年度比倍増)。今後も企業価値向上に向け、皆様との建設的な対話・協働活動を強化し続けていきたく、引き続きご支援の程よろしくお願い申し上げます。

以上、私からのご説明となります。ありがとうございました。