2024年3月期 通期 決算説明会

2024年3月期 連結業績概要

副社長執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2024年3月期通期決算説明会に多数ご参加いただき誠にありがとうございます。

2024年3月期 通期決算のポイント

まず、通期決算のポイントです。世界経済は北米において堅調に推移しているものの、欧州および中国における経済減速に加え中東地域をめぐる情勢不安等の影響を受け、減速感が強まりました。為替レートは、対ドルやユーロを中心に円安傾向が継続しました。

このような経営環境のもと、当社の業績に影響を与えるエレクトロニクス市場においては、長引く最終需要の低迷によるICT市場およびHDD市場の需要停滞に加え、産業機器市場において設備投資需要全般が低調に推移し、前期比3.5%の減収となりました。他方、主にxEV車生産台数の増加による車載向け販売増加やICT市場向け小型二次電池の収益向上により、営業利益は前期比2.4%増益と過去最高益を更新しました。

市場別に事業ごとの販売状況を見ると、xEV化やADAS化の進展により自動車市場向けで受動部品、センサの販売が増加した一方、需要が低調に推移した産業機器市場向けでは受動部品、センサの販売が大幅に減少しました。ICT市場向け小型二次電池は、材料価格の下落に伴う売価低下により減収となったものの、増益を確保しました。

HDDヘッドおよびサスペンションの販売は、HDD市場の需要停滞により大幅に減少しましたが、第3四半期より改善の兆しが見えてきています。

需要環境を見据えた生産能力の適正化等の構造改革を実行し、通期で198億円の一時費用を計上しています。

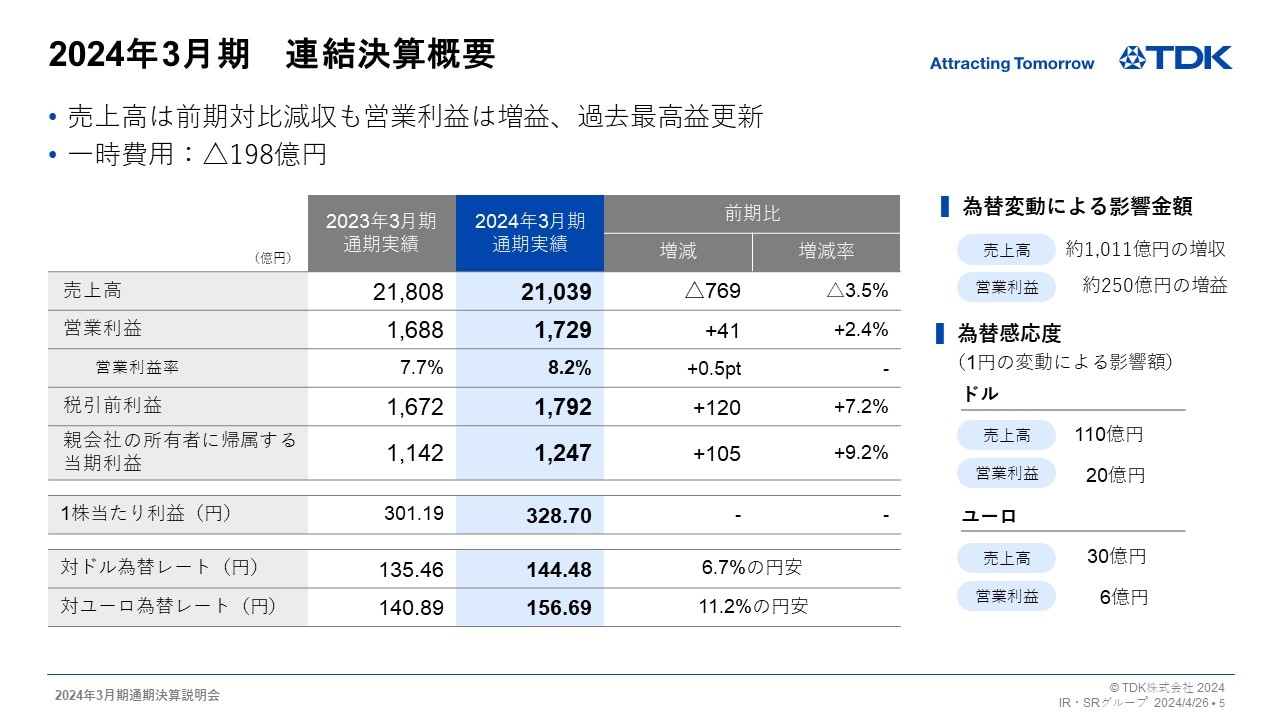

2024年3月期 連結決算概要

次に、通期の業績概要をご説明します。

対ドル等の為替変動による売上高約1,011億円の増収、営業利益約250億円の増益影響を含み、売上高は2兆1,039億円、前期比769億円、3.5%の減収となりました。営業利益は、一時費用198億円を含み1,729億円、同41億円、2.4%の増益でした。税引前利益は1,792億円、親会社の所有者に帰属する当期利益は1,247億円となりました。1株当たり利益は328円70銭となります。

為替の感応度については、前回と同様に円とドルの関係において1円の変動で年間約20億円、円とユーロの関係においては約6億円と試算しています。

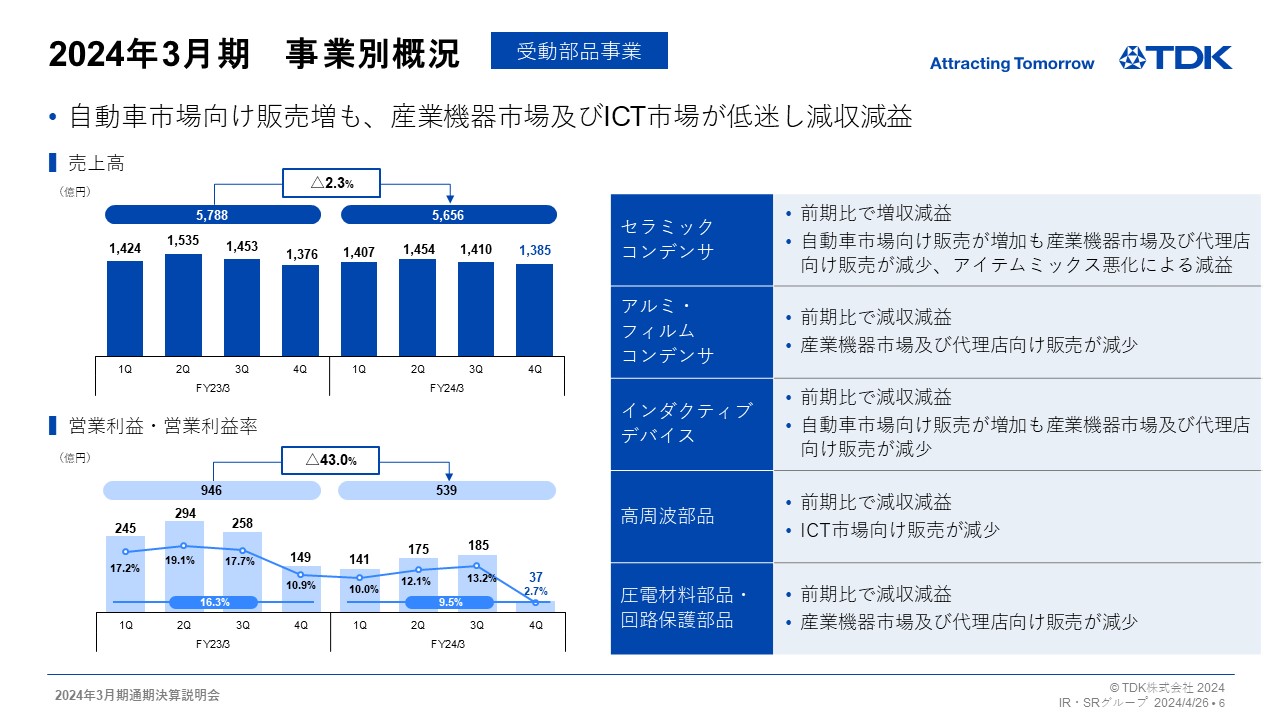

2024年3月期 事業別概況 -受動部品事業-

通期のセグメント別状況についてご説明します。

受動部品においては、xEV車向けを中心とした自動車市場向け販売が増加したものの、産業機器市場及びICT市場向け需要が低迷し、売上高は5,656億円と前期比2.3%の減収でした。営業利益は数量減少による影響が大きく539億円と同43.0%の減益でした。

セラミックコンデンサは、自動車市場向け販売増加により増収を確保したものの、品種構成悪化や産業機器向けおよび代理店向け販売数量減少により減益となりました。アルミ・フィルムコンデンサは産業機器市場や代理店向け販売減少により減収減益でした。インダクティブデバイスは、自動車市場向け販売が増加したものの、産業機器市場および代理店向け販売減少で減収減益となりました。圧電材料部品・回路保護部品についても、産業機器市場向けに加え代理店向け需要の減少もあり減収減益でした。高周波部品は、ICT市場向けの販売が減少し減収減益となりました。

なお、当期に一時費用74億円を計上しています。

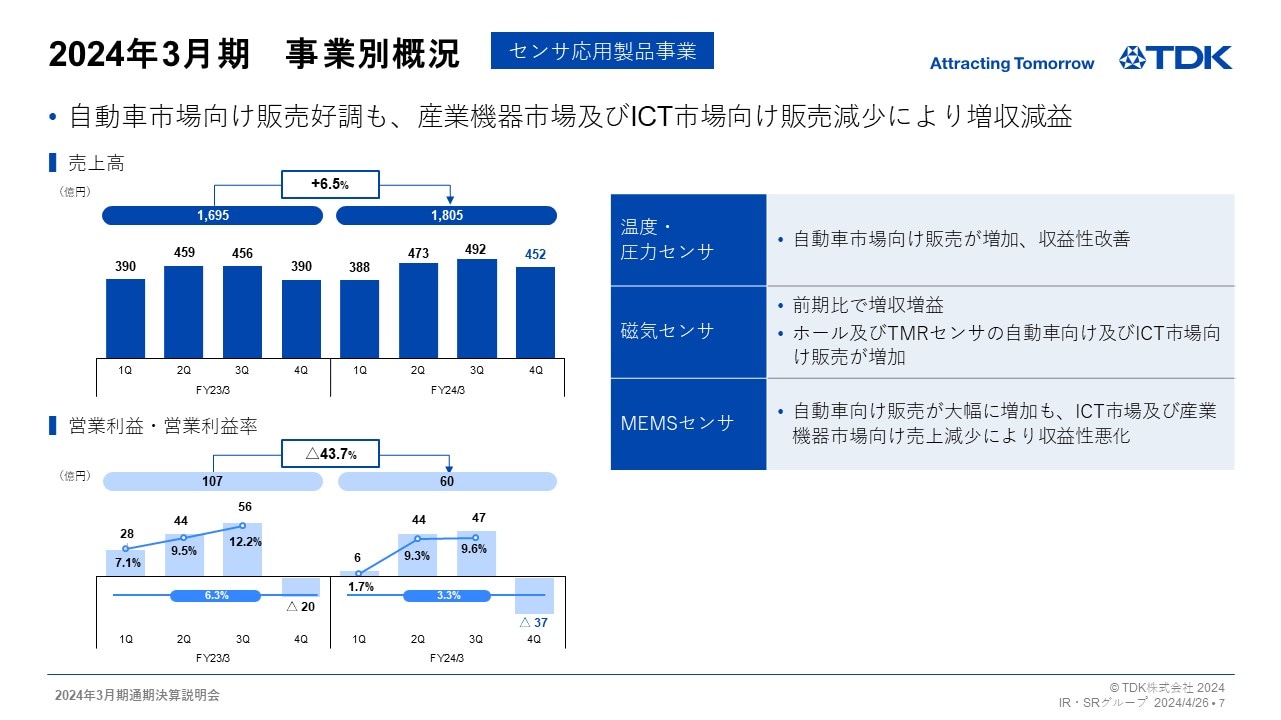

2024年3月期 事業別概況 -センサ応用製品事業-

センサ応用製品においては、売上高が1,805億円、前期比6.5%増収、営業利益は一時費用33億円を含み60億円、同43.7%の減益となりました。

温度・圧力センサは、自動車市場向け販売が増加し収益性が改善しました。磁気センサはホールセンサ及びTMRセンサともスマートフォン向けに加え自動車向け販売も増加し、増収増益となりました。

一方、MEMSセンサは、モーションセンサの自動車向け販売が拡大しているものの、スマートフォン向けや産業機器市場向け売上が減少し減収減益となりました。

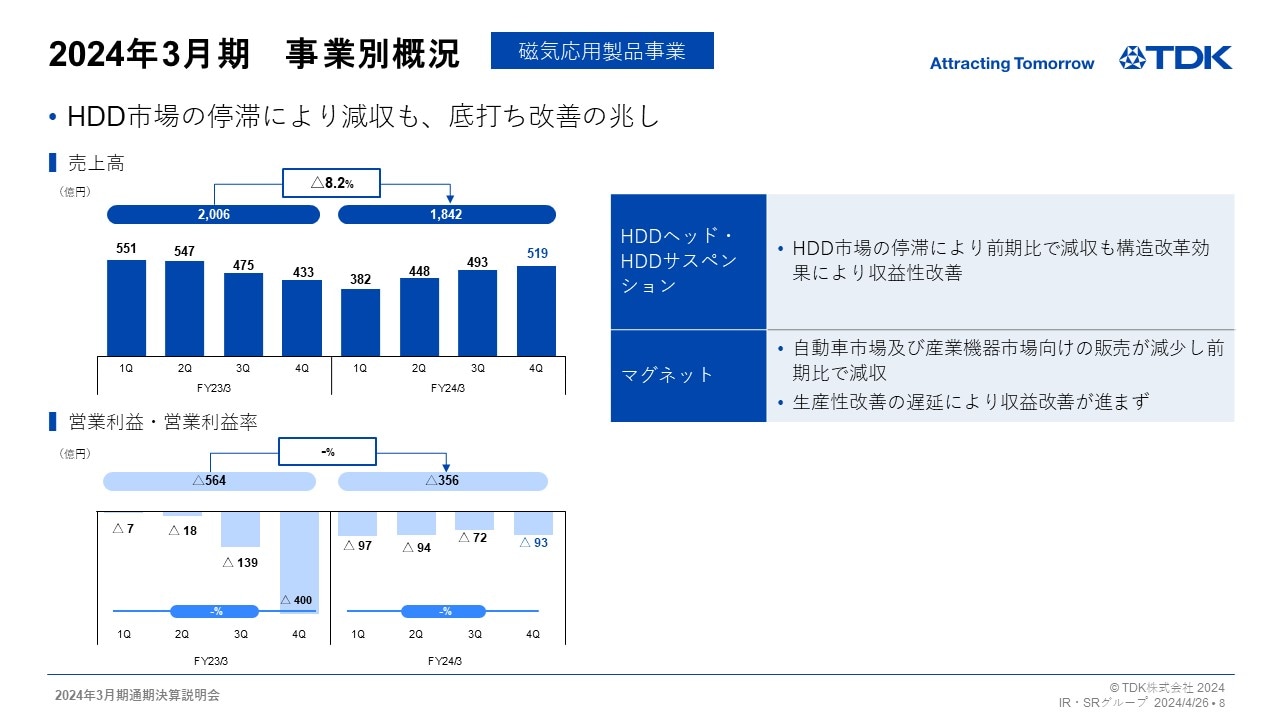

2024年3月期 事業別概況 -磁気応用製品事業-

磁気応用製品は、売上高が1,842億円、前期比8.2%の減収、営業利益は一時費用65億円を含み356億円の赤字となりました。

HDDヘッド・サスペンションにおいては、HDD需要の低迷が継続し、HDD総需要は前年比23%減少、特にニアライン用HDDの総需要は30%減少しました。この結果、HDD向けヘッド及びサスペンションとも販売数量は前年比大幅に減少し減収となり、赤字が継続しています。

マグネットは自動車市場及び産業機器市場向け等の販売減少で減収となり、生産性の改善遅れもあり収益改善が遅れています。

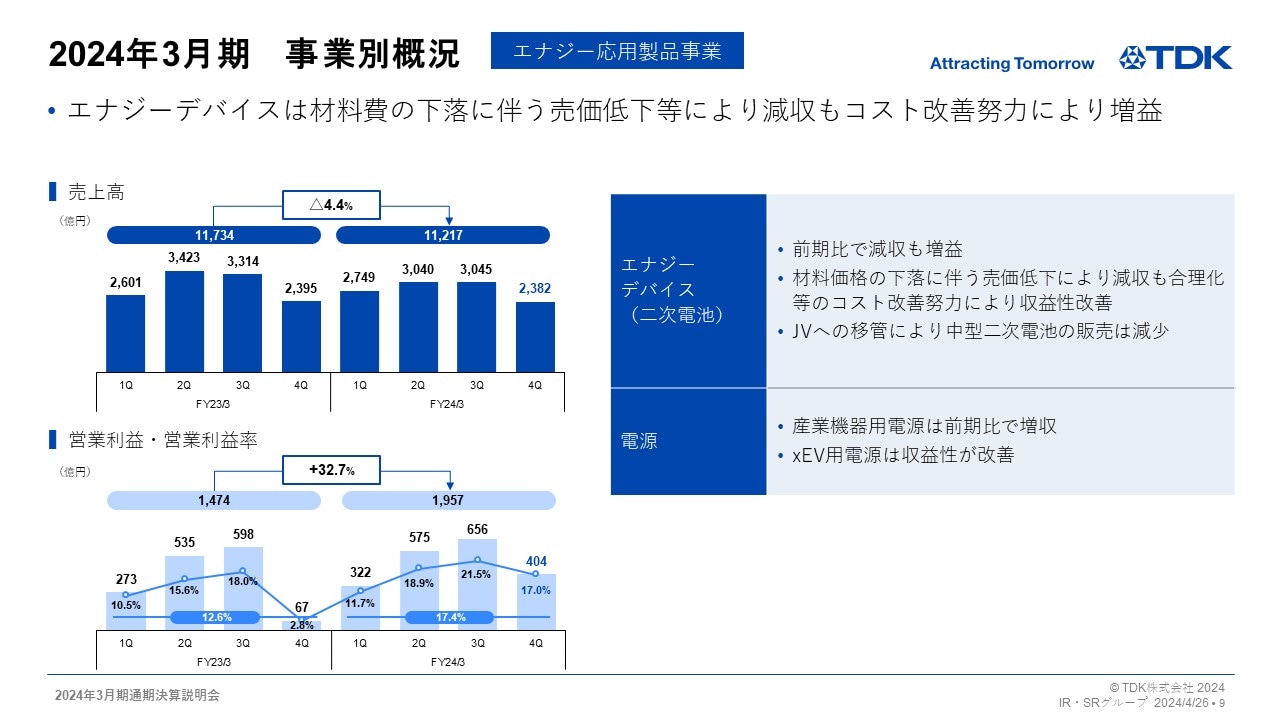

2024年3月期 事業別概況 -エナジー応用製品事業-

エナジー応用製品の売上高は1兆1,217億円、営業利益は一時費用20億円を含み1,957億円と、前期比4.4%の減収ながら同32.7%の増益となりました。

二次電池においては、スマートフォン向け等小型電池の販売数量が増加したものの、材料価格下落による売価下落や売価値引きにより減収となりました。JV移管の進行によって中型二次電池の売上も減少しました。このため、全体では前期比減収となりましたが、数量増加や合理化効果、為替益も含め増益を確保しました。

産業機器用電源は、半導体製造装置等産業機器向けや医療用機器向け販売が注残対応で増加し増収増益となりました。EV用電源は収益性が改善しています。

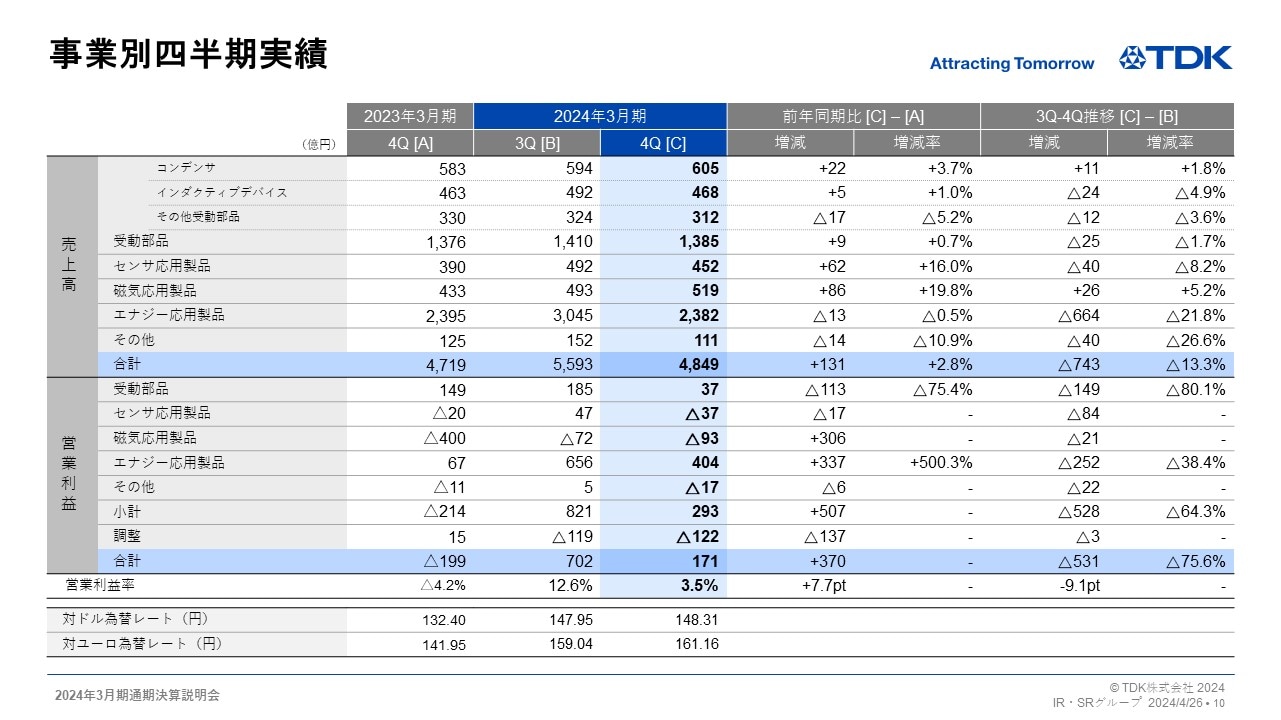

事業別四半期実績

当期第3四半期から第4四半期のセグメント別売上高及び営業利益の増減要因についてご説明します。

まず、受動部品セグメントの売上高は第3四半期から25億円、1.7%の減収、営業利益は149億円、80.1%の減益となりました。セラミックコンデンサは、車載向け販売が増加し増収となったものの、増産に関わる費用の増加もあり減益となりました。アルミ・フィルムコンデンサは、産業機器市場の需要減少で減収減益でした。インダクティブデバイスは、全市場向けで販売が減少し減収減益となっています。高周波部品は、ICT市場向けや産業機器向け販売減少で減収減益となりました。圧電・回路保護部品は産業機器・ICT市場向けが減少ながら自動車市場向けで増加し、売上高、利益ともほぼ横ばいで推移しています。構造改革費用として、第3四半期に約4億円、第4四半期に約70億円計上しました。

センサ応用製品セグメントは、売上高が40億円の減収、営業利益は84億円の減益となりました。温度・圧力センサは、ほぼ横ばいで推移しました。磁気センサは、自動車向け販売が増加したものの、ICT市場向け需要のピークが過ぎ減収減益となりました。MEMSセンサは、モーションセンサがICT市場向けで販売が増加したものの、ゲーム機向け販売が大きく減少し減収減益でした。なお、一時費用として第4四半期に33億円計上しています。

磁気応用製品の売上高は26億円、5.2%の増収、営業利益は21億円赤字が増加しました。 売上高はニアライン用HDDの総需要回復によりHDDヘッドの販売数量が約8%増加、サスペンションの販売数量は約10%増加しヘッド全体で増収、赤字が縮小しました。マグネットについては減収、赤字が拡大しました。一時費用として、第3四半期に9億円、第4四半期に47億円計上しています。

エナジー応用製品の売上高は664億円の減収、営業利益は252億円の減益となりました。二次電池においては、小型電池のICT向け販売がシーズナリティにより大きく減少し減収減益となりました。産業機器用電源は堅調に推移しました。EV用電源は減収減益でした。一時費用として第4四半期に20億円計上しています。

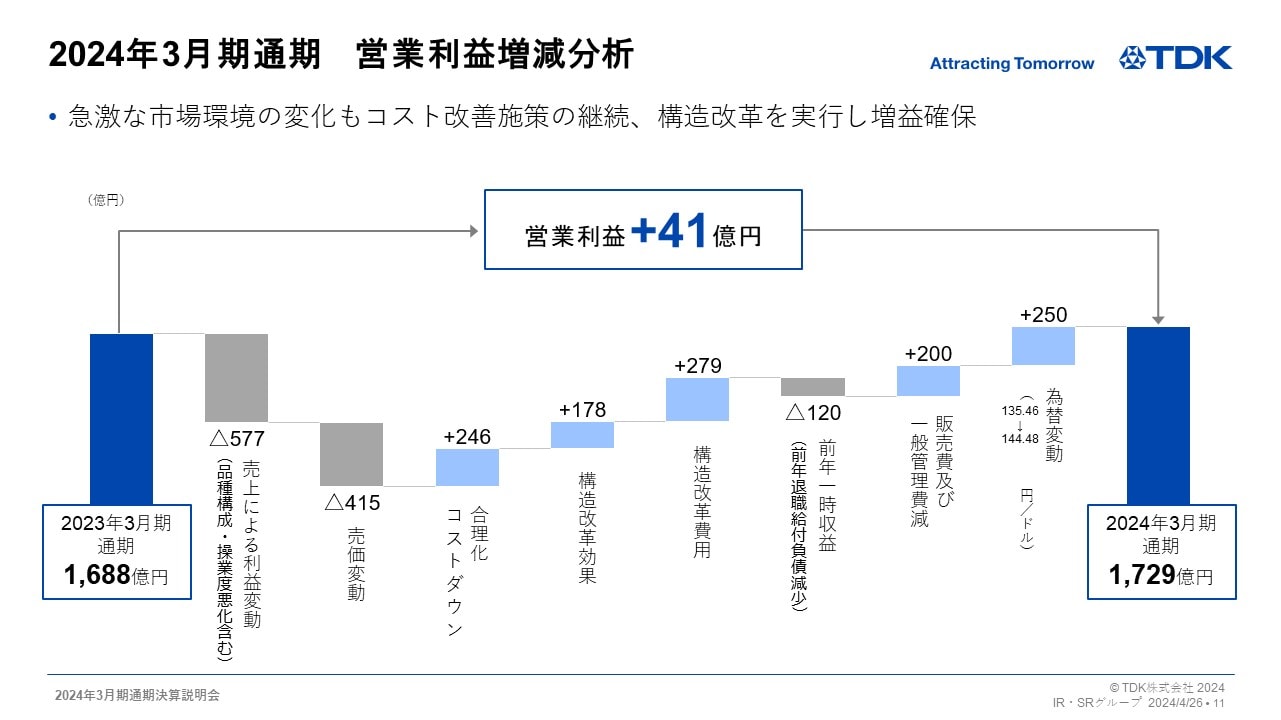

2024年3月期通期 営業利益増減分析

通期の営業利益が41億円の増益となった要因の分析についてご説明します。

二次電池が販売数量増加で増益となった一方、受動部品における数量減少・品種構成の悪化・稼働減、HDDヘッドの販売数量減少による減益が大きく影響し、売上増減による利益変動は577億円の減益となりました。合理化コストダウンと構造改革効果は合計424億円のプラス要因となり、売価変動による減益415億円を吸収しました。販売管理費については、二次電池やHDDヘッドを中心に徹底的な費用効率化を行い200億円削減しました。構造改革費用等一時費用は前期から159億円減少、円安為替影響250億円の増益もあり全体で41億円の増益となりました。

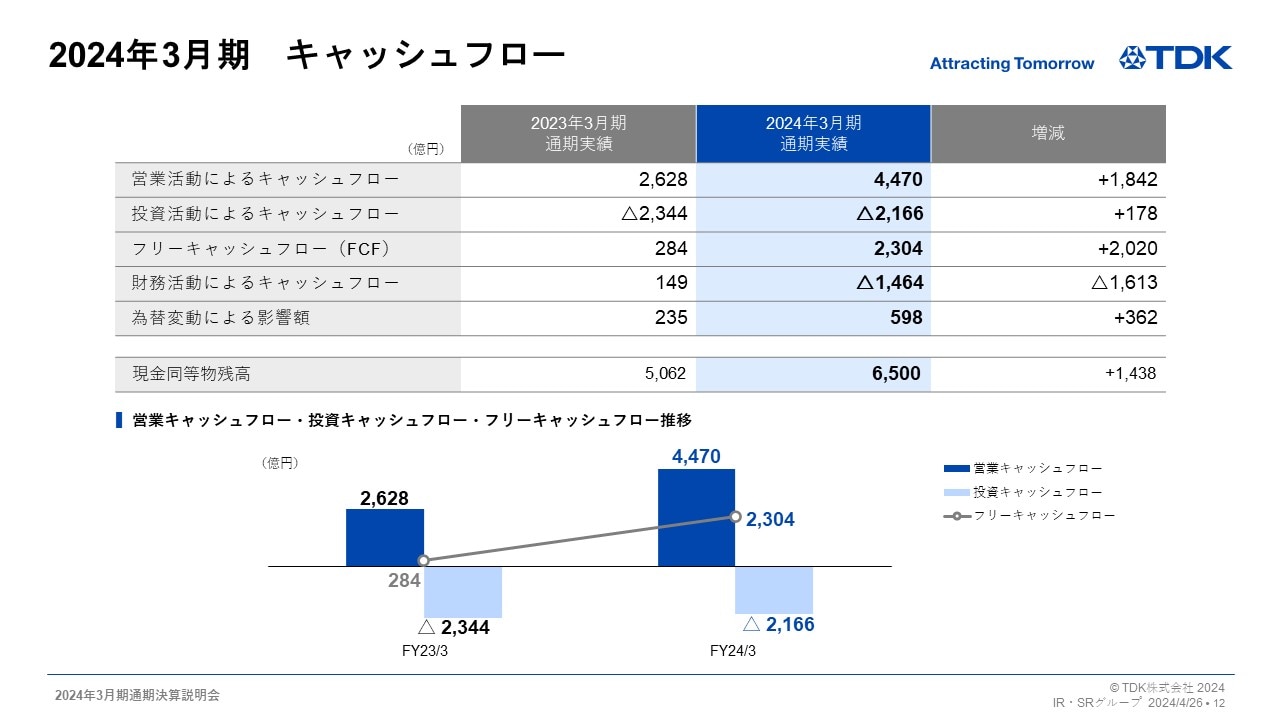

2024年3月期 キャッシュフロー

キャッシュフローの状況についてご説明します。

通期累計実績は、営業キャッシュフロー4,470億円、設備投資等の投資キャッシュフローは2,166億円となりました。フリーキャッシュフローは2,304億円となり前期の284億円から大幅に増加しました。市場の需要状況を踏まえた継続的な在庫適正化等、運転資本の減少により、営業キャッシュフローが大きく増加していることに加え、設備投資についても需要動向を慎重に判断しながら実行し、期初想定の2,600億円から約400億円削減したことにより、フリーキャッシュフローは前期から大幅に増加し2,304億円を確保することができました。

また、前中期経営計画で掲げた株主還元後フリーキャッシュフロープラスの財務目標についても、当初目標を上回る約500億円のプラスを達成しました。新中期経営計画においても、さらなる資本効率の向上を通じてフリーキャッシュフローの増加を目指します。

以上、私からの説明を終わります。ありがとうございました。

2025年3月期 通期業績の見通し

社長執行役員CEO 齋藤 昇

齋藤でございます。2025年3月期通期業績の見通しについてご説明します。

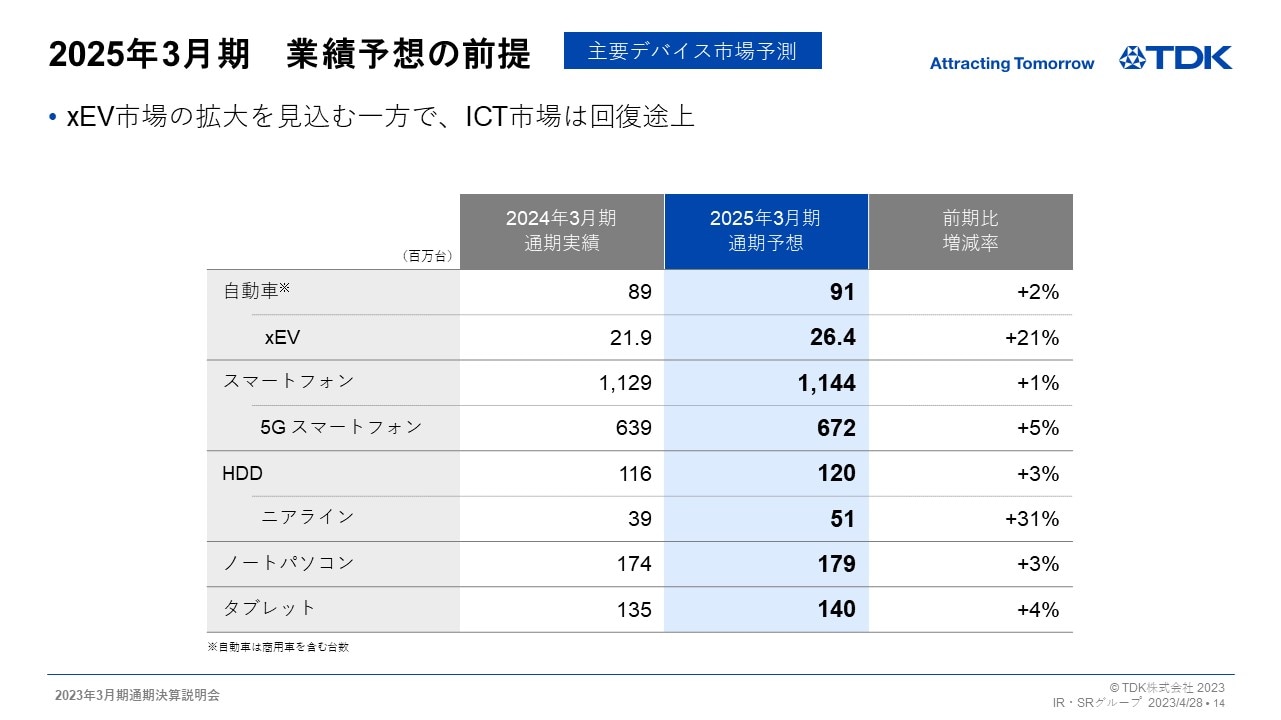

2025年3月期 業績予想の前提 -主要デバイス市場予測-

2025年3月期の連結業績及びその前提となる市場背景、主要なデバイスの生産台数予想についてご説明します。

自動車については、商用車を含む2025年3月期の市場規模を 9,100万台、前期比プラス2%の前提としました。当社業績への影響が大きいEV車や環境対応車の生産は引き続き拡大しており、xEV市場全体は同21%の増加となる2,640万台を前提としています。

一方、ICT市場を代表するスマートフォンは、11億4400万台と前期比微増のプラス1%程度と見ています。

HDD市場は全体で同3%程度のプラスを見込んでいますが、データセンター向けニアライン用HDDの生産台数は急減速した昨年の台数から回復傾向が見られ、前期比31%増の5,100万台と見ています。

ノートパソコン及びタブレットについては、同3~4%程度のプラスで推移すると見ています。

一方、産業機器市場におけるFA機器全般の生産台数は回復の兆しが見えず、年間を通して弱含むと見込んでいます。

産業機器を除く主要デバイスの生産台数は前期比増となり底打ち感がありますが、マクロ経済環境が非常に不透明な状況のため、部品需要動向を見極めていく必要があると考えています。

2025年3月期 連結業績見通し

主要デバイスの生産台数及び受注状況を踏まえ、2025年3月期の連結業績見通しは通期で売上高2兆1,050億円、営業利益1,800億円、税引前利益1,840億円、親会社の所有者に帰属する当期利益1,280億円としました。

前提となる為替レートは、対ドルで140円、対ユーロで156円としています。

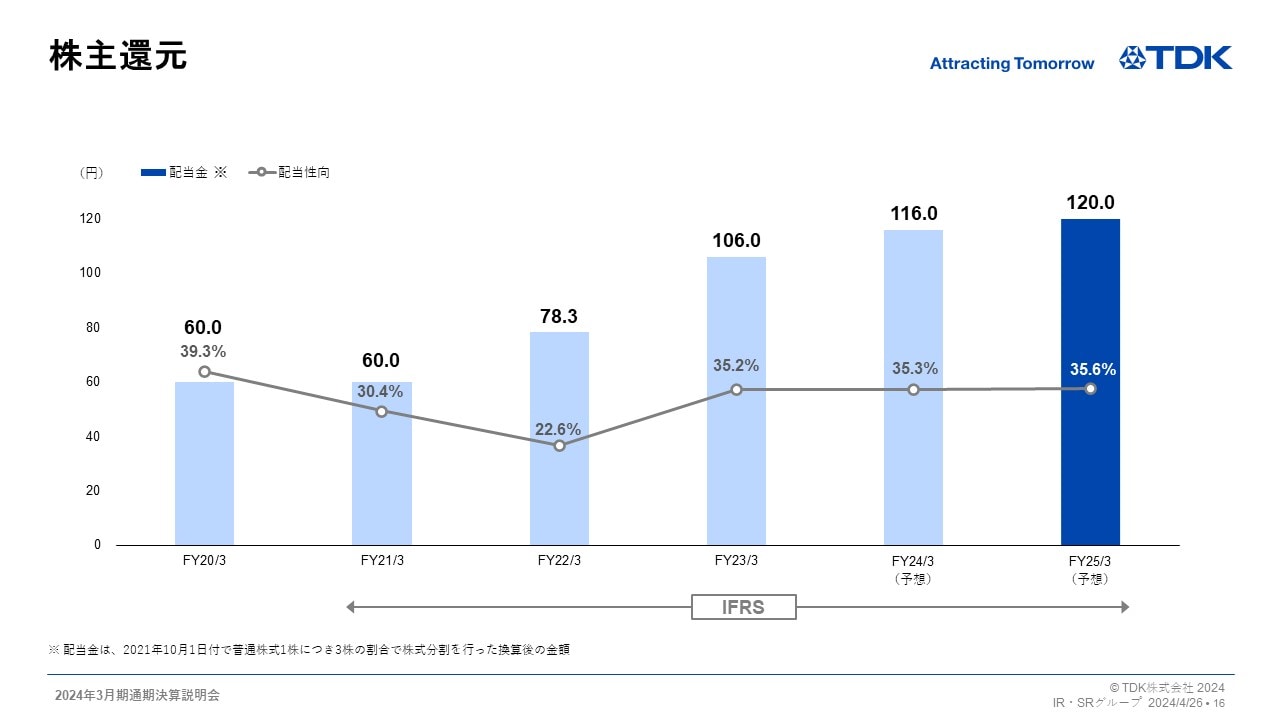

株主還元

株主還元についてご説明します。

新中期経営計画においては、事業環境の変化、成長事業への投資、ROE等を総合的に勘案し、従来の配当性向30%目途を今回引き上げ、配当性向35%を目途に株主還元を行っていく予定です。2025年3月期の年間配当金は120円を見込み前期比4円の増配を予定しています。

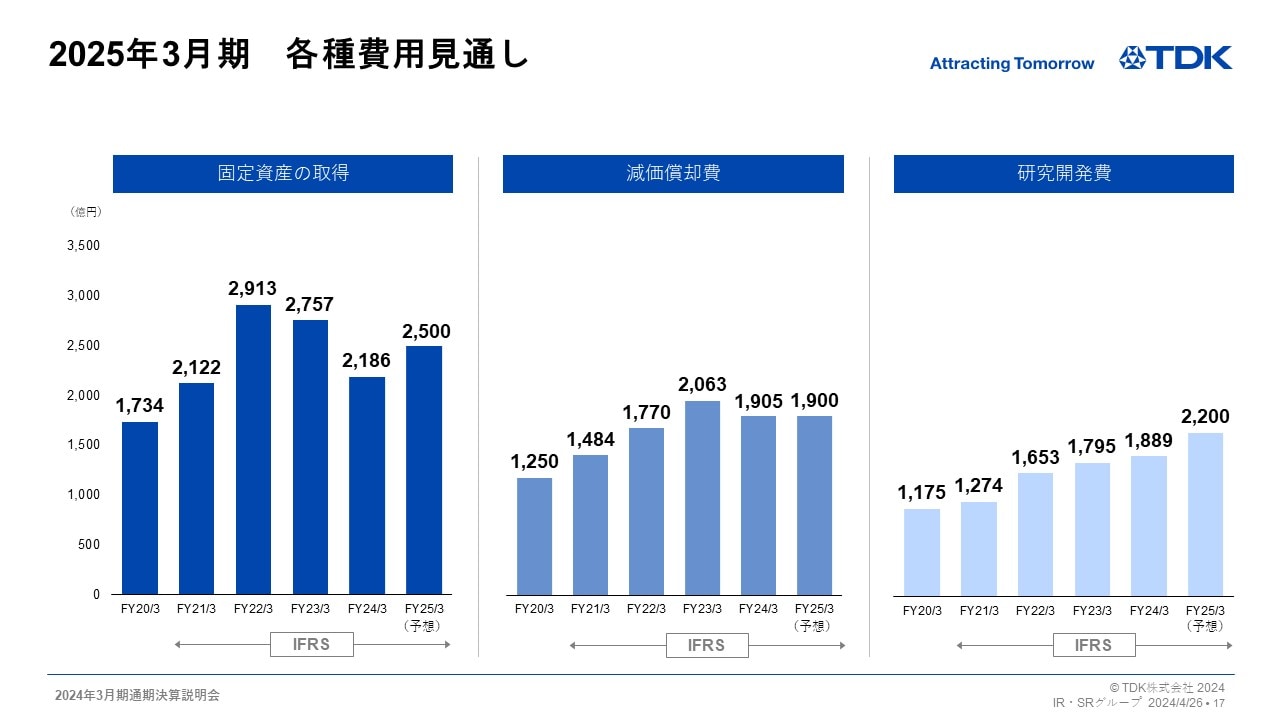

2025年3月期 各種費用見通し

各種費用の見通しについてご説明します。

固定資産の取得額は 2,500億円、減価償却費 1,900億円、研究開発費は 2,200億円となる見込みです。研究開発費については、販売管理費内での一部区分見直しにより、2025年3月期において約300億円の増加を見込んでいます。

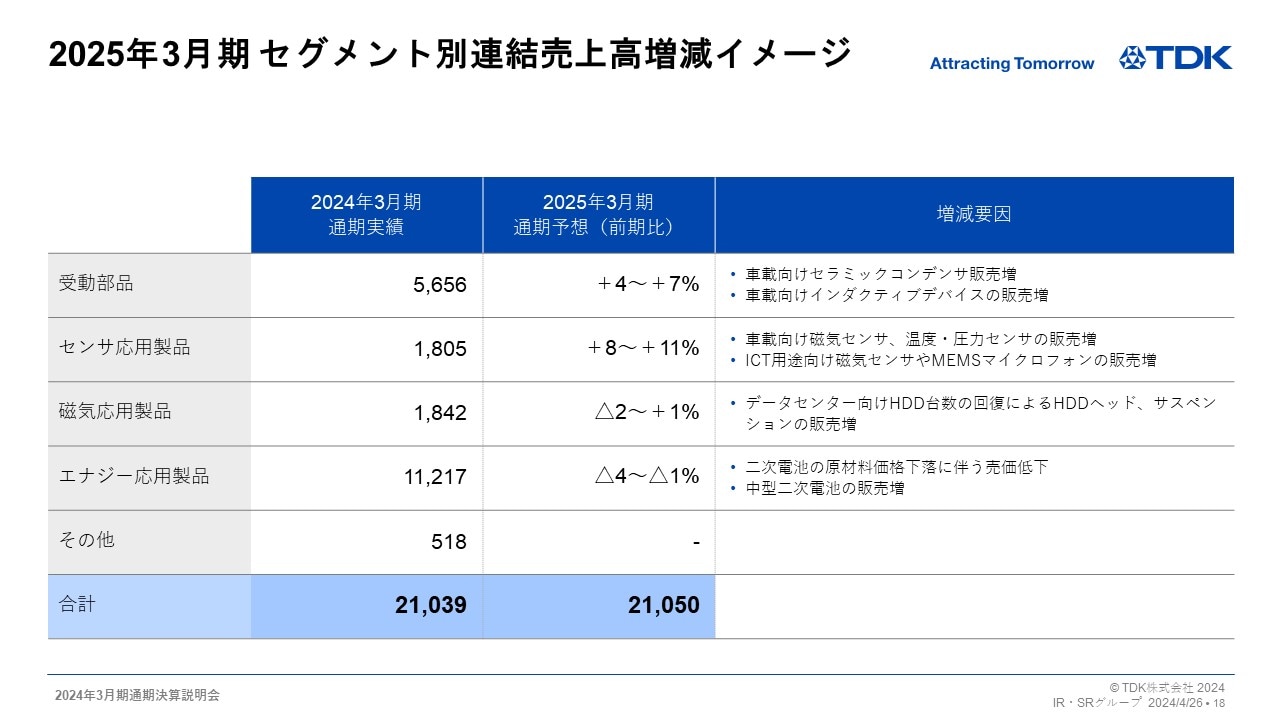

2025年3月期 セグメント別連結売上高増減イメージ

2025年3月期のセグメント別売上高増減イメージについてご説明します。

受動部品セグメントについては、xEV化の進展による販売増を見込むものの、MLCC等における売価下落や産業機器市場向けの停滞を織り込み、セグメント全体では+4~+7%の売上成長を見込んでいます。

センサ応用製品セグメントは、自動車用途及びICT用途で好調なTMRセンサやホールセンサ等の磁気センサや、xEV関連需要で成長が見込まれる温度・圧力センサに加え、MEMSマイクロフォンの販売増加により+8~+11%の売上成長を見込んでいます。

磁気応用製品セグメントは、HDD生産台数及びデータセンター向けニアライン用HDDの生産台数にボトムアウト感が見られ売上増が見込めるものの、マグネット売上の減少等もあり、△2~+1%と見込んでいます。

エナジー応用製品セグメントは、スマートフォンやノートパソコン、タブレット等の需要に底打ち感がみられるものの、二次電池の原材料価格の下落に伴う一定程度の売価の低下を見込んでいる事等により前期比 △4~△1%の予想としています。

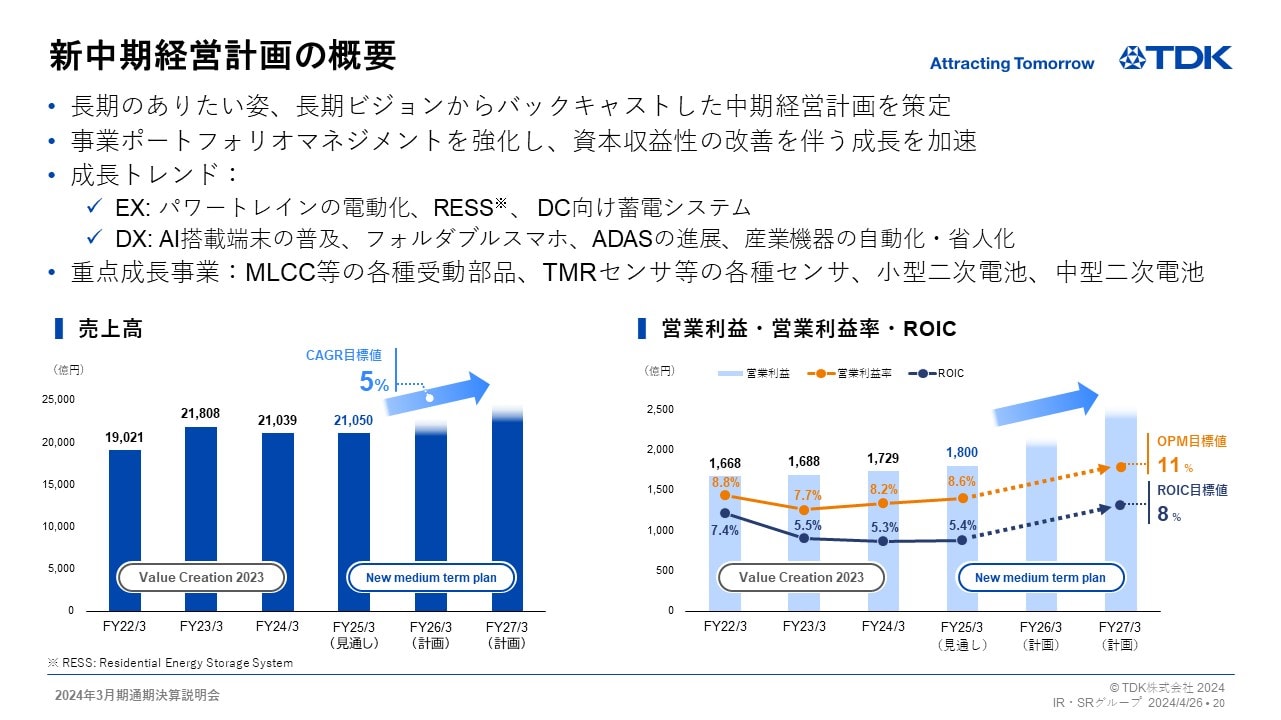

新中期経営計画の概要

次に、2024年5月22日に発表予定の新中期経営計画の概要についてご説明します。

新中期経営計画の概要

今回の新中期経営計画は、長期のありたい姿、長期ビジョンからバックキャストし策定しました。長期の成長を見据えた基盤構築の期間と捉え、着実な基盤固め、足場固めを行っていきます。

全社の目標財務指標は、従来の営業利益率に加え、ROEに代えてROICとし投下資本の収益性の向上を目指します。

目標実現のため、重点成長事業に対しては積極投資を継続し収益力を高めるとともに、課題事業に対しては適切な施策の実行を急ぐことで、さらに資本効率性を向上させ、資本コストをより強く意識した先手の事業ポートフォリオマネジメントを実行していきます。

主な重点成長事業としては、EXのトレンドのなかで、自動車パワートレインの電装化の進展により需要の伸びが期待されるMLCC等の高信頼性受動部品、TMRセンサ等への投資を継続し、競争力を強化し続け確実に需要を捉えていきます。脱炭素、再生エネルギーの進展で家庭用に加えて商業用ESSやデータセンター用UPS等向けの中型二次電池の需要増も期待されるため、JVのシナジーを最大限に発揮させ中長期での販売の拡大を進めていきます。DXのトレンドにおいては、AI搭載端末の普及、フォルダブルスマートフォン等の高機能端末の需要増に合わせ、シリコン負極リチウム電池等の高付加価値製品や、TMRセンサ、MEMSマイクロフォン等の販売をより拡大していきます。

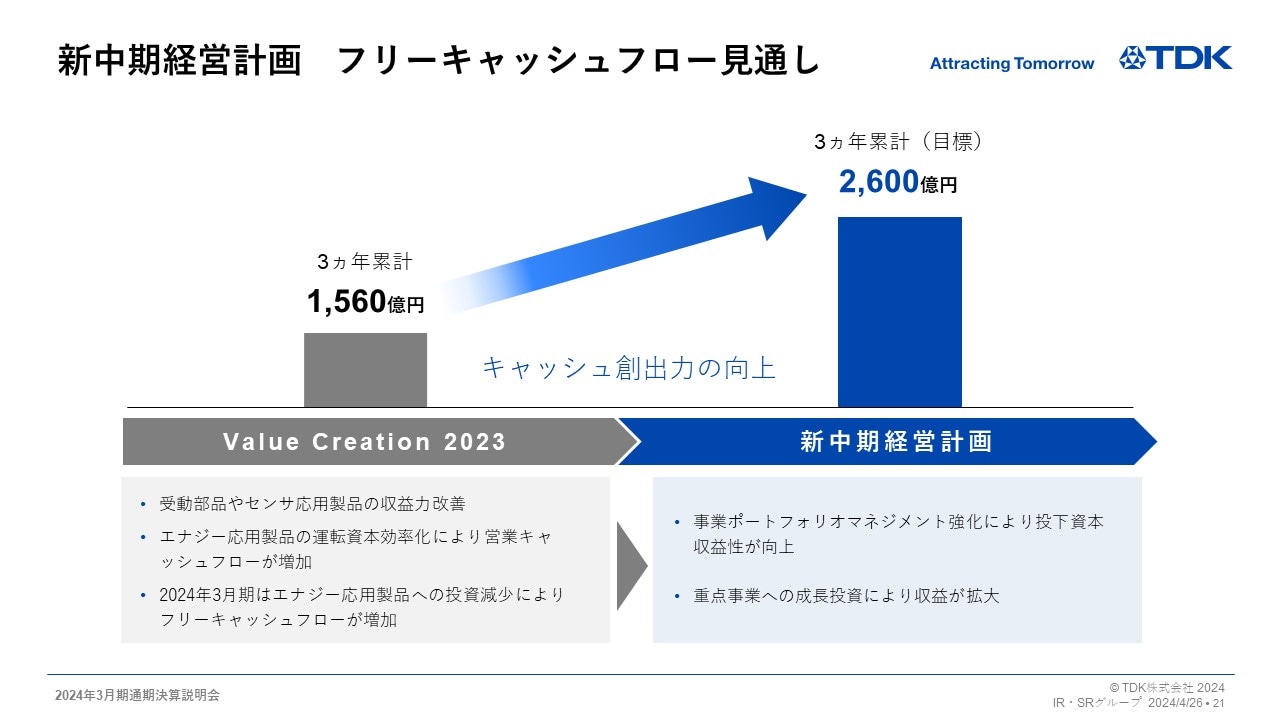

新中期経営計画 フリーキャッシュフロー見通し

新中期経営計画において引き続き重視していくフリーキャッシュフローの見通しについてご説明します。

前中期経営計画期間においては、MLCCを始めとした受動部品事業やTMRセンサ等のセンサ応用製品事業の収益力改善に加え、運転資本の改善により営業キャッシュフローが増加傾向となりました。また、最終年度においては、エナジー応用製品への投資減少もあり、3ヵ年累計で1,560億円のフリーキャッシュフローを創出することができました。

新中期経営計画においては、投下資本収益性の向上を重視した事業ポートフォリオマネジメントをより一層強化していくとともに、重点的に成長投資をおこなってきた、小型二次電池、受動部品、センサ応用製品の収益性が拡大する事で、新中計期間中では、さらに高い水準のフリーキャッシュフローを創出できると見通しており株主還元後のフリーキャッシュフローは、さらなる成長投資や、株主還元の強化に活用していきたいと考えております。

これら財務面での施策の詳細に加えて、ESGなどの非財務面での活動については、2024年5月22日の説明会にてご説明します。

短期的に見ると世界の経済環境は非常に不透明な状況となりますが、当社は2025年3月期をはじめとする3年間を、長期を見据えた基盤固め、足場固めの期間とし、サステナブルな価値創造を実現していきます。

以上が私からの説明となります。ありがとうございました。