[ 2023年3月期 第2四半期 決算説明会 ]2023年3月期 通期見通しについて

代表取締役社長執行役員 齋藤 昇

齋藤でございます。2023年3月期通期業績の見通しについてご説明します。

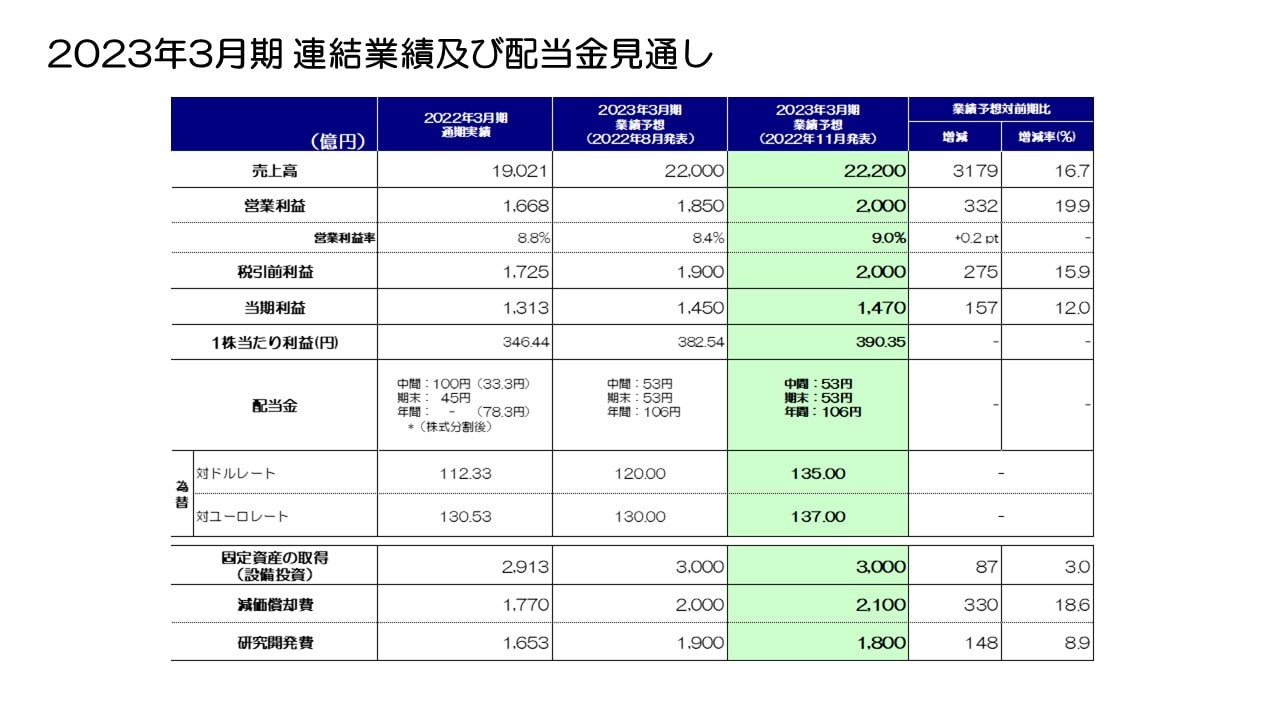

2023年3月期 連結業績及び配当金見通し

まず始めに、2023年3月期通期の連結業績及び配当金の見通しと、その前提となる市場背景についてご説明します。

市場予測の前提となる世界経済成長率(IMF発表)は、4月時点で3.6%、10月にはさらに3.2%に下方修正されました。

生産活動については、一部地域での新型コロナウイルス感染症の感染再拡大に伴うロックダウン等から緩やかな回復の動きが見られた一方、ロシア・ウクライナ情勢に伴う地政学的リスクの継続や、想定を上回るペースでの金利上昇により、世界景気に対する減速懸念が高まりました。

このようなマクロ経済環境を受け、当社に関係する主要デバイスの需要、生産台数の予測を見直しました。現在の受注状況を踏まえ、通期売上高を2兆2,200億円、営業利益 2,000億円、税引前利益を2,000億円、当期利益1,470億円と前回公表値から上方修正します。

下期見通しの前提となる為替レートは、対ドル、対ユーロともに135円と見ています。配当金については期初予定通りとし、中間配当 53円、期末配当53円、年間106円を予定しています。

また、設備投資はマクロ景気や需要動向を踏まえて見直していますが、円安の影響により期初からの変更はありません。研究開発費は1,900億円から1,800億円に減額しています。減価償却費は2,100億円を見込んでいます。

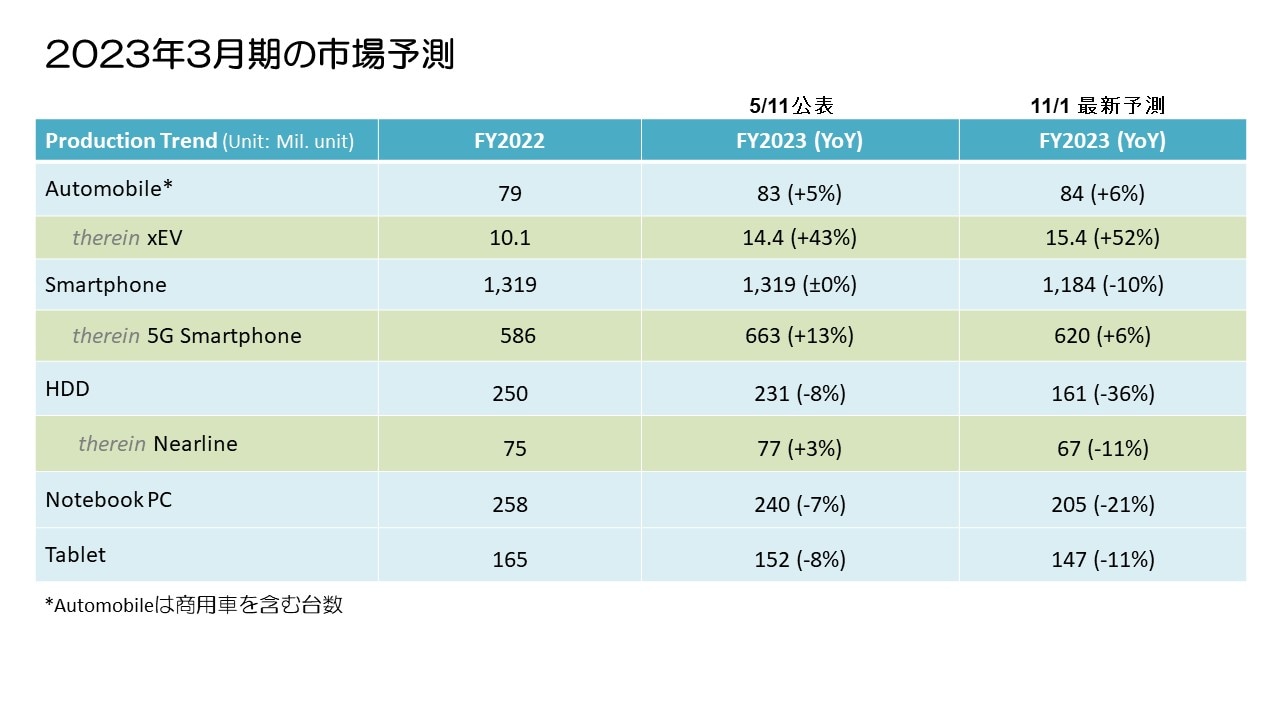

2023年3月期の市場予測

次に、通期見通しの前提となる主要デバイスの需要と生産台数についてご説明します。

自動車の生産については、部材不足が若干緩和していますが、xEVの増加を勘案し、期初時点の見込みから微増となる8,400万台を見込んでいます。

一方、ICT市場を代表するスマートフォンの生産については、期初時点で前年度比横ばいと見込みましたが、現時点では前年度比10%減少となる11億8,400万台と見ています。

PCやタブレットの生産は、期初時点の見込みから大幅に下方修正し、PCは前年度比21%減少となる2億500万台、タブレットは前年度比11%減少となる1億4,700万台と見込みました。これに伴い、HDDの生産については、期初時点で前年度比8%減少と見込んでいましたが、PC、データセンター向け需要の急減により、現時点では、前年度比36%減少となる1億6,100万台を見込んでいます。

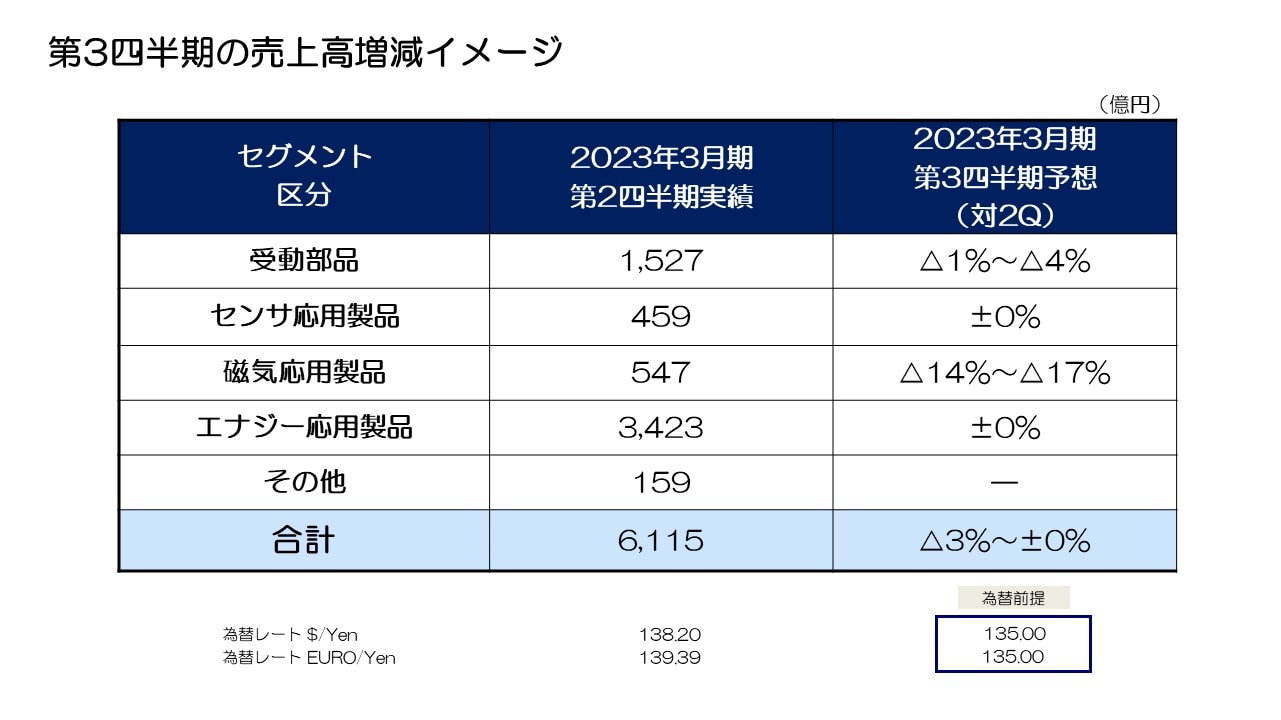

第3四半期の売上高増減イメージ

第3四半期のセグメントごとの売上増減見通しについてご説明します。

売上高合計は、上記でご説明したマクロ環境及び下期の為替前提を対ドル及びユーロで135円とした場合、第2四半期に対しマイナス3%~横ばいと予想しています。

受動部品セグメントは、自動車生産が回復傾向となるうえ、EV化、ADAS化の進展により需要が堅調であるものの、季節要因も鑑みてマイナス1%~マイナス4%と予想しています。

センサ応用製品セグメントは、主要市場の動向を踏まえ±0%と予想しています。

磁気応用製品セグメントは、PCやデータセンター向けでHDDの需要が低迷しているため、マイナス14%~マイナス17%と予想しています。

エナジー応用製品セグメントは、中型二次電池が堅調となる一方で、ICT市場の動向を鑑み±0%と予想しています。

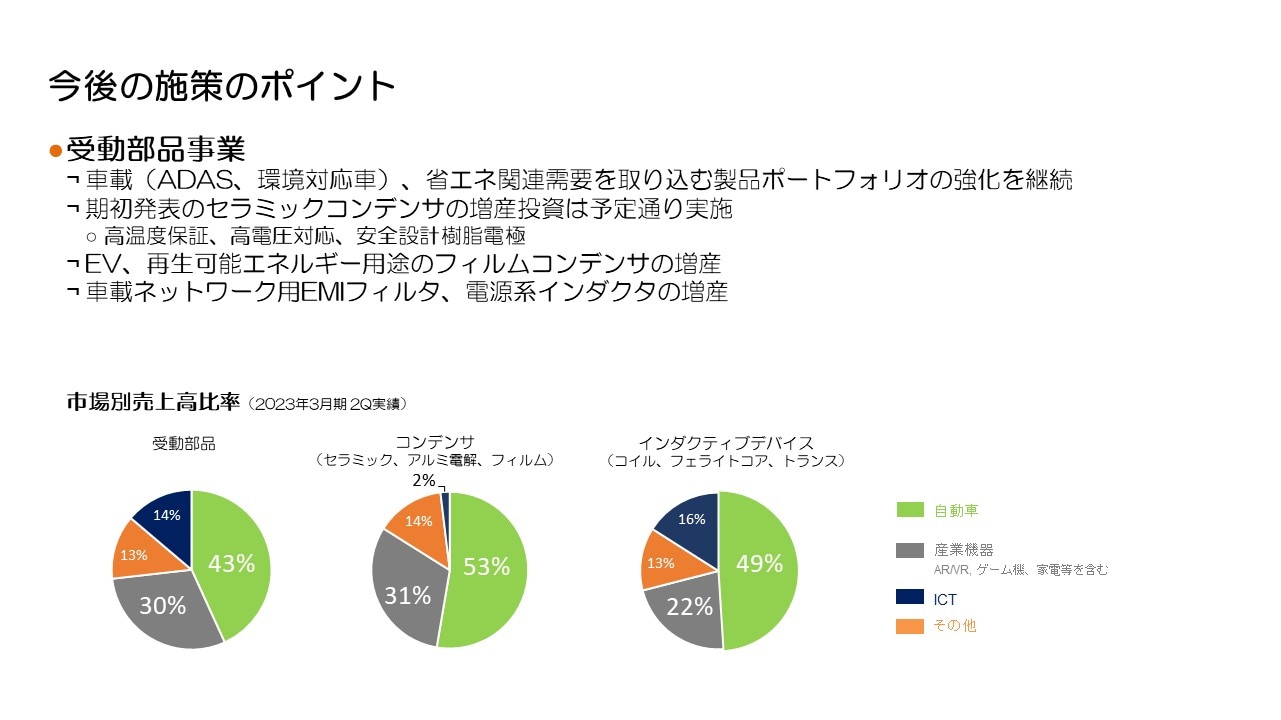

今後の施策のポイント

各セグメントの今後の施策のポイントをご説明します。

受動部品セグメントについては、EPCOSの買収、セラミックコンデンサを中心とした事業構造改革、自動車・産業機器向けを中心とした開発投資と拡販活動の結果、受動部品の売上高に占める自動車向け比率は43%, 産業機器向け比率は30%となっています。脱炭素社会の流れの中で急激な普及が見込まれるEVを中心とした車載市場や再生可能エネルギー、省エネ関連市場に対応できる製品ポートフォリオと、グローバルな供給体制が構築できてきていると認識していますが、今後もさらなる強化を図る方針です。

セラミックコンデンサについては、高温度保証、高電圧対応等といった製品力を高めるとともに、需要増加に対応するため期初に発表した増産投資を予定通り実施していきます。

フィルムコンデンサについても、EV用途、再生可能エネルギー用途等での需要増加が期待されるため、高電圧品の開発を継続しながら増産投資も行います。

インダクティブデバイスについても、フェライト等の素材をベースとした製品開発力と巻線、積層、薄膜等の蓄積されたモノづくり力を融合し、コンデンサと同様に、EV、ADAS等の市場ニーズに応えられるよう開発及び増産投資を継続していきます。

今後の施策のポイント

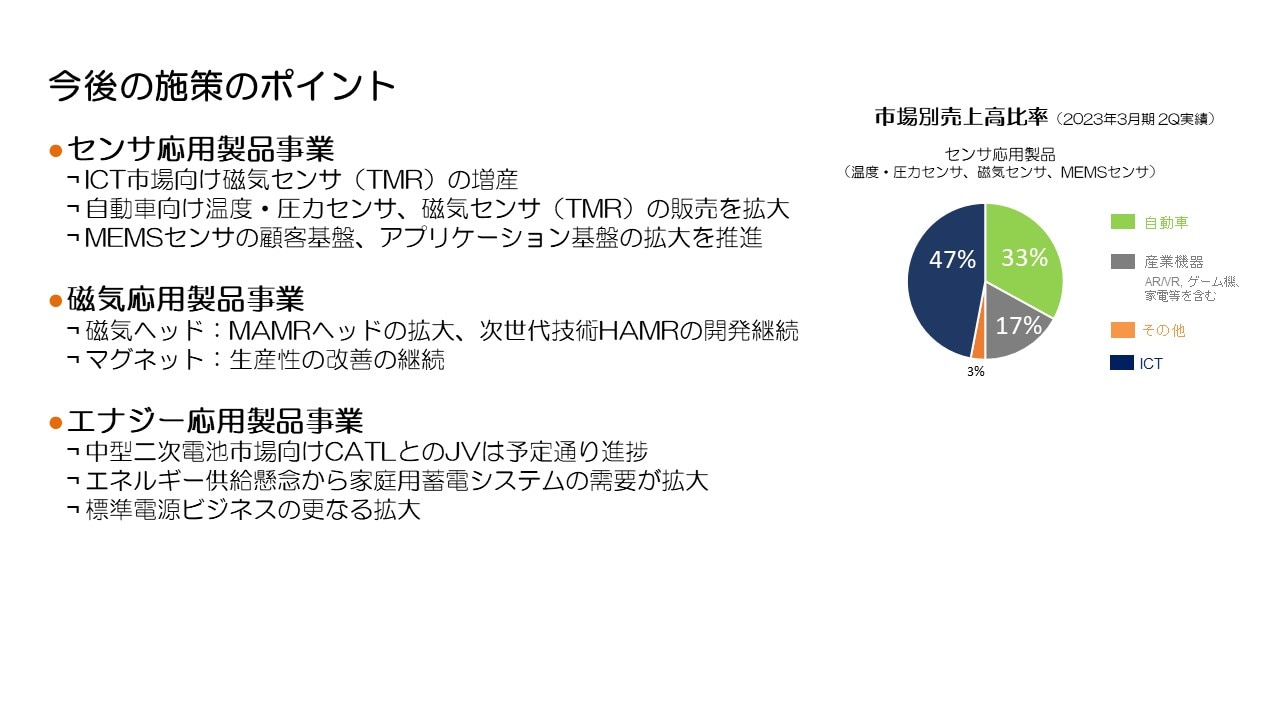

センサ応用製品セグメントについては、売上高に占めるICT比率は47%、自動車比率が33%、産業機器比率が17%となります。

磁気センサのTMRセンサについては、販売がスマートフォン向けに増加しましたが、今後もカメラの高機能化に伴う需要の増加が見込まれます。TMRセンサは、スマートフォン用途だけでなく、自動車向けの電動パワーステアリングや、ブレーキ等のモータ用角度センサや電流センサとして採用が始まっています。これらの需要増加に対応するため、引き続き積極的な増産投資を行います。

温度・圧力センサ、磁気センサのホールセンサは、EV化や電装化、自動運転化に伴い需要増加が見込まれるため、今後もさらなる販売拡大を目指します。また、MEMSモーションセンサ、MEMSマイクロフォンについても、これまでと同様に顧客基盤、アプリケーション基盤の拡大を推進していきます。

磁気応用製品セグメントについては、ヘッドにおいて短期的にはHDDの生産台数が低迷していますが、中長期での事業成長を見据えて、MAMRヘッドの生産を拡大させ、さらには次世代技術であるHAMRの開発を継続していきます。課題事業であるマグネット事業は、生産性の改善に引き続き取り組んでいきます。

エナジー応用製品セグメントについては、中型二次電池事業におけるCATLとのJVは遅滞なく進んでいます。直近においては、ロシアによるウクライナ侵攻に伴う地政学的リスクの高まりによるエネルギー供給懸念を背景に、家庭用蓄電システムの需要が急速に高まっています。電動二輪車用やドローン用電池等、今後の成長が期待される需要も取り込んでいきます。

短期的には世界経済の減速懸念が高まってきていますが、ご説明した各施策を確実に実行し、中長期的な企業価値の増大を図っていきます。

以上が私からの説明となります。ありがとうございました。