[ 2022年3月期 通期 決算説明会 ]2023年3月期 連結業績見通し

中期経営計画の進捗

社長執行役員 齋藤 昇

2022年4月1日付で社長に就任した齋藤です。本日はお集まりいただきありがとうございます。2023年3月期通期の見通しと中期計画の進捗についてご説明します。

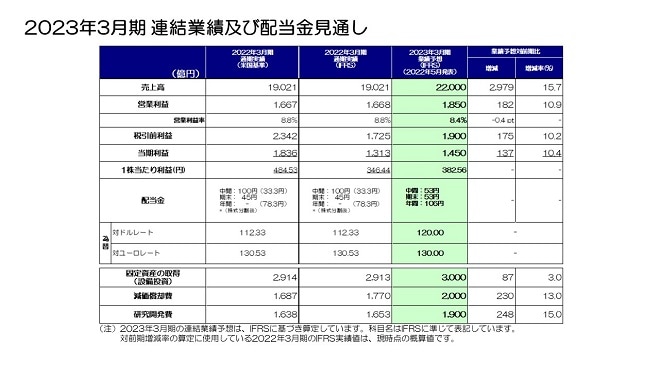

2023年3月期 連結業績及び配当金見通し

まず、2023年3月期の連結業績及び配当金の見通し、その前提となる市場背景についてご説明します。

2022年3月期の世界経済成長率はコロナ禍からの回復に伴い6.1%となりましたが、2023年3月期の見通しは、当初4.4%から4月に3.6%に見直されました。コロナ禍からの回復や経済正常化の動きが加速し、生産活動も回復基調となりますが、想定を上回る金利上昇リスクやロシア・ウクライナ情勢、一部地域での新型コロナウイルス感染症の感染再拡大によるロックダウン等の影響により、マクロ経済が今後更に下振れする懸念が残ると考えています。

生産台数は、自動車は前期比増加、スマートフォンは横ばいですが、昨年まで在宅需要で高水準だったPC、タブレットは前期比減少を予測しています。地政学的リスクの高まりにより、エネルギーや素材価格の高騰影響は今後も続くと見ています。

これら主要デバイスの生産台数及び受注状況を踏まえ、通期売上高は2兆2,000億円、営業利益は1,850億円、税引前利益は1,900億円、当期利益は1,450億円の計画です。前提となる為替レートは、対ドルで120円、対ユーロで130円です。

配当金は、1株当たり利益の増加を踏まえ2022年3月期の年間78.3円(株式分割後換算)から2023年3月期は年間106円と増配を見込んでいます。設備投資は3,000億円、減価償却費は2,000億円、研究開発費は1,900億円を予定しています。

既に発表した通り、2022年3月期の有価証券報告書から従来の米国会計基準に替えて国際会計基準(IFRS)を任意適用します。2023年3月期の通期見通しはIFRSに基づき算出しており、比較基準となる2022年3月期についてもIFRS基準に換算した数値を参考値として表記しています。2022年3月期に計上した投資有価証券評価益602億円は、米国会計基準では営業外収益に含まれますが、IFRS基準では営業外収益には計上されず、貸借対照表のその他の包括利益に含まれます。

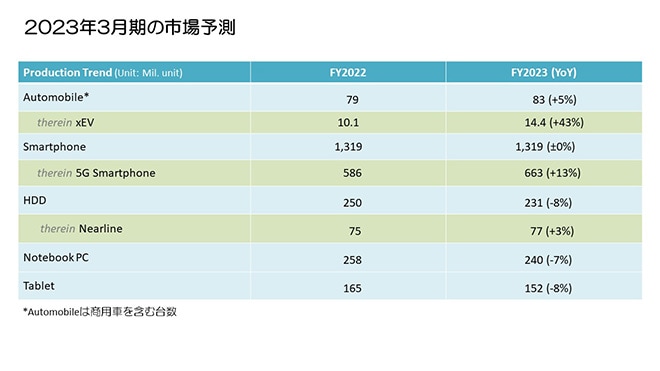

2023年3月期の市場予測

次に、当社に関係する主要デバイスの需要、生産台数についてご説明します。

自動車については、2023年3月期の商用車を含む市場規模を8,300万台、前期比5%増の前提としています。ただ、足元ではこの前提に対しやや弱含みで推移しているため、今後も注視が必要と考えています。

この中でも、当社業績への影響が大きいEV車、環境対応車への投資は加速しており、xEV市場は43%増、1,440万台の前提としました。

ICT市場を代表するスマートフォンは13億1,900万台で前期と同水準、5Gスマートフォンの台数は引き続き拡大し6億6,300万台と見ています。

HDDは市場全体が縮小するなか、データセンター向けニアラインHDDは3%増の7,700万台と見ています。PC、タブレットはコロナ禍で在宅勤務や在宅学習により堅調に推移していましたが、前期比マイナスで推移すると見ています。

総じてマクロ経済動向の不透明感が残るため、最終セットの販売動向を注視しながら部品需要動向を見極めていく必要があると考えています。

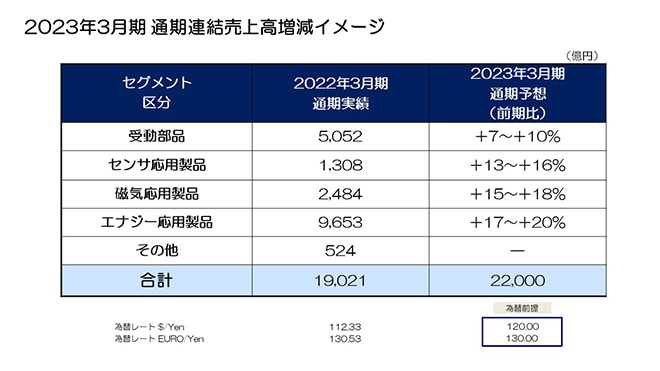

2023年3月期 通期連結売上高増減イメージ

2023年3月期のセグメント別売上高増減イメージについてご説明します。

受動部品セグメントは、全体で+7~10%の売上成長を予想しています。自動車市場向け販売では車両生産台数の上昇率を上回る販売増、産業機器市場向けも販売増を見込んでいます。中長期な需要拡大が見込めるため、事業機会をしっかり捉えられるよう開発及び生産能力等に対し積極的に投資をしていきます。

センサ応用製品セグメントは、+13~16%の売上成長を予想しています。ICT用途で好調なTMRセンサを中心とした磁気センサやMEMSマイクロフォンの採用拡大を見込んでいます。温度・圧力センサと車載用ホールセンサは、電装化に伴う堅調な売上増が期待される車載市場向け製品の販売増加を見込んでいます。

磁気応用製品セグメントは、+15~18%の売上成長を見込んでいます。HDDの生産台数が低迷するなかでもデータセンター向けの投資が活発となり、ニアライン向けHDDは堅調な需要が期待されHDDヘッド全体の数量は増加する見込みです。マグネットについても、xEV向けの拡大により増収を見込んでいます。

エナジー応用製品セグメントは、+17~20%の売上成長を見込んでいます。スマートフォンの生産台数は横ばいとなるものの、家庭用蓄電システム向けや電動二輪車向け等中型電池市場向けの販売が増加する見込みです。標準電源ビジネスは、半導体製造装置やインフラ市場の需要が増加すると見込んでいます。

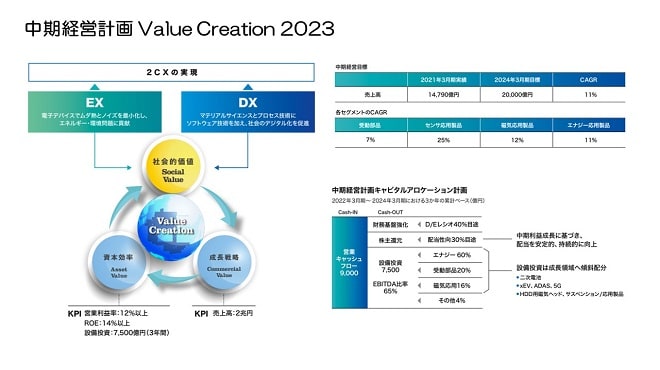

次に、前期よりスタートした当社中期経営計画 Value creation 2023の進捗についてご説明します。

中期経営計画 Value Creation 2023

当社は事業を通じ、社会的潮流であるEX(エネルギートランスフォーメーション)とDX(デジタルトランスフォーメーション)に貢献する事により企業価値向上に取り組んでいます。

売上や利益等のKPI、キャピタルアロケーションに関する計画はスライドの通りです。

次に進捗状況のポイントに関してご説明します。

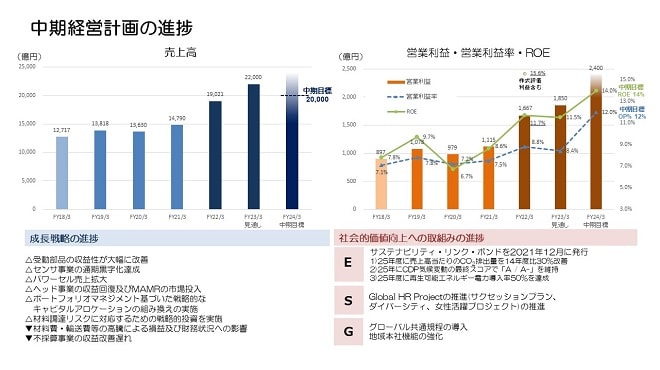

中期経営計画の進捗

成長戦略の進捗についてご説明します。受動部品の売上と収益性はともに計画を上回りました。センサ事業は想定をやや上回るスピードで収益改善が進んだ結果、通期黒字化を達成しました。二次電池のパワーセル向けビジネスも計画の通り拡大しました。ヘッド事業も収益が回復し、次世代技術となるMAMRを市場投入しました。

キャピタルアロケーション計画では、3年間累計設備投資7,500億円のうち約60%をエナジー応用製品に配分する計画でしたが、中長期での事業環境や事業戦略の変化を踏まえ約40%に減額します。一方、生産能力拡大に向け受動部品を約20%から30%へ増額する計画です。また、次世代ヘッドやTMRセンサ等、成長分野の成長機会を確実に捉えていくため、アロケーションを大きく変更します。

財務、キャッシュフローについては約1,000億円を投じ、中長期でのバッテリー関連の材料安定調達に向け戦略的施策を実行しました。この結果、株主還元後フリーキャッシュフローを中期累計でプラスとする中期目標の達成は厳しい状況となりましたが、長期的視点に基づいて持続的競争力を確保するための先行投資と位置付けています。

一方、材料費や輸送費の想定以上の高騰等が財務状況に影響しています。価格転嫁やコスト改善等により影響額を最小化していきます。不採算事業も収益改善が遅れているため、重点的に対処します。

次に、社会的価値向上への取り組みに関しESGの観点からご説明します。

E(環境)については、2021年12月に当社初となる400億円のサステナビリティ・リンク・ボンドを発行しました。2025年度までの目標達成に向け、Lower EnergyとRenewable Energyの両輪でCO2削減に関する取り組みを開始しています。

S(社会)については、2018年3月期よりグローバル人財本部をドイツ・ミュンヘンに置き本格稼働をしています。サクセッションプラン、ダイバーシティ推進に向けた活動に加え、日本における2035年の女性管理職比率15%を目指した女性活躍プロジェクトも推進しています。

G(ガバナンス)については、世界に広がる各グループ企業が順守すべき基本ルールをグローバル共通規程として定める一方、エンパワーメント&トランスペアレンシー(権限委譲と透明性の向上)をコンセプトとし、各グループ会社、地域で自立分散型の組織を志向しています。最前線での迅速かつ適切な意思決定を可能にするため、各地域本社機能を更に強化します。

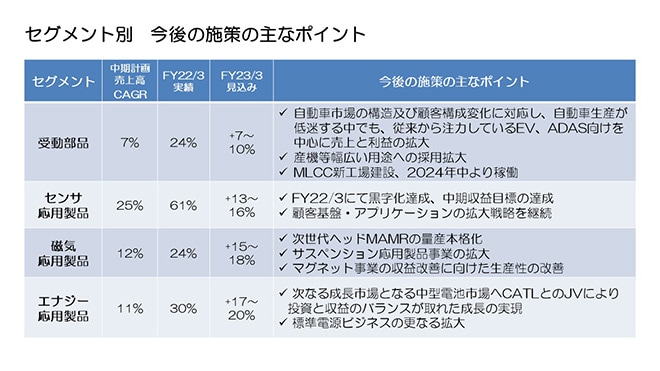

セグメント別 今後の施策の主なポイント

セグメント別の今後の施策の主なポイントについてご説明します。

受動部品セグメントは、売上高の約4割を占める自動車市場における産業構造及び顧客構成の変化に臨機応変に対応し、自動車生産が低迷するなかでも、従来から注力しているEV化やADAS向けを中心に拡販を継続し、売上と利益を拡大します。自動車市場だけでなく、Renewable Energyや産業機器等幅広い用途にも拡販していきます。

また、既にプレスリリースで発表した通り、MLCCに関し新工場建設を決定しました。概要は次のスライドでご説明します。

センサ応用製品セグメントは、2022年3月期に黒字化を達成しましたが、中期計画の収益目標を達成すべく、従来通り更なる顧客基盤とアプリケーションの拡大戦略を継続していきます。温度・圧力センサと車載用ホールセンサは、堅調な売上増加が見込まれます。成長が見込まれるTMRを中心とした磁気センサ、MEMSマイクロフォン、DX用途アプリケーションへの更なる採用拡大により売上成長が実現できると考えています。

磁気応用製品セグメントは、HDDの生産台数が低迷するなかでもデータセンター向けの投資が活発であり、ニアライン向けHDDは堅調な需要が期待されます。HDDヘッドは、ヘッド全体の数量が増加し売上が増加する見通しです。次世代ヘッドのMAMR技術の量産を本格的に立ち上げ、サスペンション応用製品事業でのHDD以外製品への展開により更なる拡大を目指します。マグネットは収益改善に向けた生産性改善に取り組みます。

エナジー応用製品セグメントは、スマートフォンの生産台数が横ばいとなるため、更なる成長市場である家庭用蓄電システム向け、電動二輪車向け等の中型電池市場へCATLとの合弁会社(JV)により投資と収益のバランスが取れた成長を目指します。

MLCC 新工場建設計画について

当社のMLCC主力生産拠点の1つである北上工場(岩手県北上市)の敷地内に約500億円を投じ、新工場の建設を決定しました。2024年6月に竣工し9月から本格量産する予定です。材料から完成品まで一貫生産が可能となり、省エネ、CO2排出削減に配慮した工場です。

今後需要が大幅に伸びる車載向け製品を主に生産する工場となり、ADASやxEV用途の高電圧変換ユニットに搭載する小型、高性能、高信頼性製品を製造します。

今回の新工場及び既に着手している増産計画と合わせ、生産能力は2024年末時点において2021年3月期比190%の生産能力を保有する予定です。

執行役員 指田 史雄

エナジー応用製品事業におけるCATLとのJVについて、指田からご説明します。

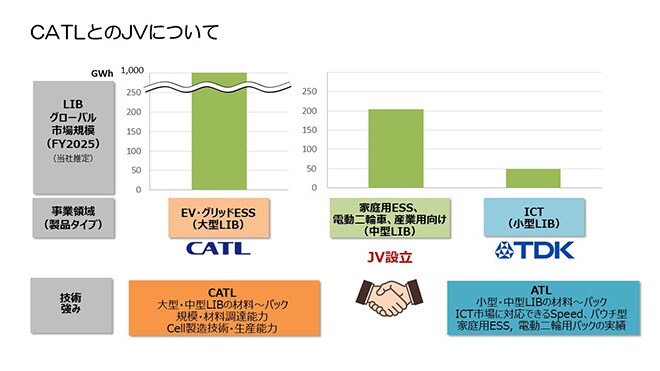

CATLとのJVについて

2022年4月に発表したCATLとのJV設立に関し、進捗や目指す方向性についてご説明します。

まず、中型電池市場への参入及びCATLとの提携の背景を改めてご説明します。

当社は従来、ICT向けの小型電池事業に特化することで高い成長を実現してきました。ICT市場は今後の成長鈍化が予想される一方、EV向けの大型電池や家庭用蓄電システム向け、電動二輪車向け等の中型電池は大きな成長が見込まれます。当社推定で中型電池市場は2025年には200GWhにまで達し、小型電池市場の4倍程度の市場規模になると見込んでいます。この急成長市場における成功のポイントは、当社が小型電池市場で実践したように、タイムリーに技術的、経営的なリソースを獲得(Time to Market、Time to Volume)することだと考えています。

当社の電池事業は、ATL創業より約20年かけて現在の事業規模に達しています。中型電池市場は小型電池に比べ速いスピードでより大きな規模に拡大すると想定されます。その中で成功するためには、莫大な技術的、経営的なリソースが必要になります。現在、当社単独で中型電池市場への参入を始めていますが、今後の市場成長性を鑑みより短期間で効率的に事業拡大を図る必要性や、長期的な原材料調達や技術進化の観点も考慮し、今回CATLとの提携を決めました。

CATLとは企業カルチャーも近く、開発領域において一部協業経験があり、パートナーとしてよりスピーディーにシナジーを発揮できると考えています。

昨年締結したクロスライセンス契約に関しては、中型電池に関する技術リソースへのアクセスだけでなく、小型電池製品への応用、活用が期待でき、今後の当社の電池事業成長には不可欠と判断しています。

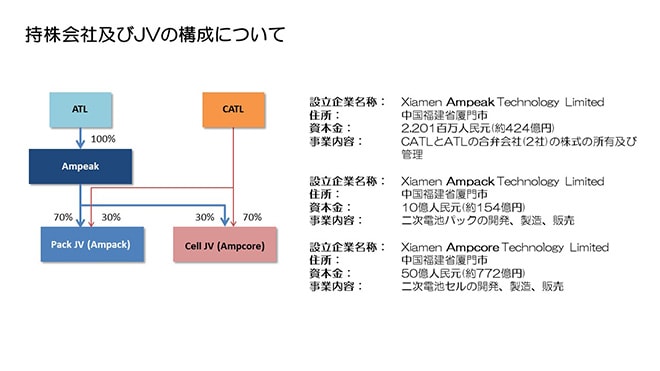

持株会社及びJVの構成について

今回設立を発表した持株会社及び各JVの資本構成をご説明します。

2022年4月27日に新会社設立を発表しました。社名はXiamen Ampeak Technology Limitedであり、JV2社の持株会社として、より機動的なマネジメントを行うため設立します。所在地は中国福建省厦門市です。

当社が70%を出資するパックJVの名称は、Xiamen Ampack Technology Limitedです。30%を出資するセルJVは、Xiamen Ampcore Technology Limitedとなり、両社ともに所在地は福建省厦門市です。Ampcoreがセルの製造,Ampackがパックの製造を担当しますが,顧客への販売窓口はセルの会社Ampcoreが担当することになります。

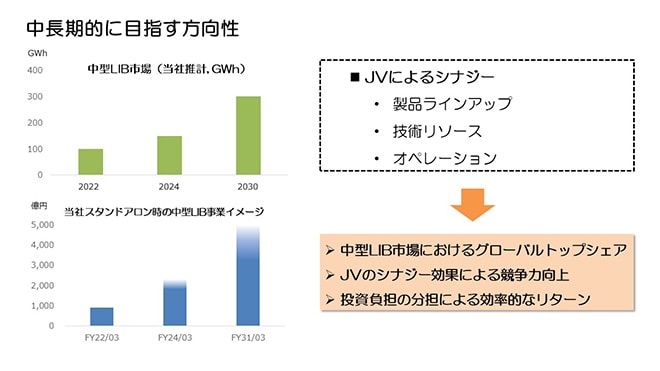

中長期的に目指す方向性

次に、JVにより中長期的に目指す方向性についてご説明します。

スライド左上に前提とする中型電池市場の規模を示しています。現状で概ね100GWh程度、2030年には現状比3倍程度までに達すると当社では推定しています。

急拡大する市場見通しを前提に、中型電池事業を当社が単独で行った場合のイメージをまずご説明します。2022年3月期における中型電池は電池事業全体の売上の約1割を占め、金額ベースで約900億円の規模まで成長しています。長期的な目標としては10%かそれ以上の市場シェアを獲得し、2030年までに容量ベースで現在のICT事業と同レベルの事業規模に成長させることを考えていました。この時の中型電池の想定売上は、4,000~5,000億円です。

この様な当社単独時のシナリオに対しJVにより事業を行う最大のメリットは、互いの不足を補完しながらシナジー効果を発揮することです。

製品面では,当社が得意とするパウチ型セルにCATLが手掛ける角形、円筒型セルが加わることで、幅広い顧客ニーズへの対応が可能となり、成長スピードの速い市場で一気にシェア拡充を狙うことが可能です。技術面では事業を支える人材の確保を両社で協力して行い、知財面でも双方が補完しあうことで、より競争力の高い製品を生み出せるものと考えています。オペレーション面では、材料調達や生産面でのスケールメリット、お互いの生産技術力を活かしたモノづくりにより、高いコスト競争力を実現できると考えています。

これらのシナジーにより、中長期的にグローバルトップシェア、30~40%のシェアを目指します。当社の連結業績に反映される売上高としては、当初単独時に考えていたレベルに達すると見込んでいます。利益面では、当社単独時と比べシナジー効果もあり、より高い収益性を実現できると考えています。投資負担はJVで応分の負担になります。より効果的なリターンを見込んでおり、投資と収益のバランスがとれた成長を実現できると考えています。JVを通じて中型電池事業を進めることにより、より早く、大きく成長を実現したいと考えています。

ご説明は以上です。ありがとうございました。