[ 2021年3月期 第2四半期 決算説明会 ]2021年3月期 通期見通しについて

代表取締役社長 石黒 成直

石黒でございます。私から2021年3月期通期業績見通しについてご説明します。

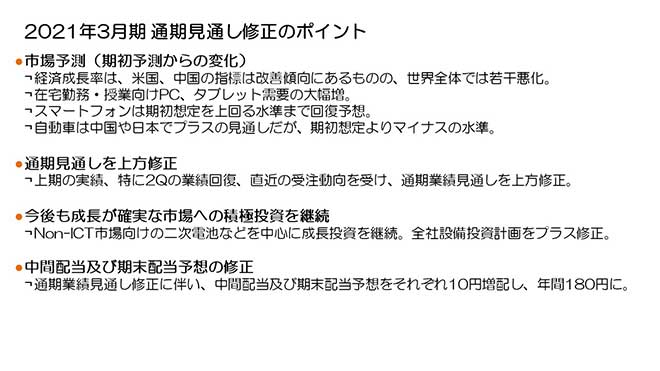

2021年3月期 通期見通し修正のポイント

まず、期初で想定していた市場環境が、半年経過しどのように変化しているのか、またそれによって当社の需要動向にどう影響してきているのかについてご説明します。

マクロ経済的には、グローバルベースでは期初で前提としていたマイナス4%をやや下回る動向であることはご存知のとおりです。今後、新型コロナウイルス感染拡大の第二波、第三波がどのように影響するのか、注意深く見ていく必要があると感じています。デバイス別では、PC、タブレットおよびスマートフォンを含むICTデバイスは想定をやや上回る見通しである一方、自動車については需要の回復が遅れ、期初想定を下回る動向が続いています。

一方で部品の需要は、デバイスの需要が堅調なICT市場向けにおいて、中国大手スマートフォンメーカーへの規制強化による影響は一部あるものの、全体的には順調に推移しています。自動車市場向けについても、先ほどご説明しました通り、第2四半期に入って部品の受注が回復してきています。自動車自体の需要の大きな回復が見られないにもかかわらず、部品の需要が回復している傾向が見られますので、市場回復に向けた在庫の補充や将来の期待値需要も含まれているのか注意深く見ていく必要があると思っています。

今後の見通しについてですが、感染拡大の第二波、第三波の影響や在庫および期待値需要を含めた懸念は完全に払拭できないものの、上期の実績、特に第2四半期の業績回復、直近の受注動向を受けて、通期見通しを上方修正いたします。また、二次電池事業を中心に、今後も旺盛な需要と成長の見込める事業への成長投資を継続し、全社の設備投資計画を期初より約10%増額し、2,000億円といたします。

業績の回復に伴い、中間配当および期末配当の予想も増額し、年間180円といたします。

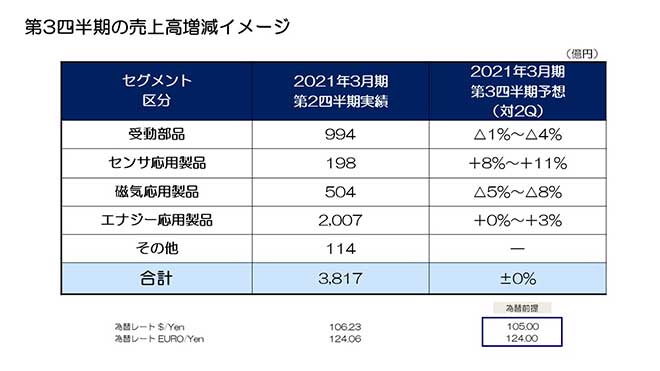

第3四半期の売上高増減イメージ

以上の市場予測に基づく下期の需要動向を踏まえ、第3四半期の売上高増減イメージをご説明します。全体の売上としては、シーズナリティの影響も含めて第2四半期と同等のレベルを想定しております。

受動部品セグメントは、セグメント全体では第2四半期から若干減少し、▲1%から▲4%の見込みです。自動車市場向けや5G端末を中心としたスマートフォン向けの売上が増加する一方、上期に需要がピークとなる5G基地局向けの売上が減少すると見ています。

センサ応用製品セグメントは、自動車市場向けの温度・圧力センサの受注が継続することに加え、受注の回復が遅れていたホールセンサも増加する見通しです。さらにTMRセンサがスマートフォン向け需要ピークを迎え増加、MEMSマイクロフォンはスマートフォン向けやIoTデバイス向けに増加、またMEMSモーションセンサは中国大手得意先への販売が減少するものの、その他得意先への拡販により売上が増加し、セグメント全体で8%から11%の増加を見込んでいます。

磁気応用製品セグメントは、HDDヘッドにおいて、ニアラインHDD用ヘッドの数量は増加するものの、PC向けやゲーム機向け等の民生用HDD用ヘッドが減少し、ヘッド全体の販売数量が約▲4%減少、またHDD組立事業の売上も減少を見込んでいます。HDDサスペンションはニアライン用サスペンションが好調に推移し、第2四半期から若干の増加、またマグネットについても自動車需要増加に伴い売上増加を見込んでいるものの、セグメント全体では▲5%から▲8%の減少と見ています。

エナジー応用製品セグメントは、スマートフォン向け需要ピークに加え、PC、タブレット向けも堅調に推移、また家庭用蓄電装置向け等のハイパワー製品も順調に増加しており、第3四半期に売上のピークを迎えると見ています。また電源は半導体製造装置等の産業機器向け売上がほぼ横ばいで推移し、セグメント全体で0%~3%程度の増加を見込んでいます。

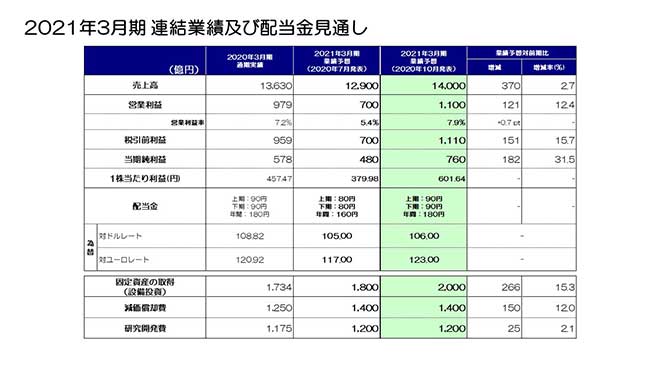

2021年3月期 連結業績及び配当金見通し

最後に通期の連結業績見通しについてご説明します。

先ほどご説明しました需要環境および売上見通しを踏まえ、期初発表の見通しを修正いたします。

通期連結業績見通しは、売上高1兆4,000億円、営業利益1,100億円、税引前利益1,110億円、当期純利益760億円に上方修正いたします。配当金については1株当たり利益の増加を踏まえ、期初発表の中間80円、期末80円、通期160円を年間20円増配し、中間90円、期末90円、年間180円を予定しています。

下期の為替レートの前提は対ドルで105円、対ユーロで124円、通期での為替レートの前提は対ドルで106円、対ユーロで123円としています。

また、需要が拡大している二次電池を中心に設備投資を200億円増額し、年間2,000億円に修正します。

私からの説明は以上です。どうもありがとうございました。