[ 2019年3月期 第3四半期 決算説明会 ]2019年3月期 第3四半期連結業績概要

2019年3月期 通期見通しについて

常務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2019年3月期第3四半期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

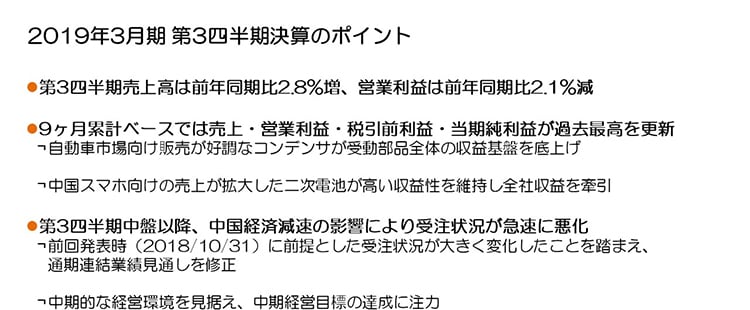

2019年3月期第3四半期決算のポイント

まず決算のポイントですが、第3四半期の売上高は前年同期比2.8%の微増、営業利益は2.1%の微減となりましたが、上期業績の勢いを止めることなく9ヶ月累計ベースで売上高、営業利益、さらに税引前利益、当期純利益とも過去最高を更新することができました。

前年対比で、コンデンサが車載用途向け高信頼性や冗長特性応用製品を中心に大きく売上を伸ばし、収益性の向上とともに利益を継続的に拡大し、受動部品セグメント全体の収益基盤を底上げしたこと、またエナジー応用製品セグメントの二次電池において、中国主要顧客への売上が大きく拡大したこと、タブレットやノートPC向けなどの売上も堅調に推移し、継続的なコスト改善の取り組みによる原価率の引き下げ効果も加わって高い収益性を維持したことにより、全社収益水準が上昇しました。

しかしながら、米中貿易摩擦に端を発しマクロ経済が変調し、特に中国経済の減速が世界経済にも大きく影響を及ぼしてきており、当社においても自動車、ICT、産業機器といった主要な市場セグメントにおいて、受注状況が当第3四半期中盤以降急速に悪化しています。2018年10月31日に上期決算発表をした際、通期業績見通しを上方修正しましたが、その前提とした受注状況が大きく変化してきており、またこの状況はある程度継続するとの認識を踏まえ、今回通期連結業績見通しを下方修正いたします。内容については最後に説明します。

好調に推移していた市場環境が一転、短期的には不透明な見通しとなっていますが、当社が事業を営む市場の流れは中期的には変わっておらず、デジタルトランスフォーメーションと言われるIoTやAIなどデジタルテクノロジーによる変革や、自動車のEV化や電力などエネルギー分野におけるトランスフォーメーションの潮流に変化はなく、当社が提供する電子部品の需要は確実に拡大していくと思われます。短期的な変化にとらわれることなく、中期的な経営環境をしっかり見据え、中期経営戦略を実行していくことで経営目標の達成につなげていきたいと思います。

2019年3月期第3四半期(四半期)連結業績概要

次に業績概要ですが、売上高は3,508億円、前年同期比97億円、2.8%の増収、営業利益は328億円、前年同期比▲7億円、▲2.1%の微減、税引前利益は310億円、当期純利益は224億円、一株当たり利益は177円45銭となりました。なお、退職給付費用に関わる米国会計基準の変更に伴い、2018年3月期損益の営業費用に含まれる退職給付費用の一部約10億円を営業外費用に組み替えています。2019年3月期第1四半期より基準変更に該当する金額は営業外費用に計上しています。

当期の平均為替レートは、対ドルで112円90銭、0.1%の円高、対ユーロで128円87銭、3.1%の円高となりました。この結果、為替変動による影響額は、売上高で約49億円の減収、営業利益で約3億円の減益となっております。

為替の感応度については、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

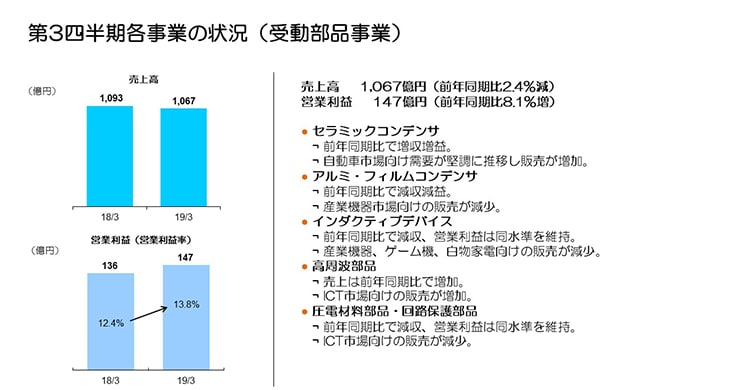

第3四半期各事業の状況(受動部品事業)

続いて、セグメント別の状況についてご説明します。

当期よりカメラモジュール用アクチュエータなど一部製品の組み替えが発生しており、前期実績を組み替えています。受動部品セグメントについては、前年同期の売上が▲35億円減少、営業利益が5億円増加しております。

当第3四半期の受動部品セグメントの売上高は1,067億円、前年同期比▲2.4%の減収、営業利益は147億円、前期比8.1%の増益、営業利益率は13.8%となり、減収ながら収益性の向上が進み増益となりました。セラミックコンデンサは、高信頼性・冗長特性のある製品の販売が自動車市場で堅調に推移し増収、製品ミックスの良化や生産効率改善が寄与し収益性も大きく改善、受動部品セグメントの収益基盤を底上げしました。アルミ電解コンデンサ、フィルムコンデンサは、中国市場において再生エネルギー向けなどで減収減益となりました。インダクティブデバイスは、引き続き自動車市場向け売上を堅調に伸ばしたことに加え、ICT市場向け売上が増加しました。一方、中国市場を中心に家電や産業機器向け売上が減少、またゲーム機需要が減少し減収となったものの、営業利益は製品ミックスの良化により減収分をカバーし前期並を維持しました。高周波部品において、セラミックフィルタはICT市場向け売上が増加しました。圧電材料部品・回路保護部品はICT市場向け販売が減少したものの、コスト改善を進めた結果、利益は前年同期と同程度の水準を確保しました。

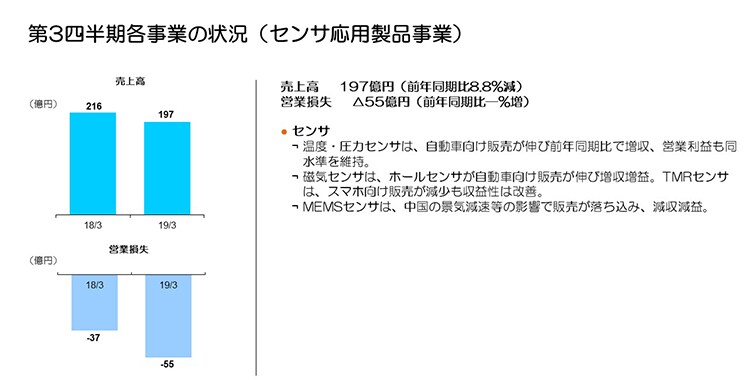

第3四半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントは、一部製品の組み替えにより前年同期の営業利益が1億円増加しています。

当第3四半期の売上高は197億円、前年同期比▲8.8%減収、営業利益はインベンセンス買収関連費用約16億円を含み、▲55億円の赤字となりました。

温度・圧力センサは、中国での家電需要減少影響があるものの、自動車向けが堅調に推移し、増収となった一方、営業利益は圧力センサの新製品開発費用、拡販費用の増加もあり、前年同期から横ばいとなりました。磁気センサは、ホールセンサが自動車市場向け売上を伸ばし増収増益となりました。TMRセンサは、スマートフォン向け販売が大きく減少し減収、一方利益は生産性の向上やコスト改善により黒字を確保しました。MEMSセンサは、中国景気減速の影響を受け、スマートフォン向けをはじめドローン向け販売が減少、またゲーム機向け販売も減少し大きく減収、買収関連費用が6億円減少したものの、顧客基盤の拡大に向けた取り組みや新モデル製品化の加速による開発リソースなどのコスト負担もあり、赤字が拡大しました。

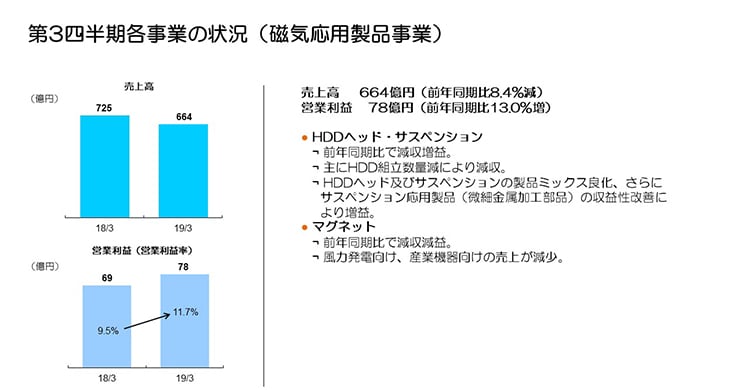

第3四半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントは、組織変更に伴う事業の組み替えにより前年同期の売上が▲144億円の減少、営業利益は▲15億円の減少となっています。

当第3四半期の売上高は664億円、前年同期比8.4%の減収、営業利益は78億円となり前年同期比13.0%の増益、営業利益率は11.7%となりました。

HDDヘッドは、販売数量が前年同期比で約▲9%程度減少しましたが、データセンター向けニアライン用ヘッドの売上増加による製品ミックスの良化で平均売価が上昇し、HDDヘッドの売上はほぼ横ばい、またHDDサスペンションも販売数量が減少したものの、μDSAタイプの販売構成アップによる平均売価の上昇により、売上はほぼ横ばいで推移しました。一方HDD組立数量減少で減収となっており、HDDヘッド・サスペンション全体で減収となりました。営業利益については、平均売価の上昇、およびHDDサスペンション応用製品の収益改善が寄与し、増益となりました。

マグネットは、風力発電向けなど産業機器向け売上が減少したことによる製品ミックスの悪化で減収減益となりました。

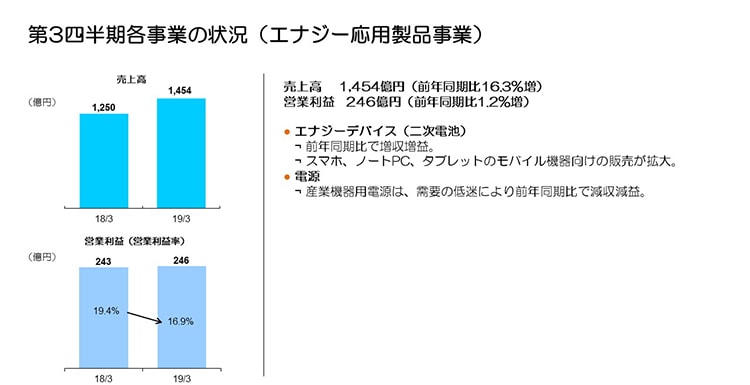

第3四半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントは、組織変更に伴う事業の組み替えにより前年同期の売上が191億円の増加、営業利益は7億円の増加となっています。

当第3四半期の売上高は1,454億円、営業利益は246億円となり、前期比16.3%の増収、1.2%の増益となりました。

二次電池は、中国スマートフォン市場向において主要顧客向け販売が大きく増加したことに加え、ノートPCやタブレットといったモバイル機器向け売上も着実に増加し、増収増益となりました。しかしながら、第3四半期中盤から顕在化したスマートフォン全体の需要減少を踏まえて生産調整を行ったことによる稼動損、またコバルト材料相場下落局面において、売価への還元と材料価格下落効果のタイムラグによる還元差損の影響が発生したことで、増益幅は縮小しました。

産業機器用電源は、主に中国市場向け需要の減少により減収減益となりました。

セグメント別四半期実績

続いて、当期第2四半期から第3四半期のセグメント別売上および営業利益の増減要因についてご説明します。

まず受動部品セグメントですが、売上は第2四半期から▲54億円、▲4.8%の減少となりました。セラミックコンデンサは、自動車市場の需要がスローダウンしている中でも高信頼性、冗長設計品の販売が堅調に推移した反面、アルミ電解コンデンサ、フィルムコンデンサが、中国での再生可能エネルギー向け販売や自動車向け販売が減少したことにより、コンデンサの売上は第2四半期から▲12億円、▲2.7%減少しました。インダクティブデバイスの売上は第2四半期から▲21億円、▲5.0%の減少となりました。中国経済減速の影響が出ており、自動車市場向けやスマートフォン向け、産業機器向け、家電向けの販売が減少しました。その他受動部品の売上は第2四半期から▲21億円、▲7.9%の減収となりました。高周波部品は、セラミックフィルタが主に中国スマートフォン向けにおいて売上が減少、圧電材料部品・回路保護部品は産業機器向け売上が減少しました。受動部品セグメント全体の営業利益は、第2四半期から▲17億円、▲10.4%の減益となりました。セラミックコンデンサが高い収益水準を維持した一方、インダクタや高周波部品が減収減益となったことが主な要因です。

センサ応用製品セグメントの売上は、▲9億円、▲4.4%の減収となりました。温度・圧力センサの売上は第2四半期からほぼ横ばいで推移、磁気センサの売上はスマートフォン向けにおいて大きく減少しました。MEMSセンサはスマートフォン向け販売が増加した一方、ドローンやゲーム機向けが減少しました。営業利益は、温度・圧力センサは売上同様ほぼ横ばい、磁気センサは売上減少により減益となったものの、黒字を確保しました。MEMSセンサの営業利益は、インベンセンス買収関連費用が第2四半期▲14億円からPPA償却費増加により2億円増加、さらに売上減少影響もあり、センサ応用製品セグメント全体で▲9億円の赤字増加となりました。

磁気応用製品セグメントの売上は、第2四半期から▲90億円、▲11.9%の減収となりました。HDDヘッドは、出荷数量指数が第2四半期の97から81と約▲16%の減少となり、売上が▲15%減少しました。HDDサスペンションにおいてもサスペンションの販売数量が約▲13%減少しました。マグネットの売上は、産業機器需要の減速影響により減収となりました。磁気応用製品セグメントの営業利益は、第2四半期から69億円の増益となりましたが、第2四半期に発生した減損損失▲47億円を除き、実質22億円の増加となりました。HDDヘッド、サスペンションとも、減収ながら製品ミックスの好転による平均売価アップで増益、マグネットは減損による償却費減少などにより赤字が縮小しました。

エナジー応用製品セグメントの売上は、第2四半期から▲94億円、▲6.1%の減少となりました。二次電池は、中国景気減速影響によりスマートフォンなどモバイル機器向け売上が減少したことに加え、ゲーム機向け販売も減少したため、減収となりました。産業用電源は横ばいで推移しました。エナジー応用製品セグメントの営業利益は、第2四半期の333億円から▲87億円減少し、246億円となりました。二次電池の売上数量減少による限界利益の減少に加え、コバルト材料相場下落局面において、売価への還元と材料価格下落効果のタイムラグによる還元差損の影響が発生し収益を圧迫したこと、さらに11月以降のスマートフォン需要減少を踏まえて生産調整を開始したことによる稼動損もあり、収益が悪化しました。

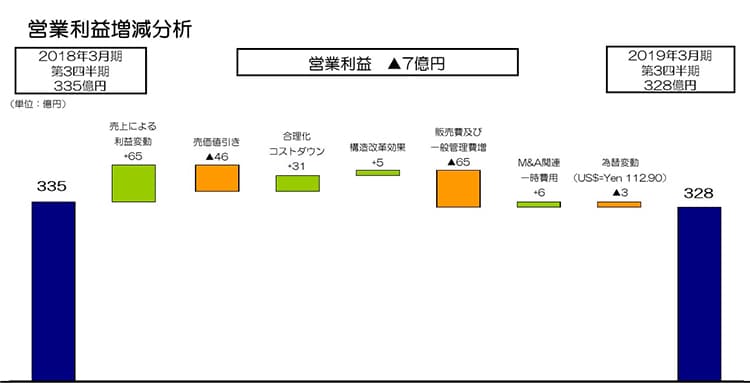

営業利益増減分析

続いて、営業利益の増減分析です。▲7億円の減益要因ですが、まずコンデンサ、二次電池を中心とした売上増加に加え、HDDヘッド、サスペンションの製品ミックス良化により約65億円の増益、売価下落で約▲46億円の減益影響がありましたが、合理化・コストダウンによる約31億円、および前期第4四半期に実施した構造改革およびマグネットの減損による効果約5億円でほぼ吸収しました。二次電池の事業拡大に伴う管理費および開発費、さらにセンサ事業の開発体制強化による費用の増加などで販売費及び一般管理費が▲65億円増加しました。M&A関連一時費用の減少6億円、為替変動による減益▲3億円を含み、全体で▲7億円の減益となりました。

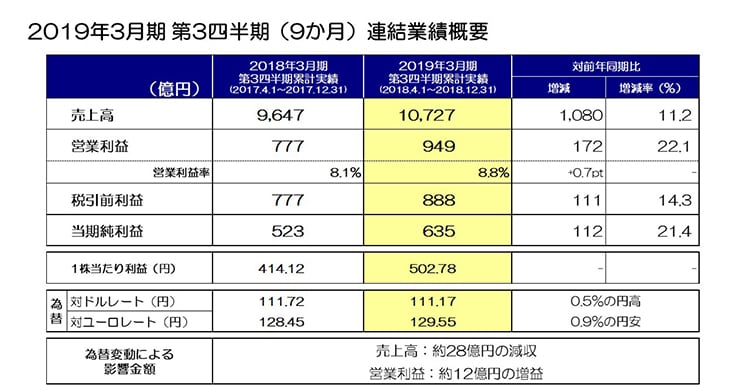

2019年3月期第3四半期(9か月)連結業績概要

続いて、第3四半期累計の連結業績概要についてご説明します。

売上高は1兆727億円で前年同期比11.2%の増収、営業利益は949億円で前年同期比172億円、22.1%の増益、税引前利益は888億円、当期純利益は635億円で前年同期比21.4%の増益となり、売上高、営業利益、税引前利益、当期純利益のすべての項目で過去最高を更新しました。

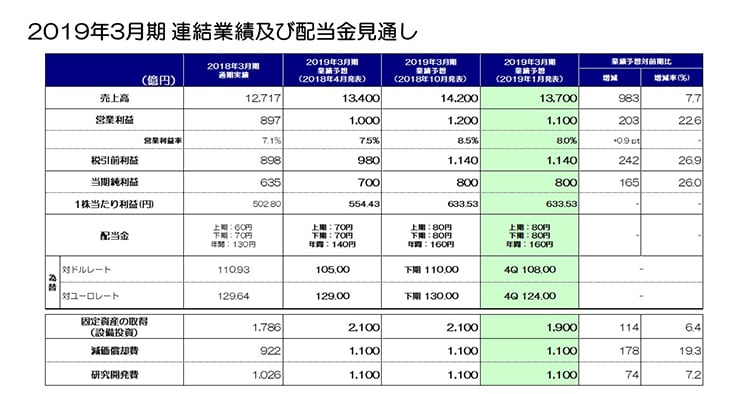

2019年3月期連結業績及び配当金見通し

最後に通期の連結業績予想についてご説明します。

冒頭に申し上げた通り、第3四半期中盤より主要な市場セグメント全般において急速に受注状況が悪化し、2018年10月31日に発表した通期業績見通しの前提となる下期の受注状況が大きく変化していることを踏まえ、通期業績見通しを下方修正いたします。

売上高は、前回前提としたレベルからスマートフォン向けをはじめ自動車、産業機器向け全般で減少し、1兆4,200億円から▲500億円減額し1兆3,700億円、営業利益は売上減少に伴って1,200億円から▲100億円減額し1,100億円とします。税引前利益、当期純利益は前回から変更ありません。

配当金は上期80円、下期についても前回から変更なく80円、年間160円を予定しています。

第4四半期の為替レートの前提は、前回から円高に見直して対ドルで108円、対ユーロで124円としています。

また、設備投資についても、受注状況を踏まえ実行時期および投資内容の精査を行い、前回発表から▲200億円減額し1,900億円に修正しますが、中期経営計画および中期設備投資計画に変更はありません。減価償却費、研究開発費も変更ありません。

私からの説明は以上です。どうもありがとうございました。