[ 2015年3月期 第1四半期 決算説明会 ]2015年3月期 第1四半期 連結業績概要

執行役員 桃塚 高和

桃塚でございます。本日はご多忙のところ、当社2015年3月期第一四半期連結決算説明会にお集まりいただき、誠にありがとうございます。それでは私から業績内容についてご説明いたします。

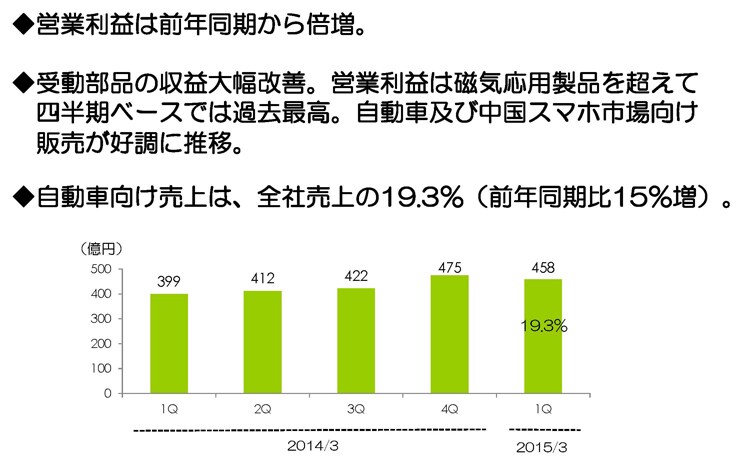

2015年3月期 第1四半期決算のポイント

まずこの第1四半期の決算のポイントでございますが、営業利益につきましては、前年度期から倍増いたしました。特に、受動部品の収益が大幅に改善したということで、営業利益が78億円となり、磁気応用製品の営業利益を超えて四半期ベースでは過去最高になっております。これによって第1四半期の全社の業績を牽引した形になりました。特に自動車及び中国スマホ向け市場向けの販売が好調に推移しております。また、自動車向けの売上げが、全社売上げの19.3パーセントに達しております。前年度比では約15パーセントの増加となっております。

2015年3月期 第1四半期連結業績概要

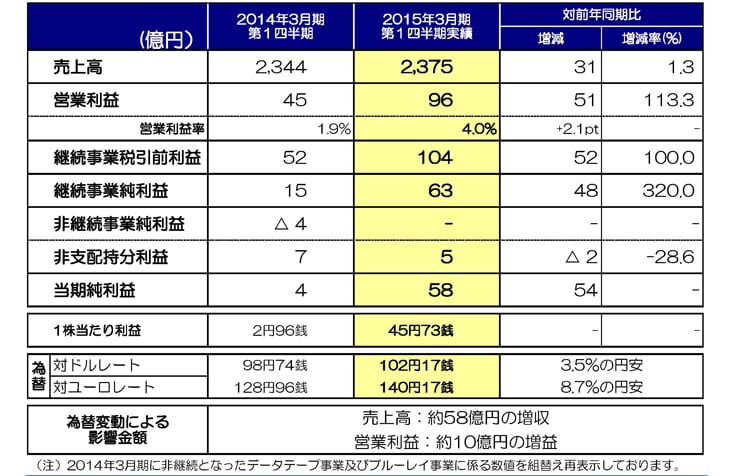

第1四半期の業績概要ですが、まず前期データテープ事業、またブルーレイ事業にかかわる損益は非継続事業として表示しておりますが、当期第1四半期におきましては非継続事業はございません。売上高ですが、2,375億円、前年同期比31億円、1.3パーセントの増収となりました。営業利益が96億円、前年同期比51億円、2.1倍の増益となっております。営業利益率は、2.1ポイント改善しました。税引前利益は104億円となり52億円増益。当四半期純利益は58億円となり54億円増益となっております。この結果、一株当たり利益は45円73銭です。当期の平均為替レートでございますが、対ドルでは102円17銭、3.8パーセント円安。対ユーロで140円17銭、8.7パーセントの円安となりました。この結果、為替変動による影響額ですが、売上高で約58億円の増収、営業利益で約10億円の増益となっております。為替の感応度につきましては、前回ご説明させていただいていますように、円とドルの関係におきまして1円の変動で営業利益が約14億円影響すると試算しております。

第1四半期各事業の状況(受動部品事業)

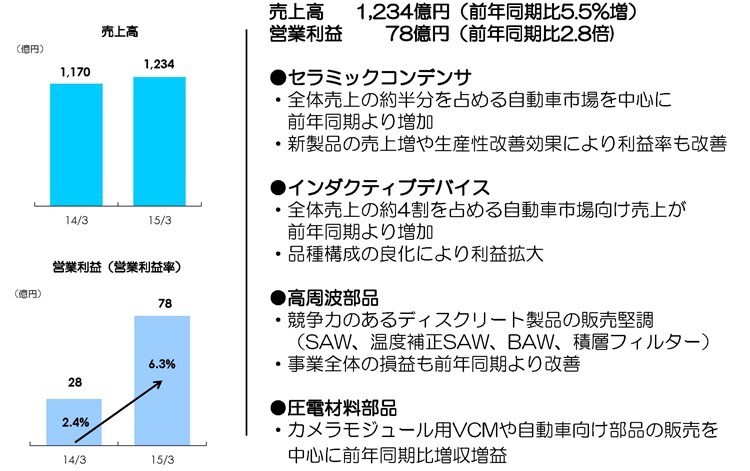

つづきまして、第一四半期セグメントの状況についてご説明いたします。まず、受動備品事業ですが、売上高が1,234億円、前年度比5.5パーセント増。営業利益が78億円、前年同期比2.8倍となっております。全体として自動車、中国スマホ向けのですね、販売が特に好調でした。セラミックコンデンサーにつきましては、全体の売上げの約半分を占めております自動車市場を中心に増加しました。新製品の売上増や生産性改善効果によって利益率も大幅に改善しております。

インダクティブデバイスにつきましても、売上げの4割を占める自動車市場向けが前年同期より増加しました。また、品種構成の良化によって利益が拡大しております。

高周波部品は、競争力のある高周波部品のディスクリート製品の販売が、中国市場向けを中心に堅調に推移しました。それにより、事業全体の損益も前年度比よりは大幅に改善しております。

圧電材料部品につきましては、中国スマホ向け用カメラモジュール用のVCM、また自動車向け部品が前年同期より拡大し、前年同期比増収増益を達成しております。

第1四半期各事業の状況(磁気応用製品事業)

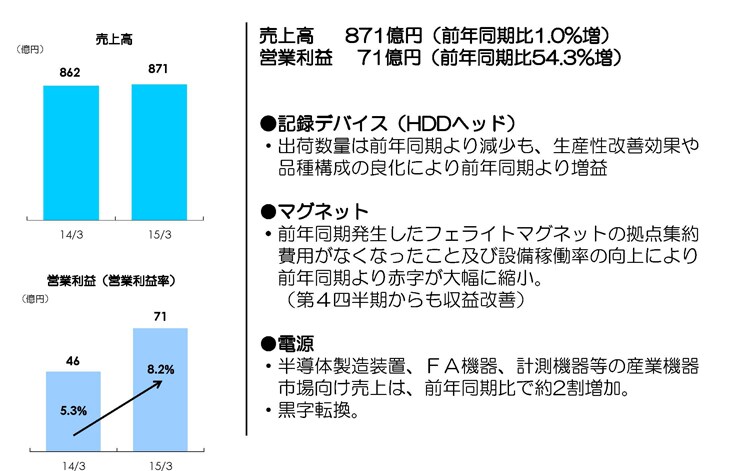

次に、磁気応用製品の事業でございますが、売上高が871億円、前年度比1.0パーセント増、営業利益が71億円、前年度比54.3パーセント増になっております。記録デバイス(HDDヘッド)ですが、出荷数量は前年度比よりも減少しておりますが、生産性の改善効果、固定費削減等また品種構成の良化によって、前年同期よりも増益となっております。

次に、課題事業でもありましたマグネットは、前年の第1四半期は中国の拠点集約等で費用がかなりかかっていたわけですが、今期はそういうものはなくなったこと、また設備の稼働率が向上してきたことによって、赤字が大幅に縮小して改善しております。次に、電源事業。半導体製造設備、FA機器等、産業機器市場向けの売上げが、前年同期比で約2割増加しているということで、事業としてこの第1四半期に黒字転換を果たしております。

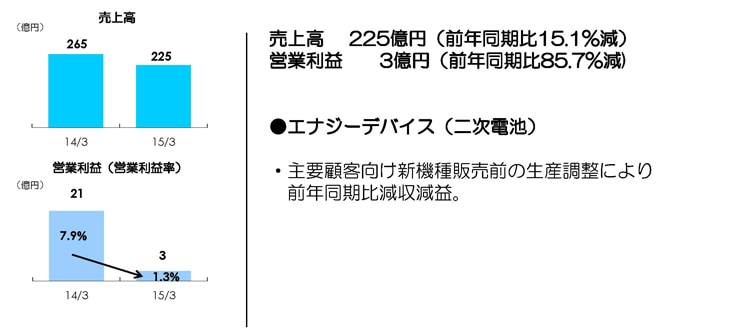

第1四半期各事業の状況(フィルム応用製品事業)

次に、フィルム応用製品事業でございますが、こちらは大部分がエナジーデバイス、二次電池でございますが、売上高225億円、前年同期比15.1パーセント減、営業利益が3億円、前年同期比85.7パーセント減と減収減益となっております。特に二次電池ですが、主要顧客向けの新機種販売の前の生産調整によって大幅に減収減益になったというところが大きな特徴です。ただし、新機種向けの出荷につきましては、7月から想定通りきちんと始まっておりまして、第2四半期については、大幅に出荷が増加が見込まれる予定でおります。

セグメント別四半期実績

主要3セグメントの業績は只今ご説明したとおりでございますが、その他の製品につきましては、売上げ45億円、前年同期比2億円、4.3パーセントの減収となっておりますが、営業利益については前年の8億円の赤字から4億円の赤字と改善しております。全社消去については、前年の42億円のマイナスから52億円のマイナスへ損失が増加しております。これは、研究開発費用及びシステム投資関連費用の増加によるものです。あと、当第1四半期の構造改革費用は3億円で、前年の7億円から4億円減少しております。

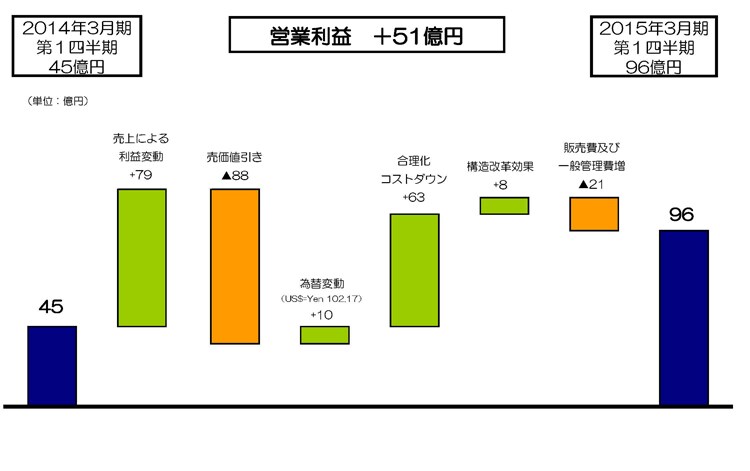

つづいて、前期第4四半期(以下4Q)からこの今期第1四半期にかけての売上利益についてご説明いたします。4Q営業利益17億円には継続事業での金額として約66億円の構造改革費用が含まれております。

それでは、セグメント別ですが、まず受動部品の売上げは先期から53億円、4.5パーセント増加しております。コンデンサの売上は、4Qから4億円、1.1パーセント増加。特に自動車市場向け、産業機器市場向けが堅調に推移しました。インダクティブデバイスの売上は、4Qから18億円、5.2パーセント増加。需要が旺盛な中国スマホ向けを中心に通信機器市場向けの販売が大きく伸びております。次、その他受動部品の売上げですが、4Qから31億円、6.6パーセント増加しております。インダクティブデバイス同様、旺盛な中国スマホ向け需要によって高周波部品、カメラモジュール用VCMの売上げが伸びております。受動部品の営業利益は、4Qの3億円から75億円増加し、78億円となっております。4Qには、構造改革費用約15億円が含まれております。自動車市場向けの販売が堅調に推移したこと、また、中国スマホ向けの旺盛な需要の恩恵もあり、各製品の稼働も回復したことにより増益となっております。特に、高周波部品につきましては、収益性の高いディスクリート品の販売が伸びて、大幅に収益が改善しております。

次に、磁気応用製品セグメントですが、4Qから24億円、2.7パーセント減少しました。記録デバイスの売上げは、4Qから21億円、3.4パーセント減少、HDDドライブメーカーの期末調整等の影響ございまして、HDDヘッドの出荷数量が若干減少しております。その他磁気応用製品の売上げは、4Qからほぼ横ばいになっております。磁石、電源の主要市場であります自動車、産業機器市場は堅調に推移しております。磁気応用製品の営業利益ですが、4Q54億円から17億円、31.5パーセント増加し71億円となっております。4Qに発生いたしました構造改革費用、約18億円がなくなったことが主要因となっています。

フィルム応用製品ですが、売上は、4Qから66億円、22.7パーセント減少。主要顧客の新機種発売前の生産調整等の影響で二次電池の販売が減少しております。営業利益は、4Qの11億円から8億円、72.7パーセント減少して3億円となっています。このフィルム応用製品の4Q実績には構造改革費用約23億円が含まれております。

営業利益増減分析

つづいて、営業利益の増減分析になります。51億円の増益の要因ですが、まず、操業度、品種構成の要因等を含んだ売上げの増加による利益の変動で約79億円の増益要因となっております。受動部品の販売が車載及び中国スマホ向け中心に増加して、プロダクトミックスも改善したことが増益要因となっております。また、マグネットにおきましては、前年の中国生産拠点集約に伴う操業度低下の要因がなくなったことも増益要因となっております。売価下落としましては、約88億円の減益要因。円安による為替影響ですが、約10億円の増益となっています。合理化コストダウンでは、中国地区はまだ引き続き賃率のアップによって減益要因等ございますが、HDDヘッド等の生産性改善、合理化が進んでいることや原材料値下げ等により、全体で約63億円の増益要因となっております。構造改革効果としては、約8億円の増益。販売費一般管理費の増加につきましては、約21億円の減益要因となっております。

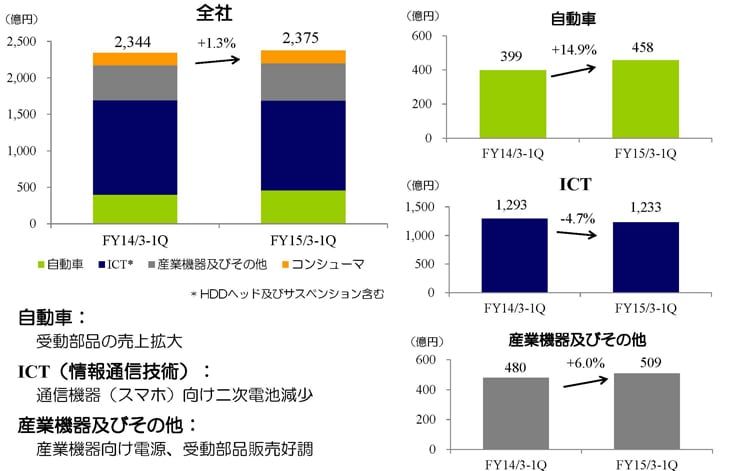

重点分野別の売上

次に、重点分野別の売上げについて説明いたします。まず自動車向け売上につきましては、北米市場及び中国市場において販売が堅調に推移した結果、14.9%増加し、458億円になっております。特に受動部品の売上げが拡大しています。インダクティブデバイス、コンデンサ他、全ての製品において増加しております。次に、ICT、情報通信技術のところですが、中国スマホ向けの高周波部品やインダクティブデバイス等の販売は好調でしたが、主要顧客向けの二次電池の販売が遅れたことによる影響で、全体では4.7%の減少になっております。次に産業機器その他ですが、産機向けの電源、また受動部品の販売が好調で約6%増加となっております。

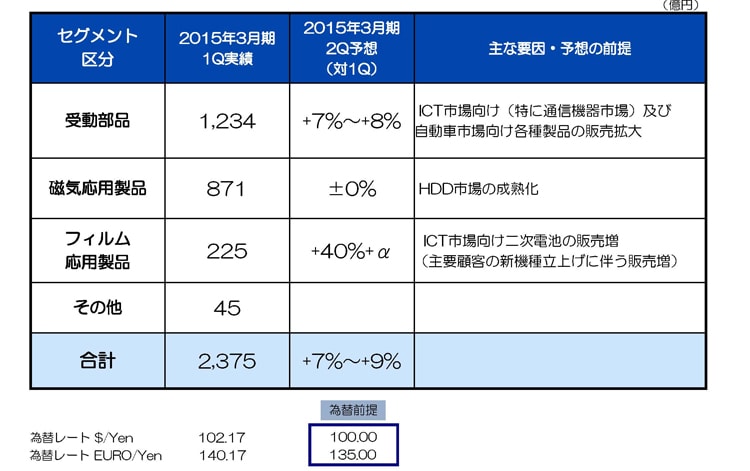

第2四半期の売上高増減イメージ

次に、この7月~9月、第2四半期のですね、売上高の増減のイメージをご説明いたします。まず受動部品ですが、第1四半期の1,234億円から7%から8%の増加を予想しております。特に、ICT市場向け及び自動車市場向けで、製品の販売が拡大していくと見ております。次に、磁気応用製品につきましては、第1四半期871億円からほぼ横ばい。HDD市場は成熟化ということで、全体としては横ばいで見ております。次に、フィルム応用製品。第1四半期225億円と低調だったわけですが、この第2四半期から出荷が大幅に増えてまして、約40%+αの水準を見ております。特に、スマホ向けの二次電池の販売増を見込んでおります。その結果、合計としては第1四半期2,375億円に対して、7%から9%の増加を第2四半期に見ております。

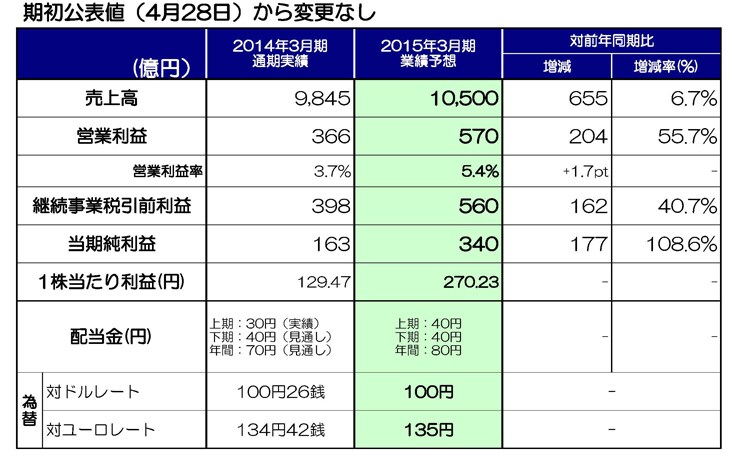

2015年3月期 連結業績予想及び配当金見通し

つづきまして、通期の連結業績予想でございますが、前回4月に発表させていただいた見通しから変更はございません。売上高1兆500億円、営業利益570億円、税引前利益560億円、当期純利益が340億円としております。先に、第2四半期の売上げのイメージについてはご説明させていただきましたが、下期以降につきましても自動車市場向けが堅調に推移していく、また中国市場のスマートフォン向けに受動部品が引き続き伸びていく見通しでございます。また、二次電池につきましても、期初想定通り、中国顧客向けの売上げが増加するとともに、新しい顧客への拡販によってビジネスを拡大していく所存です。第2四半期以降の平均レートですが、対米ドルで100円。対ユーロにつきまして135円を前提としております。以上で、私からの説明とさせていただきます。どうもありがとうございました。