[ 2023年3月期 通期 決算説明会 ]2024年3月期 通期業績の見通し

社長執行役員 齋藤 昇

齋藤でございます。2024年3月期通期業績の見通しについてご説明します。

2024年3月期 連結業績見通し

2024年3月期の連結業績、その前提となる市場背景について説明します。

2022年の世界経済は、世界的な金融引き締め策やロシア・ウクライナ情勢、一部地域での新型コロナウイルス感染症の再拡大によるロックダウンの影響等により、経済成長率が3.1%となりました。2023年の経済成長率見通しは、1月に1.7%と発表されましたが、中国における脱コロナの経済活動回復基調を反映し、4月には2.0%へと上方修正されました。しかし、長引くウクライナ危機や金利上昇もあり、世界経済は非常に不透明な状況が続くと予想されています。

このような背景の中、各主要セット製品の生産台数は、自動車は前期比プラス、スマートフォンは前期比マイナス、PC等はほぼ横ばいと予測しています。また、エネルギー価格の高騰等の影響が今後も続くと考えています。主要デバイスの生産台数や受注状況を踏まえ、2024年3月期通期の売上高は2兆200億円、営業利益1,900億円、税前利益1,880億円、当期利益1,470億円と計画しています。前提となる為替レートは、対ドルで130円、対ユーロで142円です。

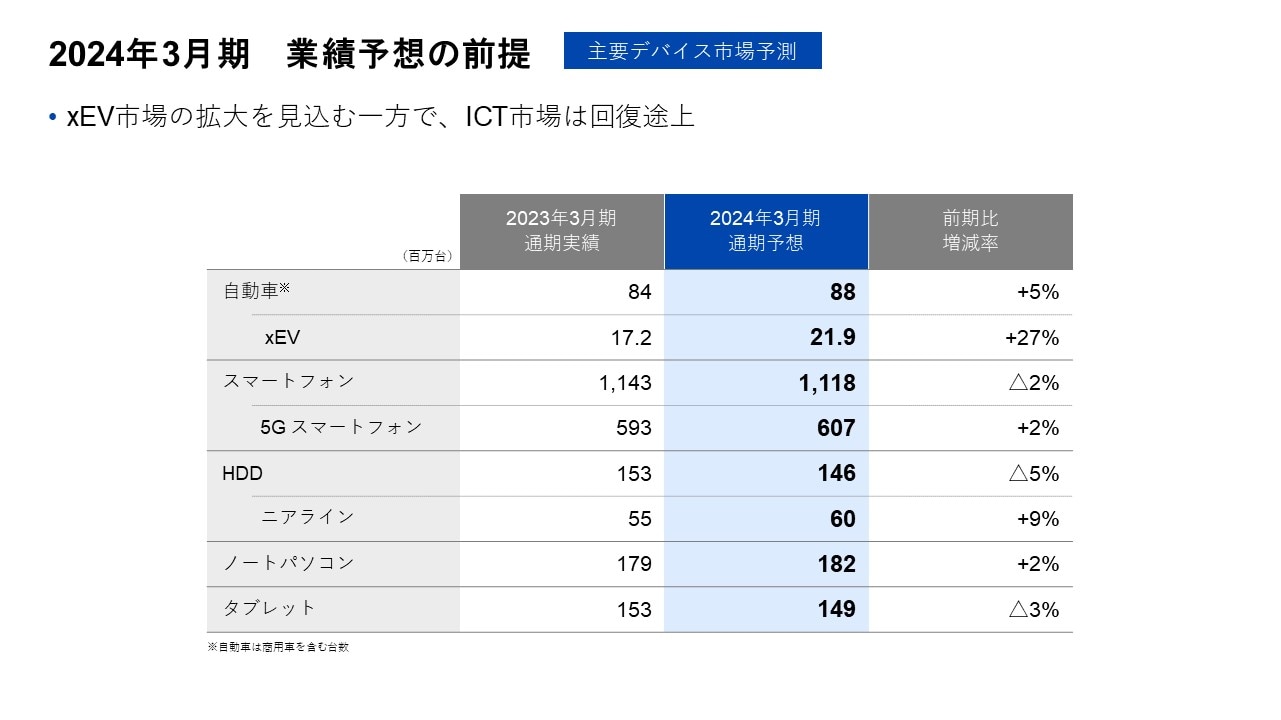

2024年3月期 業績予想の前提 -主要デバイス市場予測-

当社に関係する主要デバイスの生産台数予想について説明します。

自動車については、商用車を含む2024年3月期の市場規模を 8,800万台、前期比+5%の前提です。当社業績への影響が大きいEVや環境対応車の生産は引き続き拡大しており、xEV市場は、27%の増加を見込み 2,190万台の予測としました。

一方、ICT市場の代表となるスマートフォンは11億1,800万台と前期比でマイナス、うち5Gスマートフォンの台数は前期比微増の6億700万台と見ています。

HDD市場は全体で△5%程度と前期比マイナスで見込んでいます。データセンター向けニアラインHDDの生産台数の回復は当初想定を下回って推移し、前年比微増の6,000万台と見ています。ノートパソコンは前期比微増の見込みですが、タブレットはマイナスで推移すると見ています。この他、TWS(True Wireless Stereo)は、微増で推移すると見ております。

マクロ経済環境は非常に不透明な状況であるため、部品需要動向を見極めていく必要があると考えています。

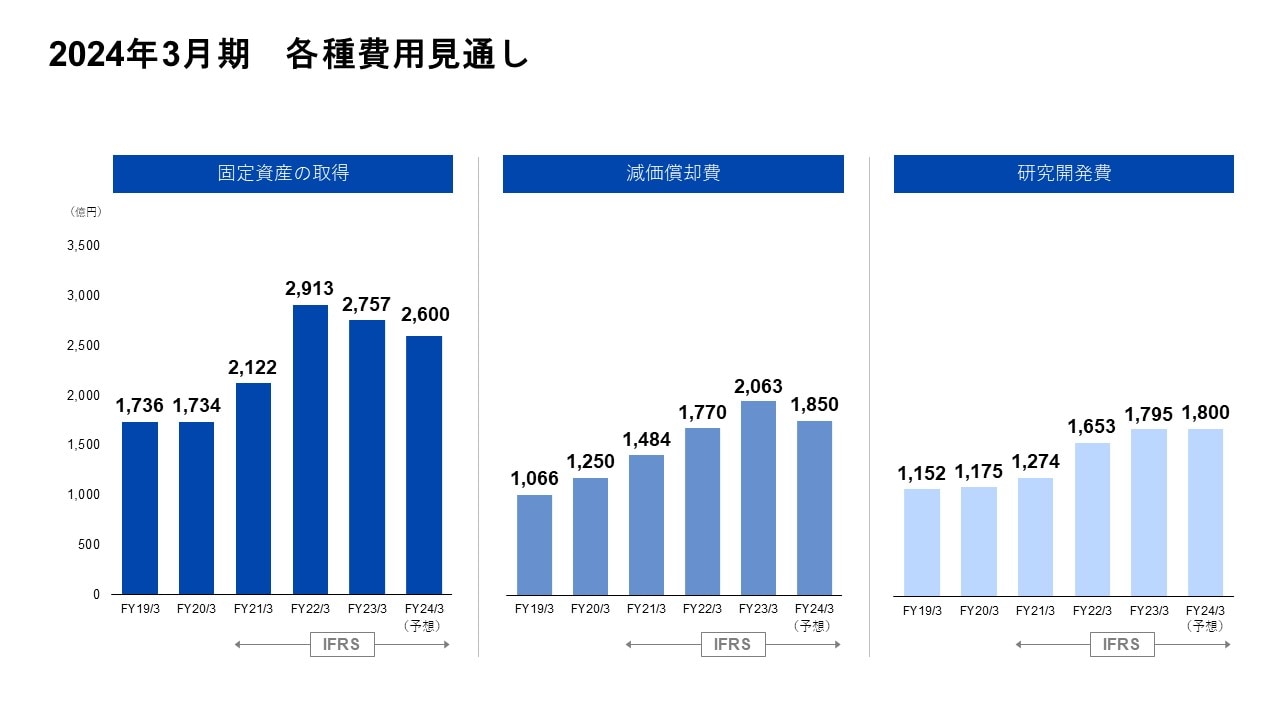

2024年3月期 各種費用見通し

各種費用の見通しについて説明します。固定資産の取得は2,600億円、減価償却費は1,850億円、研究開発費は1,800億円を予定しています。

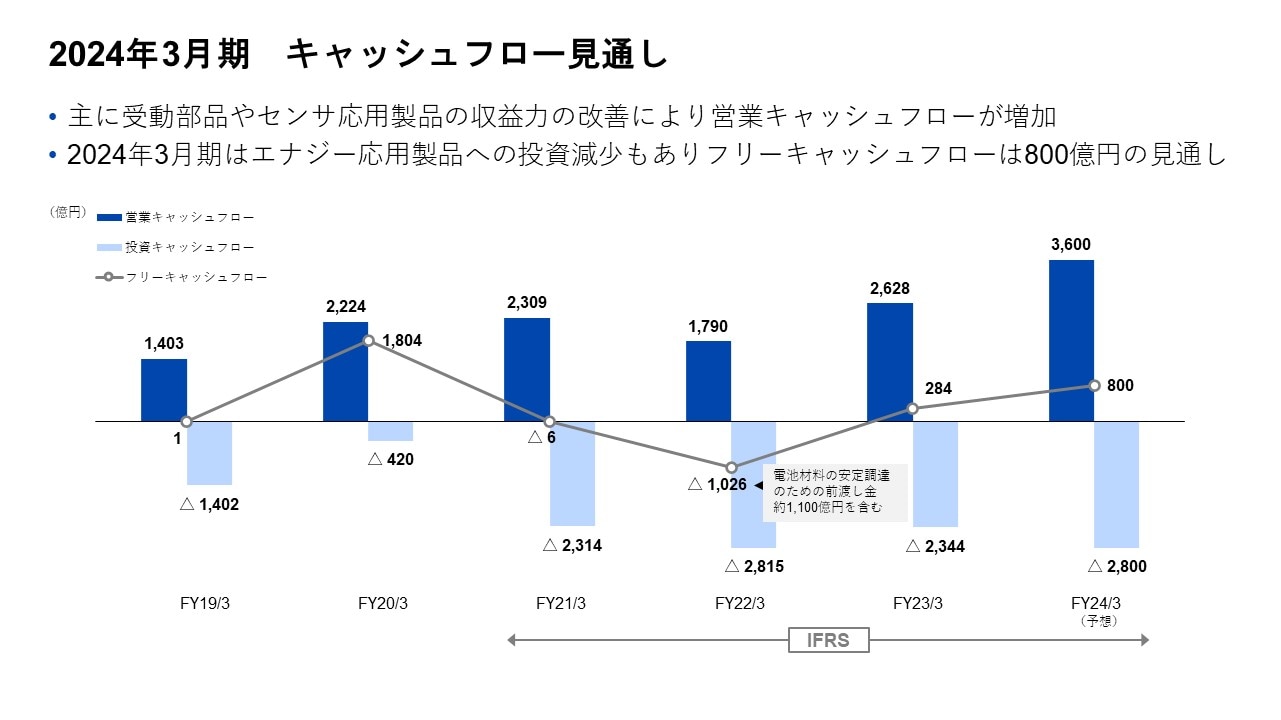

2024年3月期 キャッシュフロー見通し

キャッシュフロー見通しについて説明します。

積層セラミックチップコンデンサ(MLCC)をはじめとした受動部品やTMRセンサといったセンサ応用製品の収益力改善に加え、運転資本の改善により営業キャッシュフローは増加傾向となっています。

2023年3月期のフリーキャッシュフローは+284億円となりました。2024年3月期はエナジー応用製品への投資減少もあり+800億円を予定しています。

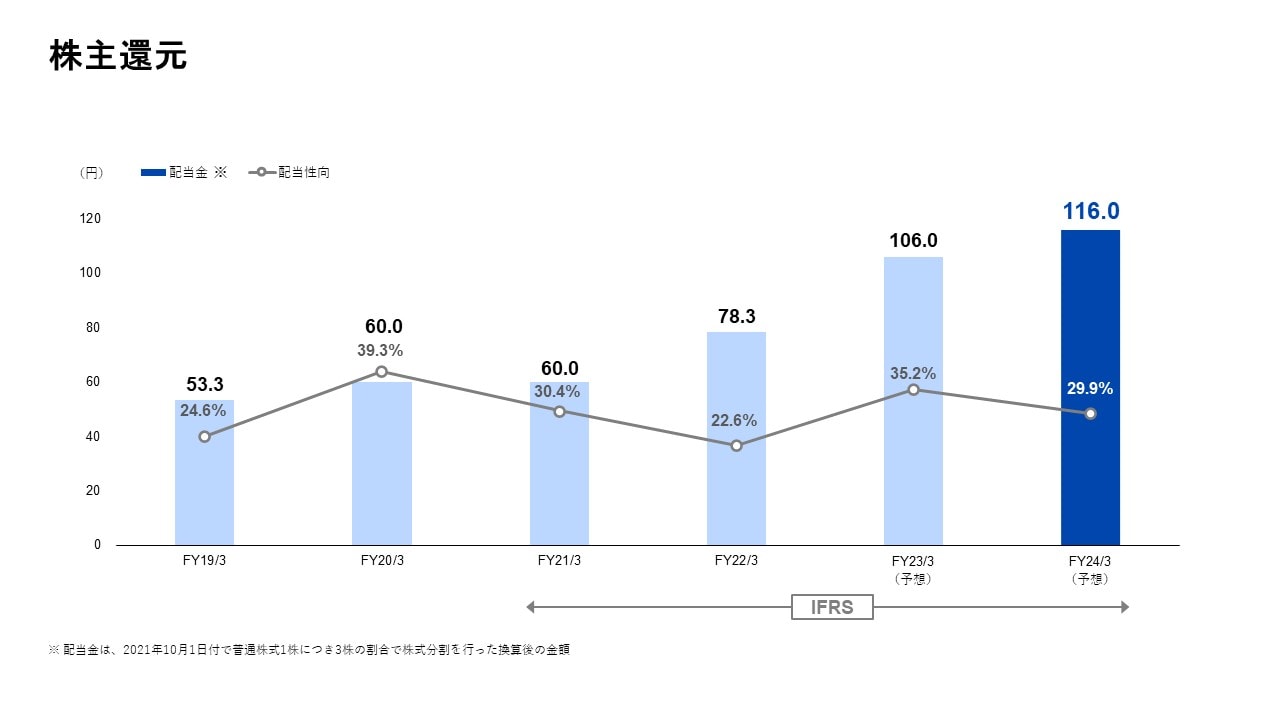

株主還元

株主還元について説明します。

中期経営計画においては、事業環境の変化や成長事業への投資、ROE等を総合的に勘案し、配当性向30%を目標としています。2024年3月期は、配当性向 30%を目途に116円の年間配当金を見込んでいます。

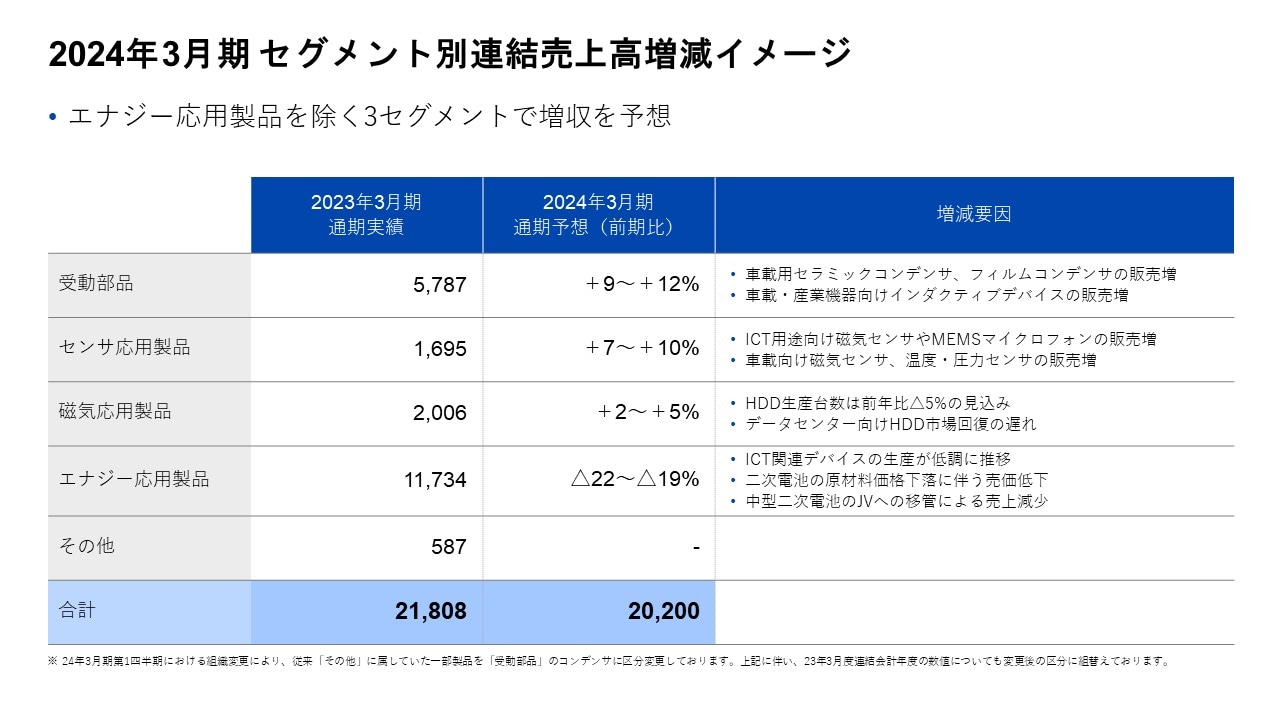

2024年3月期 セグメント別連結売上高増減イメージ

2024年3月期のセグメント別売上高増減イメージについて説明します。

受動部品セグメントは、車両生産台数の上昇とxEV化の進展による販売増に加え、産業機器市場向けの販売増も見込み、セグメント全体で+9~+12%の売上成長を見込んでいます。

センサ応用製品セグメントは、ICT及び自動車用途で好調なTMRセンサ、ホールセンサといった磁気センサや、xEV関連需要で成長が見込まれる温度・圧力センサ等の販売増加により+7~+10%の売上成長を見込んでいます。

磁気応用製品セグメントは、HDD生産台数は前期比△5%程度の減少と見込んでいます。データセンター向けニアラインHDDの生産台数の回復も当初想定を下回って推移すると見込んでおり、+2~+5%の売上を見込んでいます。

エナジー応用製品セグメントは、スマートフォンやノートパソコン、タブレット等の需要の低調な推移や、二次電池の原材料価格の下落に伴う一定程度の売価の低下見込み、ESSや電動バイク用途等の中型二次電池事業のJVへの移管に伴う売上減少により、前期比 △22~△19%と予想しています。

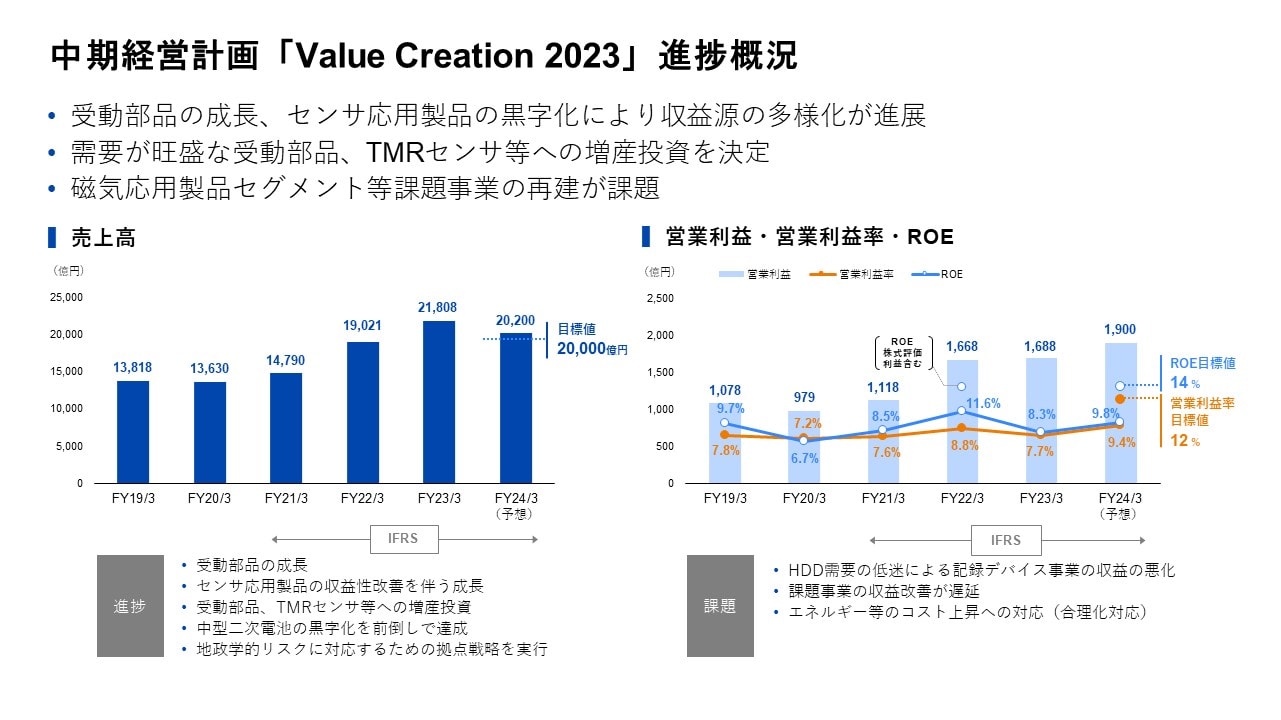

中期経営計画「Value Creation 2023」進捗概況

本年が最終年度となる当社中期経営計画「Value creation 2023」の進捗について説明します。

現中期経営計画立案においては、過去10年近くにわたり当社の成長の大きなけん引役だった小型二次電池以外の事業の育成と収益源の多様化を大きなテーマと位置付け、事業環境が急激に変動するなか様々な施策を実行してきました。

具体的には、車載や産業機器向けを中心とした受動部品、スマートフォン等のICT市場向けを中心としたセンサ応用製品、家庭用蓄電システムや電動バイク等を中心とした中型二次電池を柱とする成長戦略を推進しています。

世界的な脱炭素社会の実現への潮流を成長機会と捉えることでxEV向けを中心した受動部品の事業が大きく成長し、二次電池に次ぐ収益源となってきています。家庭用蓄電システムを中心とした中型二次電池の事業においては、売上が順調に拡大し黒字化を前倒しで達成しました。過去は収益貢献ができていなかったセンサ応用製品については、TMRセンサ、MEMSモーションセンサが成長ドライバーとなり、収益性の改善を伴う売上成長を実現、収益貢献が始まっています。

なかでも、特にセラミックコンデンサとTMRセンサについては、今後数年の旺盛な需要に対応するための増産投資を決定しています。さらにその先を見据えた投資の検討も行っています。また、地政学的リスクに対応するため、二次電池においてはインド、受動部品においてはフィリピン等への投資を行っています。

一方、HDD需要の急減により大きく損益が悪化したHDD用ヘッドとサスペンション、サスペンション応用製品などの課題事業再建は大きな課題と認識しています。構造改革等により早期に収益改善を実現したいと考えています。加えて、エネルギー価格等の上昇が顕在化しているため、合理化施策を実行し収益体質を強化していきます。

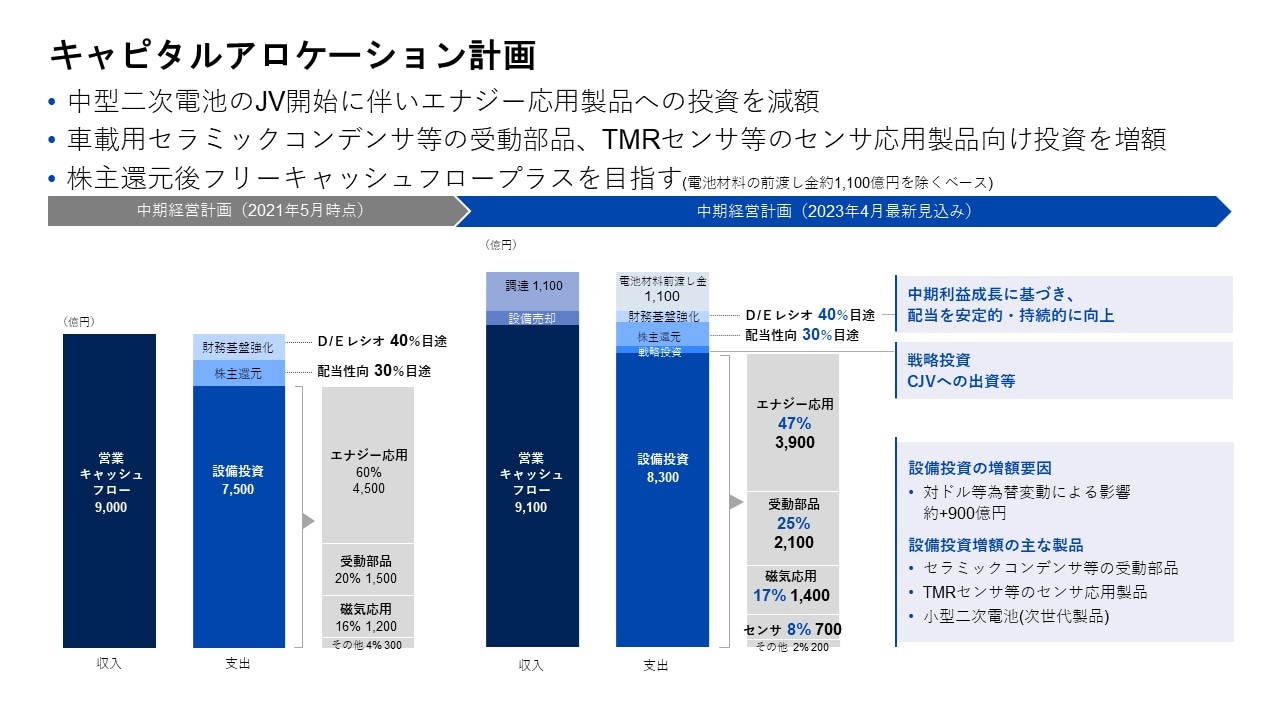

キャピタルアロケーション計画

キャピタルアロケーションについて、当初の計画との変化点について説明します。

現中期経営計画においては、設備投資額を3年間累計で7,500億円を予定していました。現時点では、為替変動による増加分約900億円に加え、今後成長が期待できる事業に対して先行投資を行い、3年間累計で8,300億円を予定しています。

具体的には、当初4,500億円を見込んでいたエナジー応用製品への投資は、中型二次電池のJV開始による投資負担の減少と小型二次電池の現在の事業環境を鑑み、3,900億円へと大きく減額します。

一方、xEVや再生可能エネルギー向け等での需要の強い伸びが期待できるMLCC、フィルムコンデンサ、インダクタ等の受動部品に対し、当初計画の1,500億円から2,100億円へ大きく増額する計画です。

また、スマートフォンや自動車、産業機器用途等での需要の増加が期待できるTMRセンサ等に関しても、当初計画から大幅に増額し700億円の投資を行う計画です。

運転資本改善や中型二次電池JVへの設備売却によるキャッシュインフローの増加もあり、電池材料の長期安定調達のための前渡し金約1,100億円を除くベースでは、目標としていた株主還元後フリーキャッシュフロープラスを目指しています。

成長戦略 : 中型二次電池

主要事業の成長戦略の進捗について説明します。

中型二次電池においては、中国福建省厦門市にあるJVの生産拠点で操業を開始しました。今期は10GWh弱の生産能力を2027年3月期までに32GWhまで拡張する予定です。

製品ポートフォリオに関しては、TDKが得意とするパウチ型と、CATLが得意とする円筒、角形を幅広く取り揃え、それぞれが保有する強みを最大限活用しながらターゲット市場でのシェア拡大を目指します。

蓄電システム市場では、長寿命、高耐久セルとパック統合技術で家庭用市場において既にグローバルトップクラスとなっていますが、安全性、長寿命性能をさらに強化することで、小型商用・産業用ESS、UPS(無停電電源装置)等へも展開していきます。

電動二輪市場では、今後の成長が期待できるアジア及び欧州市場での需要の拡大に向け、地域性に応じた緊密なアフターサービスと徹底した安全リスク管理を強みに、パウチ型や円筒タイプの製品で幅広い需要に応えていきます。

パワーデバイス市場では、ドローン向けの高出力、高エネルギー密度パウチセルによりトップシェアを維持、パワーツール向けでもパウチ型に加えて円筒タイプによりシェア拡大を目指します。

今後は、両社の生産、技術、製品、サービス面での強みを融合することで、グローバルNo1のポジションを獲得し、2030年には当社連結で約5,000億円の売上を目指していきます。

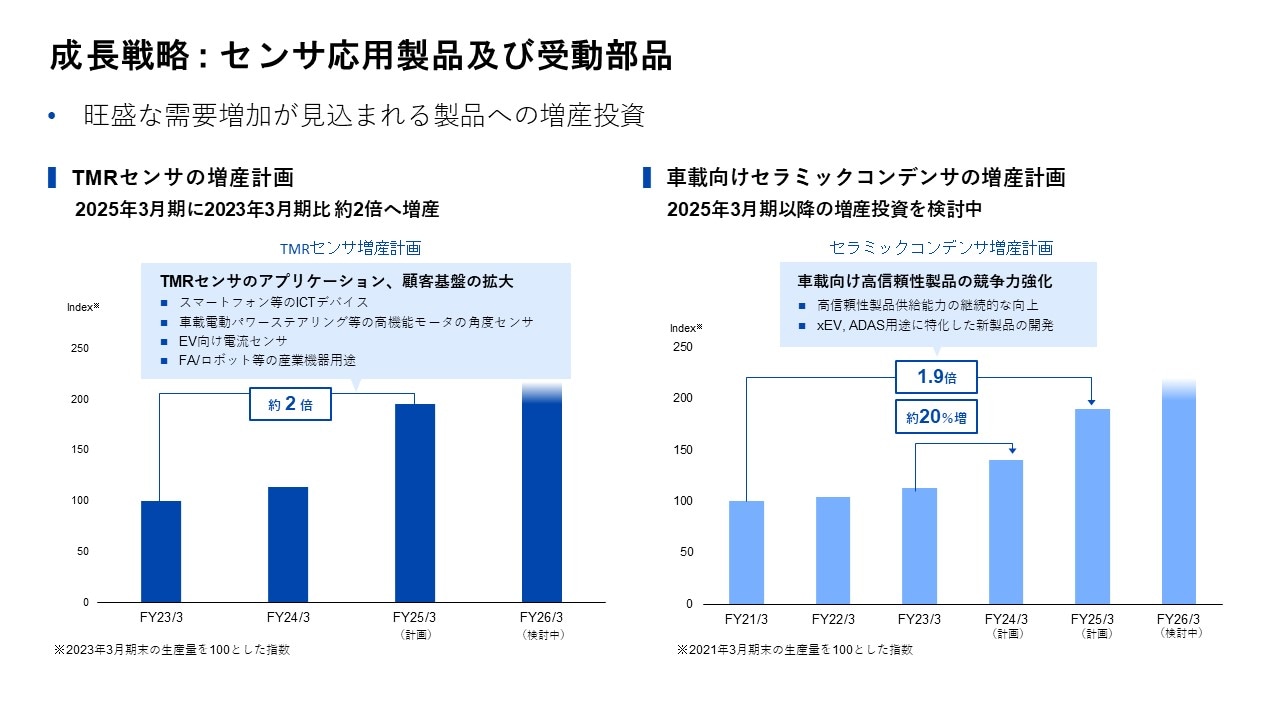

成長戦略 : センサ応用製品及び受動部品

センサ応用製品、受動部品等の増産投資について説明します。

まず、TMRセンサでは2025年3月期までに、2023年3月期比で約2倍の生産能力にするよう、長野県佐久市にある浅間テクノ工場への投資を決定しました。今後もスマートフォンを中心としたICTデバイス、電動パワーステアリング等の高機能車載用モータ角度センサ、EV用電流センサ、FA等の産業機器用途での需要増加が期待されているため、2025年3月期以降の増産投資についても現在検討しています。

また、2022年5月に発表したMLCCの増産投資については、当初の計画を約5カ月前倒しし、2024年4月頃の量産開始を予定しています。xEVやADAS用途等に搭載される高性能、高信頼性品を中心に需要が堅調に増加し続け、2025年3月期以降の増産投資についても現在検討しています。

これらの増産投資と並行し、センサや受動部品の開発力をより一層強化していきます。

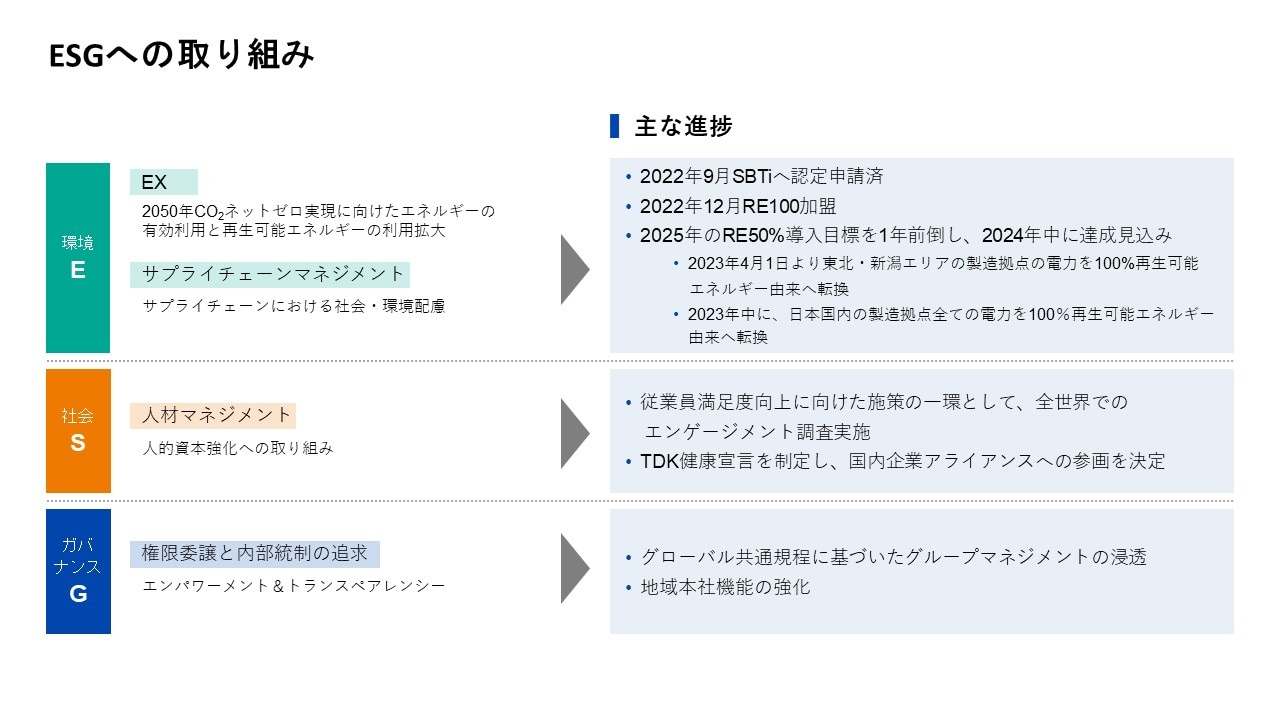

ESGへの取り組み

最後に、ESGへの取り組みについて説明します。

E(環境)については、2022年9月にSBTiへ認定申請し、同12月にはRE100に加盟しました。2025年を目標としているRenewable Energy 50%の導入目標は、2024年に前倒しで達成見込みとなりました。この背景となる具体的な取り組みとしては、2023年4月1日より、東北・新潟エリアの製造拠点の電力の100%を再生可能エネルギー由来へと転換したことが挙げられます。2023年中には、日本国内の製造拠点全ての電力の100%を再生可能エネルギー由来とする予定です。引き続き、2050年CO2ネットゼロ実現に向けたエネルギーの有効利用と再生可能エネルギーの利用拡大に向けて取り組んでいきます。

次にS(社会)についてです。企業にとって最重要な資産は「人」と考えているため、人的資本強化への取り組みを積極的に進めています。今期は従業員の満足度向上に向けた各種施策の一環として、全世界でのエンゲージメント調査を実施しました。調査結果を踏まえて、今後人的資本の強化に向けた各種施策を実行していく予定です。また、当社は従業員全員で日々、製品、安全、働き方等あらゆる点で質の向上に取り組んでいます。なかでも一人ひとりの心身のクオリティは、最も重要な経営課題のひとつと認識しています。

このため「TDK健康宣言」を制定しました。健康経営の型づくりとソリューションの共創を目的とした国内企業のアライアンスである「健康経営アライアンス」にも参画し、仕事のみならず生活の質も高めることで、サステナブルな社会の実現に貢献していきたいと考えています。

最後にG(ガバナンス)について、当社のガバナンス方針は、エンパワーメント&トランスペアレンシー(権限委譲と透明性の向上)という方針のもと、中核子会社やその他事業子会社に対して権限委譲を積極的に進めています。

グローバルで遵守すべき基本ルールをグローバル共通規程として定めながら、本社及び日欧米中の地域本社がお互いに補完関係を構築しています。本社機能として技術開発・マーケティング・法務・財務などの横串機能が、事業部門や各地域子会社のマネジメントをサポートする体制を構築しました。

従来は経営管理的な機能が主な役割であった地域本社は、地域独自の成長戦略立案機能も担い始め、最前線で効果的かつ効率的、ダイナミックな意思決定を可能にする体制を構築しています。

短期的に見ると、世界経済のマクロ環境は非常に不安定な状況と予想されますが、これら成長戦略の各施策を確実に実行するとともに、ESGをはじめとする非財務面の取り組みを継続し強化することで中長期的な企業価値の増大を図っていきます。

以上が私からの説明となります。ありがとうございました。