[ 2018年3月期 通期 決算説明会 ]2019年3月期 連結通期見通し

代表取締役社長 石黒 成直

石黒でございます。2019年3月期の通期連結業績予想についてご説明します。

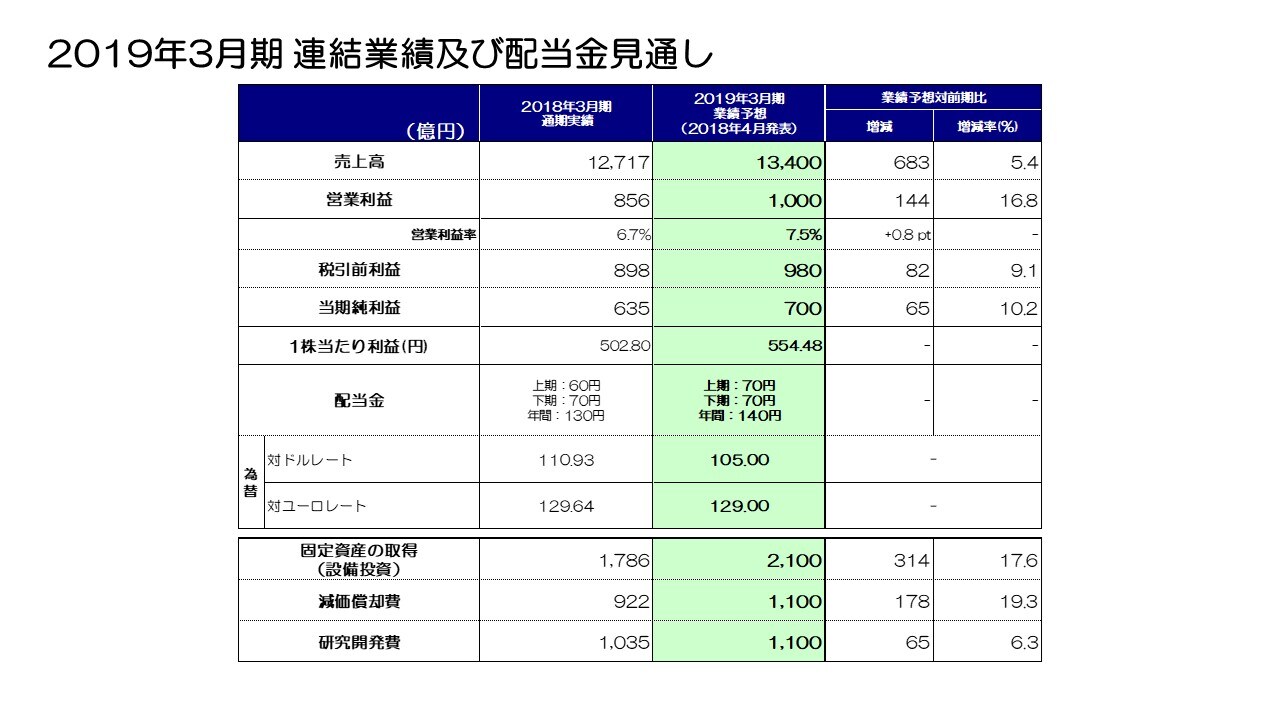

2019年3月期 連結業績及び配当金見通し

まず業績見通しの前提となる為替レートは、対ドルで105円、対ユーロで129円と見ています。

対ドルで約5%の円高を前提とし、売上高は1兆3,400億円、6期連続売上新記録を目指したいと思います。営業利益は1,000億円とし、実質ベースで初の1,000億円台となる新記録樹立を目指します。

税前利益は980億円、当期純利益700億円、一株利益554円48銭を計画しています。配当金は、上期・下期とも70円とし、年間140円で10円の増配を予定しています。

設備投資は2,100億円、減価償却費は1,100億円、研究開発費は1,100億円を見込んでおります。設備投資は2018年3月期実績の1,786億円からさらに300億円程度上積みする計画です。

2019年3月期より始まる新中期において、最終年度目標達成のキーとなる主要事業、テクノロジーに対し、戦略的に投資を前倒しし生産体制の構築を行っていきます。受動部品においてはコンデンサを中心としたモデルラインの構築、センサ応用製品においてはMEMSやTMRセンサの増産投資、磁気応用製品では次世代ヘッドおよびマイクロデュアルステージアクチュエータの増産、また磁性製品の拠点構築、エナジー応用製品においては能力増強に加え品質安全投資などを進めてまいります。これら設備投資を通して、市場ニーズに的確に応え、売上拡大につなげ収益向上を目指してまいります。

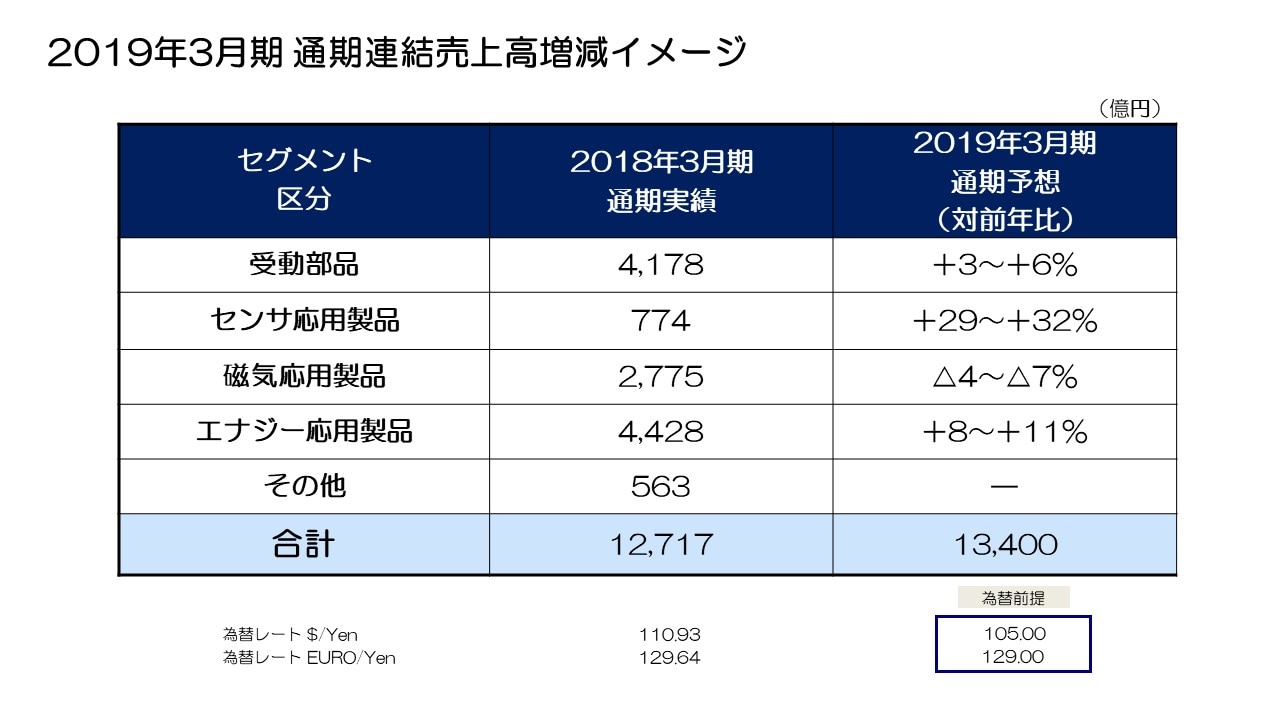

2019年3月期 通期連結売上高増減イメージ

通期業績見通しの前提としている連結売上のセグメント別増減イメージについて、先ほどご説明した新報告セグメント別に、2018年3月期売上を組み替えたベースを基準としてご説明します。

まず受動部品セグメントは、+3%~+6%の増加を想定しています。自動車市場は、xEV化やADAS、自動運転等の拡大に伴って旺盛な需要がさらに拡大することを見込み、コンデンサ、インダクタが売上成長を牽引していくと想定しています。

センサ応用製品セグメントは、+29%~+32%の増加を計画しています。MEMSセンサを大きな成長ドライバと位置付け、モーションセンサと超音波指紋認証センサの拡大を見込んでいます。またICT市場への磁気センサ販売拡大も見込んでいます。

磁気応用製品セグメントは、▲4%~▲7%の減少と見ています。HDDヘッドの数量が約▲6%減少する一方、ハッチンソンが持つ金属微細加工技術やエッチング技術を活用した新規事業の売上が増加すると見込んでいます。また、磁性製品も自動車・産業機器向け販売が堅調に推移すると見ています。

エナジー応用製品セグメントは、+8%~+11%の増収と見ています。ミニセルやハイパワー向け電池の生産能力も含め、さらに15%程度の増産を予定し、スマートフォン市場の需要を確実に取り込むとともに、新規アプリケーションの開拓も積極的に進めていく予定です。

様々な電子部品需要の拡大が進行するなか、基盤事業の受動部品が想定される市場の成長以上に増加すること、センサ応用製品は買収効果を実現するステージとなり売上拡大に貢献してくること、エナジー応用製品においても堅調に成長を続けることで、全社で着実に成長していくイメージと捉えていただきたいと思います。

私からの説明は以上です。どうもありがとうございました。