[ 2018年3月期 通期 決算説明会 ]2018年3月期 連結業績概要

常務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2018年3月期通期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

2018年3月期 通期決算のポイント

まず決算のポイントです。昨年実施した高周波部品事業譲渡を転機に事業ポートフォリオの転換を積極的に進めていますが、そういった事業環境下においても売上高は5期連続で過去最高を更新し、前期比7.9%の増収となりました。営業利益は前期実績に譲渡益1,444億円が含まれているため、前期比▲59.0%と大きく減益となっていますが、譲渡による高周波部品事業の収益減少の影響を既存事業の拡大で吸収し、実質的には増益を確保しました。

受動部品セグメントは、旺盛な需要が続く自動車市場や産業機器市場においてコンデンサが好調に売上を伸ばし、特にMLCCでは車載用途向け高信頼性や冗長特性応用製品の拡大が奏功し、受動部品セグメント全体の収益性向上に大きく貢献しました。

センサ応用製品セグメントは、買収によって売上規模が前期から大きく拡大しました。買収関連費用の発生もあり収益貢献にはまだ至っていませんが、今後拡大していくIoT市場など対象アプリケーションの拡大を見据え、インベンセンスやChirp等の買収を通して、製品ポートフォリオの拡充、およびソリューションビジネス拡大のための基盤強化を着実に進めております。

磁気応用製品セグメントは、HDD市場の総需要がほぼ想定水準で推移しているなか、HDDヘッドの数量ベースでは主力製品を中心に減少傾向にあるものの、製品ミックスの良化もあり、売上は若干想定を上回る水準で推移し安定した収益を確保しています。電源製品は、産業機器市場の旺盛な需要を確実に取り込み、新製品拡販効果も加わり増収増益となりました。また磁石は、HDD用磁石から産業機器や自動車市場向け製品へ経営資源を集中しており、減収ながら赤字が大きく縮小し、黒字化に向けた基盤作りが進んでいます。

二次電池については、スマートフォン市場の需要動向が大きく変動するなか、確実に市場ニーズに応えた結果、大幅にスマートフォン向け売上を拡大しています。またスマートフォン以外のアプリケーション向け売上も直実に売上を伸ばしており、売上、営業利益とも3期連続で過去最高を更新しました。

2018年3月期 連結業績概要

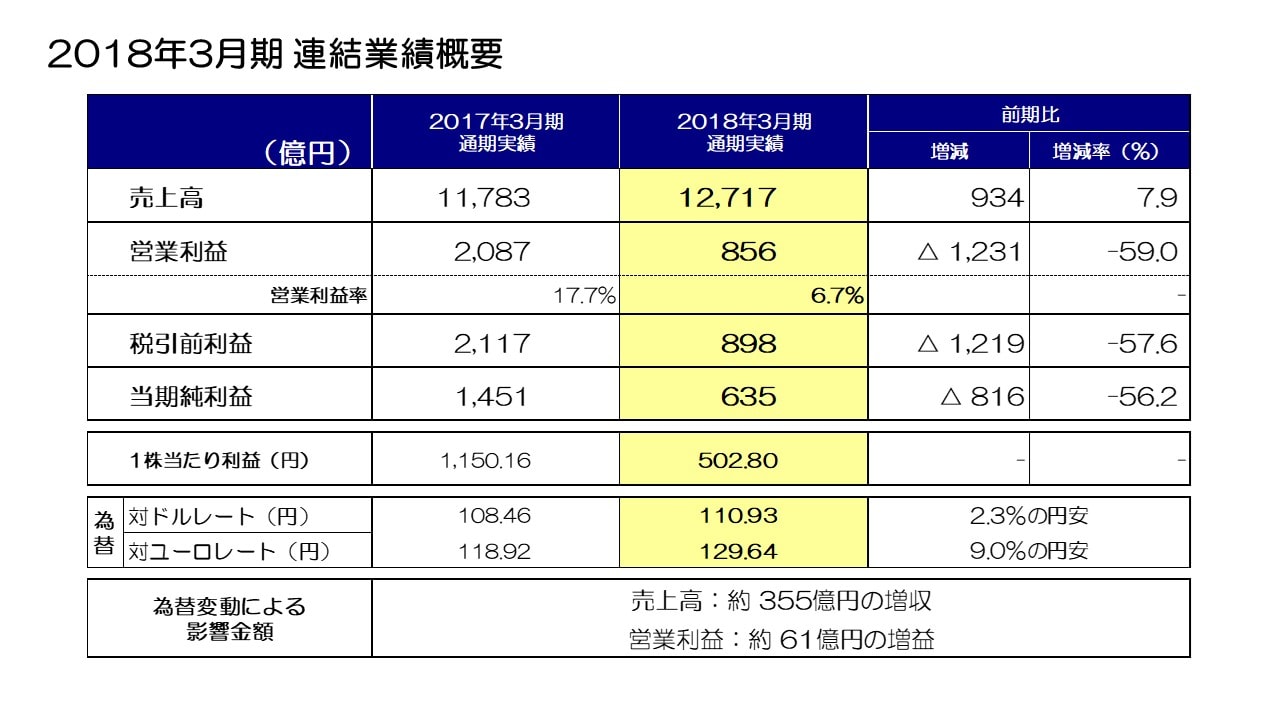

次に業績概要ですが、売上高は12,717億円、前期比934億円、7.9%の増収、営業利益は856億円、前期比▲1,231億円、▲59.0%の減益ですが、前期営業利益には高周波部品事業一部譲渡益1,444億円、および減損損失を主とする構造改革費用▲212億円が含まれており、これら一時発生損益を除くと前期の実質営業利益は855億円となり、当期はインベンセンス買収関連費用109億円を含みながらも、実質ベースでは増益を確保することができました。

税引前利益は898億円、当期純利益は635億円、一株当たり利益は502円80銭となりました。

当期の平均為替レートは、対ドルで110円93銭、2.3%の円安、対ユーロで129円64銭、9.0%の円安となり、この結果、為替変動による影響額は、売上高で約355億円の増収、営業利益で約61億円の増益となりました。

為替の感応度については、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

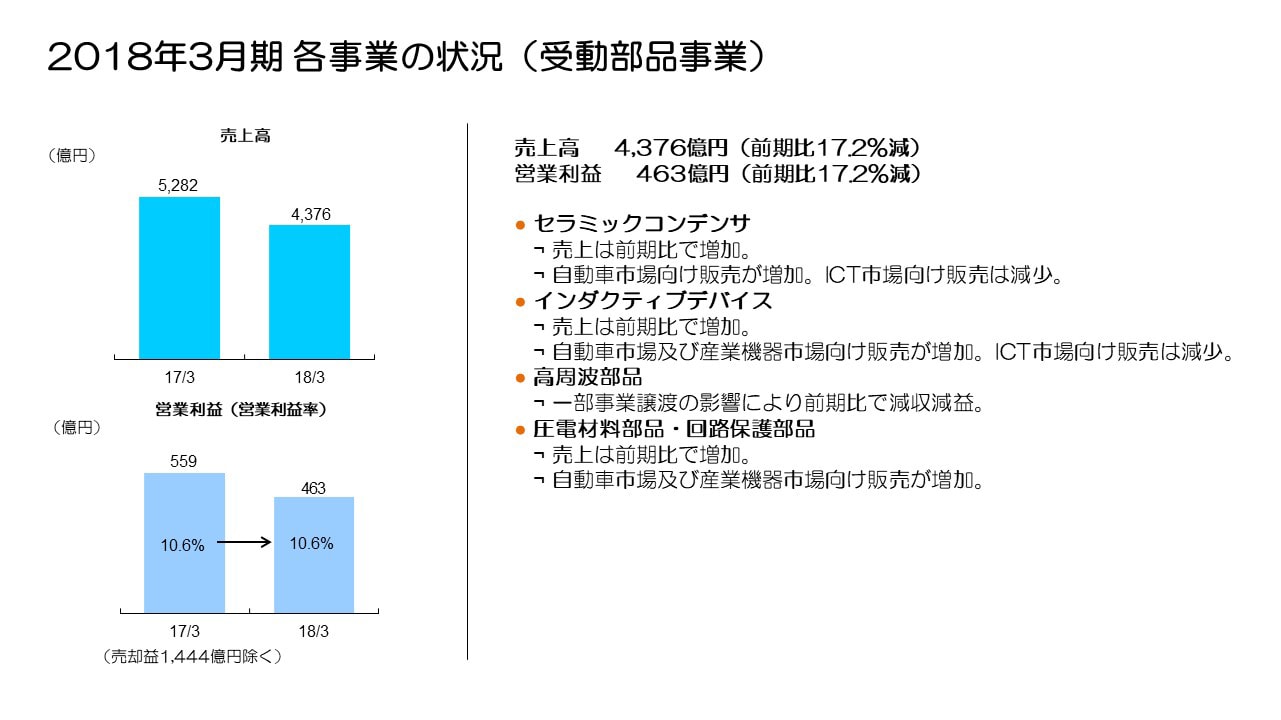

2018年3月期 各事業の状況(受動部品事業)

続いて、セグメント別の状況についてご説明します。

当期より報告セグメント「センサ応用製品セグメント」を新設したことに伴い、一部製品の組換えが発生し、前期実績を新セグメント区分に応じて組換えています。受動部品セグメントについては、前期売上が▲205億円減少、営業利益が▲45億円減少しています。

受動部品セグメントの売上高は4,376億円、前期比▲17.2%の減収、営業利益は463億円、前期比17.2%の減益、営業利益率は10.6%となりました。高周波部品事業譲渡後も利益金額ベースではまだ回復できていませんが、収益性では前期同等の水準を確保できる体質になっています。

セラミックコンデンサは自動車市場における旺盛な需要を背景に、自動車市場向け販売が引き続き好調に推移し増収、高信頼性・冗長特性のある製品等、製品構成の良化や生産効率改善も寄与し、大幅増収となり収益性も10%を上回る水準に達しています。インダクティブデバイスは、スマートフォンメーカーの生産台数減少影響を受け、ICT向け販売は前期比減収となりました。一方、自動車向けおよび産業用ロボットや計測機器等の産業機器市場向け、さらに白物家電向けの販売が伸び、増収となりました。高周波部品は、譲渡事業を除く継続事業においては、前期あったWi-Fi用モジュールの販売が当期なくなったことで売上は減少しているものの、セラミックフィルタは増収増益を確保し高い収益性を維持しています。圧電材料部品は自動車向け、産業機器向け販売は好調に推移している反面、中国スマートフォンメーカー向けカメラモジュール用アクチュエータの販売が大きく減少し、全体では増収ながら減益となっています。

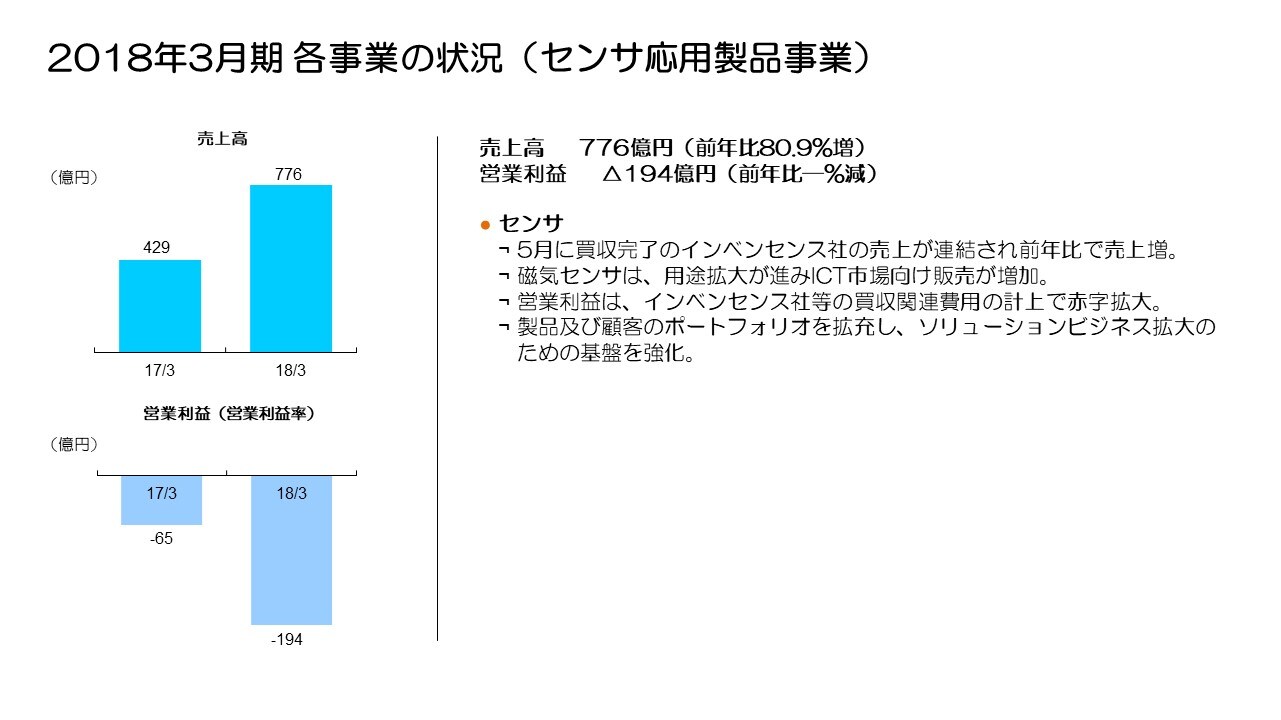

2018年3月期 各事業の状況(センサ応用製品事業)

センサ応用製品セグメントは、売上高が776億円、インベンセンス買収効果もあり前期比約1.8倍の増収、営業利益は、インベンセンス買収関連費用▲109億円を含み、▲194億円の赤字となりました。

自動車市場向け売上は、温度・圧力センサおよび磁気センサが欧州・日本市場向けを中心に約21%の増収、またインベンセンスのMEMSセンサ売上に加え、TMRセンサのICT市場向け販売が大幅に増加したことで、センサ応用製品セグメント全体のICT市場向け売上比率も約20%強となり、自動車市場向け売上比率は約50%弱、産業機器向け売上比率は約30%弱と、バランスのとれた売上構成となってきています。インベンセンス、Chirp等の買収を通して製品ポートフォリオの拡充が進み、また買収会社が当社グループに入ったことによる顧客基盤の拡大も相乗効果として出てきており、収益基盤の強化が進んでいます。

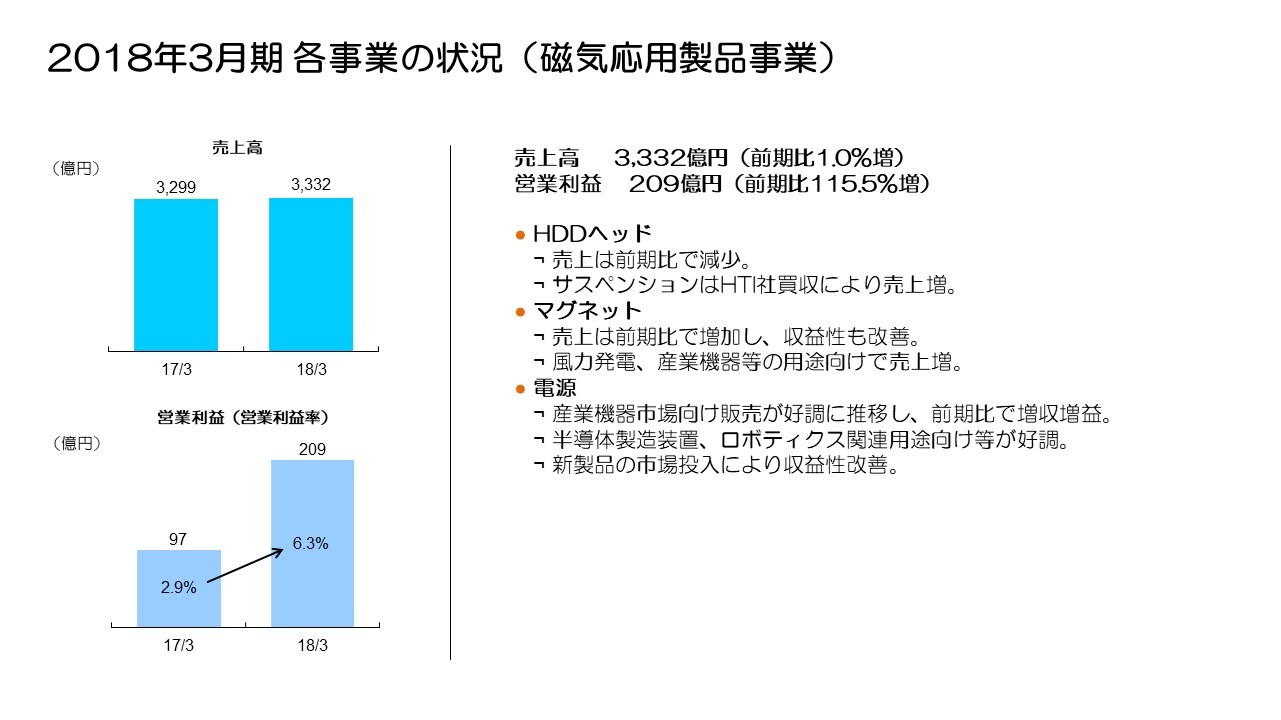

2018年3月期 各事業の状況(磁気応用製品事業)

磁気応用製品セグメントは、一部製品の組換えにより前期実績は売上が198億円の減少、営業利益は53億円の増加となっています。

事業の状況ですが、売上高が3,332億円、前期比1.0%の増収、営業利益は209億円となり前期比2.2倍の増益、営業利益率は6.3%となりました。ただし、前期に構造改革費用として減損損失等約▲100億円を計上していますので、実質ベースでは12億円、6.1%の増益となります。

HDDヘッドは、前期比で数量が約▲12%減少しましたが、ニアライン用ヘッドの販売構成の増加等、販売ミックスの良化による平均売価の上昇により、記録デバイス全体の売上は約▲2%の減収にとどまりました。製品ミックス良化効果やウェハ拠点集約効果等の固定費効率化効果も加わり、営業利益率も二桁を維持し、収益性は安定しています。前期構造改革費用約▲60億円を除けば、若干の減益となりました。

マグネットはHDD用マグネット販売が減少しているものの、風力発電用や産業用ロボット用といった産業機器モーター向け売上が拡大しており、前期の構造改革費用約▲40億円を除く実質ベースから赤字は約半分まで縮小、着実に収益改善が進んでいます。

電源については、半導体製造装置、計測機器市場向け、ロボティクス関連市場の旺盛な需要を背景に販売が好調に推移していることに加え、新製品の市場投入が売上拡大にうまくつながっており、増収増益で営業利益率も通期で二桁を狙える体質になっています。

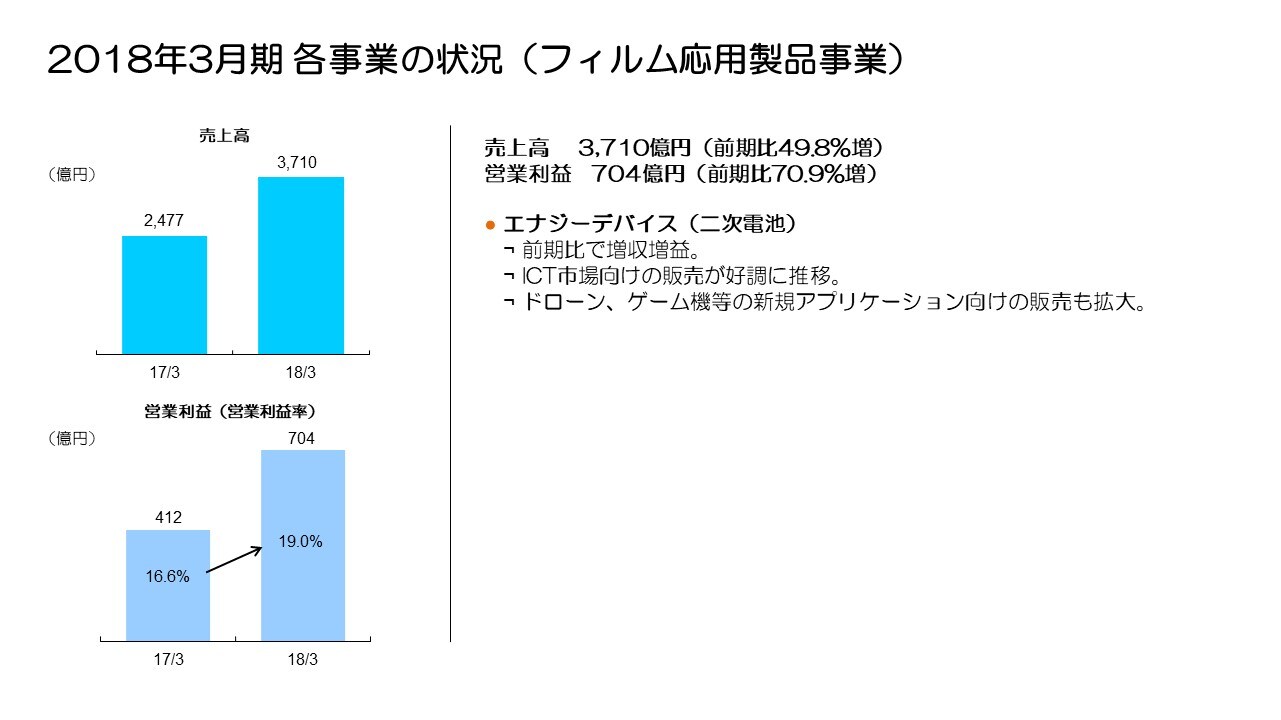

2018年3月期 各事業の状況(フィルム応用製品事業)

フィルム応用製品セグメントは、売上高が3,710億円、営業利益は704億円となり、前期比1.5倍の増収、1.7倍の大幅増益、3期連続して売上、営業利益とも過去最高を更新しました。営業利益率も19%となり収益性も大きく向上しております。

スマートフォン市場において年間を通して需要動向が大きく上下変動したなかでも、生産能力の適正化を随時行い、市場ニーズを確実に捉えた結果、大幅にスマートフォン向け売上を拡大しました。またスマートフォン以外のアプリケーション向けも直実に売上を伸ばしており、数量拡大と生産効率アップの相乗効果によって収益を効率よく向上させています。

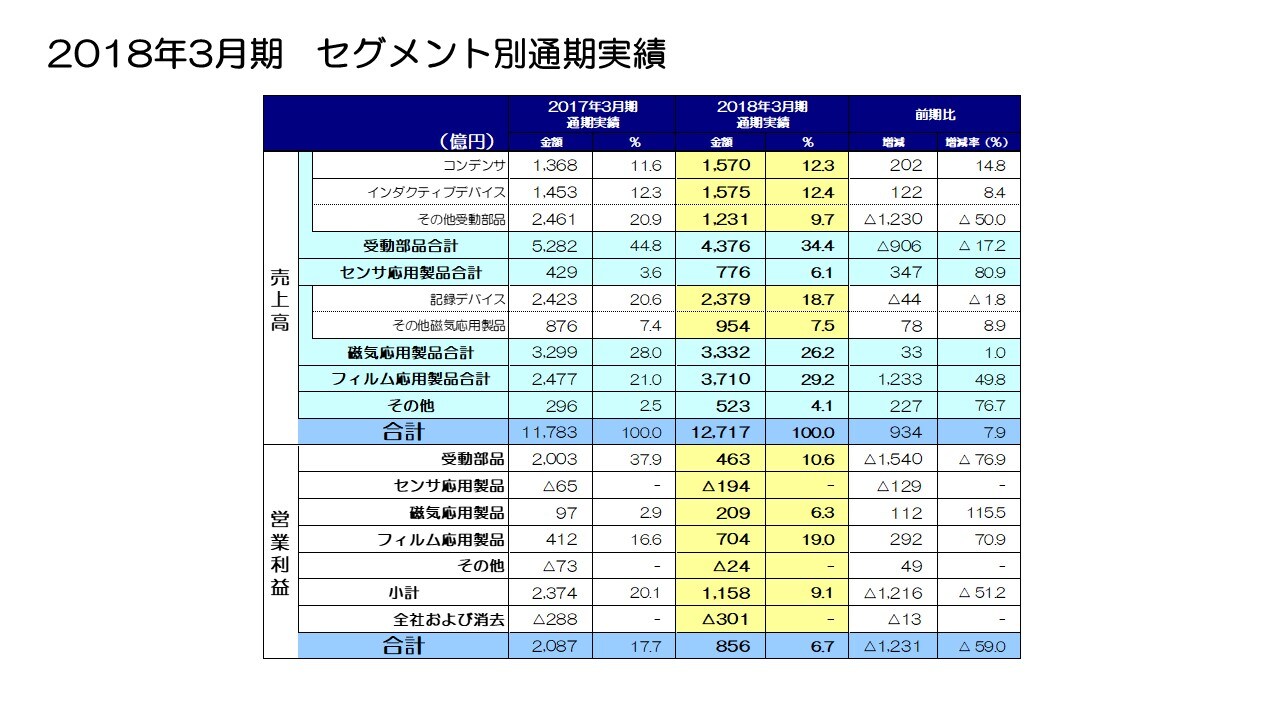

2018年3月期 セグメント別通期実績

次にセグメント別通期実績ですが、受動部品、センサ応用製品、磁気応用製品、フィルム応用製品については先ほどご説明した通りですので、その他の製品、また全社および消去の実績についてご説明します。

その他の製品の売上高は523億円、前期比76.7%の減収、営業利益は▲24億円の赤字となりましたが、前期から49億円の改善となっています。

産業機器市場の需要拡大が続くなか、半導体製造装置の販売が拡大し、大きく収益を伸ばしたことや、新事業関連の収益が改善していることが大きな要因です。

全社および消去では、開発費の増加により営業利益が若干悪化しました。

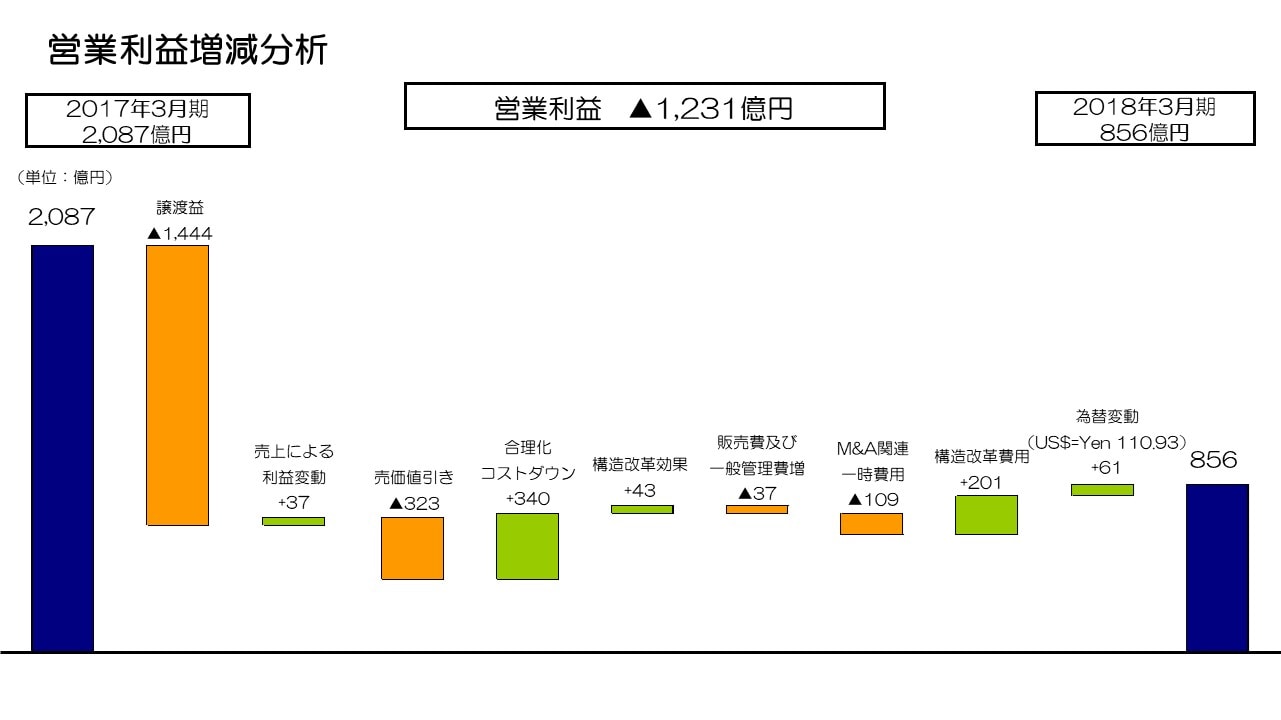

営業利益増減分析

続いて、営業利益の増減分析です。▲1,231億円の減益の要因ですが、前期発生した譲渡益1,444億円を除くと前期営業利益は643億円となり、実質213億円の増益となりました。

213億円増加の内訳ですが、まず売上増加により約37億円の増益。高周波部品事業譲渡による減益年間▲300億円強を既存事業の収益拡大で吸収し、さらに利益拡大につなげることができました。売価下落による約▲323億円、販売費および一般管理費の増加による約▲37億円の合計約▲360億円の減益要因を、合理化・コストダウン約340億円、構造改革効果約43億円の合計約383億円で吸収、また構造改革費用が前期から約201億円減少し、インベンセンス買収関連費用約▲109億円を含みながら、実質213億円の増収を確保しました。

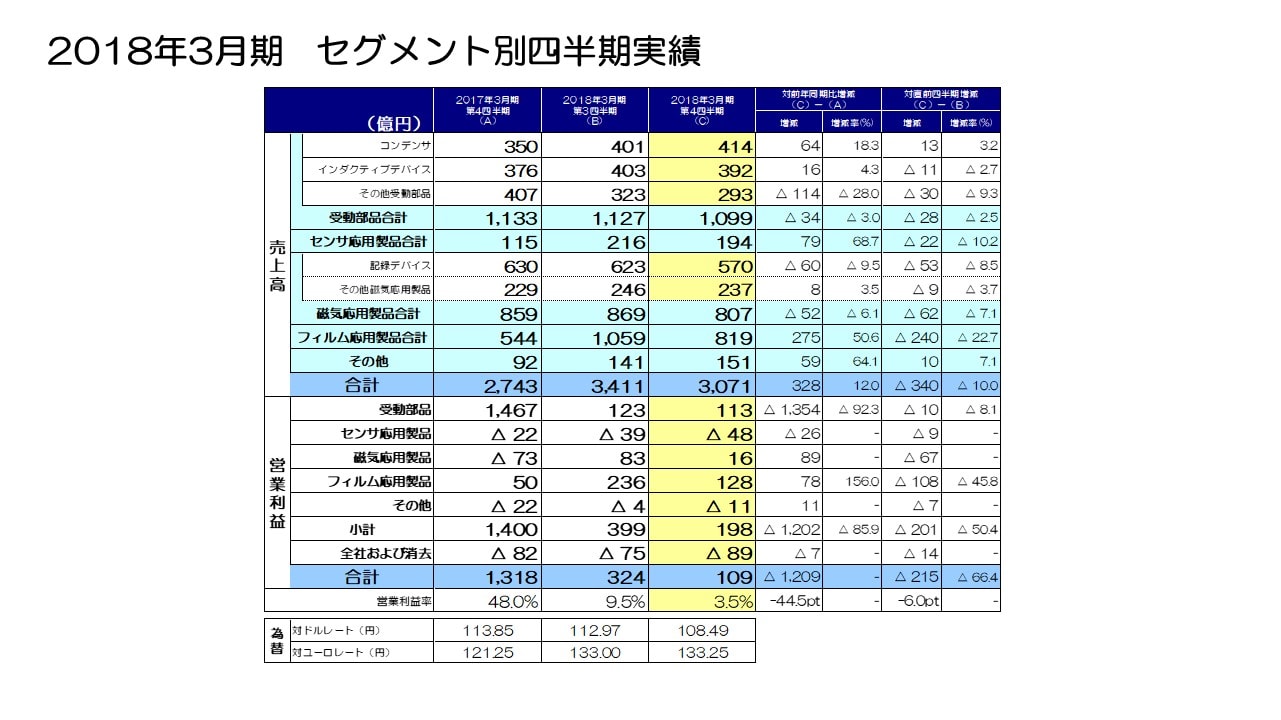

2018年3月期 セグメント別四半期実績

続いて、第3四半期から第4四半期のセグメント別売上および営業利益の増減要因についてご説明します。

まず受動部品セグメントですが、売上は第3四半期から▲28億円、▲2.5%の減少となっています。コンデンサは自動車、産業機器市場向け販売が好調に推移、一方インダクティブデバイスの売上は第3四半期から▲2.7%の減収となりました。自動車市場向けは堅調に推移しているものの、スマートフォン生産台数減少の影響により、全体では微減となっています。その他受動部品の売上は第3四半期から▲30億円、▲9.3%の減収となりました。SESUB製品およびカメラモジュール用アクチュエータの販売がスマートフォン向けで減少しています。

受動部品セグメントの営業利益は、第3四半期から▲10億円、▲8.1%の減益となりました。コンデンサは増収で大きく利益を伸ばしているものの、インダクタは減収により減益、カメラモジュール用アクチュエータは、中国スマートフォンメーカー新モデル向けの生産を急激に立ち上げた生産ロスが大きく影響し、全体では減益となっています。

センサ応用製品セグメントの売上は、第3四半期から▲22億円、▲10.2%の減収となりました。TMRセンサのICT向け販売が大きく減少していることが主な減少要因です。買収関連費用は7億円減少していますが、TMRセンサの生産減少が大きく影響し、営業利益は▲48億円の赤字となっています。

磁気応用製品セグメントの売上は、第3四半期から▲62億円、▲7.1%の減収となりました。記録デバイスの売上は、HDDヘッド出荷数量が第3四半期指数89から、第4四半期は前回ガイダンスの77から84に増加しましたが、第3四半期比で約▲5%減少した影響で、▲53億円、▲8.5%の減収となっています。その他磁気応用製品の売上は、第3四半期から▲9億円、▲3.7%の減少となりました。磁性製品は、産業機器向け売上は堅調ながらHDD用マグネット販売が減少、電源は旧正月休暇による稼動日減の影響で微減となっています。

磁気応用製品セグメントの営業利益は、第3四半期から▲67億円の減益となっています。第4四半期に主に海外拠点再編のリストラ費用を▲11億円計上、減収減益に加え、旧正月休暇の稼動損、さらにEOL製品向けHDDヘッドウェハの評価減を計上したことが主な要因です。

フィルム応用製品セグメントの売上は、第3四半期から▲240億円、▲22.7%の減収となりました。スマートフォン向け販売において需要変動が大きく影響し▲26%の減少、またスマートフォン以外の販売も若干軟調に推移したことも要因です。

フィルム応用製品セグメントの営業利益は、第3四半期399億円から▲201億円減少し、128億円となりました。減収減益の影響に加え、旧正月の稼動損、材料値上りの影響もあり、大きく減益となっています。

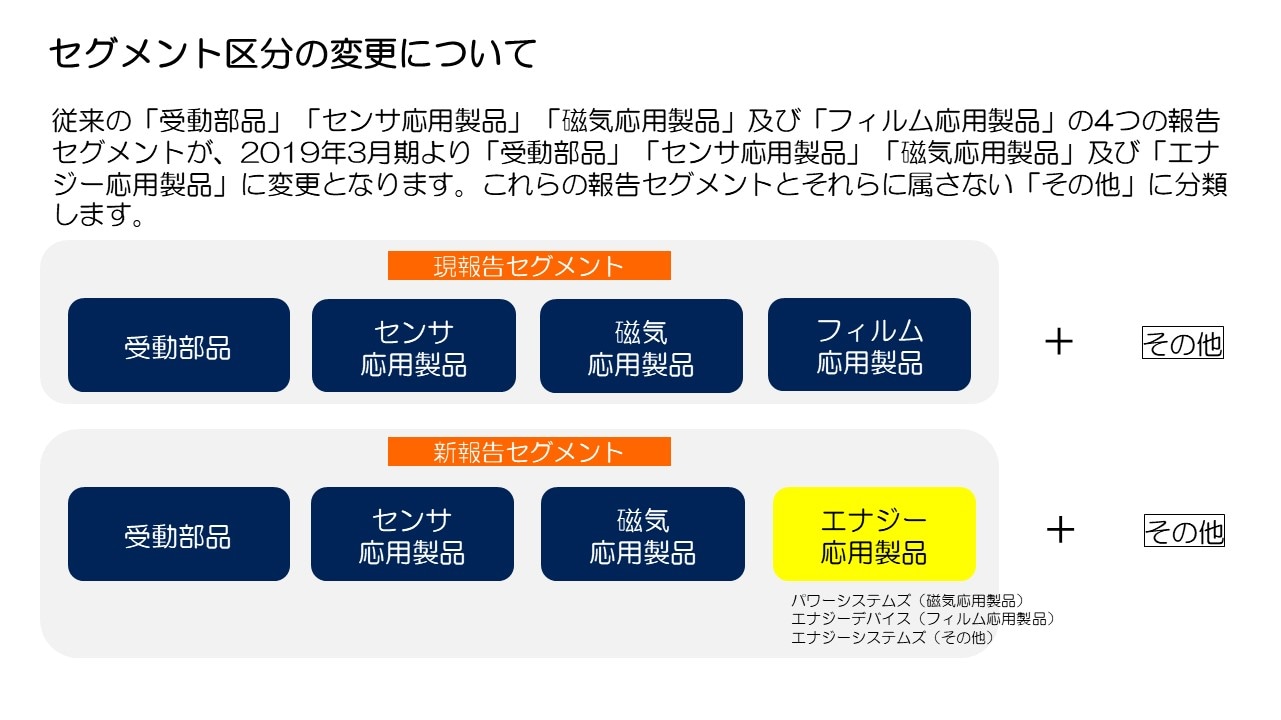

セグメント区分の変更について

2019年3月期の通期見通しについては、このあと社長より説明いたしますが、2019年3月期よりセグメント区分の一部変更を行いますので、その内容についてご説明します。

当社のエネルギー関連事業のシナジーを創出し事業を強化するため、当年4月1日、エナジーソリューションズビジネスカンパニーを新設し、従来のフィルム応用製品セグメントに含まれていた二次電池、磁気応用製品セグメントに含まれていた産業機器用電源、さらにその他に区分されていた車載用電源事業を統合しました。この組織変更に基づき、従来のフィルム応用製品セグメントの名称も「エナジー応用製品セグメント」に変更し、当該事業を前期実績とともに従前のセグメントから新セグメントに組換えて報告いたします。

私からの説明は以上です。