[ 2018年3月期 第2四半期 決算説明会 ]2018年3月期 通期見通しについて

代表取締役社長 石黒 成直

石黒でございます。本日はお忙しい中お集まりいただき、誠にありがとうございます。それでは私から2018年3月期通期業績の見通しについてご説明します。

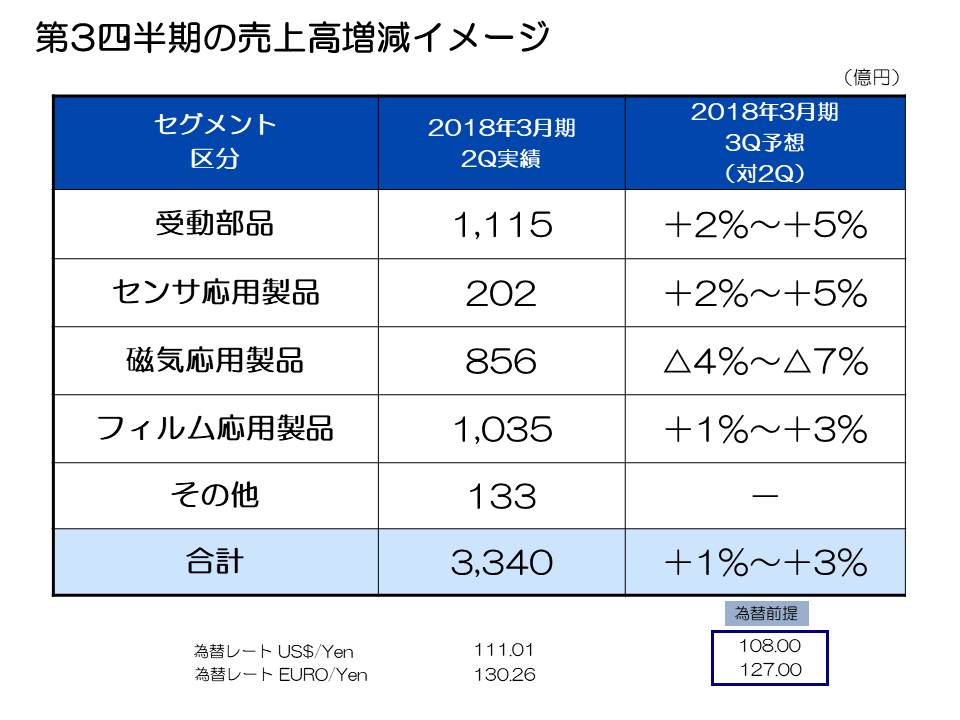

第3四半期の売上高増減イメージ

まず今期第3四半期の売り上げ増減のイメージをご説明します。

受動部品は、自動車の販売が欧州、中国、および日本市場において引き続き堅調に推移、また産業機器市場についても堅調に推移することが見込まれ、コンデンサ、インダクティブデバイスを中心に販売が好調に推移すると見込んでいます。受動部品全体では2~5%の増加を見込んでいます。

センサ応用製品は、温度・圧力センサ、および磁気センサの販売が自動車市場向けに堅調に推移すること、またTMRセンサに関してはスマートフォン用途の販売がピークを迎えて増加することなどを見込んでいます。MEMSセンサについては、第2四半期からほぼ横ばいと見ています。センサ応用製品全体では2~5%の増加を見込んでいます。

磁気応用製品は、HDD用ヘッドに関して、HDDのTAMを前回想定の年間4億台から3億9千万台に見直しています。HDDヘッドの出荷数量指数は、第2四半期の102から第3四半期は94と約8%の減少と見ています。HDDサスペンションは数量が若干増加することに加え、ICT市場向け微細電子部品の販売が本格化することにより、売上が増加すると見ています。磁性製品および電源については、引き続き産業市場向けの販売が堅調に推移すると見込んでいます。磁気応用製品全体では、HDDヘッドの数量減少により4~7%のマイナス成長を見込んでいます。

フィルム応用製品である二次電池については、大手得意先の新型端末の発売に向けた出荷が本格化することに加え、中国得意先向けの販売も引き続き好調に推移すると見込んでいます。ただし第2四半期において、中国の国慶節休暇を見据えた得意先からの前倒し受注が約70億円発生した影響により、第2四半期に対する第3四半期の売上は1~3%の増加と見ています。参考までですが、前倒しの影響を加味した場合、第2四半期から第3四半期への実質の伸びは約16%と見込んでいます。

以上の結果、全社合計の第3四半期売上は、第2四半期売上3,340億円から、1~3%の増加を見込んでいます。

2018年3月期 連結業績及び配当金見通し

最後に、通期連結業績予想についてご説明します。上半期の実績、および下半期の販売動向を踏まえ、前回7月に発表した通期連結業績見通しを修正し、通期売上高1兆2,500億円、営業利益850億円、税引前利益880億円、当期純利益600億円に上方修正します。配当金については、上期60円、下期70円、年間130円と期初公表値から変更はありません。下半期の平均為替レートですが、対ユーロについては現状のユーロ高を反映し、127円で見通しを立てましたが、対米ドルについては、108円から変更を加えていません。

下半期においても自動車産業機器を中心に、市場における強い需要環境が継続すると見込まれます。また、スマートフォン市場は一部で不透明感があるものの、当社販売の動向に大きな影響を与えるような影響はないと想定しています。それらを踏まえ、売上高については通期600億円の上方修正をしました。営業利益については、インベンセンス買収に関わる費用として、前回の見通しの中で約90億円程度を見込みましたが、第2四半期に在庫評価に関わるPPA償却費が約10億円増加したことにより、今回は通期で約100億円を見込んでいます。当期純利益としては、売上増加による利益増加を合わせて50億円の上方修正を計上しました。また、各費用についても見直しを加えており、設備投資は100億円増額し、1,700億円。減価償却は20億円増額し、900億円。研究開発費は50億円増額し、990億円とします。

私からの説明は以上です。ありがとうございました。