[ 2018年3月期 第2四半期 決算説明会 ]2018年3月期 上半期連結業績概要

常務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2018年3月期上半期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

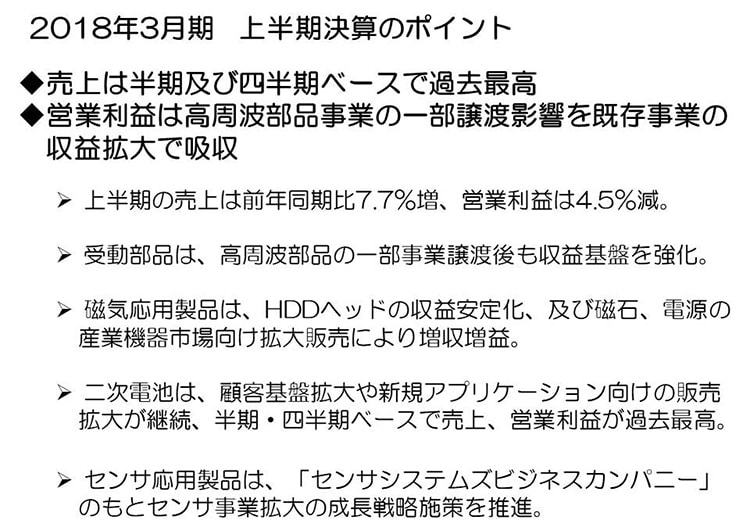

2018年3月期 上半期決算のポイント

まずこの上半期の決算のポイントですが、売上高は半期および四半期ベースで過去最高を更新し、上半期の売上は前年同期比で7.7%の増収、営業利益はインベンセンス買収関連一時費用約72億円を含みながら前年同期と同水準の利益を計上することができました。既存事業の収益拡大によって高周波部品事業の一部譲渡影響を吸収し、M&A関連の一時的な収益・費用を除いて、半期ベースで過去最高の営業利益水準を確保することができました。

受動部品は、自動車市場や産業機器市場の需要増加を着実に取り込み、販売数量増加と高機能部品の販売拡大によって着実に収益基盤強化が進んでおり、高収益であった高周波部品の一部事業譲渡後も10%以上の営業利益率を確保しています。

磁気応用製品は、HDD市場の総需要が上半期にほぼ期初想定並で推移し、HDDヘッドの販売が堅調に推移していることに加え、ハッチンソン買収によるサスペンション販売数量増加もあり、安定した収益を確保しています。磁石や電源製品においては、産業機器市場における半導体製造装置やロボティクス関連装置、また再生可能エネルギー関連の需要増大により、売上拡大とともに収益性も向上し増収増益となっています。

二次電池については、スマートフォンやタブレット向けに販売が好調に推移しました。またドローンやゲーム機などの新規アプリケーション向け販売も引き続き拡大していることに加え、PCにおけるポリマー電池へのペネトレーションも加速していることにより、販売数量が大幅に増加し、半期および四半期ベースにおいて売上、営業利益とも過去最高を更新しました。

事業ポートフォリオ転換を踏まえた成長戦略の大きな柱でもあるセンサ事業については、4月に発足した「センサシステムズビジネスカンパニー」のもと、インベンセンス社などの買収をてこにして、センシングのコア技術・素材技術にIC技術やパッケージ技術を融合し、高機能・高付加価値のセンシングソリューションを提供しながら、事業拡大を進めていきます。

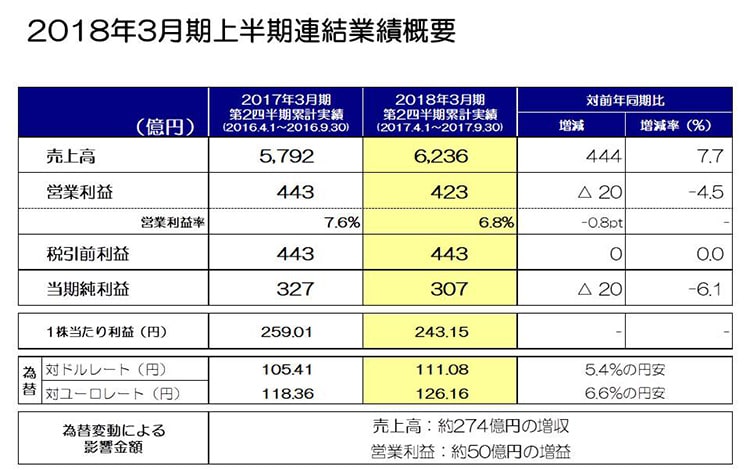

2018年3月期 上半期連結業績概要

次に上半期の業績概要ですが、売上高は6,236億円、前年同期比444億円、7.7%の増収、営業利益は423億円、前年同期比▲20億円、▲4.5%と、若干減益となりましたが、当上半期に買収関連一時費用72億円を含んでおり、実質的には前年同期の収益を上回る水準の利益を確保することができました。営業利益率は6.8%ですが、一時費用を除く実質ベースでは7.9%となり、収益性も向上しています。

税引前利益は前年同額の443億円を確保、上半期純利益は営業利益と同様に前年同期比▲20億円、▲6.1%と、若干減益となりましたが、買収関連一時費用を含みながらも高周波部品事業譲渡の影響をほぼ吸収する水準を達成することができました。この結果、1株当たり利益は243円15銭となりました。

当期の平均為替レートは、対ドルで111円08銭、5.4%の円安。対ユーロで126円16銭、6.6%の円安となりました。この結果、為替変動による影響額が、売上高で約274億円の増収、営業利益で約50億円の増益となっています。

為替の感応度は、営業利益で円とドルの関係において、1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

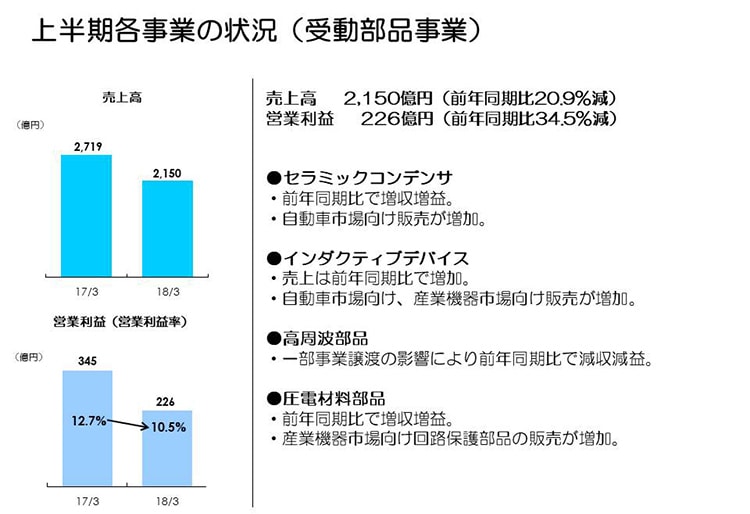

上半期各事業の状況(受動部品事業)

続きまして、セグメント別の状況についてご説明します。

当期より報告セグメントに「センサ応用製品」を新設したことに伴って、一部製品の組み換えが発生しており、前年実績を新セグメント区分に応じて組み換えています。受動部品については、前年売上が47億円減少、営業利益が10億円減少しています。

受動部品の売上高は2,150億円、前期比20.9%の減収、営業利益は226億円、前期比34.5%の減益、営業利益率は10.5%となりました。

セラミックコンデンサは自動車市場における旺盛な需要を背景に、自動車市場向け販売が引き続き好調に推移し増収増益となり、収益性も大きく改善しています。インダクティブデバイスは、中国大手スマートフォンメーカーの在庫調整の影響を受け、ICT向け販売は前年比減収となりましたが、セラミックコンデンサと同様に自動車向け販売が好調に推移しました。また産業用ロボットや計測機器、医療や再生エネルギー向けといった産業機器市場向け全般に販売が伸びており、増収となっています。高周波部品は、事業譲渡の影響で大きく減収減益となっていますが、継続事業において前年実績のあったWi-Fi用モジュールの販売が当期はなくなったことで売上は大きく減少しました。一方で、セラミックフィルタは増収を確保し、高い収益性を維持しています。圧電材料部品は産業機器や家電向け回路保護部品の販売が増加し、増収増益となっています。

高周波部品事業の譲渡影響により、前年上半期の売上約700億円強、営業利益率20%強の収益減少影響を受動部品全体としてすべて吸収することができていませんが、継続既存事業の収益向上は着実に進んでいます。

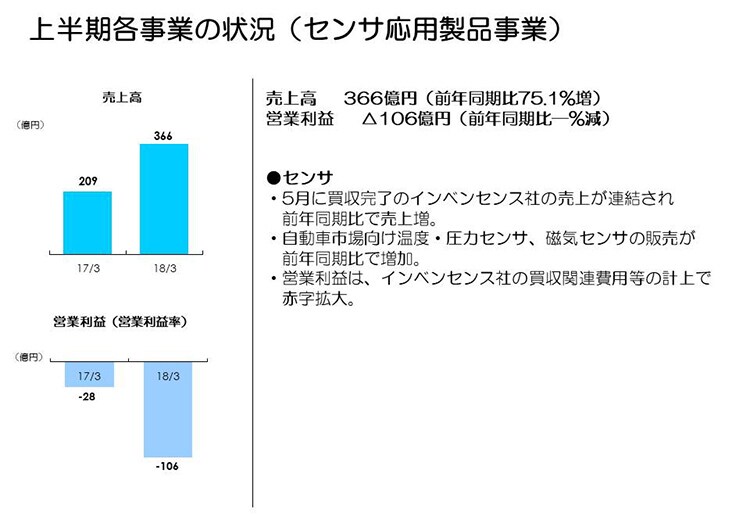

上半期各事業の状況(センサ応用製品事業)

センサ応用製品事業は「温度・圧力センサ」「磁気センサ」「MEMSセンサ」で構成されています。新セグメント区分に対応する製品の組み換えにより、前年実績は売上高209億円、営業利益は▲28億円の赤字となっています。

事業の状況ですが、売上高が366億円、前期比約1.8倍の増収、営業利益は▲106億円の赤字となりました。

インベンセンス連結により当上半期売上が約120億円増収となっています。また、買収に際して実施するのれんの評価を引き続き進めていますが、上半期においては棚卸資産再評価に関わる償却費等買収関連費用として合計約72億円を計上しています。

自動車市場向け売上構成が高い温度・圧力センサ、および磁気センサが、欧州・日本市場向けを中心に売上が約17%増加しました。またTMRセンサはICT市場向け販売が本格的に開始し、売上拡大に大きく寄与してきています。MEMSセンサの売上はセンサ応用製品全体の売上の約3分の1を占めており、ICT市場向け売上が約6割強、ドローンなど産業機器向け売上が約4割弱となっています。

営業利益は、買収関連費用約72億円を除けば前期比ほぼ横ばいです。

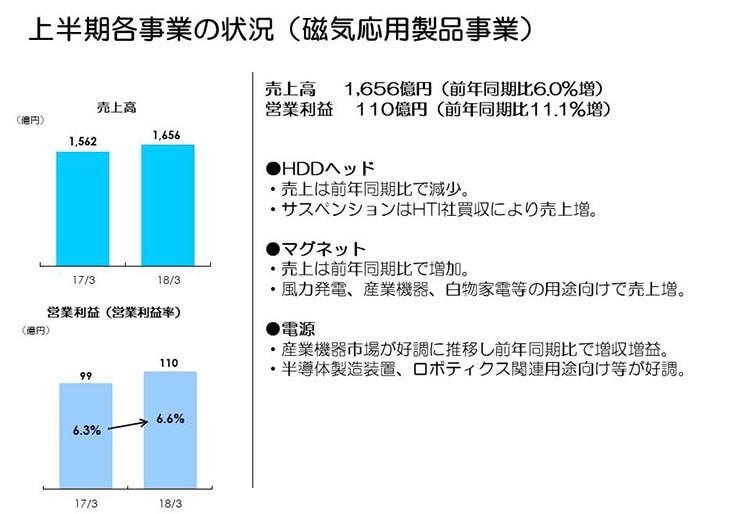

上半期各事業の状況(磁気応用製品事業)

磁気応用製品事業は、一部製品の組み換えにより、前年実績は売上が101億円の減少、営業利益は58億円の増加となっています。

事業の状況は、売上高が1,656億円、前期比6.0%増収、営業利益が110億円となり前期比11.1%の増益、営業利益率は6.6%となりました。

HDDヘッドは、前年比で数量が若干減少、また前年実績のあった米系得意先向けHDD組立販売が当期はなくなったことにより減収となりましたが、ウェハー拠点集約効果や、HDDフルターンキー製品などのコスト改善により、収益性は向上しています。サスペンションは、ハッチンソン連結による数量拡大により50%の増収となっています。

マグネットは、HDD需要減少によりHDD用マグネットの販売が減少した一方で、風力発電用や産業用ロボット用といった産業機器モーター向け売上が拡大しており、赤字が残るものの半減し、確実に収益改善が進んでいます。

電源は、半導体製造装置、計測機器市場向け、ロボティクス関連市場向けの旺盛な需要を背景に販売が好調に推移し、増収増益で収益性も大きく向上しています。

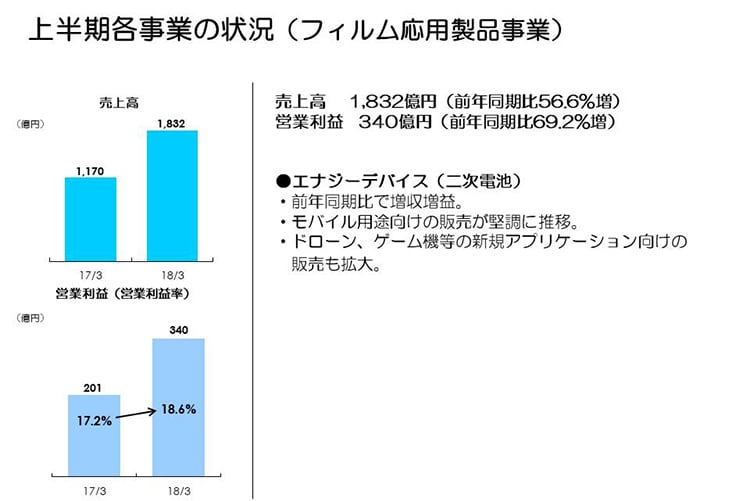

上半期各事業の状況(フィルム応用製品事業)

フィルム応用製品は、売上高が1,832億円、営業利益は340億円となり、前期比56.6%の増収、69.2%の大幅増益となりました。営業利益率も18.6%となり、高い収益性を維持しています。

モバイル機器向け販売全般が期初想定以上に伸びていることに加え、中国得意先向けの幅広い機種への拡販が寄与しました。さらにパソコンのポリマー電池への置き換え加速、またドローンやゲーム機への拡販により、大幅な増収増益となっています。

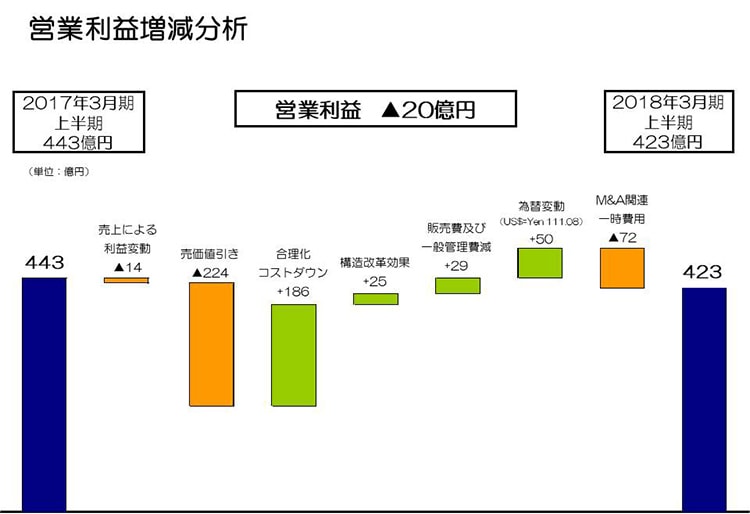

営業利益増減分析

続いて営業利益の増減分析です。▲20億円の減益の要因ですが、まず操業度、品種構成を含めた売上増減により、約▲14億円が減益要因として挙げられます。高周波部品事業の譲渡による減益要因を受動部品、二次電池等既存事業の増収効果でほぼ吸収しています。

売価下落により約▲224億円の減益となりましたが、合理化・コストダウン186億円、および構造改革効果25億円、さらに販売費・一般管理費減少29億円によって、値引き影響を吸収しています。

この結果、前年443億円に対して円安為替影響、買収関連一時費用負担前でほぼ前年並みの445億円の利益を確保しています。円安為替影響により約50億円の増益、買収関連一時費用として当上半期に72億円計上し、前期比▲20億円の減益となりました。

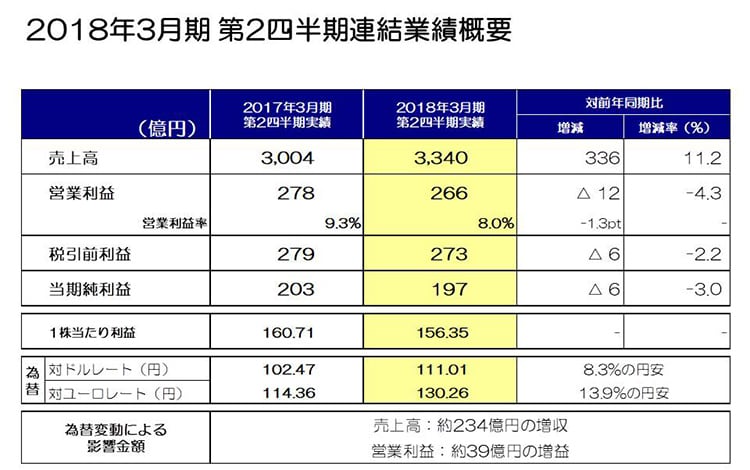

2018年3月期 第2四半期連結業績概要

続いて、第2四半期の連結業績概要についてご説明します。

売上高は3,340億円、前年同期比11.2%の増収となり、四半期ベースでも過去最高を更新しています。

営業利益は266億円、前年同期比4.3%の減益となりましたが、当第2四半期に買収関連一時費用37億円を含んでおり、実質的に前年同期の収益を上回る水準の利益を確保しています。営業利益率は8.0%ですが、一時費用を除く実質ベースでは9.1%となり、高収益の高周波部品事業譲渡の影響を収益性の面でも吸収しています。純利益は197億円、▲3.0%の減益となっています。

セグメント別四半期実績

続いて、第1四半期から第2四半期のセグメント別売上および営業利益の増減要因についてご説明します。

まず受動部品セグメントですが、売上は第1四半期から80億円、7.7%の増加となっています。セラミックコンデンサは自動車市場向け販売が好調に推移していることに加え、再生可能エネルギー市場向けや、産業用ロボット向け販売が、アルミ・フィルムコンデンサを中心に増加しています。

インダクティブデバイスの売上は、第1四半期から7.7%の増加となりました。セラミックコンデンサと同様に自動車市場向けが堅調に推移、また産業機器市場向け販売も大きく増加、さらにスマートフォン向けの販売も本格化し、自動車分野、産業機器分野、ICT分野向けで全般的に販売が増加しています。

その他受動部品の売上は、第1四半期から22億円、7.4%の増収となりました。セラミックフィルタやSESUB製品がスマートフォン向けで増加しています。

受動部品の営業利益は、第1四半期から22億円、21.6%の増加となりました。コンデンサが数量増加および生産性改善によって収益性が大きく改善しています。

次にセンサ応用製品の売上ですが、第1四半期から38億円、23.2%の増収となりました。TMRセンサがスマートフォン向け販売で増加していること、インベンセンスが第2四半期よりフル連結されたことが主な増加要因です。

センサ応用製品の営業利益は、第1四半期から▲15億円の減益ですが、これは買収に関わる一時費用が2億円増加したこと、MEMSセンサで開発費を先行させていること、第2四半期からフル連結により赤字が若干増加していることが主な要因です。

次に磁気応用製品セグメントですが、売上は第1四半期から56億円、7%の増収となりました。記録デバイスの売上は、HDDヘッド出荷数量が若干増加、またフルターンキーHDD出荷数量も増加し、51億円、9%の増収となっています。その他磁気応用製品の売上は、第1四半期から4億円、1.7%の増加となりました。産業用ロボット、計測機器向け等の産業機器市場向け販売が磁性製品、電源製品とも好調に推移しています。

磁気応用製品の営業利益は、第1四半期から13億円の増加となりました。HDDヘッドにおける数量増加による限界利益の増加、磁性製品におけるフェライト磁石の収益改善、電源製品における数量増加が増益要因です。

最後にフィルム応用製品セグメントの売上ですが、第1四半期から238億円、29.9%の増加となりました。スマートフォンやタブレット向けに全般的に数量拡大していることに加え、パソコンのポリマー電池への置き換えの拡大、さらにゲーム機向け販売の増加により、大幅に売上が増加しました。

フィルム応用製品セグメントの営業利益は、第1四半期の127億円から86億円増加し、213億円となりました。売上数量増加による限界利益の増加とコスト改善の推進によって、大幅増益を確保しています。

私からの説明は以上です。ありがとうございました。