[ 2016年3月期 第1四半期 決算説明会 ]2016年3月期 第1四半期 連結業績概要

執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2016年3月期第1四半期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明いたします。

2016年3月期 第1四半期決算のポイント

まずこの第1四半期の決算のポイントでございますが、営業利益につきましては、三つの主要セグメント全体で利益を創出できる構造が定着し、前年同期比約1.9倍の増益となりました。

受動部品はICT市場の旺盛な需要を背景に、高周波部品の収益改善が著しく進んだのに加え、その他製品も堅調に推移し営業利益が大幅に拡大し、四半期ベースで売上、営業利益とも過去最高となりました。

また、フィルム応用製品についても、従来の主要顧客に加え中国向けや韓国向けで販売拡大で増益となり、全体収益を牽引しております。

一方、磁気応用製品においてはPC市場悪化の影響で、ハードディスクドライブメーカーの在庫調整や生産調整が一段と進み、HDDヘッドの出荷が期初の想定より大幅に下回った結果、営業利益が前年同期比半減の大幅減益となりました。収益のベースとなりますHDDヘッド出荷数量について、期初においてはHDD市場台数5億3千万台を前提にしておりましたが、第1四半期の需要動向を踏まえ4億9千万台に見直しております。

以上の結果、HDDヘッド出荷に急ブレーキがかかり磁気応用製品が大幅減益となったものの、受動部品及びフィルム応用製品の収益拡大で全体を底上げすることができ、第1四半期は181億円の営業利益となりました。

2016年3月期 第1四半期連結業績概要

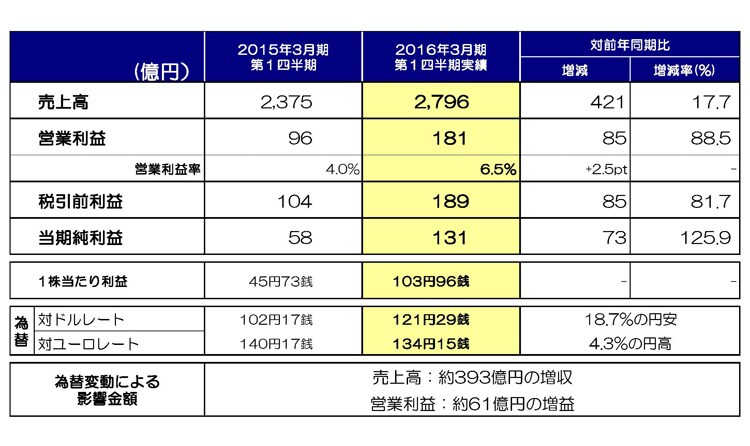

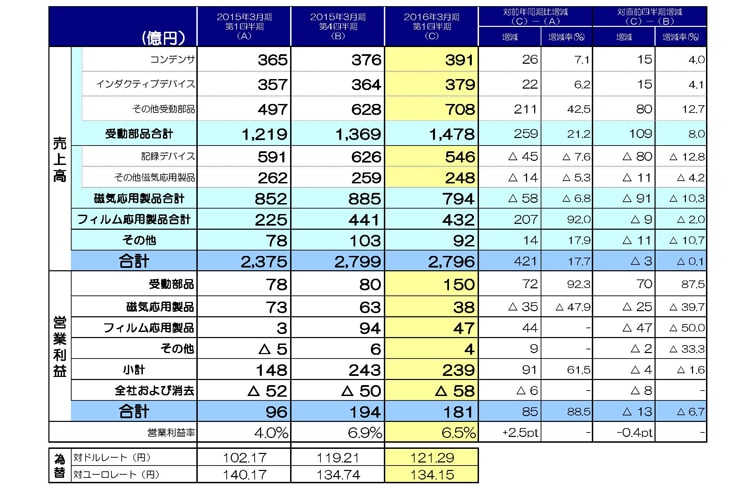

次に第1四半期の業績概要ですが、売上高は2,796億円、前年同期比421億円、17.7パーセントの増収、一方営業利益は181億円、前年同期比85億円、約1.9倍の増益となりました。営業利益率は、2.5ポイント改善し6.5パーセントとなっております。税引前利益は189億円となり85億円の増益。当四半期純利益は131億円となり、73億円の増益となっています。この結果、一株当たり利益は103円96銭となりました。当期の平均為替レートは、対ドルで121円29銭、18.7パーセントの円安。対ユーロで134円15銭、4.3パーセントの円高となりました。この結果、為替変動による影響額ですが、売上高で約393億円の増収、営業利益で約61億円の増益となっております。為替の感応度につきましては、これまでと同様の円とドルの関係におきまして1円の変動で営業利益が約14億円影響すると試算しております。

第1四半期各事業の状況(受動部品事業)

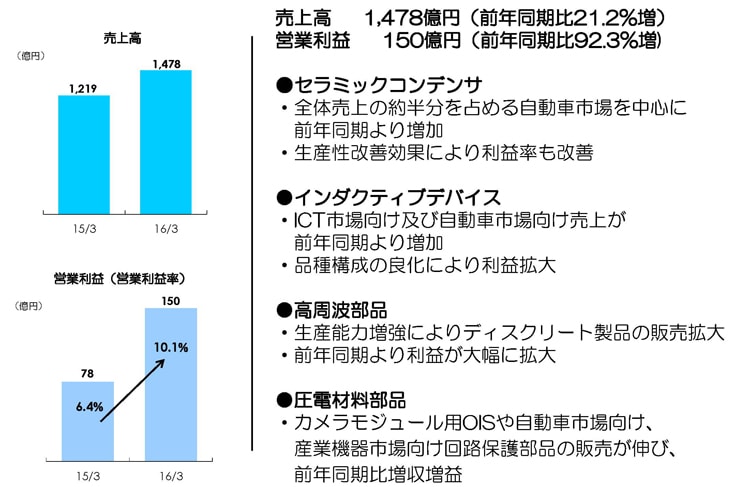

続きまして、第1四半期セグメントの状況についてご説明いたします。まず、受動部品事業ですが、売上高が1,478億円、前年同期比21.2パーセント増収、営業利益は150億円、前年同期比92.3パーセントの増益、営業利益率が10.2パーセントと大幅に収益性が改善しました。全体的に中国スマートフォン向け販売が大幅に増加、又自動車向け販売も堅調に推移しました。

セラミックコンデンサにつきましては、全体売上の約半分を占める自動車市場向けを中心に前年同期比増収となりました。増収に加え、生産性改善効果により利益率も改善しております。

インダクティブデバイスにつきましても、売上の約4割を占める自動車市場向け販売が堅調に推移し、又ICT市場向け販売も増加し前年同期比約6パーセントの増収となり、品種構成の良化も伴い利益が拡大しております。

高周波部品は、ICT市場の旺盛な需要に対して、生産能力増強によりディスクリート製品の販売を大幅に伸ばし、前年同期比で大幅増収となりました。生産性改善効果も加わり大幅に収益が拡大し、受動部品全体のみならず、全社の収益を牽引しております。

圧電材料部品につきましては、中国スマートフォン向けカメラモジュール用OISが高級機種向けに販売が増加、又産業機器向け回路保護部品の販売も伸び、前年同期比増収となりました。

第1四半期各事業の状況(磁気応用製品事業)

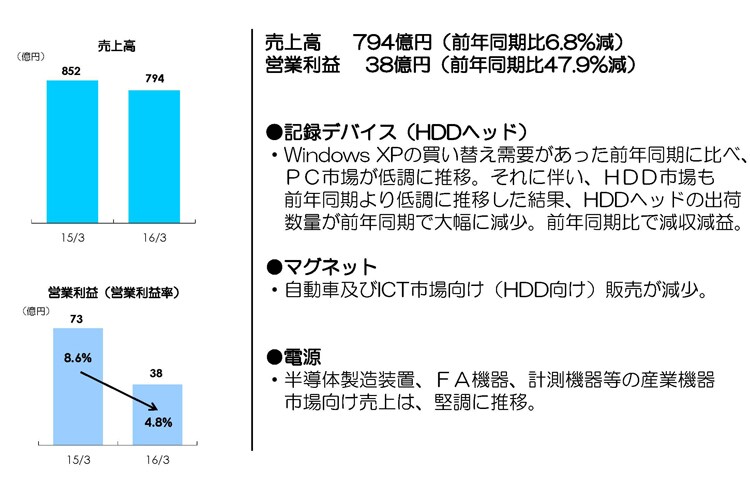

続きまして、磁気応用製品事業でございますが、売上高が794億円、前年同期比6.8パーセント減収となり、営業利益は38億円と前年同期比約半減、営業利益率は4.8パーセントで、大幅に減益となりました。Windows XPの買替特需があった前年同期に比べ、PC市場が低調に推移し、更にドライブメーカーの在庫調整や生産調整が一段と進みHDD市場も低調に推移した結果、第1四半期のHDDヘッド出荷指数は期初において見込んでいた85に対して実績は72となり、前年同期比で大幅な減収となりました。HDDヘッド出荷数量に急ブレーキがかかり収益性に大きな影響がありましたが、現状の生産水準でも十分な収益が確保できるよう生産体制を最適に調整しながら収益性の改善に努めております。

マグネットについては、自動車及びICT市場向け販売が前年同期比で減少しており苦戦しております。HDDヘッドと同様に、HDD市場悪化の影響もあり収益回復が遅れていますが、自動車分野及び産業機器分野への販売拡大にむけ、経営体制も強化し経営資源を集中して業績改善を加速しています。

電源については、半導体製造装置、FA機器、計測機器市場向け販売が堅調に推移し前年同期比増収、収益も確実に確保できる体質になってきています。

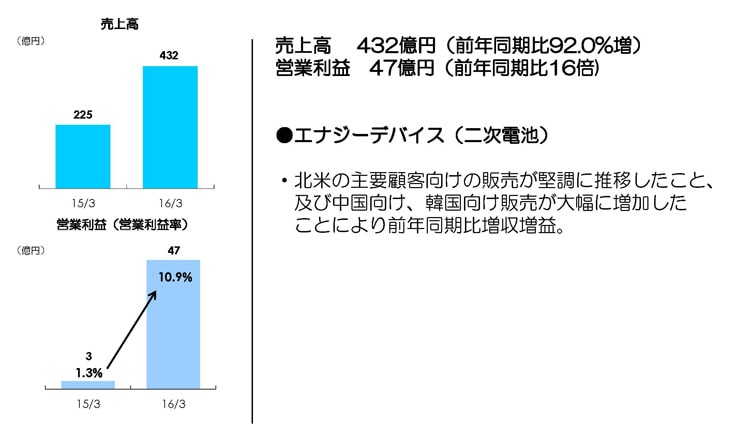

第1四半期各事業の状況(フィルム応用製品事業)

続いて、フィルム応用製品ですが、売上高が432億円、前年同期比約倍増の大幅増収となりました。営業利益は47億円、前年同期比16倍となり、営業利益率も10パーセント以上に回復しました。

二次電池において、北米の主要顧客向け販売が引き続き堅調に推移したこと、中国や韓国市場を中心に顧客ポートフォリオを拡大してきた効果もあり、大幅に増収増益となっております。

セグメント別四半期実績

続きまして、前期第4四半期(以下4Q)から今期第1四半期(以下1Q)にかけての売上、営業利益の推移についてご説明いたします。まずはじめに、受動部品及び磁気応用製品の一部製品を、今期より“その他”に区分変更しております。その影響額は、前期1Qの売上が21億円、4Qが22億円の増加で、営業利益はほとんど影響がありません。

それではセグメント毎に見ていきますと、まず受動部品ですが、売上は4Qから109億円、8パーセント増加しております。コンデンサは自動車向け、産業機器向けMLCCが堅調に推移しました。インダクティブデバイスの売上は、4Qより15億円、4.1パーセントの増加、中国スマートフォン向けなどICT市場向け販売が増加しました。次にその他受動部品の売上ですが、4Qから80億円、12.7パーセントの大幅増加となりました。中国スマートフォン向けを中心に高周波部品が生産能力増強を通して旺盛な需要を取り込んでいること、またカメラモジュール用OISの販売が拡大していることで、ICT市場向けで大きく増加しました。受動部品の営業利益については、4Qの80億円から70億円増加し150億円となっております。4Qには構造改革費用が21億円含まれております。堅調な自動車向け販売や、スマートフォン向け販売の大幅増加により、営業利益率も10パーセントを超え、収益性が向上しています。特に、高周波部品は収益性の高いディスクリート品の販売増加に伴い、大幅に収益が改善しています。

次に、磁気応用製品セグメントですが、売上は4Qから91億円、10.3パーセント減少しました。記録デバイスの売上が4Qから80億円、12.8パーセント減少し、546億円となりました。PC市場悪化の影響でHDD市場環境が期初に想定していた以上に急速に悪化し、HDDヘッドの出荷が大幅に減少しました。一方データセンター用ニアライン向けの出荷はほぼ横ばいで推移しています。以上の結果、HDDヘッド出荷指数は、前期1Qの出荷数量を100として1Qは76となりました。従来の基準では72となり、期初に見込んでいた指数85から約15パーセントの減少となります。ただ、出荷数量は今後徐々に回復するとみており、出荷指数も1Qの76から2Qは90前後に改善すると見込んでいます。その他磁気応用製品の売上は、4Qの259億円から11億円、4.2パーセント減少し248億円となりました。マグネットの売上はHDD向けなどで減少しました。磁気応用製品の営業利益は、HDDヘッドの販売数量の減少が大きく影響し、4Qの63億円から25億円、39.7パーセント減少し、38億円となりました。

次にフィルム応用製品セグメントですが、売上は4Qから2パーセントの微減となっています。中国スマートフォン向け販売が増加していますが、PC用及びタブレット用販売が減少しています。営業利益は、4Q 94億円から半減し47億円となりました。4Qに一時発生収益22億円が含まれていますので、実質25億円、35パーセントの減少となります。スマートフォン向け販売における売価値引きに加え、大型電池の販売構成の減少が主な要因です。

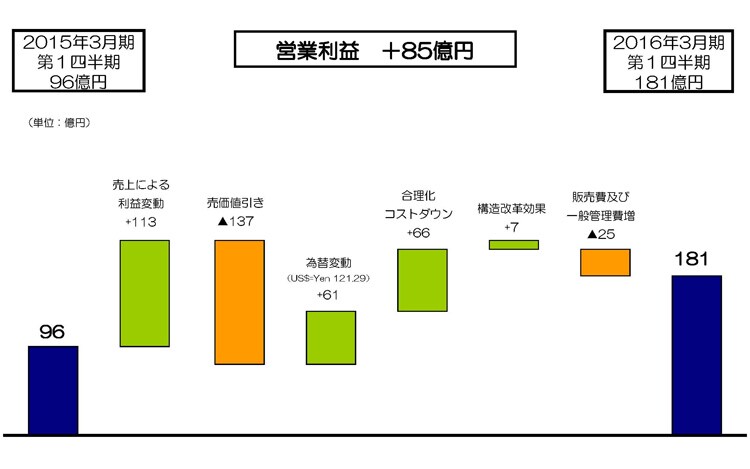

営業利益増減分析

続いて、営業利益の増減分析になります。85億円の増益の要因ですが、まず操業度、品種構成を含めました売上増加により約113億円が増益要因としてあげられます。HDDヘッドの販売数量減少による減益影響があるものの、高周波部品を中心とした受動部品、及び二次電池の販売がスマートフォン向けに大きく増加したこと、また収益性の高い製品の構成が増加したことが主な要因です。

次に売価下落ですが、これにより約137億円の減益要因となりました。円安による為替影響が約61億円の増益。合理化コストダウンでは労務費賃率アップ等のコスト上昇要因に対して、工程改善、自動化等合理化を進めた結果、66億円の増益要因となっています。構造改革効果として約7億円の増益要因。販売費、一般管理費は25億円の減益要因となっていますが、これは新製品開発やモノづくり改革等を推進する為の研究開発費増加が主な要因です。

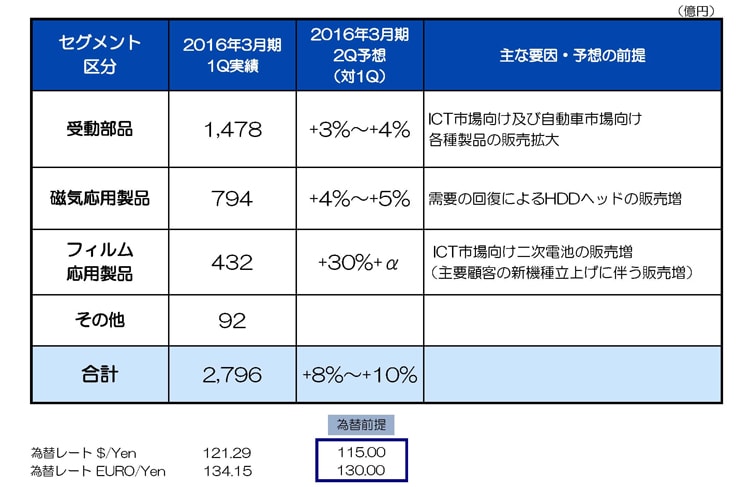

第2四半期の売上高増減イメージ

次に、今期第2四半期(以下2Q)の売上増減のイメージをご説明いたします。

まず受動部品ですが、自動車の販売が中国経済の成長鈍化により落ち込みが懸念されている中、北米市場では販売が堅調に推移することが見込まれること、またECU、ADAS用に自動車への電子部品の搭載部品点数が増加することで、コンデンサ、インダクティブデバイスを中心に堅調に推移すると見込んでいます。スマートフォンについては、中国市場を中心として生産・販売台数に若干減速傾向が現れている中、4G等通信バンド数の増加に伴う搭載部品点数の増加や、幅広い顧客基盤を活かした販売拡大により高周波部品、インダクティブデバイスを中心に引き続き堅調に推移すると見込んでおり、全体で3パーセント~4パーセント増加すると見込んでいます。

磁気応用製品は、HDDの需要が徐々に回復すると見込んでおり、HDDヘッド出荷数量の指数を1Qの76から2Qは90前後を見込んであります。その結果、全体で4パーセント~5パーセントの増加を見込んでおります。

フィルム応用製品は、中国向け販売が引き続き堅調に推移すること、更に主要顧客の新機種立ち上がりによる販売増が見込まれ、全体で30パーセント強の増加を見込んでおります。

その結果、合計としては今期1Qの2,796億円の売上に対して、8パーセント~10パーセントの増加をみております。

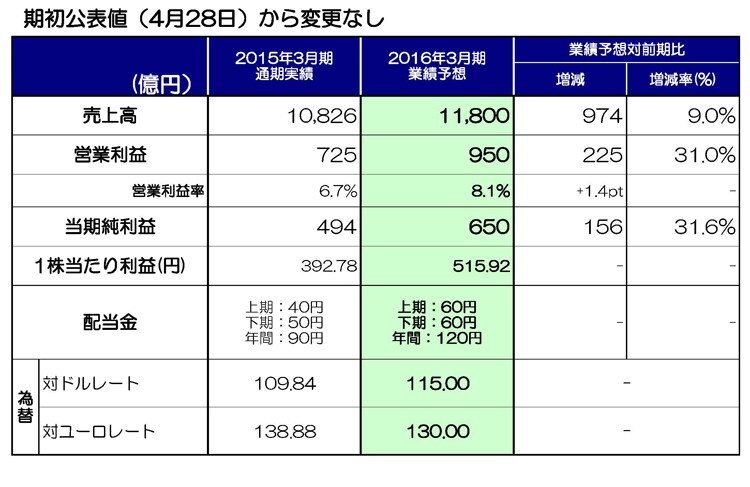

2016年3月期 連結業績予想及び配当金見通し

最後に、通期の連結業績予想でございますが、前回4月に発表させていただいた見通しから変更はございません。売上高は1兆1,800億円、営業利益950億円、当期純利益は650億円としております。先ほど第2四半期の売上増減イメージについてご説明させていただきましたが、下期以降につきましても自動車向け販売が電装化の進行により堅調に推移すると見込まれること、またスマートフォン向け販売も北米主要顧客の新機種立ち上がりが本格化することに加え、中国市場においては高周波部品や二次電池等で顧客ポートフォリオの拡大を活かした堅調な販売が見込まれること、更に風力、太陽光等再生エネルギー市場向け販売も増加していくことを見込んでおります。

第2四半期以降の平均為替レートですが、対米ドルが115円、対ユーロについては130円を前提としております。

以上、私からの説明とさせていただきます。どうもありがとうございました。