[ 2015年3月期 通期 決算説明会 ]2015年3月期 連結業績概要

執行役員 桃塚 高和

桃塚でございます。本日はご多忙のところ、当社2015年3月期決算説明会に多数お集まりいただき、誠にありがとうございます。連結業績概要についてご説明させていただきます。

2015年3月期 通期決算のポイント

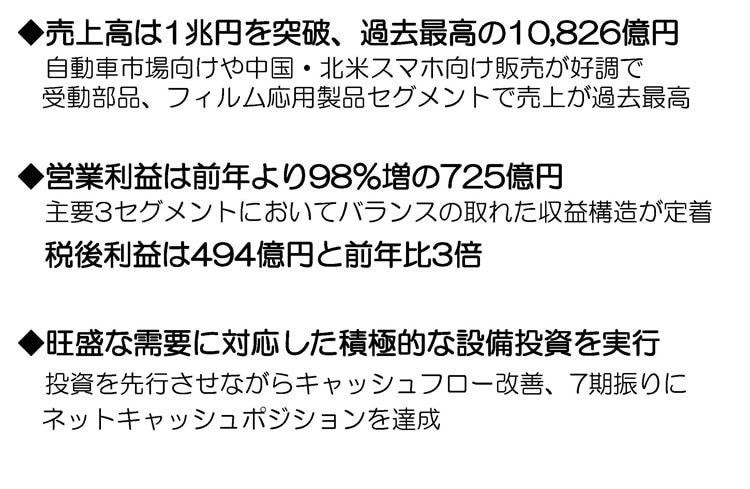

まず、2015年3月期決算のポイントでございますが、売上高が1兆円を突破し、過去最高の1兆826億円となりました。自動車市場向け、また中国北米スマホ向けの販売が好調でございまして、受動部品、フィルム応用製品のセグメントで売上が過去最高を記録しております。

つづいて営業利益ですが、前年より98パーセント増加の725億円。三つの主要のセグメントにおきましてバランスのとれた収益構造が定着してきております。税後利益につきましては494億円と、前年比3倍となっております。旺盛な需要に対応しまして積極的な設備投資を実行してまいりました。中国市場を中心としたスマートフォン需要に対応するために、前回100億円増額して900億円としておりましたが、今回引き続き強い需要に答えるためにもう100億円超投資を行った結果、1,025億円の投資になっております。また、この投資を先行しながらキャッシュフローも改善しまして、7期ぶりにネットキャッシュのポジションを達成しております。

2015年3月期 連結業績概要

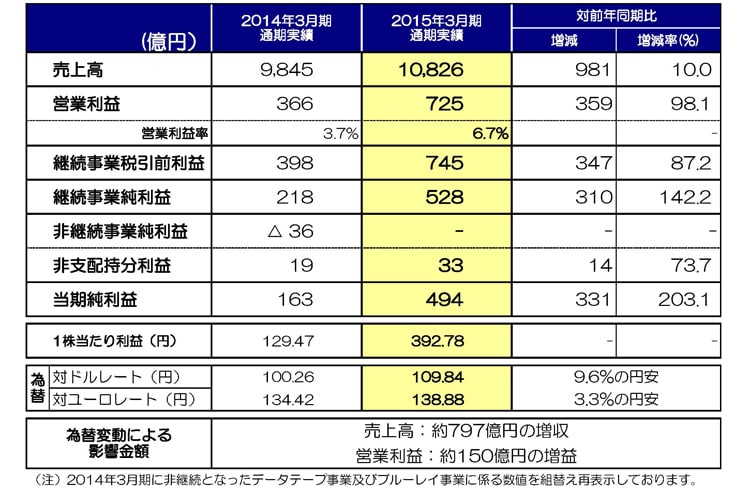

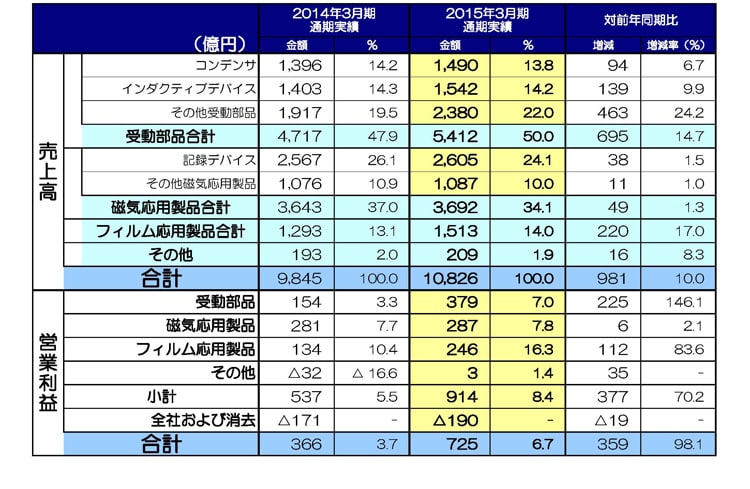

つづいて業績内容の数字でございますが、売上高1兆826億円、前期比981億円、10パーセント増収となっています。営業利益は725億円、前期比359億円、98.1パーセント増益。利益率ですが、6.7パーセントとなりまして3ポイント増加しております。継続事業税引前利益が745億円、前期比347億、87.2パーセント増益。当期純利益ですが494億円、前期比331億、3倍の利益となっております。一株当たり純利益は392円78銭となりました。当期の平均の為替レートでございますが、対ドルで109円84銭、9.6パーセントの円安。対ユーロで138円88銭、3.3パーセントの円安になっています。これによる為替影響額ですが、約797億円の増収、約150億円の増益となっております。為替の感応度につきましてですが、これまでご説明させていただいていますように、円とドルの関係においては1円の変動で営業利益に約14億円影響する形となっております。また、ユーロとの関係においては、これまで同様影響は軽微なものとなっております。

2015年3月期 受動部品事業

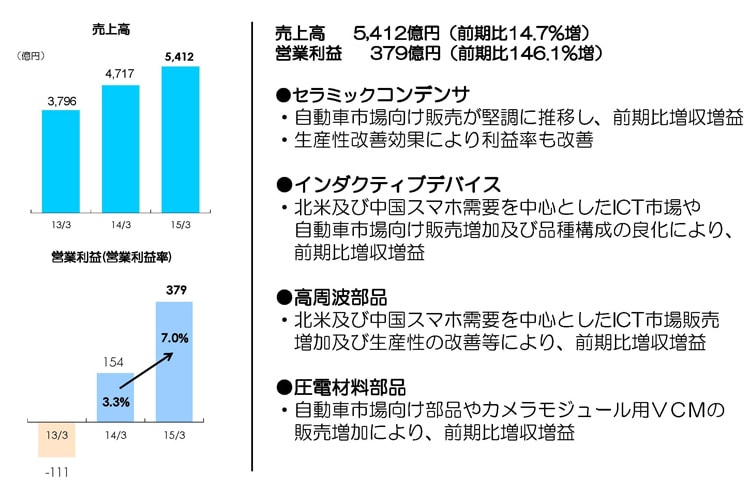

つづいて、各セグメント別の状況について説明いたします。まず受動部品事業ですが、売上高が5,412億円、前期比14.7パーセント増収。営業利益が379億円、前期比146.1パーセント増。営業利益率ですが、前年の3.3パーセントから7パーセントと増加しております。各製品の状況ですが、セラミックコンデンサは自動車向けの販売が引き続き堅調に推移し、前期比増収増益となりました。生産性も改善した結果、利益率も改善しております。インダクティブデバイスは、北米及び中国スマホ向けの販売が大幅に増加するとともに、自動車市場向け販売も増加し、前期比で増収となりました。加えて品種構成の良化もあった結果、大幅な増益を達成しております。高周波部品につきましても、北米及び中国スマホ向けLTE市場の伸びに合わせて、ICT市場向け販売が好調に推移しました。特にディスクリート品の販売が好調でございました。また、生産性の改善もありまして、前期比増収増益となっております。圧電材料部品につきましても、自動車部品とカメラモジュール用のVCMの販売増加によって前期比増収増益となりました。

2015年3月期 磁気応用製品事業

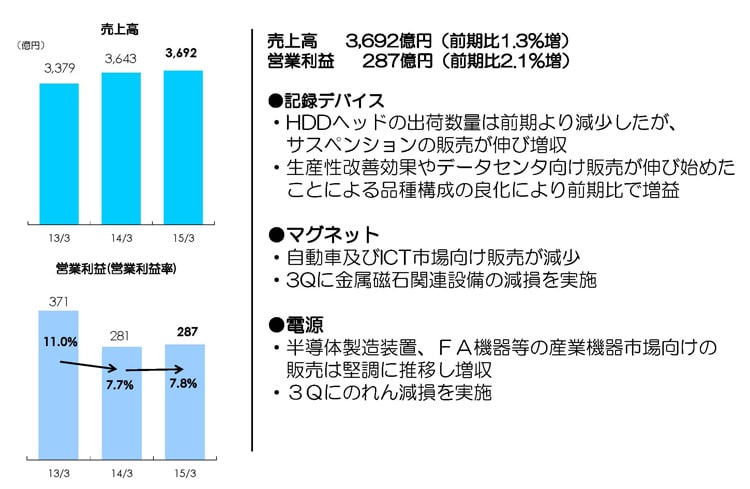

つづきまして、磁気応用製品事業でございますが、売上高が3,692億円、前期比1.3パーセント増加。営業利益が287億円、前期比2.1パーセント増。営業利益率は7.8パーセントと前期並みになっております。記録デバイス事業ですが、まずHDDヘッドの出荷数量は前期より減少しましたが、サスペンション部品の販売が伸びたことで、全体では増収となっております。生産性の改善、固定費削減やデータセンタ向け販売がここへ来て伸び始めたことによる品種構成の良化により、前期比増益となっております。マグネットについては、自動車及びICT市場の販売が前期比減少でまだ苦戦をしております。3Qに金属磁石関連の設備の減損を約31億円実施しました。今後は自動車分野及び産業機器分野に、経営資源を集中させて改善を加速させていきたいと考えております。電源は、半導体製造装置、FA機器など産業機器市場向けの販売が堅調に推移して増収となっております。3Qにのれんの減損を22億円計上しております。

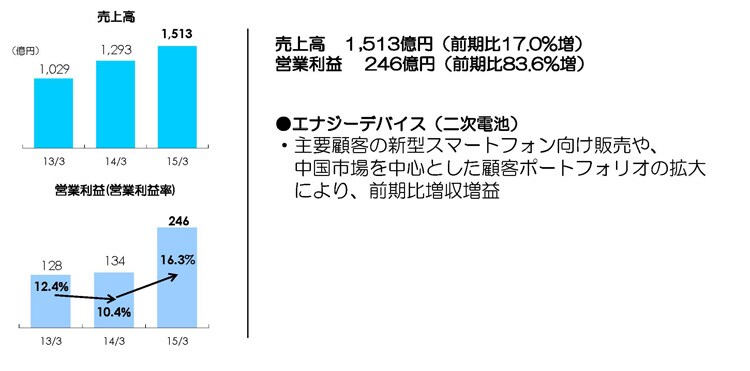

2015年3月期 フィルム応用製品事業

つづいて、フィルム応用製品でございますが、売上高が1,513億円、前期比17パーセント増。営業利益が246億円、前期比83.6パーセント増ということで、営業利益率が前年の10.4パーセントから16.3パーセントと大幅に利益率が向上しております。主に二次電池における主要顧客の新型スマートフォンの販売が好調に推移しました。通常であればこの4Qは出荷が落ち込む傾向があったのですが、今期は引き続き需要が旺盛だったということで、落ち込みが少なく推移しました。また併せて中国市場を中心に顧客ポートフォリオの拡大によって大幅に増収増益を記録しております。

2015年3月期 セグメント別通期実績

その他の製品ですが、売上高は209億円、前期比16億円、8.3パーセント増収。営業利益は前年の32億円の赤字から3億円の黒字となっております。これは新規事業の収益性が改善したことが大きな要因でございます。全社の営業損失ですが、前年の171億円のマイナスから190億円のマイナスとなっております。これは開発費用及びシステム関連費用の増加によるものでございます。

営業利益増減分析

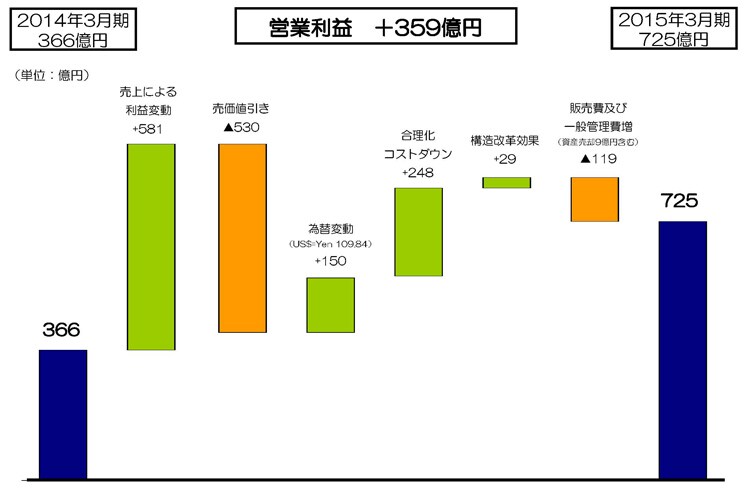

つづきまして、営業利益増加の要因分析です。操業度、品種構成を含めました売上の増加による利益変動で約581億円の増益要因。特に受動部品の販売が、車載及びICT向けに1年を通して好調に推移したこと、また、二次電池もスマートフォン用の販売が大幅に増加したことによって増益要因となっております。HDDヘッドもデータセンタ向けの販売の伸びによって製品ミックスが良くなったことが増益要因になっております。

次は売価下落ですが、これにより約530億円の減益要因となりました。円安による為替影響が約150億円の増益。合理化コストダウンでは、引き続き賃率、労務費のアップや原材料の値上げ等がございましたが、それらを吸収してHDDヘッドや受動部品等で生産性改善や合理化が進んだ結果、全体で約248億円の増益要因となっております。構造改革効果としては約29億円の増益要因。販売費、一般管理費の増加は前年からの資産売却益の増加9億円を含んで、約119億円の減益要因となっております。

2015年3月期 セグメント別四半期実績

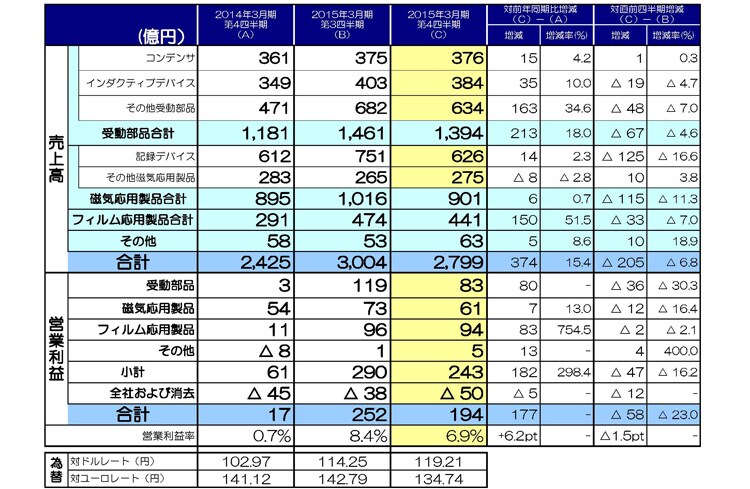

つづきまして第3四半期から第4四半期にかけての売上利益の変化ついて説明させていただきます。全社第4四半期の売り上げは、第3四半期の3,004億円から205億円6.8パーセント減少し、2,799億円となっております。営業利益につきましては、第3四半期252億円から58億円減少の194億円となりました。セグメント別に見ますと、まず受動部品の第4四半期ですが、第3四半期の1,461億円の売り上げから67億円、4.6パーセント減少の1,394億円となっています。コンデンサにつきましては1億円、0.3パーセント増加の376億円となりまして、ほぼ横ばいで推移しております。自動車市場向け、また産機市場向けが引き続き堅調に推移しております。

インダクティブデバイスの売上は、第3四半期より19億円、4.7パーセント減少の384億円となっております。これは第4四半期は中国の旧正月の影響で、中国スマートフォンや北米スマートフォンの生産が前四半期では減少した結果、ICT向け販売が減少しております。その他受動部品の売上は、48億円、7パーセント減少の634億円となっております。インダクティブデバイス同様、旧正月休みの影響で中国スマホ、北米スマホ向けの高周波部品や圧電材料部品の売上が減少しました。

受動部品の営業利益につきましては、第3四半期の119億円から36億円減少して83億円となっております。また第4四半期には構造改革費用が21億円含まれております。全体としましては、自動車市場向け、産機市場向けの販売が堅調に推移したもののやはり春節の影響で主にICT市場向けの販売が減少した結果、全体で減収減益となっております。エプコスののれん費用は4億円でございます。

つづいて、磁気応用製品のセグメントですが、第4四半期の売上が第3四半期の1,016億円から115億円、11.3パーセント減少の901億円になりました。記録デバイスの売上は、125億円、16.6パーセント減少の626億円。旺盛な需要があった第3四半期より一転してHDDメーカーの在庫調整や第3四半期で第4四半期から前倒し出荷があった反動等でHDDヘッドの出荷が当初の想定を下回る状況になっております。一方、データセンタ用のニアライン向けの出荷は横ばいで推移しております。この第3四半期のHDDヘッドの出荷指数は、前回見込みでは95で想定しておりましたが、実績は90となっております。その他磁気応用製品の売上は、10億円、3.8パーセント増加の275億円となっております。電源は、産機市場や自動車市場向けで販売が伸びております。

磁気応用製品の営業利益は、第3四半期の73億円から12億円、16.4パーセント減少の61億円となりました。記録デバイスの利益がHDDヘッドの出荷数量減により減少しました。

次に、フィルム応用製品の第4四半期ですが、第3四半期の474億円から33億円、7.0パーセント減少の441億円となっております。営業利益は第3四半期の96億円から2億円減少し94億円となりました。この営業利益の中には、一部資産売却による利益、22億円を含んでおります。例年は、先ほどお話しましたように主要顧客向けの生産水準が第3四半期から第4四半期でかなり落ち込む傾向がございますが、今年は落ち込みが小さかったことや、新規顧客からの受注が増加したこと等によって、第4四半期は、売上・営業利益共に減少率が低く推移しております。

その他の製品につきましては、10億円の増収となり営業利益は4億円の増加の5億円となっております。全社損益ですが、第3四半期の38億円のマイナスから第4四半期は50億円のマイナスと、12億円マイナスが増加しております。第3四半期は土地の売却益7億円を含んでおります。

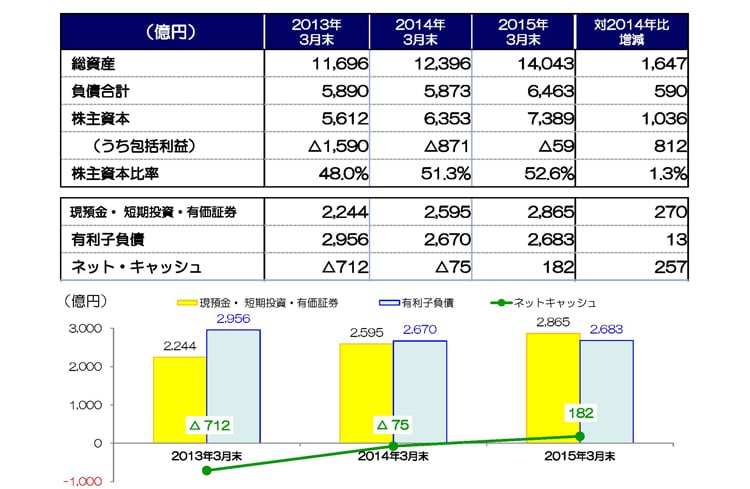

財政状態

つづきまして、財政状態でございます。前期末(3月末)との比較でございますが、総資産は1兆4,043億円となり、前期末比1,647億円の増加となっております。負債合計は6,463億円で、前期末比590億円の増加となっております。株主資本は7,389億円、前期末比1,036億円の増加、うち包括利益は、マイナスの59億円で、前期末比で812億円マイナスが減少となっております。これは為替が前期末から大幅に円安になったことで外貨換算調整勘定が906億円増加したことが主な要因でございます。株主資本比率は52.6パーセントと前期比1.3パーセント増加。現預金及び短期投資、また有価証券を合わせた残高は、2,865億円となりまして、前期末270億円の増加となっております。一方、有利子負債は、2,683億円で前期末比13億円増加。この結果、手元流動性から有利子負債を引いた金額がプラス182億円で、ネットキャッシュ状態となり、2015年3月期に目指しておりました実質無借金が達成できた状況になりました。

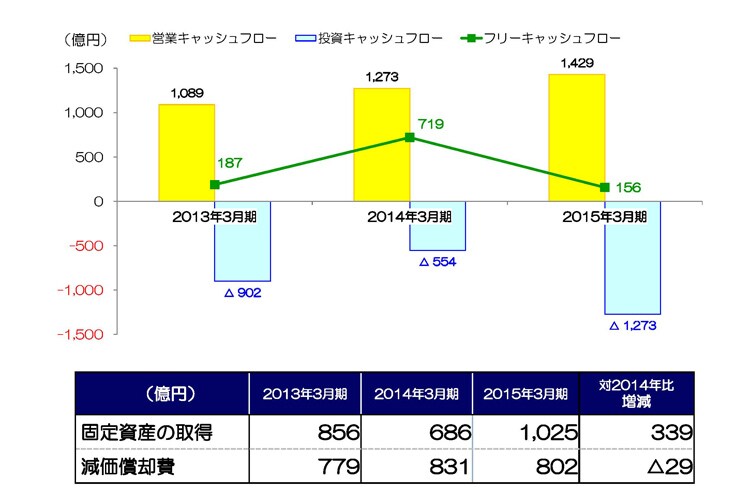

フリー・キャッシュフロー

最後にフリーキャッシュフローでございますが、営業キャッシュフローが1,429億円、投資キャッシュフローにつきましては1,273億円で、フリーキャッシュフローが156億円となっております。ICT市場の旺盛な需要に対応しまして、減価償却費を超える設備投資を行っておりましたが、営業キャッシュフローの増加でフリーキャッシュフローがプラスとなっております。以上、私のほうから2015年3月期の連結業績概要の説明とさせていただきます。どうもありがとうございました。