[ 2014年3月期 通期 決算説明会 ]2014年3月期 連結業績概要

執行役員 桃塚 高和

桃塚でございます。本日はご多忙中のところ、当社2014年3月期通期決算説明会に多数お集まりいただき、誠にありがとうございます。

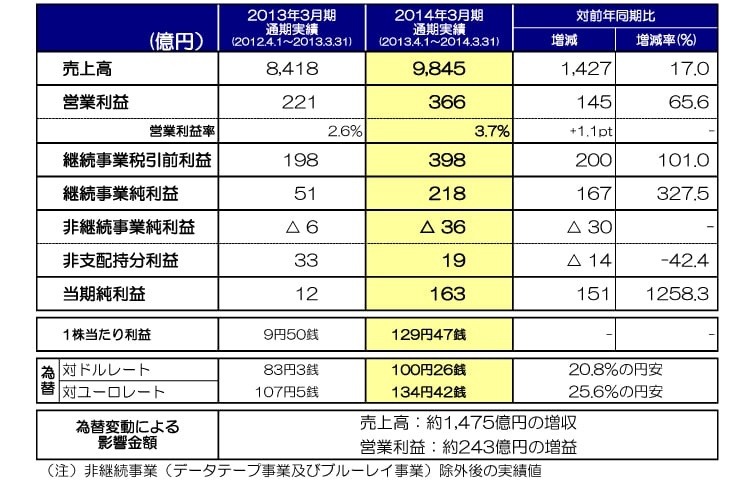

2014年3月期 連結業績概要

それでは、私のほうから2014年3月期の連結業績概要についてご説明させていただきます。これまでにご説明いたしておりました、データテープ事業からの撤退に合わせまして、ブルーレイ事業からの撤退も完了したことに伴いまして、両事業に係る損益は非継続事業として連結損益決算書に表示しております。

これに伴いまして、前年の数値についても組み替えております。

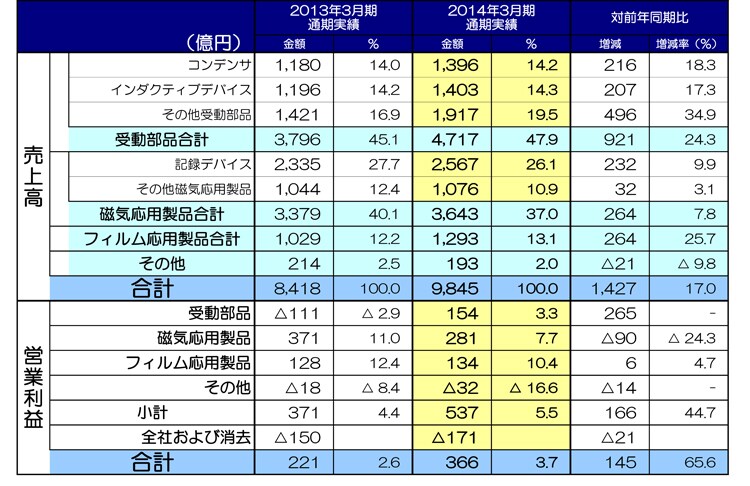

両事業を除きました継続事業の売上高は9,845億円となり、前期比1,427億円、17%の増収となりました。これは年間での過去最高の売上となっております。営業利益は366億円となり、前期比145億円、65.6%の増益となっております。継続事業税引前利益は398億円、継続事業純利益は218億円でございます。非継続事業になりましたデータテープ事業及びブルーレイ事業の純利益は、36億円の赤字でございます。これらから、非支配持分利益の19億円を控除しました当期純利益は163億円となり、前期比151億円の増益となっております。一株当たりの純利益ですが、129円47銭となっております。平均為替レートでございますが、対ドルで100円26銭、20.8%の円安、対ユーロにつきましては134円42銭、25.6%の円安となりました。これらの為替変動による影響額は、売上高で約1,475億円の増収、営業利益で約243億円の増益となっております。為替の感応度につきましては、これまで円とドルの関係におきまして、1円の変動において営業利益で年間約15億円の影響になるとご説明させていただいておりましたが、前期製品構成の変化及びドル建て購買の割合を増やしてきました結果、この新しい期より1円の変動で営業利益が約14億円の影響になると見込んでおります。また、ユーロとの関係につきましては、これまで同様、その影響は軽微なものでございます。

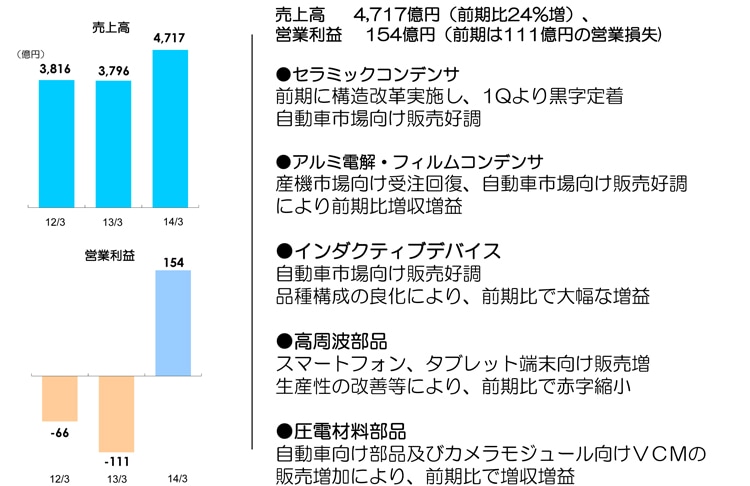

2014年3月期 受動部品事業

つづきまして、セグメント別業績をご説明いたします。まず、受動部品事業でございますが、売上高が4,717億円、前期比24%増収、営業利益につきましては、前期の111億円の営業損失から154億円と三期ぶりに黒字回復、大幅に増益になっております。これは円安による為替影響もございますが、構造改革の効果や自動車及びスマホ向けの販売が好調に推移した結果によるものです。個々に見ますと、セラミックコンデンサは、構造改革実施した結果、第一四半期より黒字が定着しております。特に自動車市場向けの販売が好調でございました。アルミ電解コンデンサやフィルムコンデンサにつきましても、産機市場向けに受注が回復していることや、自動車市場向けの販売も好調に推移した結果、前期比増収増益になっております。インダクティブデバイスについても前期比大幅な増益になっております。これは、自動車市場向けの販売が好調に推移し、またこれによって品種構成も改善したことによるものです。高周波部品につきましては、スマートフォン、タブレット端末向けの販売が増加したことや、生産性の改善等により前期比では赤字が縮小してきております。圧電材料部品については、自動車市場向け及びカメラモジュール向けのVCMの販売が増加して、前期比増収増益になっております。受動部品事業の構造改革費用ですが、通期で27億円発生し、前期の42億円から15億円減少しております。エプコスののれん費用ですが、当期は34億円で前期より2億円減少しております。

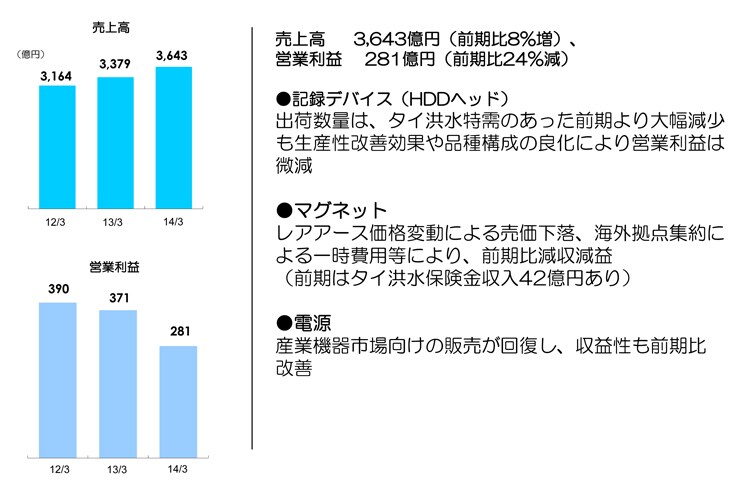

2014年3月期 磁気応用製品事業

つづいて、磁気応用製品事業でございますが、売上高が3,643億円、前期比8%増、営業利益は281億円、前期比24%減になっております。記録デバイス事業ですが、HDDヘッドの出荷数量は、タイ洪水の特需があった前期より減少しましたが、生産性の改善効果、また品種構成の良化によって、営業利益の減少はわずかにとどまっております。次にマグネット事業ですが、これは前期に比べてレアアース価格の変動による売価下落、また海外拠点を集約したことによる一時費用等の増加によって、前期比減収減益で赤字となっております。ただ、前期についてはタイの洪水の保険金、このマグネットでは42億円を計上しておりました。電源事業は、産業機器市場向けの販売が回復した結果、収益性については前期よりも改善しております。磁気応用製品事業の構造改革費用は19億円となり、前期より13億円減少しております。

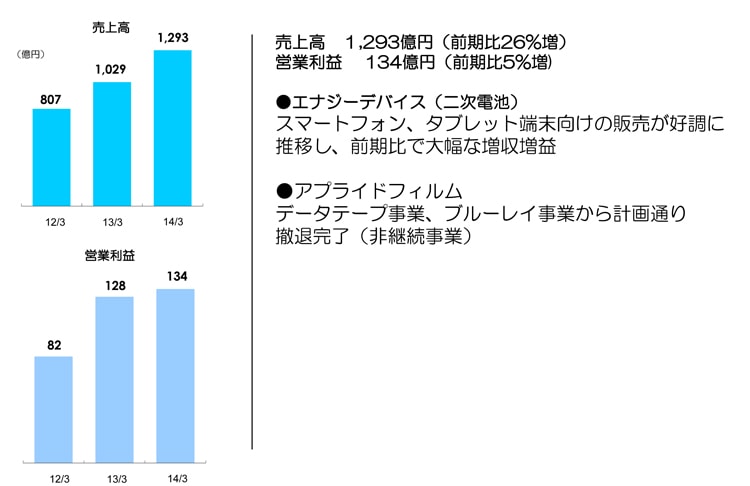

2014年3月期 フィルム応用製品事業

つづいて、フィルム応用製品事業でございますが、売上高が1,293億円、前期比より26%増収、営業利益は134億円、前期比5%増益になっております。エナジーデバイス(二次電池)は、スマートフォン、タブレット端末向けの販売が好調に推移しました。また主要顧客の販売増加とともに、新しい顧客へのビジネス拡大も寄与しており、前期比で大幅な増収増益となっております。アプライドフィルムにつきましては、データテープ事業とブルーレイ事業からの撤退が計画通り完了しております。その結果、機能性フィルム事業がアプライドフィルムに残っておりますがが、この販売が低調に推移した結果、赤字が残っております。フィルム応用製品事業の構造改革費用は23億円が継続事業として当期に発生しております。

2014年3月期 セグメント別通期実績

主要3セグメントについては只今ご説明したようになりましたが、その他の製品につきましては、この表にございますように売上高193億円で、前期比9.8%の減収、営業利益につきましては32億円の赤字で前期の18億円の赤字より赤字が拡大しております。これは新事業の費用が増加したことによります。

次に全社の営業損失ですが、前期の150億のマイナスから171億円のマイナスと、損失が増加しておりますが、これは一時費用及びシステム投資関連の費用が増加したことによります。

営業利益増減分析

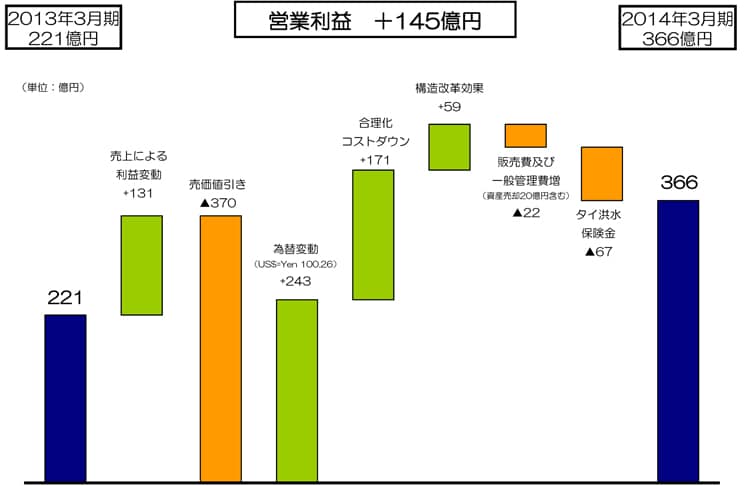

つづきまして、前期との営業利益の比較、145億円の増益の要因分析でございます。操業度や品種構成要因を含んだ売上の増加による利益変動で約131億円の増益要因となっています。前期比で受動部品の販売が大幅に増加、また、操業度がアップしたことが増益要因となっております。また、エナジーデバイス(二次電池)も販売が大幅に増加しており、増益要因となっております。売価下落により、前期比で約370億円の減益、円安による為替影響により、約243億円の増益となっております。次に、合理化コストダウンです。中国地区につきましては、賃率アップの影響等の減益要因がございましたが、全体としては、原材料の値下げ等により前期比で171億円の増益要因となっております。また、構造改革効果としましては、約59億円の増益要因となりました。主に、拠点集約、海外での人員削減効果によるもので、受動部品事業で約46億円、磁気応用製品事業で約13億円となっております。販売費・一般管理費の増加により22億円の減益要因となっています。これには資産売却益20億円を含んでおります。また、前期受け取りましたタイ洪水による保険金が無くなったことで、67億円の減益要因となっております。以上により当期は366億円の営業利益となりました。

セグメント別四半期実績

つづきまして、第三四半期から第四四半期にかけての、売上利益の増減要因について簡単に説明させていただきます。まず初めに、構造改革費用ございますが、第四四半期において継続事業で約60億円発生しております。非継続事業では、ブルーレイ事業等の撤退事業で約1億円発生しました。つづいて、セグメント別の売上と営業利益についてですが、受動部品事業では第三四半期から0.9%増加し、1,181億円の売上となっております。コンデンサについては、第三四半期から4%増加して、361億円の売上となりました。第三四半期に引き続き、自動車市場向けの販売は顕著に推移しましたが、需要のピークを過ぎましたゲーム機器向けの販売が減少しました。欧州市場における産業機器及び自動車市場向けの販売は堅調に推移しました。次にインダクティブデバイスについての第四四半期の売上ですが、349億円となり、第三四半期から横ばいとなりました。自動車市場向けの販売は堅調に推移しておりますが、通信機器市場向け及び情報機器市場向けの販売が減少しました。最後に、その他受動部品の売上ですが、第三四半期から0.8%減少の471億円となっております。第三四半期において受注が旺盛でございました大手スマートフォン・タブレット端末メーカー向け高周波部品の販売が、生産調整等で減少いたしました。その一方、第三四半期に調整があった影響で販売が低調でありましたカメラモジュール用のVCMの受注が回復し、自動車市場向け製品の販売と併せて、全体として堅調に推移しました。

受動部品事業の営業利益につきましては、第三四半期の61億円から58億円減少し、3億円となりました。大手スマートフォン・タブレット端末メーカーの生産調整の影響や中国における旧正月休みによる操業度の低下等の季節的要因もあり、高周波部品やインダクティブデバイスの利益が減少しました。構造改革費用は、第三四半期の約2億円から約15億円と増加しました。

次に、磁気応用製品事業でございますが、第四四半期の売上は、第三四半期から6.5%減少し、895億円になりました。その中で記録デバイスの売上は、第三四半期において旺盛でありましたWindowsXP買い替えの需要や新型ゲーム機向けの需要が一陣したことでHDDヘッドの出荷数量が減少し、第三四半期から11.3%減少し、612億円となっております。その他磁気応用製品の売上は、第三四半期から5.6%増加の283億円となっております。マグネットは自動車市場向け、電源は産機市場向けに販売が堅調に推移しました。磁気応用製品事業の営業利益は、第三四半期の103億円から49億円減少し、54億円となりました。HDDヘッドの出荷数量減に伴う利益減少や、季節的要因による稼働減等によって減益になっております。磁気応用製品事業の第四四半期の構造改革費用につきましては、約19億円発生しました。

次に、フィルム応用製品事業ですが、売上は、第三四半期から29%減少し、291億円となりました。第四四半期は、主要顧客の生産調整の影響で二次電池の販売が減少しております。フィルム応用製品事業の営業利益は、第三四半期の68億円から57億円減少し、11億円となりました。これも主要顧客の生産調整による販売減によるものです。フィルム応用製品事業の第四四半期の構造改革費用は、約23億円となりました。

その他製品につきましては、15億円の増収となりましたが、営業利益については横ばいで推移しました。

全社の営業損失については、第三四半期44億円に対し、第四四半期は46億円となり2億円増加しております。

財政状態

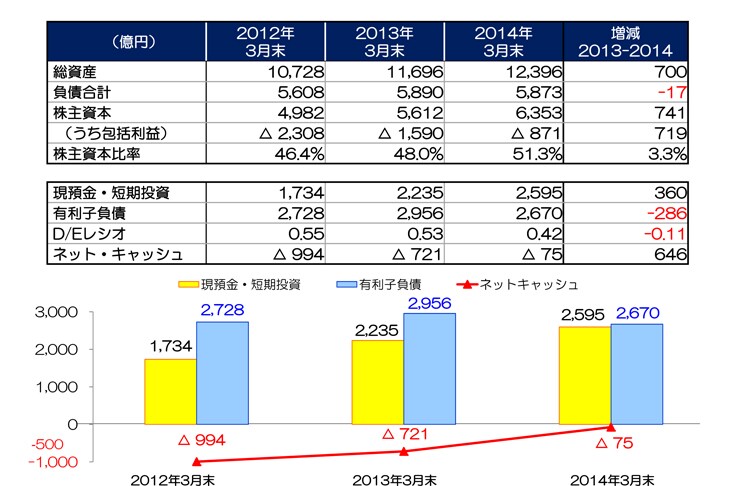

当期(2014年3月期)3月末の財政状態について、前期(2013年3月期)3月末時点からの変化をご説明申し上げます。まず、総資産ですが、1兆2,396億円となり、前期末比700億円の増加となっております。負債は5,873億円。株主資本は、6,353億円となり、前期比741億円の増加となっております。これにより株主資本比率は51.3%と50%を上回ることができました。つづいて、現預金及び短期投資、手元流用性の残高ですが、当期3月末で2,595億円となり、前期末比360億円の増加となっております。一方、有利子負債については、2,670億円で前期末比286億円の減少となりました。この結果、ネットキャッシュは、前期末比で646億円改善しまして、マイナス75億円となり、2015年3月期に目指しておりました実質無借金が前倒しでほぼ達成できておる状況でございます。これまでにも進めてまいりました購入設備費用の減少や、在庫削減等により、キャッシュポジションは着実に改善されております。

フリー・キャッシュ・フロー

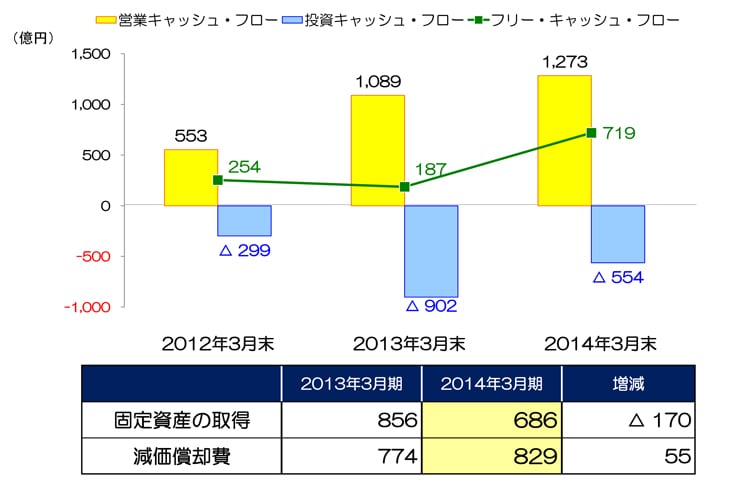

あわせてフリーキャッシュフローにつきましても、営業キャッシュフロー1,273億円、投資キャッシュフローが554億円マイナスとなった結果、719億円となり、前期より大幅に改善しております。

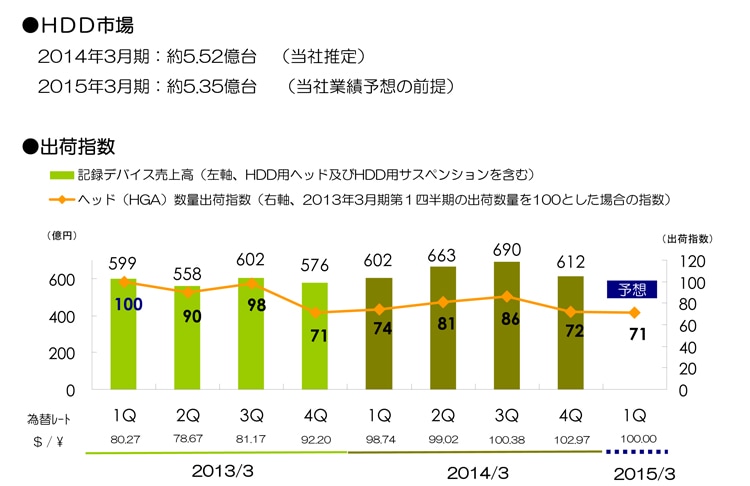

記録デバイス事業について

つづいて、記録デバイス事業のHDDヘッドの状況について簡単にご説明いたします。HDD市場台数ですが、2014年3月期におきましては、約5億5,200万台と見ております。2015年3月期につきましては、5億3,500万台で予想をおいております。このHDD市場を前提としました当社のHDDヘッドの出荷指数でございますが、2013年3月期、第一四半期の出荷数量を100とした場合、2014年3月期の第四四半期は72でございました。また、この2015年3月期第一四半期につきましては71を予想しております。

構造改革の進捗について

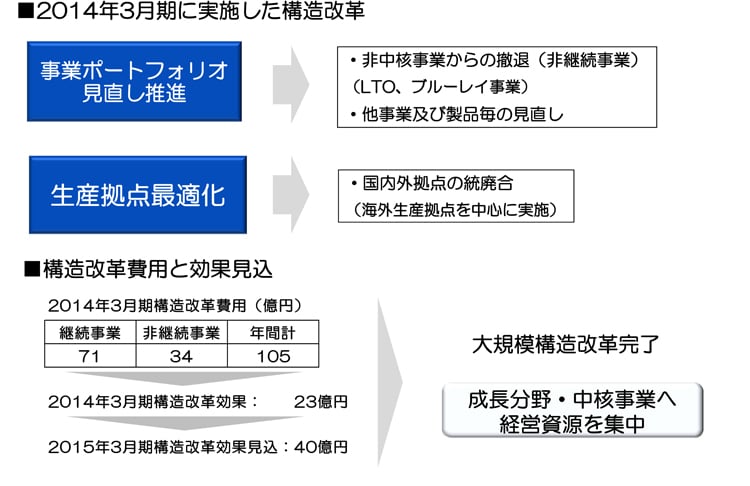

最後になりますが、当期(2014年3月期)における構造改革の進捗結果についてご説明いたします。事業ポートフォリオ見直し、ポートフォリオの適正化におきましては、非中核事業からの撤退としてこれまで進めてまいりましたが、データテープ事業の生産に併せてブルーレイ事業につきましても当期末で生産終了が完了いたしております。または、生産拠点の最適化におきましては、ものづくり力の強化を目指して、拠点の統廃合を海外中心に進めてまいりました。それによって当初は、構造改革費用として全社で100億円を予定しておりましたが、実績としましては、継続事業分として71億円、非継続事分として34億円となり、トータルでは105億円となりました。この実施しました構造改革により、当期実現した金額は約23億円。また、2015年3月期の実現見込みの分については、前回発表した通り、約40億円を見込んでおります。これまでもご説明させていただいておりますように、当期が構造改革の仕上げの期となり、大規模な構造改革はこれで終了となります。今後は、成長分野、中核事業へ経営資源を集中させ、その取り組みを強化していく所存でございます。私からの2014年3月期の業績概要の説明については以上とさせていただきます。どうもありがとうございました。