2025年3月期 通期 決算説明会

社長執行役員CEO 齋藤 昇

齋藤です。本日はお集まりいただきまして、誠にありがとうございます。

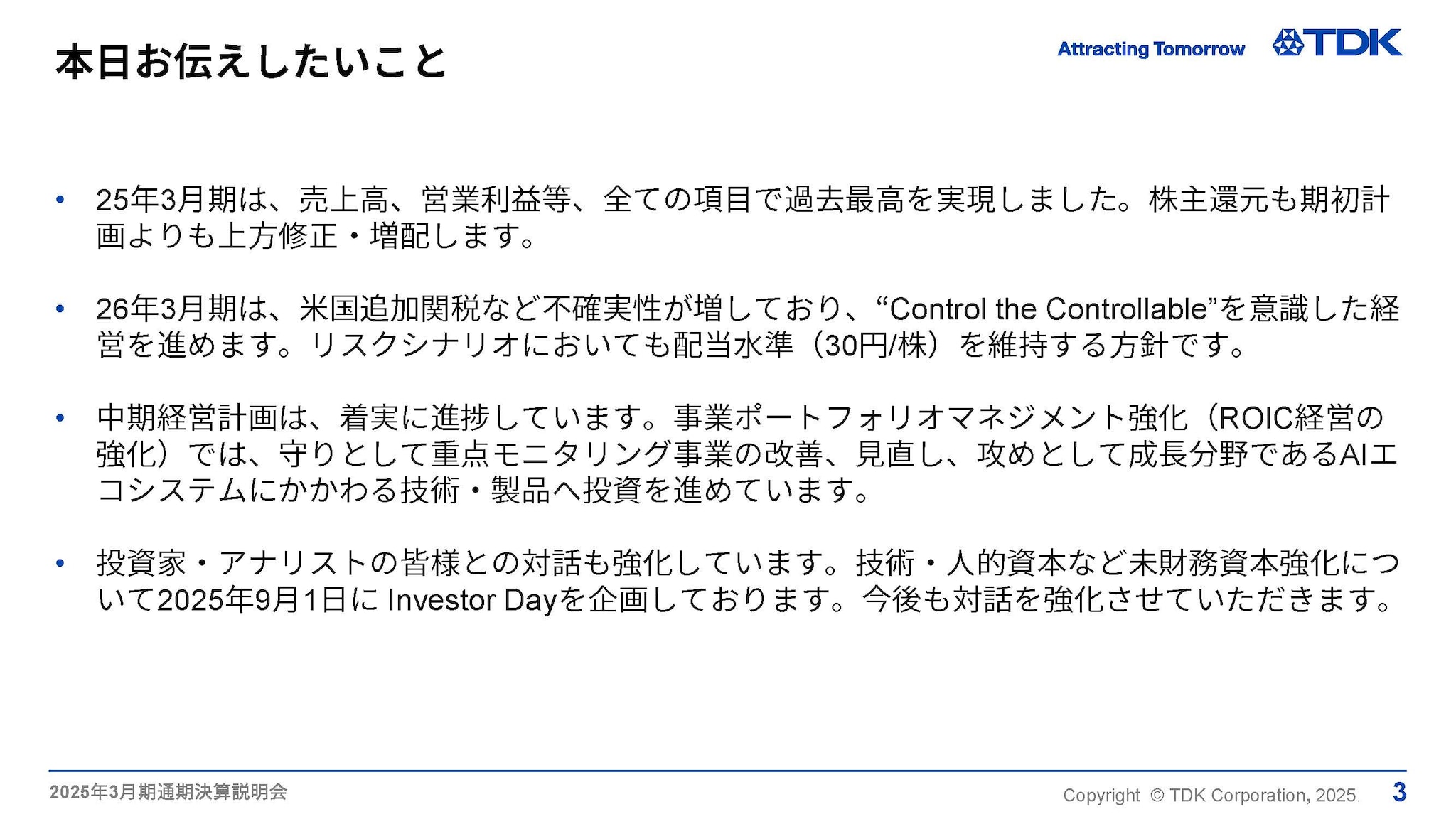

まず、本日お伝えしたい事について、冒頭にお話しさせていただきます。

25年3月期は、増収増益となり過去最高を更新する事ができました。また、フリー・キャッシュ・フローも想定を上回る実績となり、株主還元も期初計画より上方修正し、増配としました。

26年3月期については、米国新政権発足以降の追加関税措置の影響により経済環境見通しが非常に困難なため、ベース、リスクの2つのシナリオで業績予想をつくりました。ただし、株主還元については、リスクシナリオにおいても1株当たり30円を維持する予定です。

中計の2年目入りましたので、その進捗、特にポートフォリオマネージメント強化、すなわち成長戦略の進捗を説明します。重点モニタリング事業への対応進捗とともに、当社にとって中長期で大きなポテンシャルであるAIエコシステムへの投資、成長戦略を説明します。

また、投資家・アナリストの皆さまとの対話も強化しています、中計のもう一つの柱である未財務資本の強化については、あらためて9月1日に、その進捗の詳細を説明させていただく予定です。

以上が本日お伝えしたいことのポイントとなります。

このあとは山西より説明をさせていただきます。

2025年3月期 連結業績概要

副社長執行役員 山西 哲司

山西でございます。本日はご多忙のところ当社2025年3月期の通期決算説明会に多数ご参加いただき誠にありがとうございます。それでは私より連結業績概要および通期業績の見通しについてご説明いたします。

2025年3月期 通期決算のポイント

まず、2025年3月期通期決算のポイントについてご説明します。

当社の業績に影響を与えるエレクトロニクス市場では、ICT関連製品の生産は前年同期比で増加し、スマートフォン、ノートパソコン、タブレット端末等の需要は堅調に推移しました。また、データセンタ向けニアライン用HDDの需要も大幅に回復しました。

一方で、産業機器市場では、設備投資需要全般が低調に推移、また自動車市場においては、BEV(電気自動車)の需要が停滞し、期初に想定していた部品需要を下回る結果となりました。

このような経営環境のなか、当期において自動車市場向け需要の減少等により受動部品、センサが減収、産業機器市場向け需要の回復遅れもあり、産業機器用電源や受動部品、センサの販売が減少しました。一方で、ICT市場における部品需要の回復や新製品の販売貢献等により、センサ、HDDヘッドやサスペンション、小型二次電池の販売は大幅に増加し、当期売上高は4.8%の増収となりました。

営業利益については、大幅な円安やICT市場向け製品の出荷増に加え、合理化や前年度に実施した構造改革の効果等により前年同期比29.7%の増益となり、売上・利益とも過去最高を更新しました。

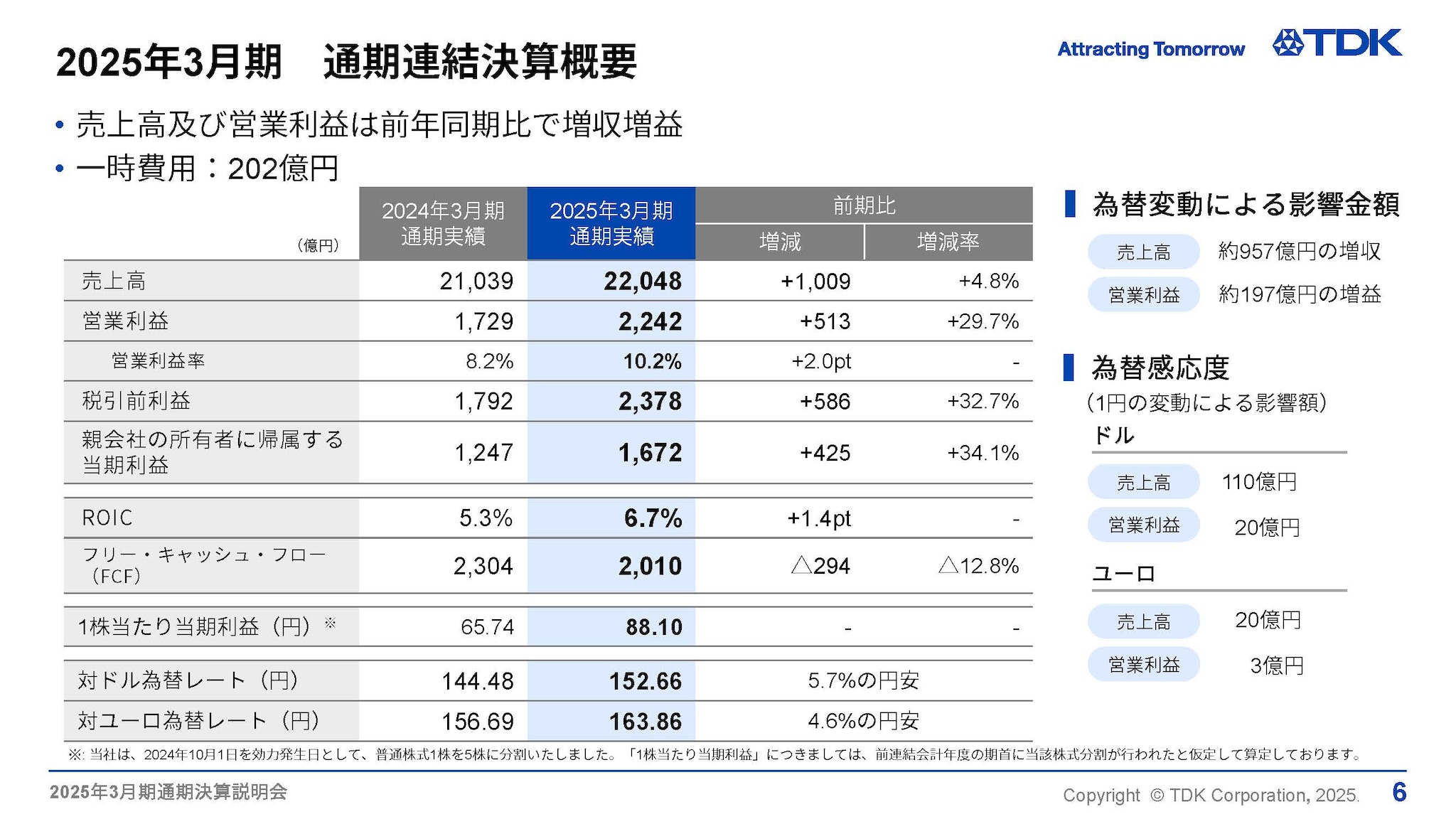

2025年3月期 通期連結決算概要

通期業績概要についてご説明します。

対ドル等の為替変動で、売上高が約957億円の増収、営業利益で約197億円の増益影響を含み、売上高2兆2,048億円、前期比1,009億円、4.8%の増収、営業利益は一時費用202億円を含み2,242億円、前期比513億円、29.7%の増益、税引前利益は2,378億円、前期比586億円、32.7%の増益、当期利益は1,672億円、前期比34.1%の増益となり、全ての項目で過去最高を更新しました。1株当たり利益は88円10銭となります。為替の感応度につきましては、円とドルの関係では、前回同様1円の変動で年間約20億円、円とユーロの関係では、約3億円と試算しております。

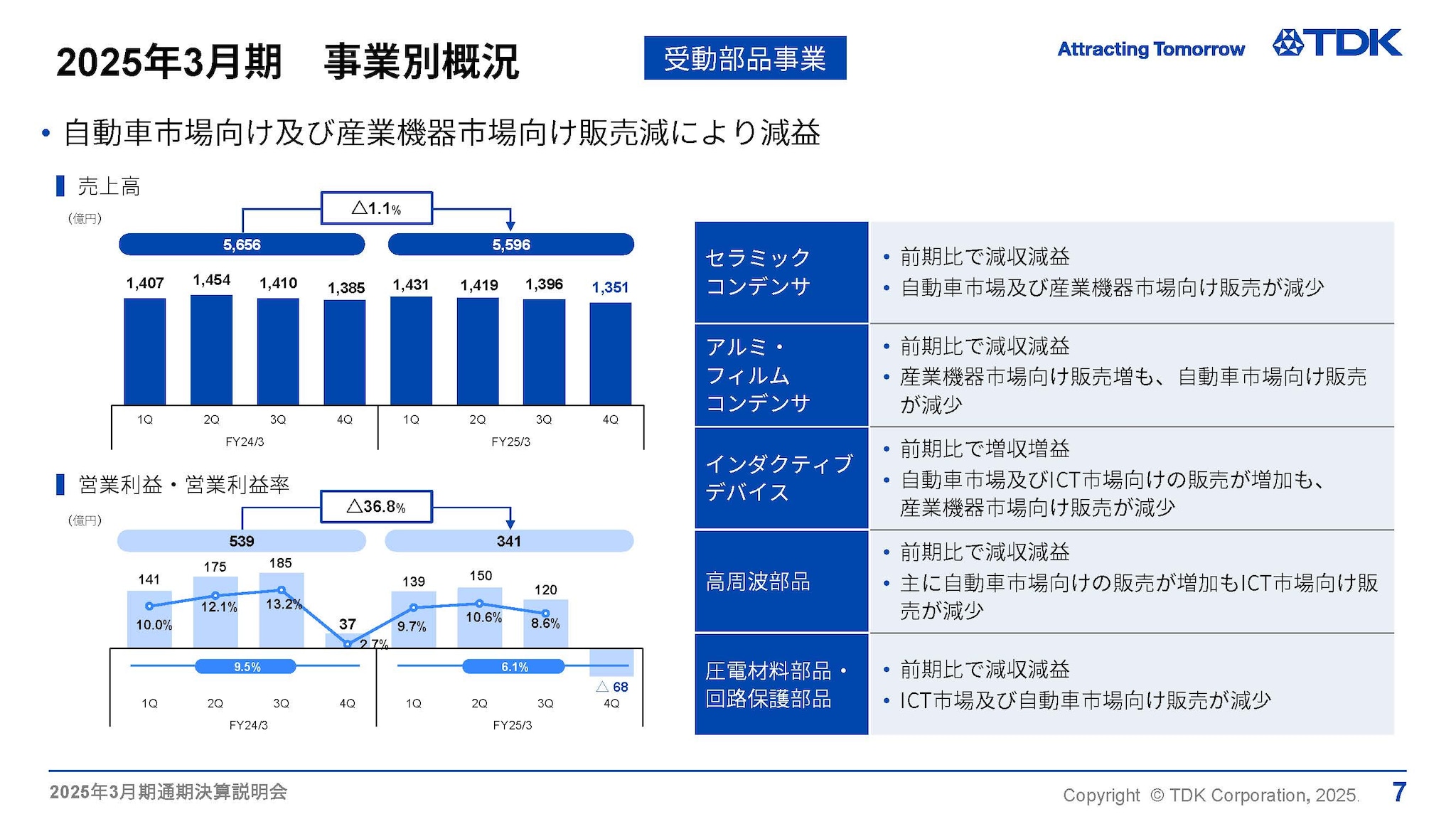

2025年3月期 事業別概況 -受動部品事業-

続きまして通期のセグメント別の状況についてご説明します。

受動部品事業は、自動車市場及び産業機器市場向け販売が減少し、売上高は5,596億円、前期比1.1%の減収、営業利益は341億円、 36.8%の減益となりました。

自動車市場及び産業機器市場向けの売上構成が高いセラミックコンデンサやアルミ・フィルムコンデンサが減収減益、インダクティブデバイスは産業機器向け販売が減少ながら、ICT市場向けや自動車向け販売増加の効果もあり増収増益となりました。高周波部品もICT市場向け販売減少影響や減損損失の計上106億円により大幅赤字となりました。圧電材料部品・回路保護部品は、ICT市場や自動車市場向け販売が減少し減収減益となっています。

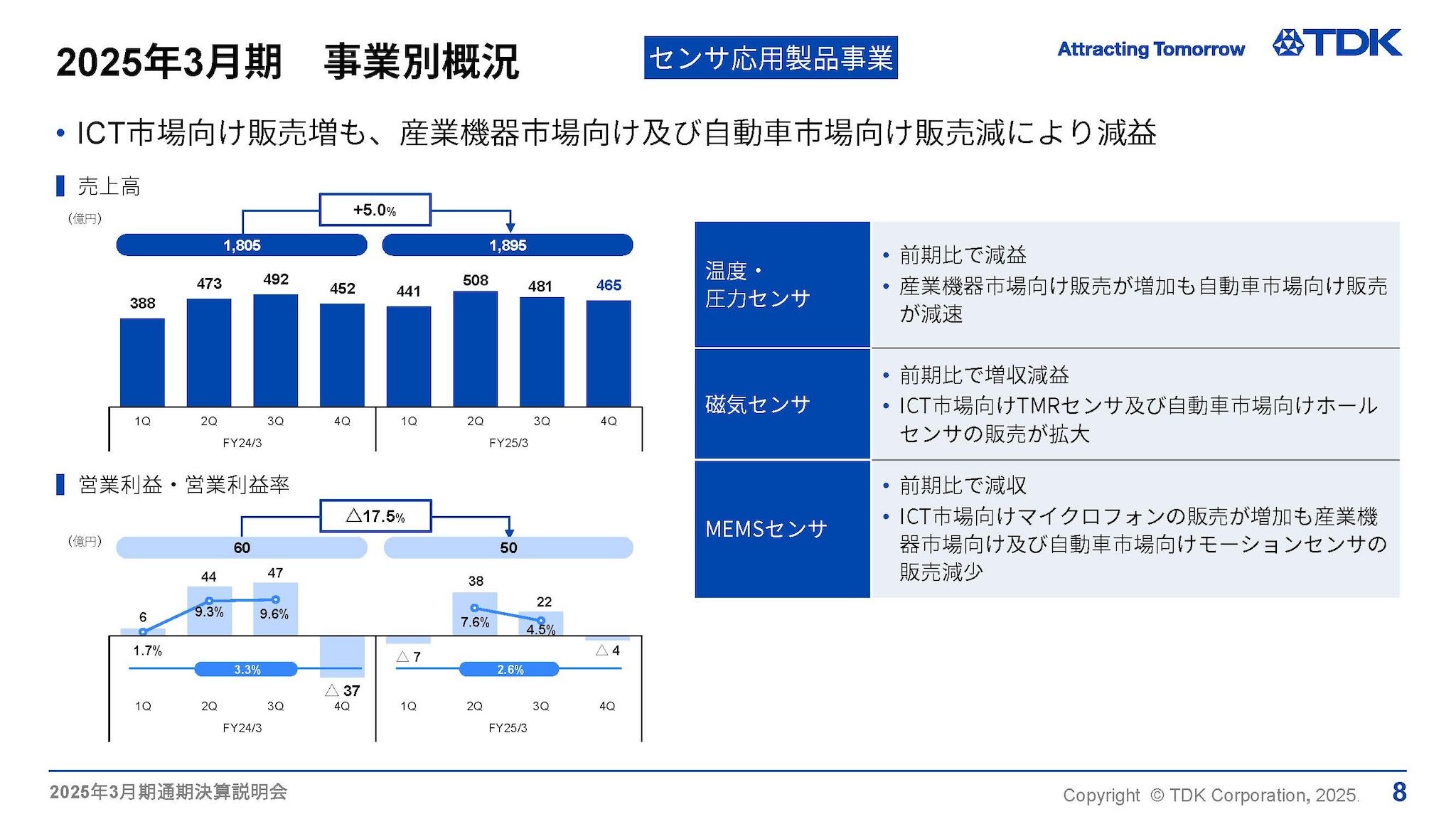

2025年3月期 事業別概況 -センサ応用製品事業-

センサ応用製品事業は、売上高は1,895億円、前期比で5.0%増収、営業利益は50億円、17.5%の減益となりました。

温度・圧力センサは産業機器向け、自動車市場向けの販売が増加し増収ながら、前年の損益には資産売却による一時収益が含まれていたため減益となりました。磁気センサは、TMRセンサがスマートフォン向けに販売拡大、ホールセンサも自動車市場向け販売拡大により増収となりましたが、増産投資に伴う費用増加の影響もあり減益となりました。MEMSセンサは、マイクロフォンがICT市場向けで販売が増加している一方、モーションセンサが自動車や産業機器向けで販売減少となり、MEMSセンサ全体では減収となりました。

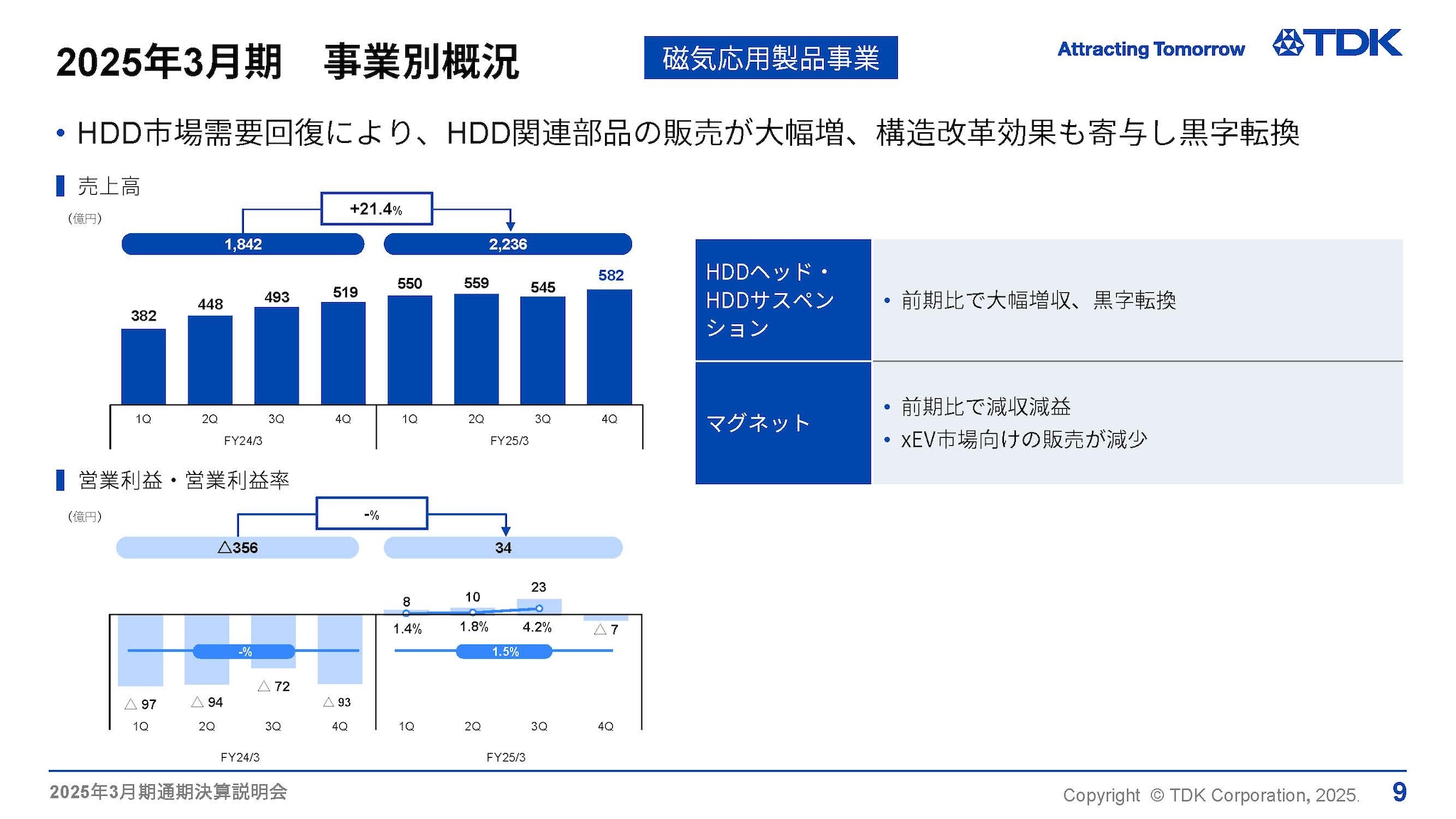

2025年3月期 事業別概況 -磁気応用製品事業-

磁気応用製品事業は、売上高が2,236億円、前期比21.4%の大幅増収、営業利益は黒字転換しました。

HDDヘッド・サスペンションは、データセンター向けニアライン用HDDの需要が前期比約1.5倍の増加となり、HDDヘッド・サスペンションともに黒字に転換しました。ヘッドの販売数量は前期比約3割増加、特にニアライン用HDD向けヘッドの販売数量は約2倍の増加となり、構造改革後の損益分岐点数量を若干下回っているものの、製品ミックスの改善や稼働率向上により黒字転換しました。サスペンションは、損益分岐点数量を上回り高い収益性を伴う黒字が定着しています。

マグネットは、自動車市場向け販売減少で減収減益となりました。

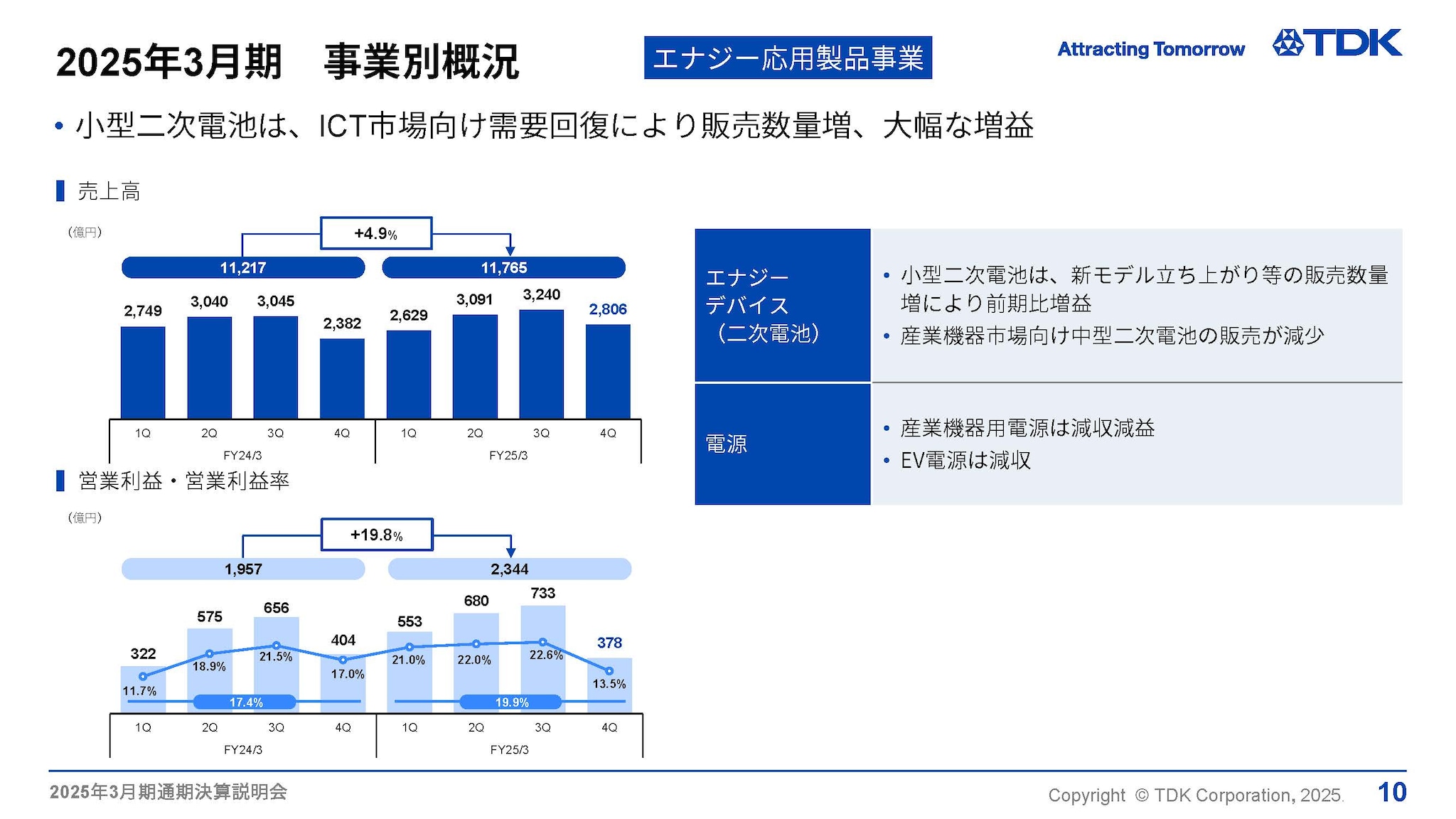

2025年3月期 事業別概況 -エナジー応用製品事業-

エナジー応用製品は、売上高は1兆1,765億円、4.9%の増収、営業利益は2,344億円、19.8%の大幅増益となりました。

二次電池においては、材料価格下落に伴う売価低下影響があるものの、スマートフォンにおける新モデルの立ち上がり等による販売数量増加や製品ミックスの改善により、大幅増益となり収益性も向上しました。

産業機器用電源は産業機器市場向け需要の回復が見られず減収減益、EV用電源もBEVの販売減速により減収となりました。

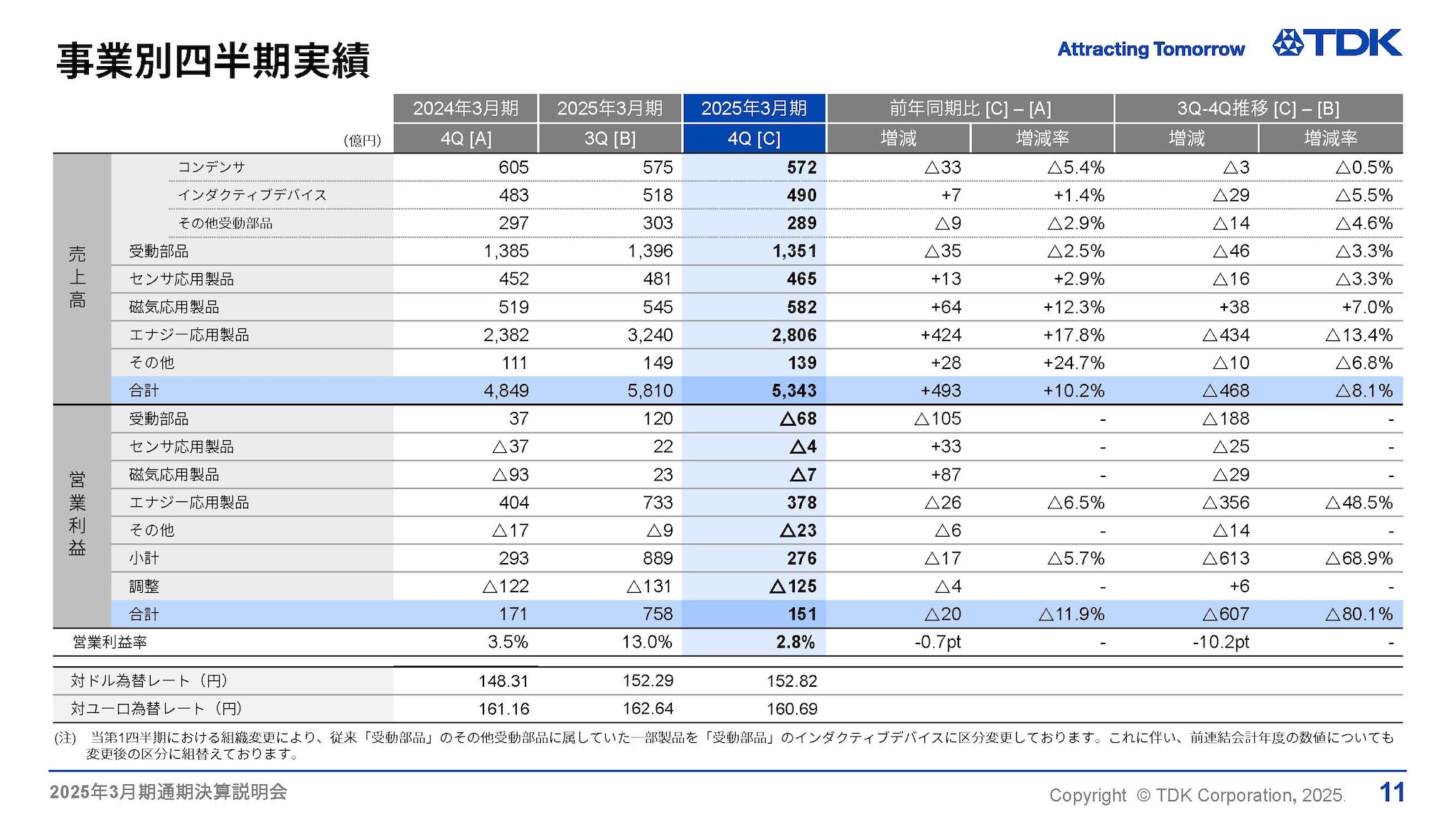

事業別四半期実績

第3四半期から第4四半期のセグメント別売上及び営業利益の増減要因についてご説明いたします。

受動部品セグメントは、売上高が第3四半期から46億円、3.3%の減収、営業利益は188億円の減益となっています。産業機器市場向け需要は若干増加がみられるものの、自動車市場向けは低調に推移しました。また、ICT市場向けはスマートフォン向け需要が季節性により減少し、セラミックコンデンサ、インダクティブデバイスや高周波部品が減収となりました。一方、アルミ・フィルムコンデンサは産業機器市場向け販売増加で増収となりました。営業利益はセラミックコンデンサやインダクティブデバイスが減収減益、高周波部品が第4四半期に減損損失106億円を計上し大幅赤字となりました。

センサ応用製品セグメントは、売上高が16億円、3.3%の減収、営業利益は25億円の減益となりました。温度・圧力センサはほぼ横ばいで推移しました。磁気センサは、スマートフォン向けTMRセンサ販売が季節性により減収となり減収減益となりました。MEMSセンサは構造改革費用6億円を計上したこともあり、赤字が拡大しました。

磁気応用製品セグメントは、売上高が38億円、7.0%の増収、営業利益は29億円の減益なりました。HDDヘッドは、ニアライン用ヘッドの販売数が約3割増加し増収ながら、固定資産税の支払いがあり赤字となりましたが、実質的には増益となっています。サスペンションは第3四半期に前倒し出荷があったことで、第4四半期は減収減益となりました。マグネットについては、減収減益となりました。

エナジー応用製品セグメントは、売上高が434億円、13.4%の減収、営業利益は378億円、48.5%の減益となりました。二次電池において、小型電池のICT向け販売は想定通りの販売数量となりましたが、設備処分の一時費用23億円の計上により減収減益となりました。産業機器用電源は需要が若干回復傾向にあり増収増益、EV用電源は増収ながら赤字が継続しています。

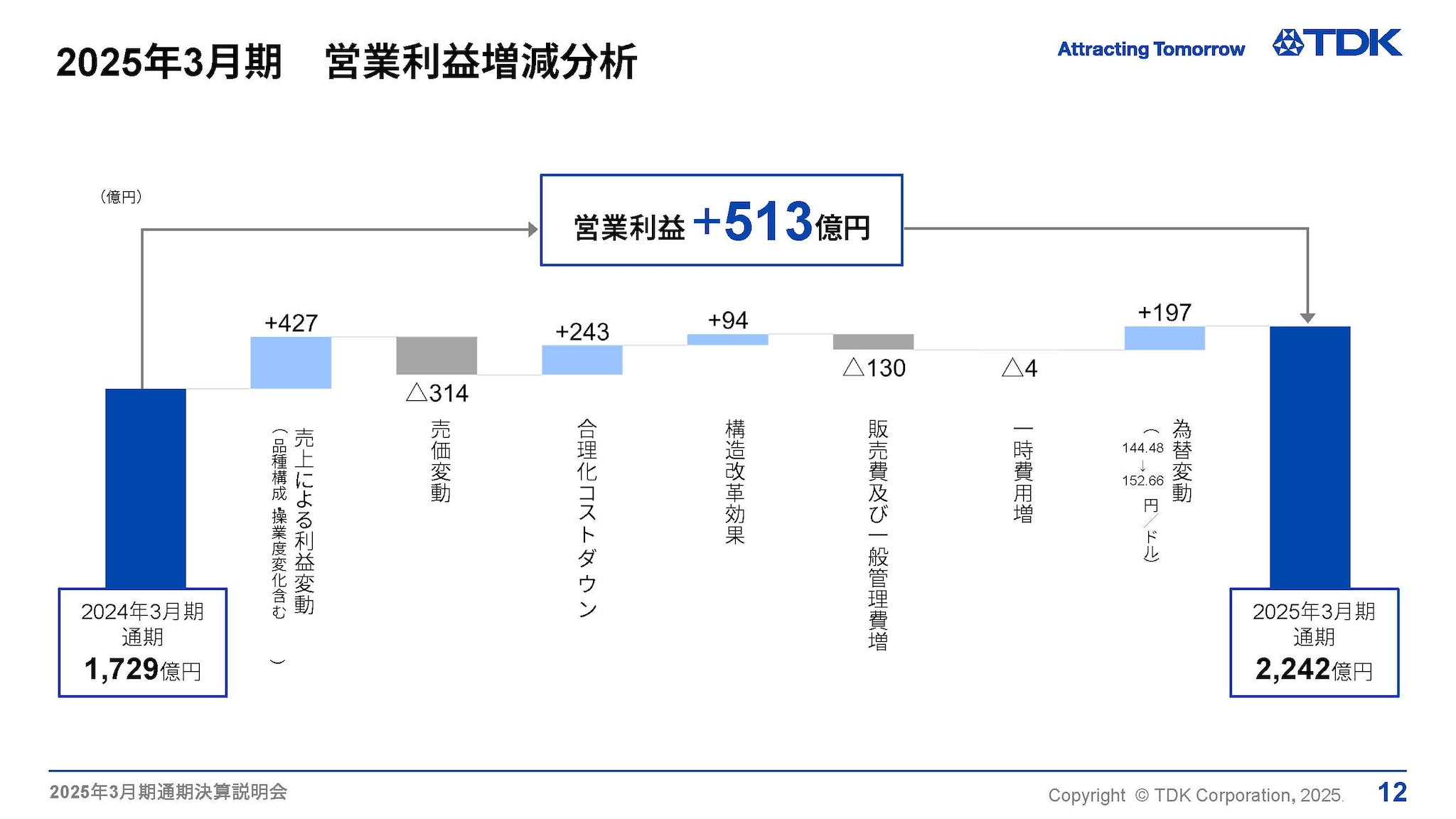

2025年3月期通期 営業利益増減分析

続いて、通期の営業利益513億円増益の増減分析についてご説明します。

二次電池やHDDヘッド・サスペンションの販売数量増加により427億円の増益となりました。合理化コストダウン243億円、構造改革効果94億円で、売価変動による減益314億円を吸収しています。販管費は、新製品の開発等を加速している二次電池で、R&D費用の増加もあり130億円の増加、円安による為替影響197億円の増益もあり全体で513億円の増益となりました。

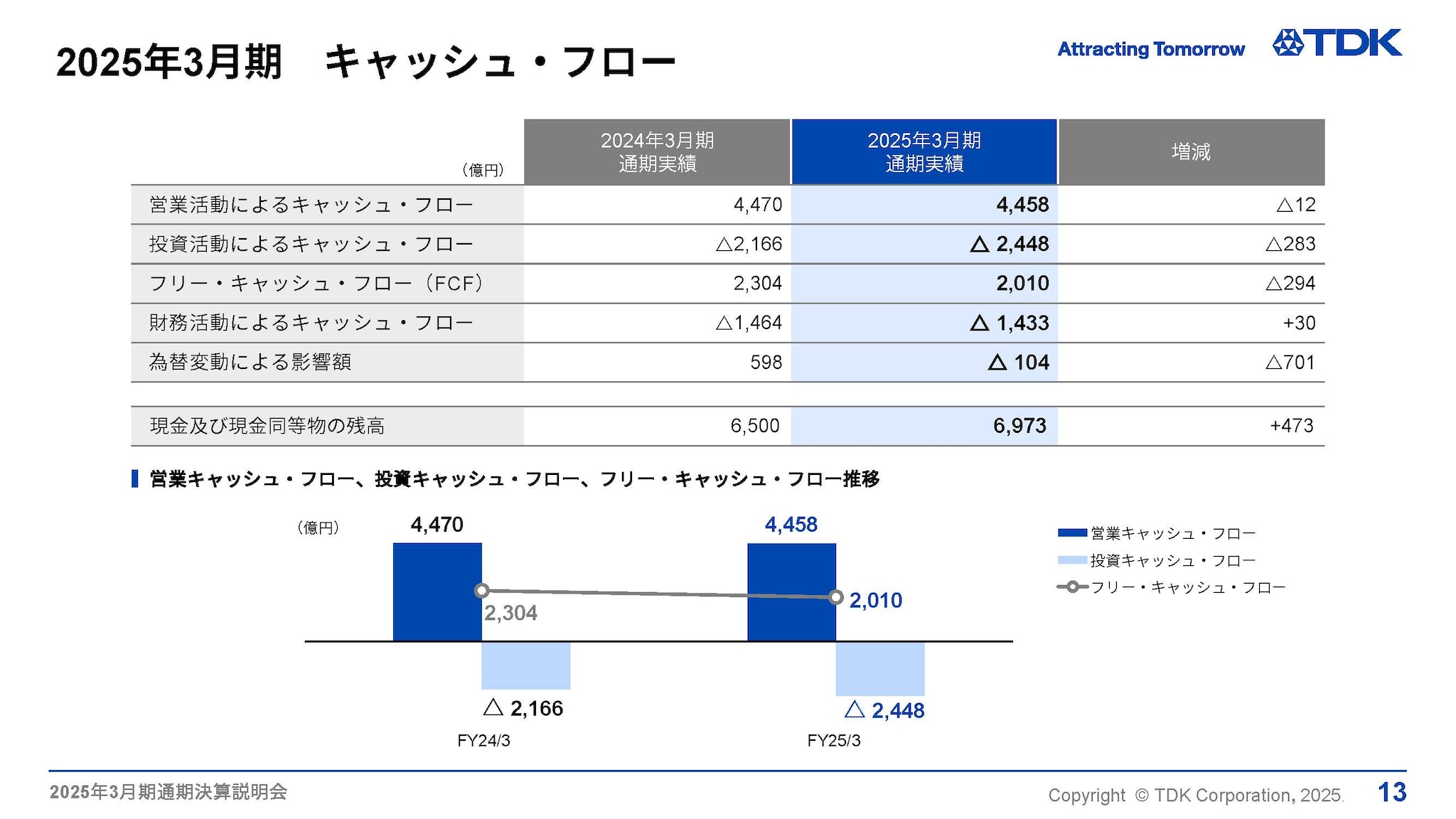

2025年3月期 キャッシュフロー

キャッシュ・フローの状況についてご説明します。

通期実績は、営業キャッシュフローが4,458億円、投資キャッシュフローが2,448億円、フリー・キャッシュ・フローは2,010億円となり、ほぼ1月30日の第3四半期決算発表時に想定していた水準となりました。

利益の増加に加え、CAPEX減少、さらに運転資本削減により期初想定のフリー・キャッシュ・フロー水準を大きく上回ることができました。

2026年3月期 通期業績の見通し

2026年3月期の通期業績見通しについてご説明します。

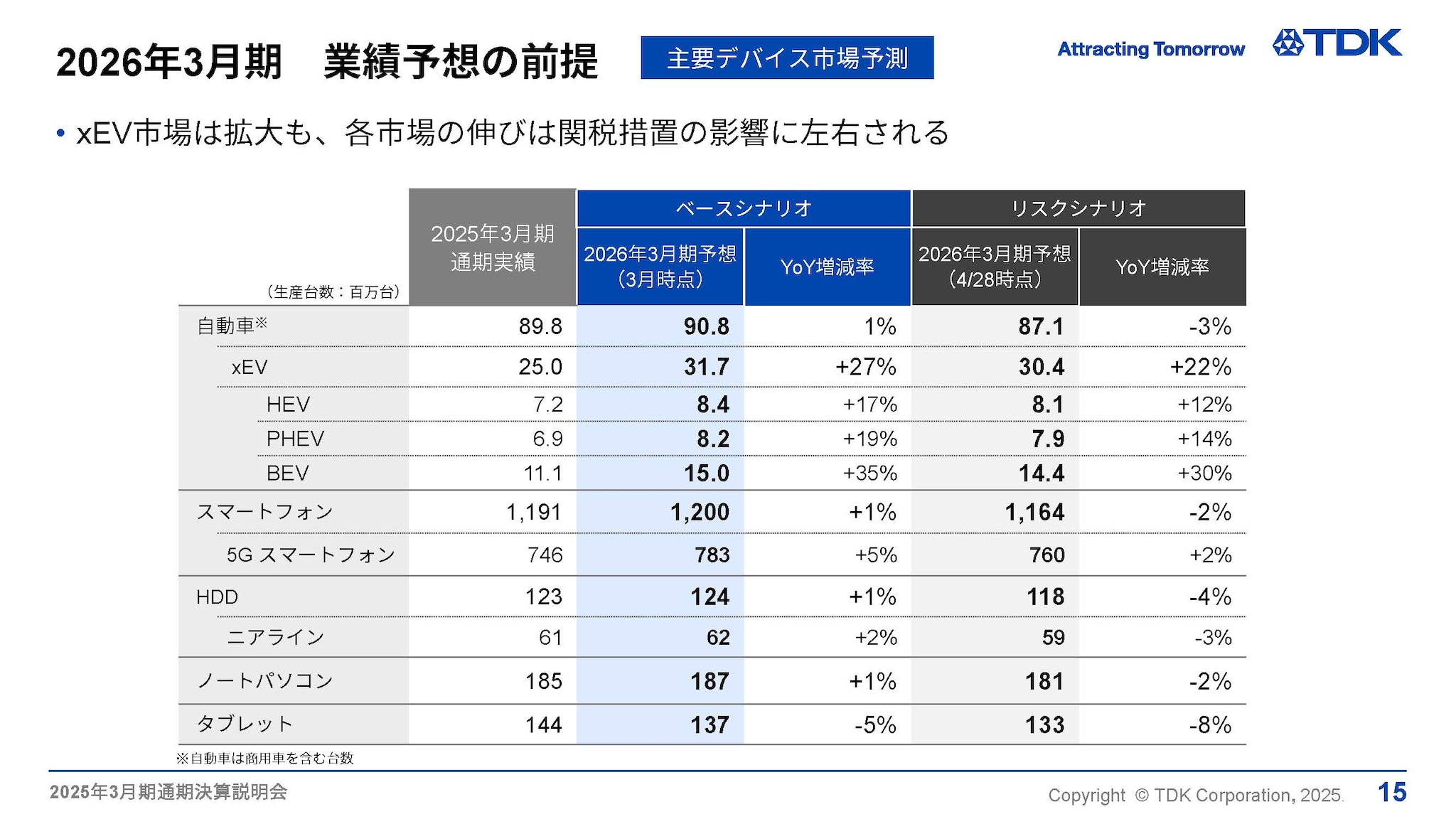

2026年3月期 業績予想の前提 -主要デバイス市場予測-

業績予想の前提となる当社に関係する主要なデバイスの生産台数予想についてご説明します。

2026年3月期の世界経済は、米国新政権による関税措置の度重なる変更等により、見通しが非常に不透明な状況です。このような状況のもと、前提となる主要デバイスの生産台数については、当初想定していたベースシナリオとともに、関税措置により米国内で主要デバイスの需要が減少するリスクシナリオを策定しました。この両シナリオに基づき業績予想はレンジでの予測としています。リスクシナリオはベースシナリオから、米国での想定需要が関税による売価アップ等によりどれだけ減少するか予測し策定しています。

自動車市場は、自動車総台数としては1%の微増から-3%のレンジで見ています。ICT市場を代表するスマートフォンの生産台数は、12億台から約3%減少の11億6,400万台とみています。HDD市場は、市場は回復傾向でありデータセンター向けニアラインHDDの生産台数も2%増加するとみておりましたが、約5%下振れるリスクを織り込んでいます。

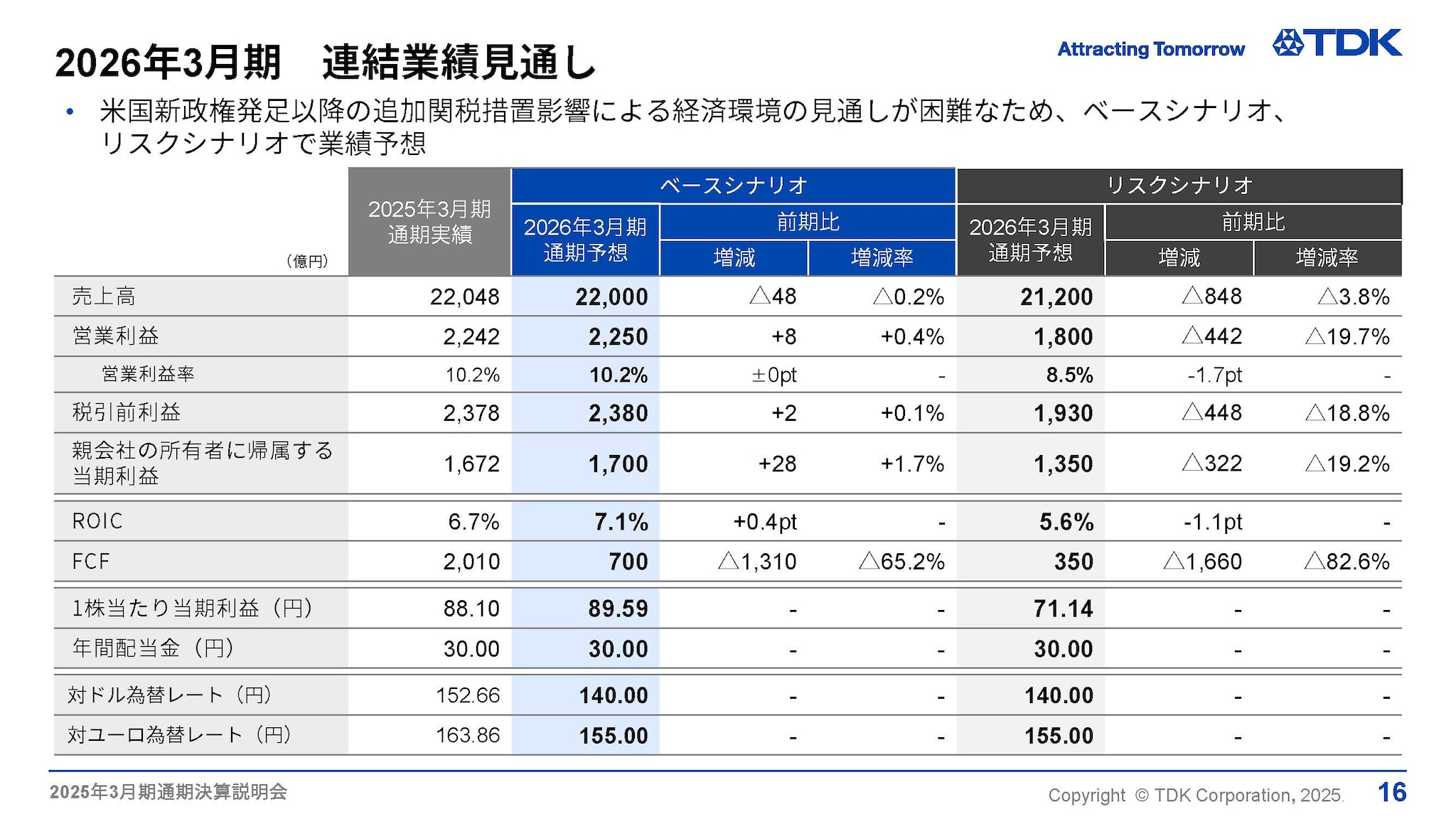

2026年3月期 連結業績見通し

主要デバイス生産台数に基づき、2026年3月期の業績についても、ベースシナリオおよびリスクシナリオで予測しています。

対ドル為替レートは2025年3月期の153円から大幅円高の140円を前提とし、売上高・営業利益等すべての項目において、2025年3月期とほぼ横ばいの水準をベースシナリオとしています。関税等の業績影響が不透明な状況の中でも、ベースシナリオを最低限達成すべき水準として定めております。ROICは若干向上し7.1%、フリー・キャッシュ・フローはCAPEX増加、運転資本は横ばいで推移すると見込み、700億円の見通しとしています。

一方、リスクシナリオにおいては、ベースシナリオから売上約4%、800億円減収、営業利益450億円減益の可能性を示しています。減益の影響でROIC、フリー・キャッシュ・フローも悪化することを見込んでいます。

年間配当金については、2025年3月期の1株当たり30円を据え置き、リスクシナリオにおいても維持する方針です。

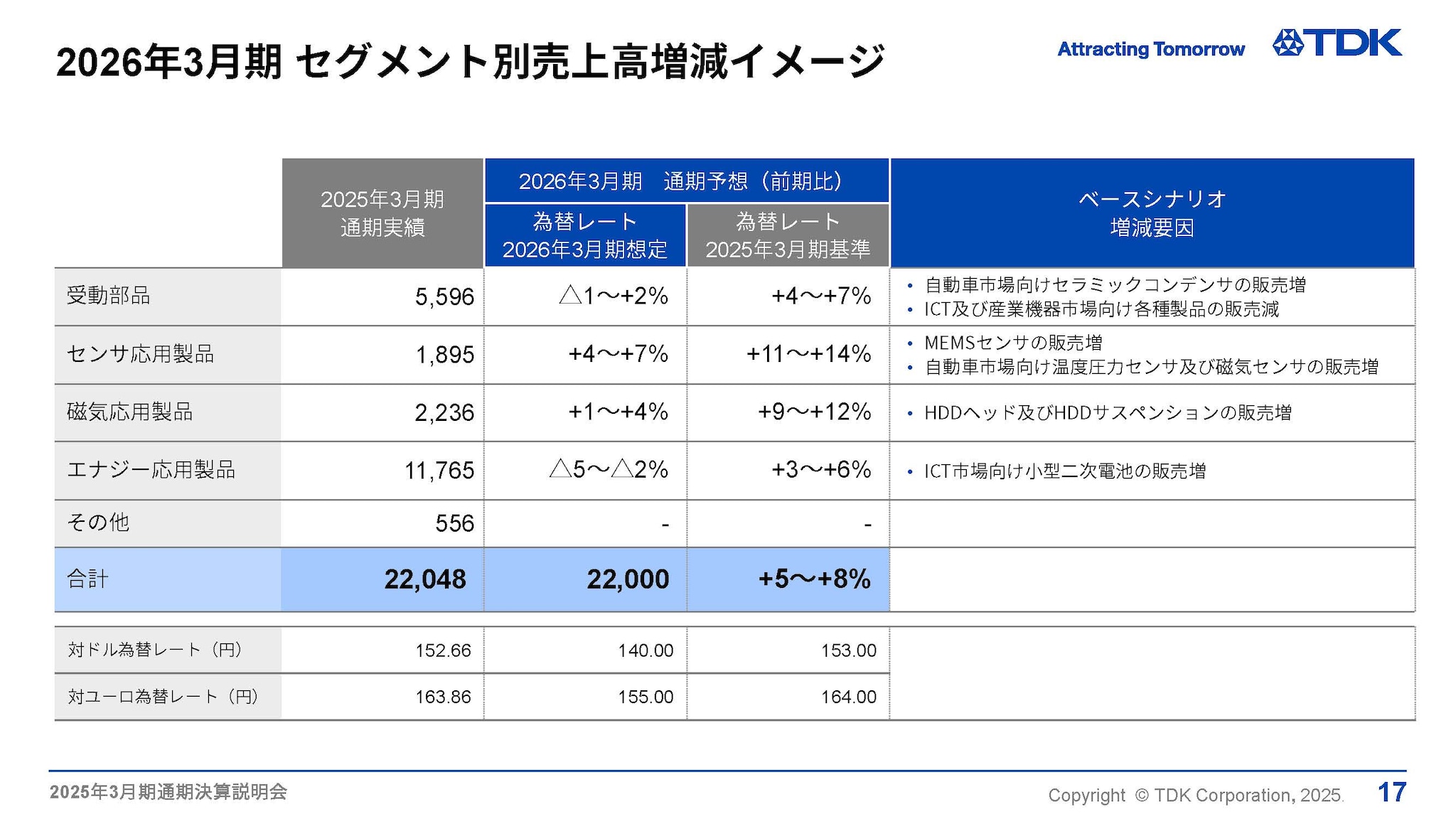

2026年3月期 セグメント別連結売上高増減イメージ

セグメント別通期売上高増減イメージについてご説明します。

なお、ベースシナリオは、対ドル為替レート153円から140円の円高影響を織り込みましたが、ここでは比較しやすいよう為替変動を除いた増減でご説明します。

受動部品セグメントは、xEV等自動車市場の需要増加によりMLCCを中心に自動車市場向けは増収ですが、ICT、産業機器市場向けは販売減を見込んでいます。全事業増収を見込み、全体で+4~+7%の増収とみています。

センサ応用製品セグメントは、温度・圧力センサや、磁気センサが自動車市場向けで増加、MEMSセンサはICT向けやゲーム機向け販売増加で増収を見込み、全体で+11~+14%の増収とみています。

磁気応用製品セグメントは、HDD生産台数は約2%の減少をみているなかで、ニアライン用HDDの生産台数は約2%の増加により、ヘッドの販売数量は約16%増加、サスペンションの販売数量は約25%の増加を見込み、全体で+9~+12%の増収とみています。

エナジー応用製品は、引き続きスマートフォン向け需要が好調に推移すると見込み、全体で+3~+6%の増収とみています。

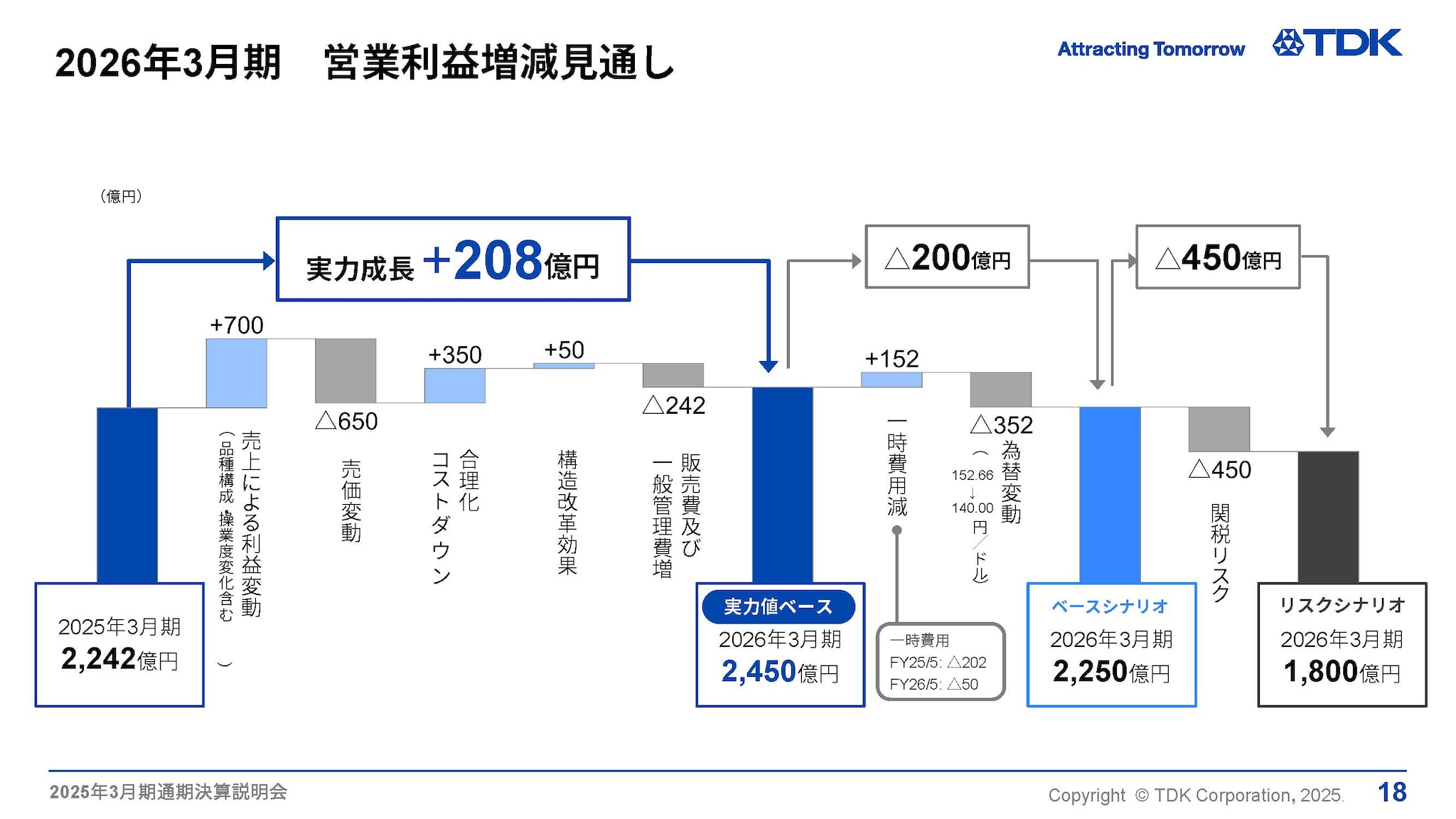

2026年3月期 営業利益増減見通し

2026年3月期の営業利益増減の見通しをご説明します。

円高為替影響と一時費用減少影響を除く実力値ベースでは208億円の増益となります。全事業販売増加により700億円の増益を見込んでいます。一方、不透明な経済環境において売価値引き圧力も強くなると想定し、650億円の売価変動影響を想定しています。コスト改善や構造改革効果で400億円増益の一方で、二次電池を中心に新製品・新技術開発強化を予定しているため、販管費が242億円増加するとみています。

ベースシナリオでは、一時費用の減少、円高為替影響を含み、前年とほぼ同水準の営業利益を見込んでいます。

リスクシナリオでは、関税等による需要減少影響450億円を見ています。

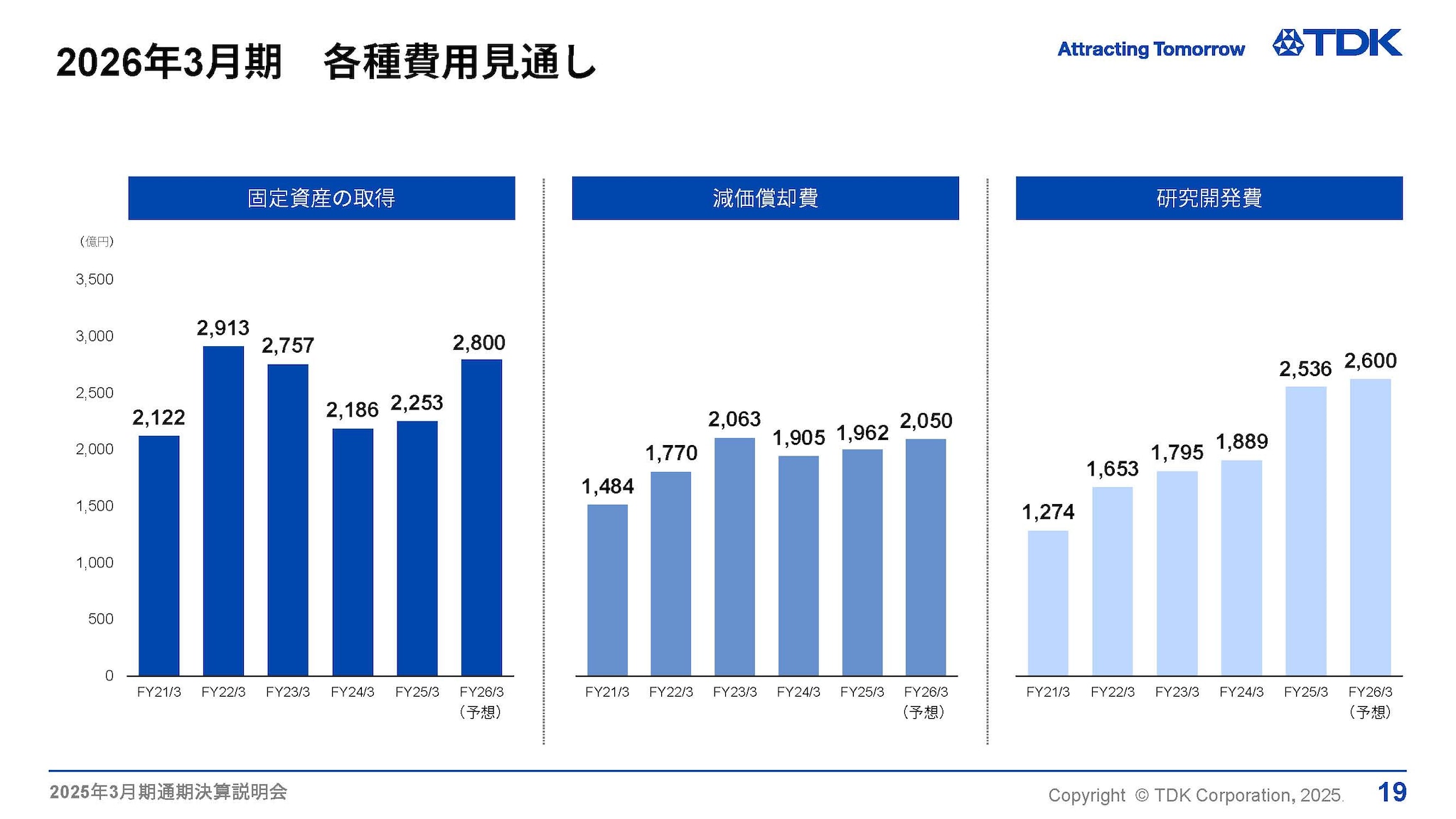

2026年3月期 各種費用見通し

各種費用の見通しについてご説明致します。

固定資産の取得額は 2,800億円、減価償却費 2,050億円、研究開発費は 2,600億円を予定しています。

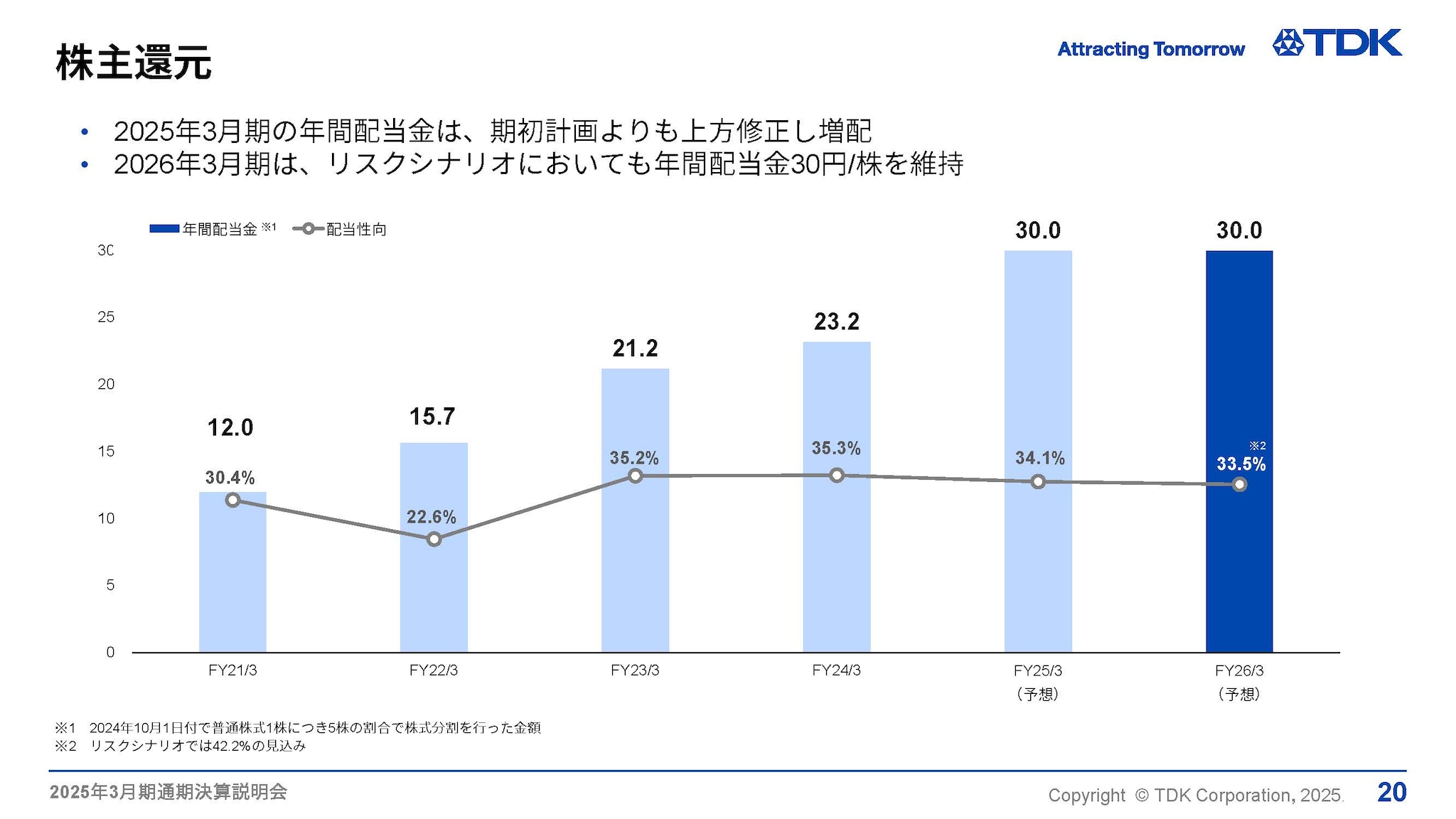

株主還元

株主還元についてご説明致します。

今中期経営計画においては、事業環境の変化、成長事業への投資、ROE等を総合的に勘案し、配当性向35%を目途に株主還元を行っていく予定です。また、フリー・キャッシュ・フローの水準を踏まえ株主還元強化を進める方針ですが、現時点では不透明な経済環境も考慮し、2025年3月期の年間配当金と同額の1株当たり30円を予定しています。リスクシナリオでは、利益水準が大きく低下すると見込んでいますが、年間配当金30円は維持する方針です。その場合の配当性向は約42%となります。

以上私からのご説明を終わります。

ありがとうございました。

中期経営計画の進捗

社長執行役員CEO 齋藤 昇

それでは、齋藤より中期経営計画の進捗についてご説明します。

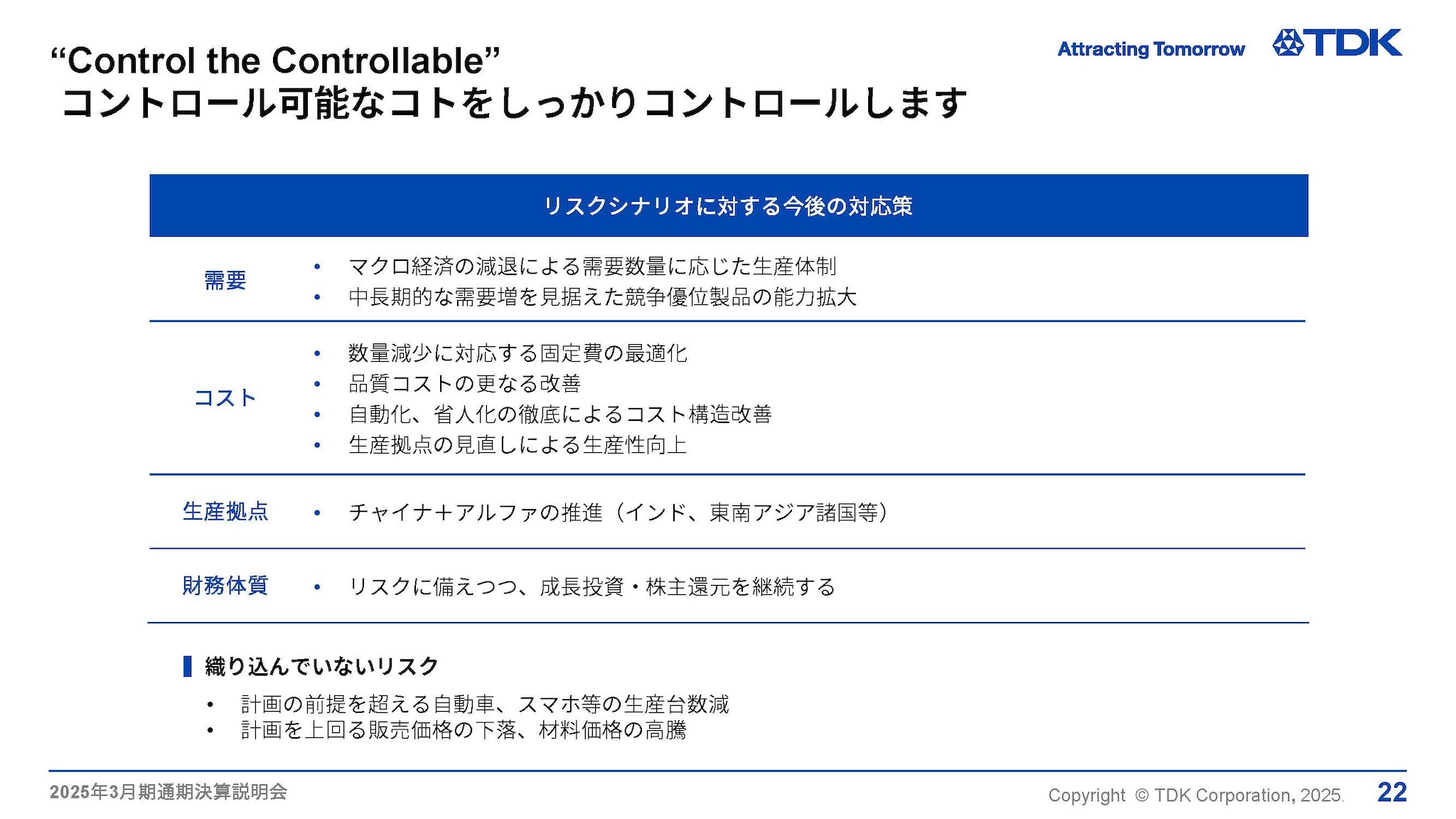

まず初めに、リスクシナリオに対する対応策についてご説明します。

非常に見通しが難しいですが、世界経済の成長が鈍化する事が懸念されています。このマクロ環境に対しては可能な限りの準備は継続していきますが、それ自体を私たちが変えることは出来ません。

したがって、今私たちがやるべき事は自分たちがコントロールできる事に集中する事です。つまり、自力の向上・強化です。その自力とはここに記載のとおり、品質、生産性、技術力等であり、これらを徹底的に強化していきます。

加えて、リスクシナリオに対しては財務体質の強化も進めていきますが、そのシナリオにおいても成長投資、戦略投資、株主還元はバランスをとりながらしっかりと実行していきます。

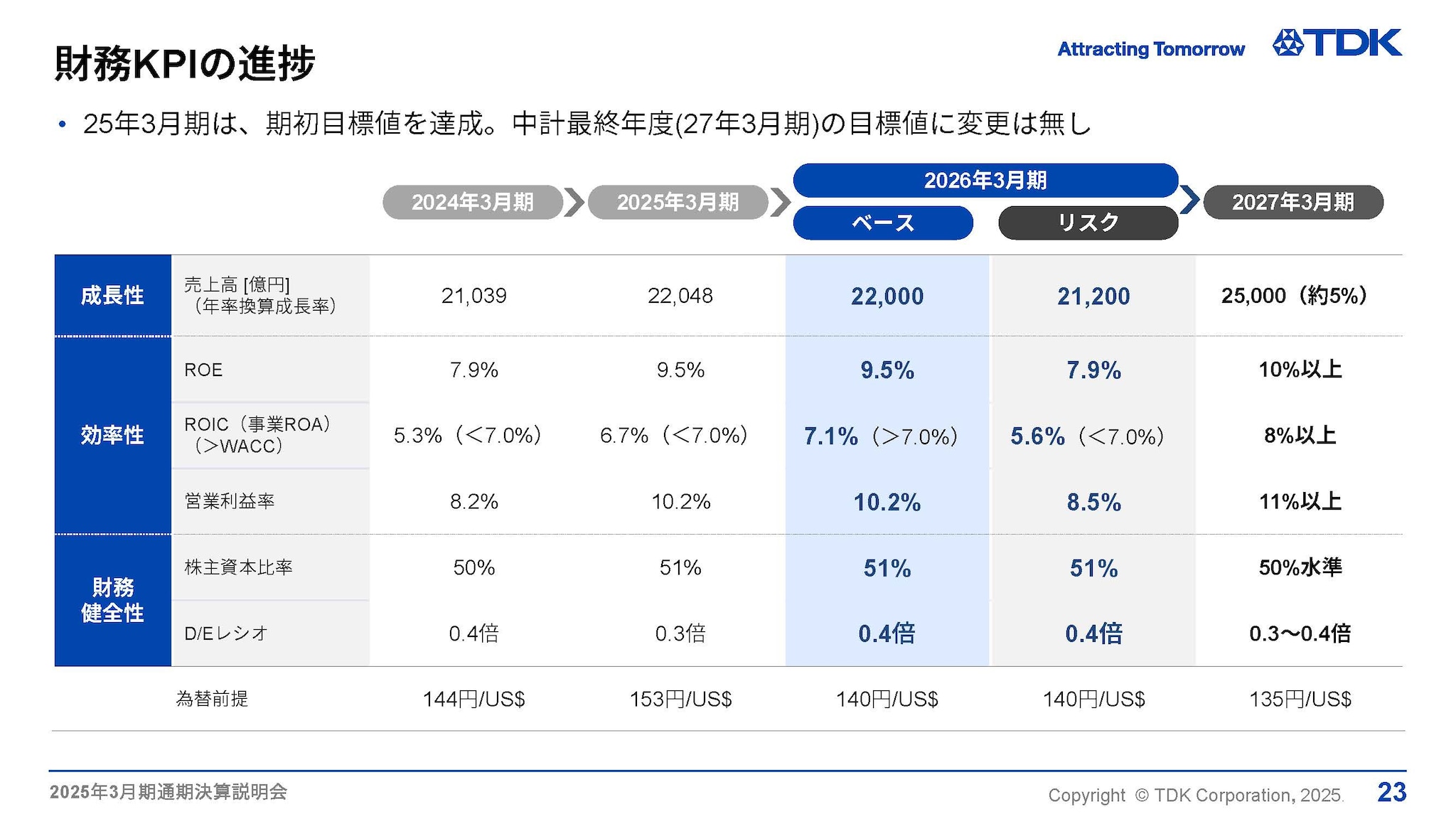

財務KPIの進捗

次に、この中期経営計画の財務KPIの実績値及び見通しについてご説明します。

2025年3月期は、全てのKPIを達成しました。

2026年3月期においては、ベースシナリオに加えてリスクシナリオを織り込みましたが、中計最終年度(2027年3月期)の目標値は変更しません。

2027年3月期の目標達成に向けて、自力を高める事で資本収益性重視で取り組んでいきます。

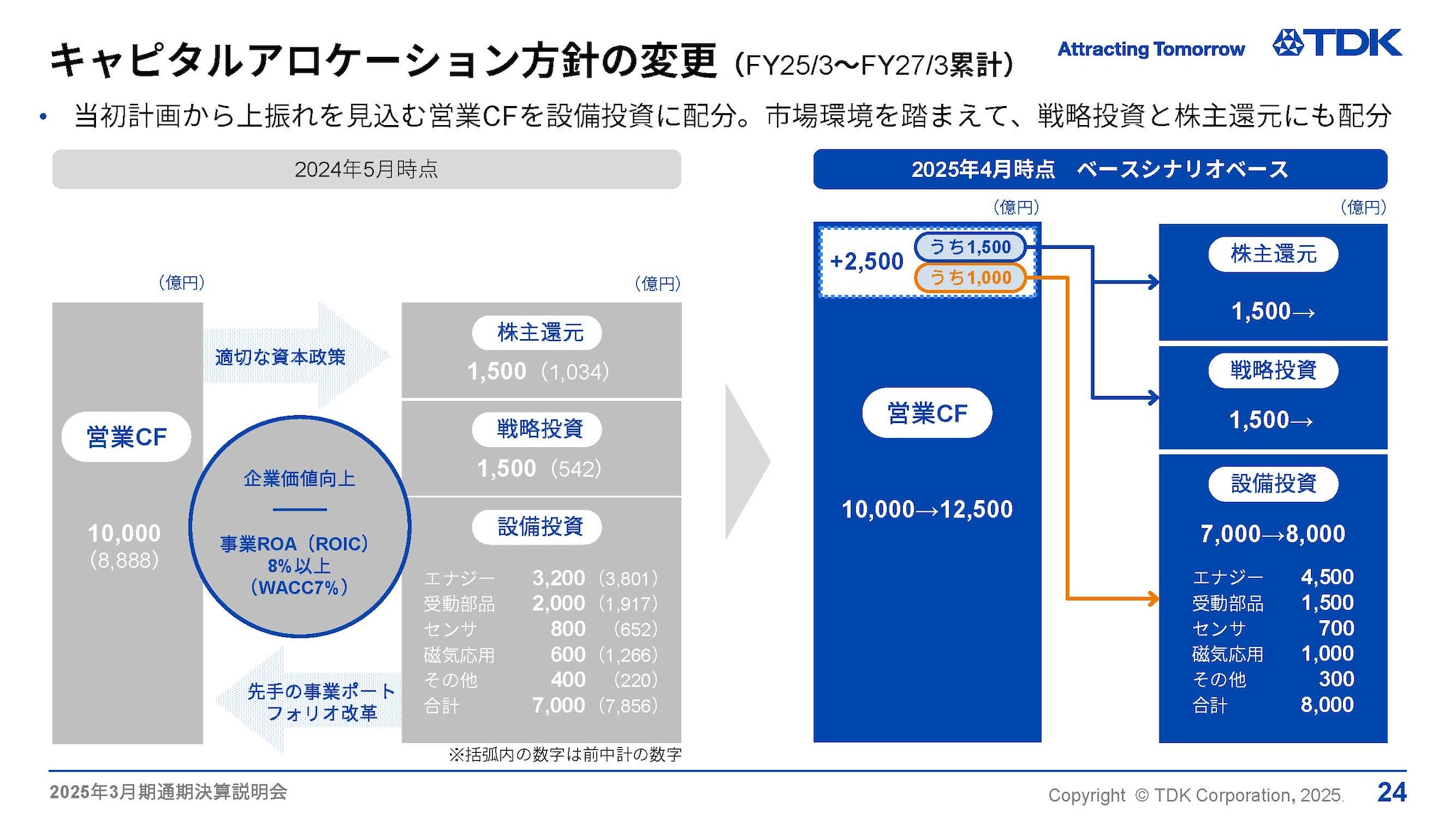

キャピタルアロケーション方針の変更

次に、キャピタルアロケーション方針の進捗についてご説明します。

3年間累計で約1兆円の営業キャッシュ・フローを見込んでおりましたが、初年度のFCFが上振れた事から、3年間合計で当初計画対比2,500億円ほど上振れる事を予想しています。そのうち約1,500億円は、市場環境を注視しながら、株主還元・戦略投資に機動的に対応していきます。

また、設備投資を約1,000億円増額します。増額分は、主にエナジー応用製品向けです。小型二次電池の革新技術に対する需要が旺盛なため、関連技術設備に対する投資を積み増す予定です。

また、戦略投資枠については、このあと概要をご説明しますが、AIエコシステム領域に対して積極的に投資を行っていく予定です。

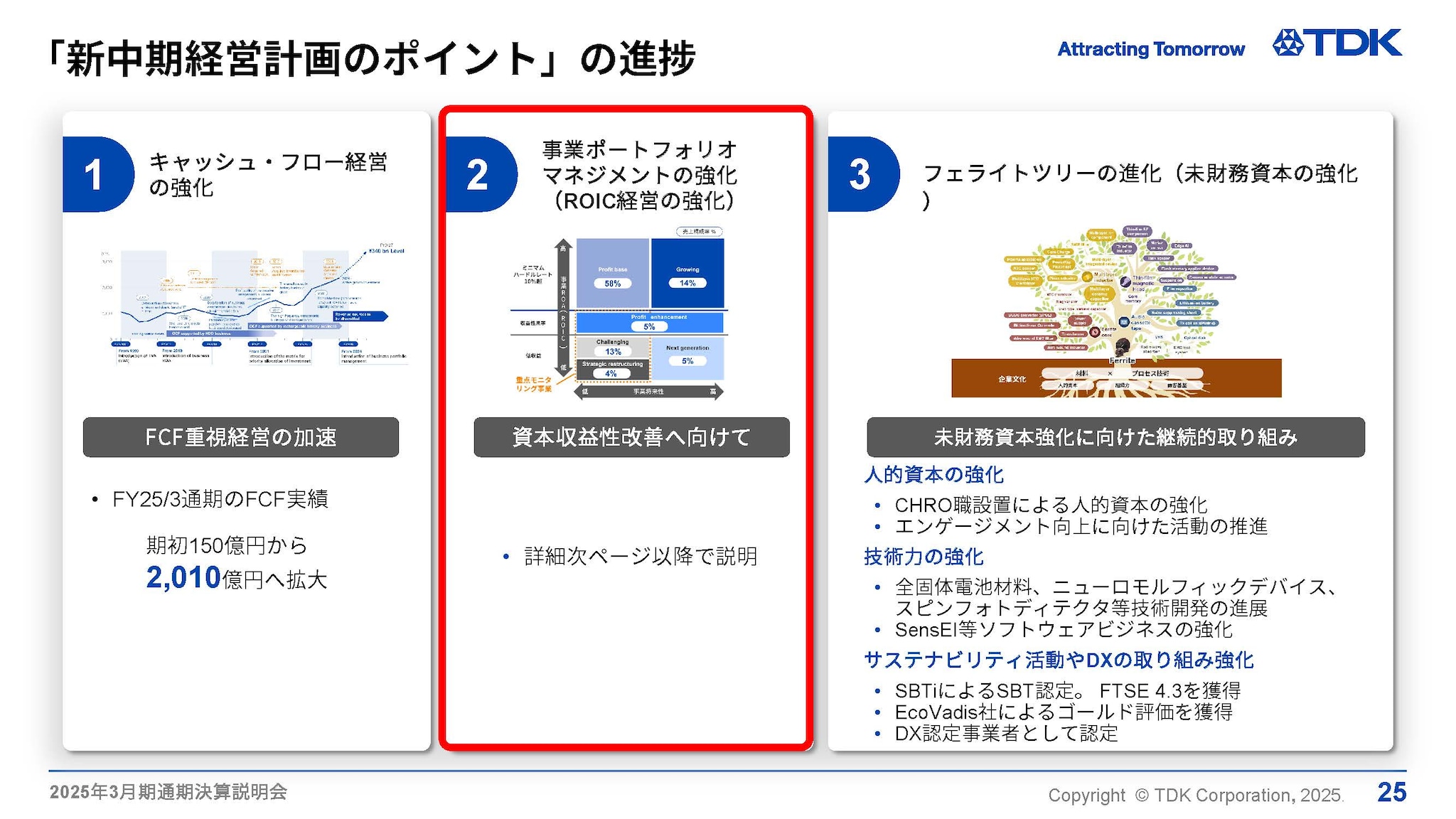

「新中期経営計画のポイント」の進捗

次に、今中期経営計画の3つのポイントの進捗についてご説明します。

一つ目の「キャッシュ・フロー経営の強化」については、既に説明しましたとおり、超過達成しています。

三つ目の「フェライトツリーの進化」、すなわち未財務資本の強化についても、ご覧のとおり様々な進捗がありました。人的資本の更なる強化に向けてCHRO職の設置しました。技術力の強化のおいては、今後のAIエコシステム進展に向けて、新たにスピンフォトディテクタの原理実証に世界で初めて成功しました。当社のスピントロニクス技術を用いて、従来の半導体を用いた光検知素子と比較して10倍以上の反応速度を実現したものです。これらに加えて、サステナビリティ活動やDXの取り組みについても強化し続けることで、フェライトツリーを大きく進化させます。

二つ目の「先手の事業ポートフォリオマネジメント」について、次以降のスライドにて、詳細をご説明します。

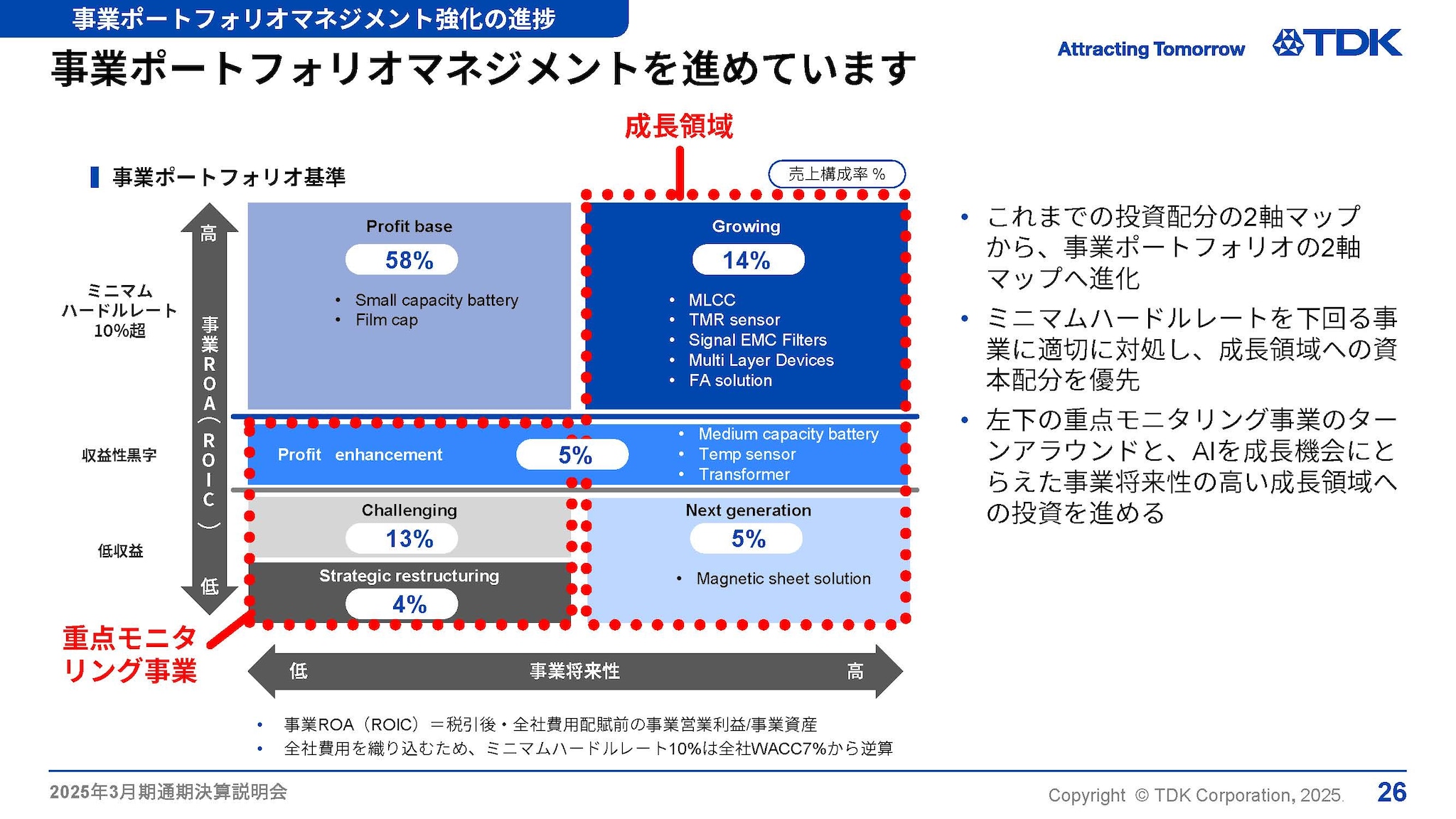

事業ポートフォリオマネジメントを進めています

昨年の中計発表以来繰り返し強調しておりますが、先手の事業ポートフォリオマネジメントの強化は成長戦略の推進を第一義としております。

本日は、左下の重点モニタリング事業に対する進捗と、右側のAIを成長機会と捉えた将来性の高い成長領域それぞれについて、詳細を説明します。

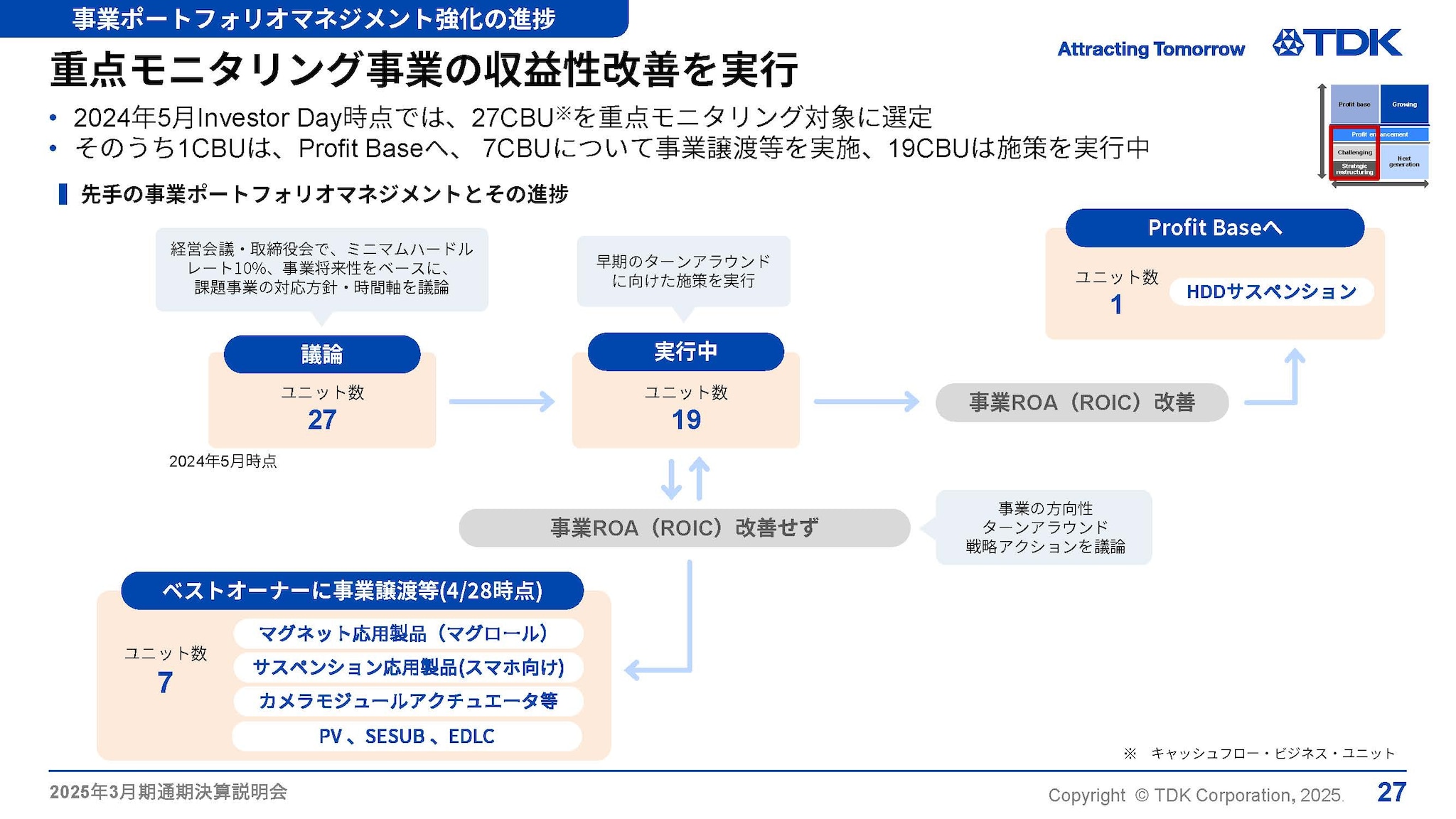

重点モニタリング事業の収益性改善を実行

まず初めに、左下の重点モニタリング事業です。

2024年5月以降、27のCBUについて議論、早期のターンアラウンドに向けた施策を検討・実行してきた結果、HDDサスペンションは、すでにターンアラウンドを達成しました。また、HDDヘッドについてもその方向にあります。

19のCBUについては、現在ターンアラウンドに向け内部で施策を継続するともに、戦略的オプションについても、様々な観点で議論を進めています。

そして、4月28日時点で発表可能なものとして、7のCBUについては、すでに事業終息、事業譲渡に向けた判断を行いました。マグネット事業にあるマグネット応用製品、マイクロアクチュエータ事業については、事業譲渡が合意に至りました。受動部品では、高周波部品事業にあるPV(太陽電池)及びSESUB(半導体内蔵基板) については事業終息としました。また、その他事業にあるEDLC(電気二重層キャパシタ)も終息としました。

以上が現時点での進捗となります。

引き続き、先手の事業ポートフォリオマネジメントを加速させ、成長戦略の推進を強化していきます。

TDKは、AIエコシステム全体に貢献し続けます

右側の成長事業についてご説明します。

当社の長期ビジョン(TDK Transformation)を実現していく大きなドライバーとなるのがAI関連市場です。当社ではAI市場をサーバー・データセンターだけではなく、AIエコシステム市場と定義しています。

エッジAI端末、AIを搭載する自動車及びインフラ、ひいてはAI半導体を含めた製造プロセスから装置に至るまで、今後AIエコシステム全体が大きな成長を遂げていくとみています。

当社のコアテクノロジーをベースにした競争力のある製品ポートフォリオは、今後大きな成長が見込まれるアプリケーションに必要不可欠な貢献をし、社会のTransformationに貢献をしていきます。

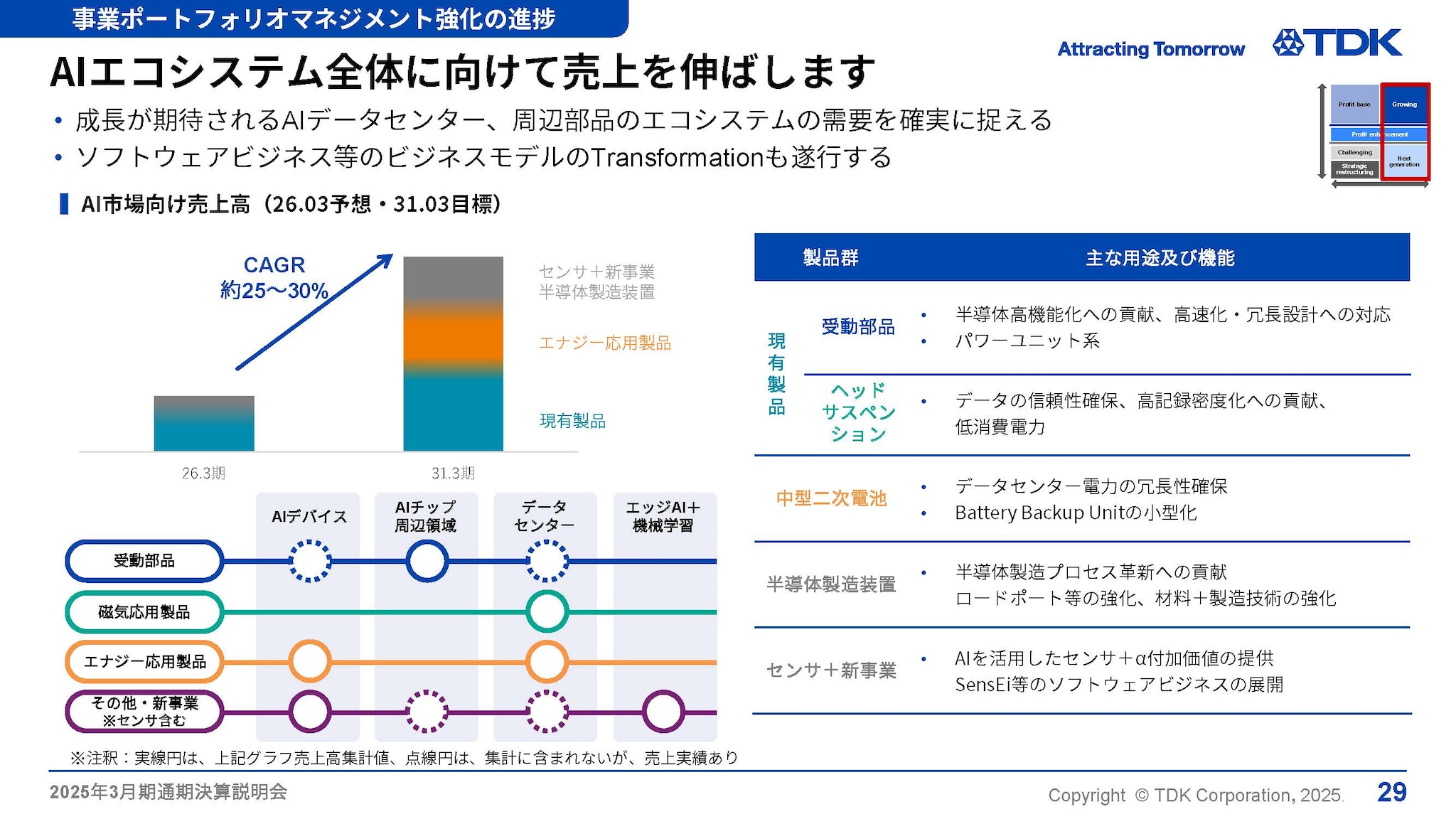

AIエコシステム全体に向けて売上を伸ばします

AIエコシステム市場における具体的な成長見込みはご覧のとおりです。

先ほどご説明のとおり、当社の主要事業及び新事業はAIエコシステムの成長に必要不可欠な貢献をしていきます。現時点で全社売上の1割強程度ですが、中長期では“年率25~30%”と大きな成長を実現できると見込んでいます。具体的には右側のとおり、中型二次電池、HDDヘッド・サスペンション、受動部品等があります。

本日はこれら現有事業に加えて、3つほど今後注力、すなわち積極投資していく新たな領域及びアプリケーションについて説明します。

産業機械における予知保全への貢献

まず初めに、産業機械市場における予知保全です。

2024年7月に中長期でのセンサ+ソフトウェアの成長を見込み、SensEIを設立しましたが、2025年3月に、新製品のedgeRXをリリースしました。

当社の様々なセンサと最先端のAI及びエッジコンピューティングを搭載した edgeRXは、生産、物流現場における機械・設備の異常をリアルタイムでモニタリングし、予知保全に関する情報を監視設備から直接提供する事ができます。

当社独自のユニークな価値提供を通じて、AIエコシステムのTransformationに貢献していきます。

AR デバイスへの貢献

次に、こちらも中長期での成長アプリケーションと見込むARグラスへも戦略投資をしていきます。

2024年5月にもご説明したとおり、当社従来比10分の1サイズ の超小型フルカラーレーザーモジュールの開発も順調に進んでいます。

これに加え、骨伝導スピーカー用のPiezo Hapticsやリチウムイオン電池、全固体電池等、グラスの小型軽量化・効率化に向けて様々なソリューションの提供を見込んでいます。

半導体製造装置への貢献

最後に、これまであまりハイライトしていませんでしたが、TDKは半導体製造分野においても製造装置を納入しております。これらは、電子部品の自動装着機等で培ったFA技術と、DVDや磁気ヘッドの製造にも欠かせないクリーン化技術等をトランスフォームし、業界でも確固たるポジションを築いています。

現在の主要製品は、ウエハ格納用ポッド(FOUP)を半導体製造装置に出し入れするロードポート(Load Port)や今後より一層重要性が増す後工程で重要な役割を果たすフリップチップ実装システム等があります。

これら製品群は、現在でもポートフォリオの右上に位置していますが、今後のAI半導体の成長を踏まえ、戦略投資を行い、さらなる高みを目指していきます。

製造技術を強化のみならず材料技術とも組み合わせ、他社にはない新たなソリューションを提供し、AI市場エコシステム全体に貢献していきます。

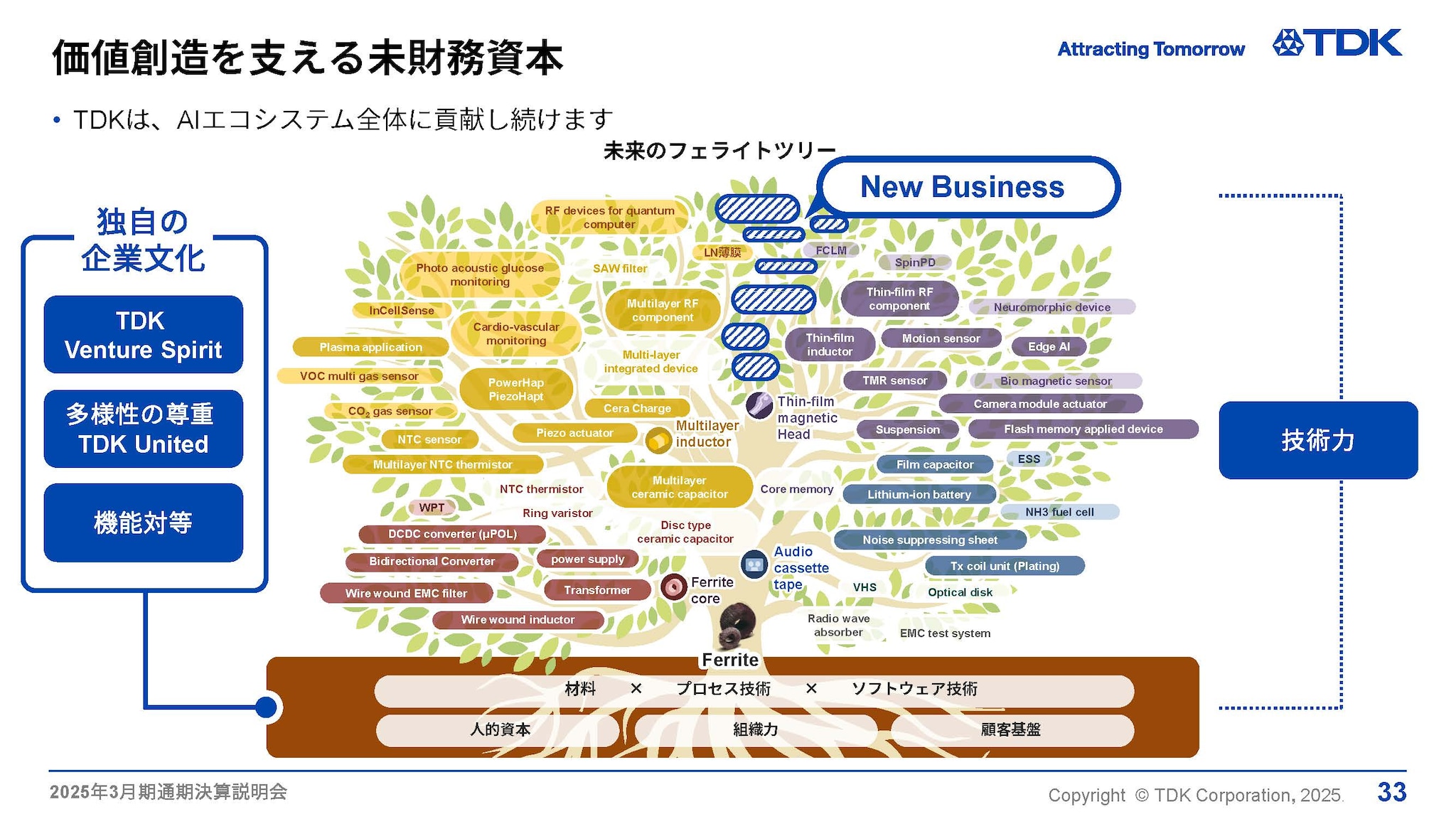

価値創造を支える未財務資本

以上 3つのアプリケーションについてご紹介をしましたが、別途発表しましたCVCへの追加投資(1億5000万ドル)も含め、社会の変革のメインドライバーであるAIエコシステムへの戦略投資を加速し、中長期視点でフェライトツリーを大きく成長させていきます。

この成長を実現し続けていく大きなドライバー、すなわち根っこの部分には当社独自の企業文化があります。多様性にあふれる人財が、新たなコトに挑戦し続けるベンチャースピリットを共有し、機能対等で社会の変革、また自己の変革への道を切り開いていく。エッジAIの新会社SensEIもその一例です。

この人的資本も含めた未財務資本成長への取組みについては、9月1日のInvestor Dayにてご説明する予定です。

最後になりますが、1年前にお話しました私のコミットメントはブレることなく実現していきます。

2025年3月期では、投資家の皆さまとの対話件数を3割増やし、6割も多くの人数と対話を重ねてきました。

引き続き企業価値向上に向け、皆さまとの建設的な対話・協働活動を続けたく、今後も引き続きご支援のほどよろしくお願いします。

以上が本日の私からの説明となります、ありがとうございました。