[ 2021年3月期 通期 決算説明会 ]2022年3月期 連結業績見通し

代表取締役社長 石黒 成直

石黒でございます。私から2022年3月期の見通しについてご説明します。

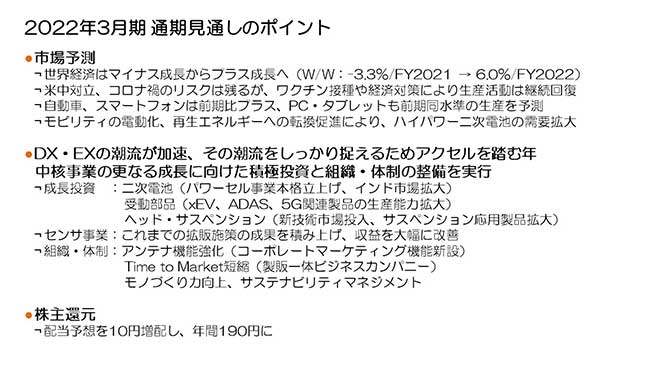

2022年3月期 通期見通しのポイント

まず、見通しの前提となる市場の見方についてご説明します。2021年3月期において、コロナ禍により世界経済はマイナス成長を余儀なくされましたが、2022年3月期は6%レベルのプラス成長を前提としています。地政学的なリスクやコロナ禍によるリスクは残りますが、自動車やスマートフォンについては前期比でプラス、在宅需要で高水準となったPC・タブレットも、前期から大きく落ち込むことはないと見ています。また、モビリティの電動化や再生エネルギーへの転換等によりEXはさらに促進され、関連する受動部品や二次電池の需要を押し上げると考えています。

2022年3月期はこうしたDXやEXの流れをしっかりとらえ、大きく社会に貢献するためにアクセルを踏む年であると認識し、中核事業のさらなる成長に向けた積極投資を進めていきます。主要事業である二次電池においては、パワー系二次電池の本格的な立上げと、中国外の市場に対する重要拠点としてのインド生産の着実な立上げを実現します。5Gや自動車需要が大きく見込める受動部品においては生産能力拡大のための投資、ヘッド事業については、マイクロ波アシスト記録と熱アシスト記録ヘッドへの技術転換をチャンスと捉え、技術ならびに生産投資を実施していきます。センサ事業については、これまで地道に継続してきた顧客ベースの拡大と商品ラインアップの拡充がやっと成果として表れるようになってきましたので、2022年3月期は収益を大きく改善したいと思います。

また、成長を実現するための組織と体制の改革・整備を実施し、Time To Market、Time To Volumeを短縮し、社会により大きな価値をお届けする体制を目指します。具体的には、コーポレートマーケティング機能の新設、製販一体のビジネスカンパニーの運営、デジタルテクノロジーを活用したモノづくり力の向上を目指します。社会の課題解決に貢献し、企業の透明性を担保するためのサステナビリティマネジメント、ガバナンスの強化にも引き続き最重要テーマとして取り組んでいきます。

株主還元については、収益の拡大に合わせて10円増配し、年間190円とすることを想定しています。

2022年3月期の市場予測

次に、TDKの関係する主要なデバイスの需要前提についてご説明します。自動車については、商用車を含む2022年3月期の市場規模を8,300万台、前期比でプラス5%を前提としました。前期第2四半期以降急速に需要の回復が進み、足元ではコロナ禍前の水準まで回復していますが、自動車用半導体不足による自動車の生産調整も発生してきており、今後とも需要動向の見極めが大切だと感じています。各国自動車メーカーにおける環境車へのシフトは加速しており、xEVの市場は21%の増加を前提としました。

一方ICT市場を代表するスマートフォンは、13億6,900万台、前期比で1%プラスを前提としました。中国スマートフォンメーカーによる高水準な生産が見込まれていますが、中国市場における販売動向も注視しながら受注状況を見極めていく必要があると感じています。5Gスマートフォンの台数は引き続き拡大し、4億7,000万台と見ています。

その他、データセンターで使われるニアラインHDDは、HDD市場全体が縮小する中で唯一拡大を継続、また、在宅勤務・学習で広く利用されるであろうPCやタブレットについては、引き続き堅調に推移する前提としました。

総じて堅調な回復が見込まれていますが、今後のコロナ禍の影響や需要の実態に不透明な部分もあり、最終セットの販売動向を注視しながら生産体制を見極めていく必要があると考えています。

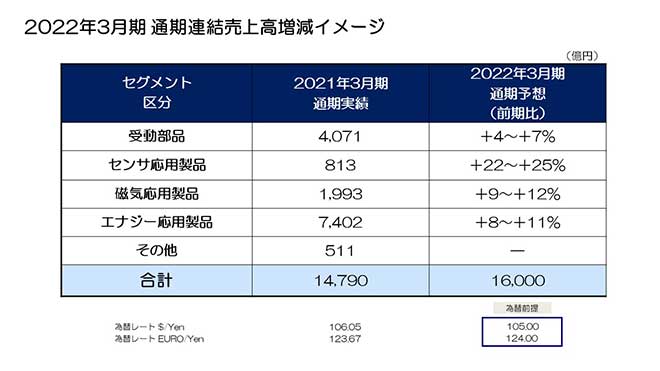

2022年3月期 通期連結売上高増減イメージ

以上を前提として、全体の売上高は、2021年3月期通期実績に対して約8%増の1兆6,000億円の見通しとしました。

受動部品セグメントは、自動車市場、特にxEV向け需要の増加、5G関連市場向け需要の増加を前提に、4%~7%の増加と見ています。

センサ応用製品セグメントは、自動車市場の需要増加に加え、TMRセンサやMEMSセンサの顧客ベースの拡大と製品ラインアップの拡充効果によって、22%~25%の売上成長を見込んでいます。コンベンショナル製品である温度・圧力センサと車載用のホールセンサは、需要回復によって売上増加が見込まれるのに加え、成長が期待されるTMR磁気センサ、MEMSマイクロフォン、MEMSモーションセンサについては、新規の顧客とアプリケーションの開拓が奏功し大きく成長することを見込んでいます。2021年3月期第4四半期は四半期ベースで最高の売上水準を確保しましたが、その水準を起点とし、新製品の売上拡大と需要増加による販売増加で、高い売上成長が実現できると考えています。

磁気応用製品セグメントは、HDDヘッドにおいて、2.5インチと3.5インチドライブの市場がさらに縮小することによりHDD総需要が約3%減少、それに伴いPC向けHDDヘッドや3.5インチドライブの受託生産数量も減少する一方、ニアラインHDDの需要が増加することで、ヘッド全体の数量は増加し売上が増加する見通しです。またマグネットについても、xEV用の新規プロジェクトの拡大による増収を見込んでおり、セグメント全体では9%~12%プラスの見込みです。

エナジー応用製品セグメントは、二次電池の販売がスマートフォン市場向けやPC・タブレット向けにおいて堅調に推移することに加え、パワーセルの売上が倍増すること、また電源事業では半導体製造装置向けやインフラ市場の需要が増加、さらにEV電源も承認済み新規プロジェクトの量産開始によって売上を伸ばすことを見込み、全体で8%~11%の増収を見込んでいます。

2022年3月期 連結業績及び配当金見通し

ご説明した世界経済動向および主要セットの需要予測に基づき、2022年3月期の連結業績をご覧の通り予測しています。

為替レートの前提は対ドルで105円、対ユーロで124円とし、その結果売上高は1兆6,000億円、約8%の増収と予測しています。営業利益、税引前利益は1,500億円、当期純利益は1,000億円、1株当たり利益は791円62銭と見込んでいます。

2021年3月期の期末配当金はすでに発表している通り90円とし、年間配当金180円を予定しています。2022年3月期の配当金については中間・期末とも95円とし、年間190円を予定しています。

設備投資は3,000億円、減価償却費は1,600億円、研究開発費は1,400億円を見込んでいます。

私からの説明は以上です。どうもありがとうございました。