[ 2021年3月期 第2四半期 決算説明会 ]2021年3月期 上半期連結業績概要

専務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2021年3月期上半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

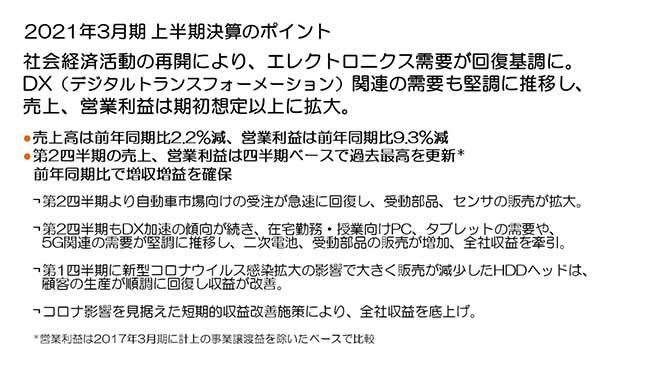

2021年3月期 上半期決算のポイント

まず決算のポイントですが、第2四半期に入り世界各国においてロックダウンが解除され始め、徐々に社会経済活動が再開し、得意先の生産活動も本格化したことにより、エレクトロニクス需要の回復基調が鮮明になってきました。当第1四半期において生産停止の影響を大きく受けた自動車市場やHDD市場の需要は大きく減少しましたが、当第2四半期に入ってその需要は大きく回復してきました。ICT市場においては第1四半期に在宅勤務や在宅授業の進行によりDX(デジタルトランスフォーメーション)が一気に加速し、モバイル機器や5G関連の需要が期初想定以上に拡大しましたが、その勢いは第2四半期も衰えることなく堅調に推移し、上期全体では期初に想定した上期業績見通しに対して売上、営業利益とも大きく拡大しました。

その結果、上期業績は第1四半期にロックダウン影響を大きく受けたことで、前年同期比で売上高は2.2%減収、営業利益は9.3%の減益となりましたが、第2四半期の売上高、営業利益は四半期ベースで過去最高を更新し、前年同期比で増収・増益を確保することができました。

第2四半期に入り自動車市場向けの受注が急速に回復し、MLCCやインダクタ等の受動部品やセンサの販売が拡大したことに加え、DX加速の傾向が続いたことで関連製品需要が堅調に推移し、二次電池や、高周波部品を中心とした受動部品の販売が増加し、全体収益に大きく貢献しました。

またHDDヘッドは第1四半期に主要顧客の工場稼働停止影響を大きく受けましたが、顧客の生産が順調に回復し収益も改善しました。

新型コロナウイルス感染拡大による業績悪化に備え、期初に策定した合理化、効率化等による追加的収益改善施策についても、需要回復に気を緩めることなく取り組んだ結果、期初計画を上回る効果につながり、売上拡大と相まって収益底上げに大きく貢献しました。

2021年3月期 上半期連結業績概要

続いて業績概要です。対ドル等の円高為替により、売上高において約▲139億円の減収、営業利益において約3億円の減益影響がありました。それらを含み、売上高は6,911億円、前年同期比▲159億円、▲2.2%の減収、営業利益は624億円、前年同期比▲64億円、▲9.3%の減益、税引前利益は632億円、当期純利益は422億円、1株当たり利益は334円27銭となりました。

為替の感応度は、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

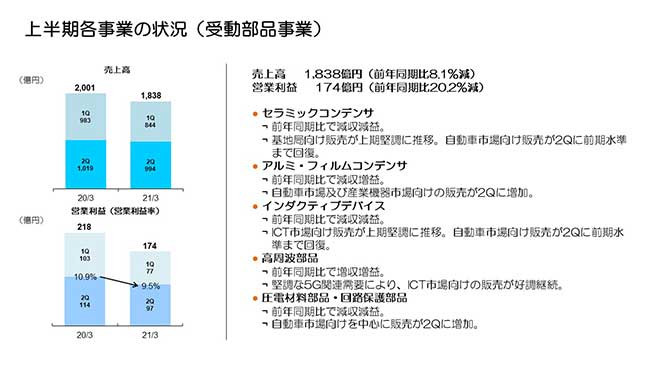

上半期各事業の状況(受動部品事業)

続いて、上期のセグメント別の状況についてご説明します。上期の前年同期比較に加え、第1四半期から第2四半期にかけて需要環境が大きく変化したことより、第2四半期の収益が第1四半期比、前年第2四半期比でどのように変化したかを合わせてご説明します。

受動部品セグメントの売上高は1,838億円、前上期比▲8.1%の減収、営業利益は174億円、前上期比▲20.2%の減益、営業利益率は9.5%、第2四半期の売上高は前年第2四半期比で▲2.5%の減収、▲14.9%の減益、営業利益率は9.8%となりました。

自動車市場の需要が第2四半期に急速に回復、ICT市場においても5G関連の需要が第2四半期も堅調に推移した結果、第2四半期の売上高、営業利益は第1四半期から大きく増加し、17.8%の増収、26.0%の増益となりました。

上期ベースでは、第1四半期から5G関連需要を確実に捉えた高周波部品が増収・増益、また、減収ながらコスト改善効果でアルミ電解コンデンサ・フィルムコンデンサが増益を確保しましたが、それ以外の製品は第1四半期の自動車市場向け受注低下の影響で減収・減益となりました。

第2四半期の第1四半期からの増減について製品ごとにご説明します。まずセラミックコンデンサは、5G基地局向け売上が減少した一方、自動車需要回復により増収、ただし第1四半期に戦略的に積み上げた在庫の消化影響によって営業利益は減少しました。なお第2四半期の自動車市場向け売上は前年第2四半期水準まで回復しました。アルミ電解コンデンサ・フィルムコンデンサは、自動車市場向けに加え産業機器市場向け売上も増加し増収・増益、前年第2四半期の売上水準まで回復しました。インダクティブデバイスは、自動車市場向け需要の回復、スマートフォンの新製品の立ち上がりによるICT市場向け需要増加、また産業機器市場向け需要増加により、第1四半期から大きく増収、営業利益も在庫消化影響があったものの増益。自動車市場向け販売は、セラミックコンデンサ同様に前年第2四半期の水準まで回復しました。高周波部品は5G関連需要が好調に推移し、ほぼ第1四半期並みの売上・営業利益の水準を維持しました。圧電材料部品・回路保護部品は、自動車、ICT、産業機器市場全般で増収・増益となりましたが、自動車市場向け売上は前年水準を下回りました。

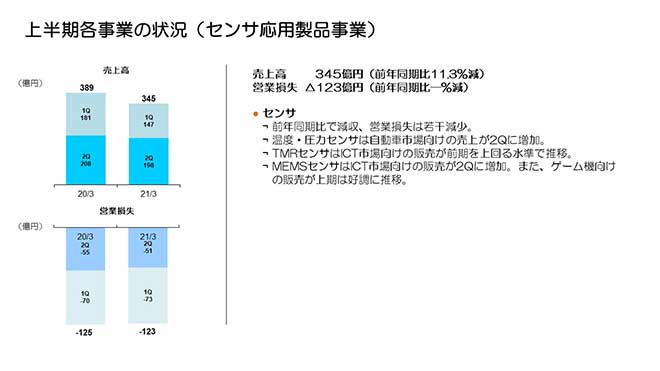

上半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントの売上高は345億円、前上期比▲11.3%の減収、営業損失は若干減少しました。

第2四半期の売上高は、自動車市場の需要回復、またスマートフォン向けも北米新型端末の立ち上がりによる販売増加、中国大手顧客への販売増加によって、第1四半期比34.7%の増収、営業損失は22億円減少、前年第2四半期比では▲4.8%の減収ながら営業損失は4億円減少しました。

上期ベースでは、コンベンショナルなセンサを中心に、第1四半期の自動車市場における需要低迷の影響を大きく受け、温度・圧力センサ、ホールセンサが減収・減益となりました。MEMSセンサもコロナ禍における消費マインド低下の影響等により、IoTデバイス向けマイクロフォンの需要が減少、またモーションセンサが搭載されるスマートフォン機種の減少等により減収、赤字は縮小傾向ながら十分な売上拡大に至らず赤字が継続しました。一方TMRセンサは、スマートフォン向け売上がシェア拡大等により好調に推移し、大幅な増収・増益となりました。

第2四半期の第1四半期からの増減についてご説明します。温度・圧力センサは、自動車市場向け売上が増加し増収、若干赤字が残ったものの収益に貢献できる態勢になりました。ホールセンサは、自動車市場向けのサプライチェーンが長いため、まだ受注が十分回復せず第1四半期並みで推移しました。コンベンショナルなセンサの自動車市場向け販売は前年第2四半期の水準まで十分に回復しない状況が続きました。TMRセンサは、新型スマートフォン端末の立ち上がり等により大きく売上、営業利益を伸ばし、前年第2四半期比でも大幅に増収・増益となりました。MEMSセンサは、第1四半期からゲーム機向けの受注が減少した一方、中国大手スマートフォンメーカー得意先への販売が増加したことにより増収、コスト改善効果等により赤字が縮小しました。

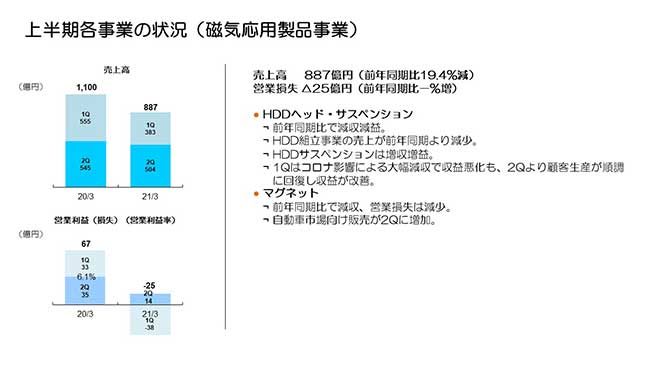

上半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントの売上高は887億円、前上期比▲19.4%減収、当上期は▲25億円の営業損失となりました。

第2四半期においては、主要顧客の工場稼働停止で第1四半期売上に大きく影響を受けたHDDヘッドが回復、HDDサスペンションはニアラインHDD向け販売が増加、またマグネットも自動車市場向け需要回復で増収となりました。磁気応用製品セグメント全体で、対第1四半期比31.6%の増収、第1四半期の赤字から黒字転換しました。

上期ベースでは、HDD総需要の減少によるHDDヘッド出荷数量の減少やHDD組立事業の売上減少で、HDDヘッドの売上は大幅に減少し収益も悪化しました。一方HDDサスペンションの売上は、主要顧客のニアラインHDDが好調に推移し、出荷数量増加により増収・増益。マグネットは自動車市場向けおよび産業機器市場向けの販売が回復途上のため減収となりましたが、合理化等により収益は改善しました。

第2四半期の第1四半期からの増減についてご説明します。HDDヘッドは数量指数が第1四半期55から第2四半期91に増加し、大幅に増収・増益となりました。HDDサスペンションも主要顧客のニアラインHDD向け受注の増加、また収益性の良い小型タイプ(μDSA)製品の増加により増収。マグネットは自動車市場向け売上増加で増収となったものの、赤字は横ばいで推移しました。

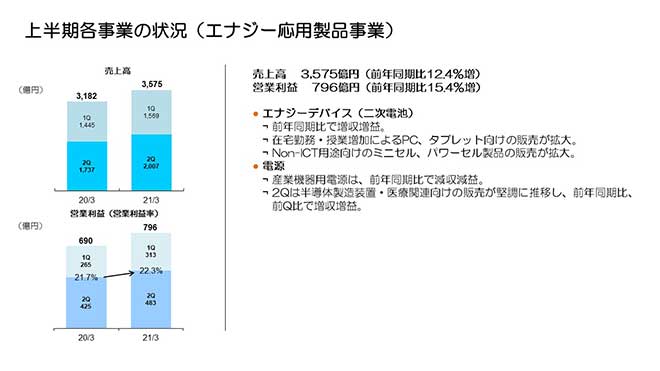

上半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントの売上高は3,575億円、営業利益は796億円となり、前上期比12.4%の増収、15.4%の大幅増益、営業利益率も22.3%と前年同期から収益性も向上しました。

第2四半期は二次電池の売上が好調を維持したことに加え、電源において半導体製造装置向け需要が増加したことにより売上が増加し、セグメント全体で第1四半期比27.9%の増収、54.3%の増益となりました。前年第2四半期比でも15.5%の増収、13.6%の増益となりました。

上期ベースでは、二次電池においてスマートフォン生産台数の減少によりスマートフォン向け売上は若干減少したものの、PC、タブレット向けが大幅に増収、家庭用蓄電装置や電動二輪車向けのパワーセル製品の販売も本格的に始まり、全体で大きく増収・増益となりました。一方、電源は若干減収・減益となりました。

第2四半期の第1四半期からの増減についてご説明します。二次電池はスマートフォン向け需要がピークシーズンにより大きく増加し、PC、タブレット向け売上も第1四半期からさらに増加し増収、前年第2四半期比でも増収・増益となりました。電源は産業機器向け需要が増加し、増収・増益となりました。

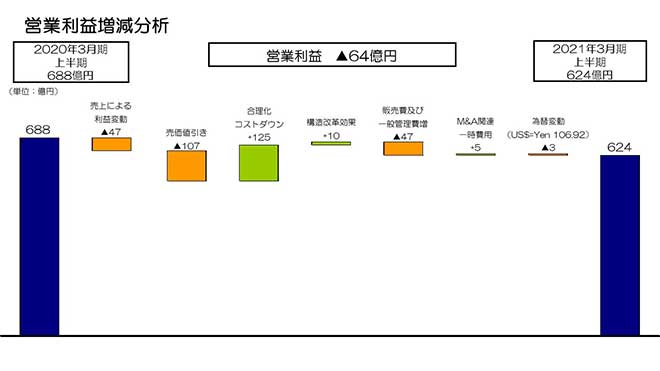

営業利益増減分析

続いて、営業利益▲64億円減益の増減分析です。二次電池の売上拡大があったものの、受動部品、HDDヘッドの売上数量減少により、約▲47億円の減益となりました。売価値引き影響は約▲107億円、一方新型コロナウイルス影響による収益悪化を吸収すべく取り組んでいるコスト改善効果を含む合理化コストダウン効果が約125億円、約10億円の構造改革効果と合わせ体質強化を進めています。InvenSenseの買収関連費用は約5億円の減少、二次電池の事業拡大に伴う販売管理費や開発費増加、また前期まで発生していたフィルターフィーの受け取りが終了したことで販売管理費が約▲47億円増加、為替変動による減益約▲3億円で、▲64億円の減益となりました。

2021年3月期 第2四半期連結業績概要

続いて、第2四半期の連結業績概要についてご説明します。

売上高は3,817億円で前年同期比3.1%の増収、営業利益は前年同期比0.2%増の440億円、税引前利益425億円、当期純利益290億円となり、四半期ベースでは売上高、営業利益が過去最高を更新しました。

セグメント別四半期実績

次に、第1四半期から第2四半期のセグメント別売上高および営業利益の増減要因ですが、すでに受動部品セグメント、センサ応用製品セグメント、磁気応用製品セグメント、エナジー応用製品セグメントについてはご説明していますので、ここではその他に含まれる事業で変動が大きなものについてご説明します。

その他の第2四半期の売上は114億円、対第1四半期比▲25.0%の減収、営業損失は▲28億円、第1四半期から▲9億円の赤字拡大となりましたが、その悪化の主な要因はスマートフォンのカメラモジュールを構成するマイクロアクチュエータ事業の収益悪化です。特長あるカメラモジュール用製品をもって主に中国大手顧客のハイエンドモデルのスマートフォン向けにシェアを拡大していますが、第2四半期に入り急速に売上が減少し、収益も悪化しました。

私からの説明は以上です。どうもありがとうございました。