[ 2019年3月期 通期 決算説明会 ]2020年3月期 連結業績見通し

代表取締役社長 石黒 成直

石黒でございます。私から2020年3月期通期業績見通しについてご説明します。

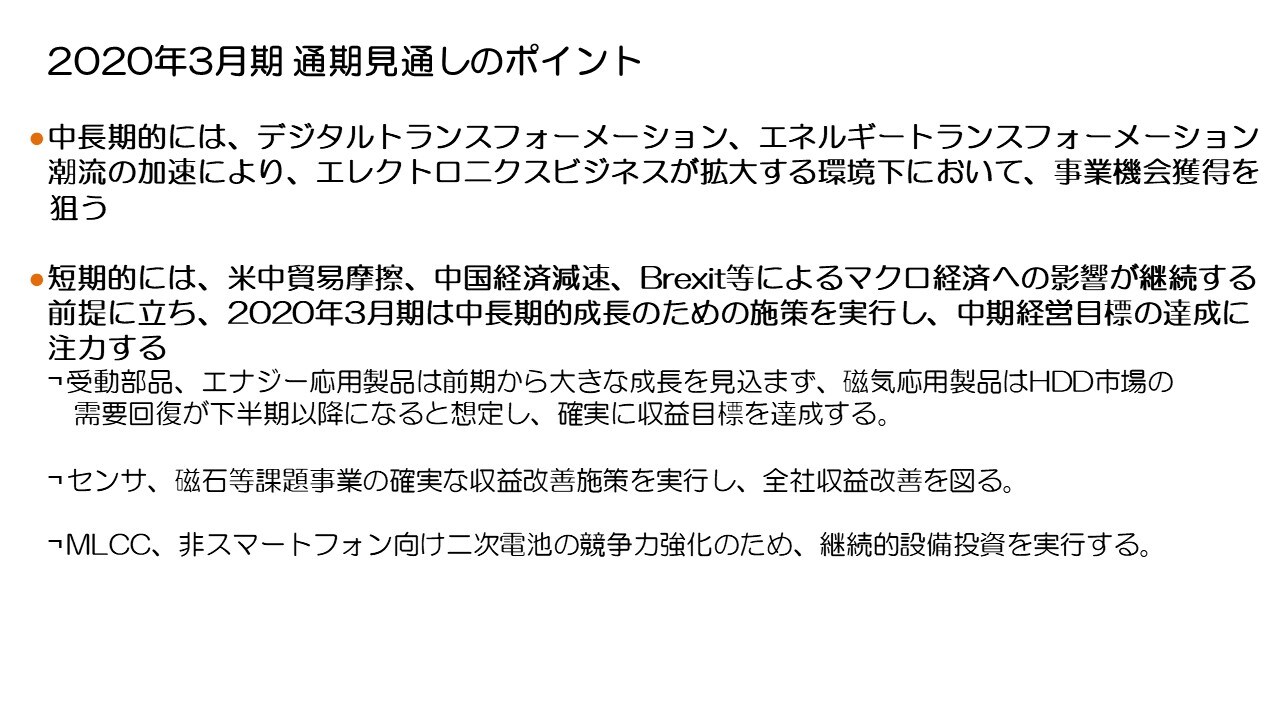

2020年3月期 通期見通しのポイント

まず2020年3月期の通期業績見通しの前提として、事業環境をどのように見ているのか、またその環境を踏まえそれぞれの事業業績をどのように見通しているのかについてご説明したいと思います。

当社が事業を営む市場を中長期的に見通すと、デジタルトランスフォーメーション、すなわちIoTやAIなどデジタルテクノロジーによる変革や、自動車のxEV化や電力などエネルギー分野におけるトランスフォーメーションの潮流がますます加速し、エレクトロニクスビジネスが確実に拡大し、当社が提供する電子部品の需要も大きく伸びていくと思われます。そのような事業環境の中でTime to Marketを意識し、事業機会の獲得を狙っていきたいと考えています。

一方短期的には、米中貿易摩擦に端を発した中国経済の減速や、Brexitなど欧州政情不安によるマクロ経済への影響がしばらくは継続すると考えられます。そのような市場環境の中で、当社は2020年3月期を中長期的な成長の仕掛けを講じる年と位置付け、中期経営目標達成に向けた施策を確実に実行していきたいと考えています。このような前提に基づく2020年3月期の業績見通しにおいて、好調が続いているセラミックコンデンサをはじめとする受動部品や、二次電池を中心とするエナジー応用製品については、2019年3月期から大きな売上成長を見込まず、また磁気応用製品のHDDヘッド・HDDサスペンションは、データセンター向けHDD市場の需要回復が2020年3月期下半期以降になる前提とし、確実に収益目標を達成していきたいと思います。

一方2019年3月期に収益改善が遅れたセンサ事業およびマグネット事業については、すでに手掛けている成長戦略に基づく施策を実行し、確実に赤字改善を図り、全社収益向上につなげたいと考えています。

全体的には大きな売上成長を見込んでいない中でも、特徴ある製品で自動車市場における需要をしっかりつかんでいるセラミックコンデンサ、そしてスマートフォン向け二次電池における高い競争力をテコに非スマートフォン向け市場も開拓し、さらなる成長を図る二次電池に対しては、一層の競争力強化のため、継続的に成長投資を実行していく予定です。

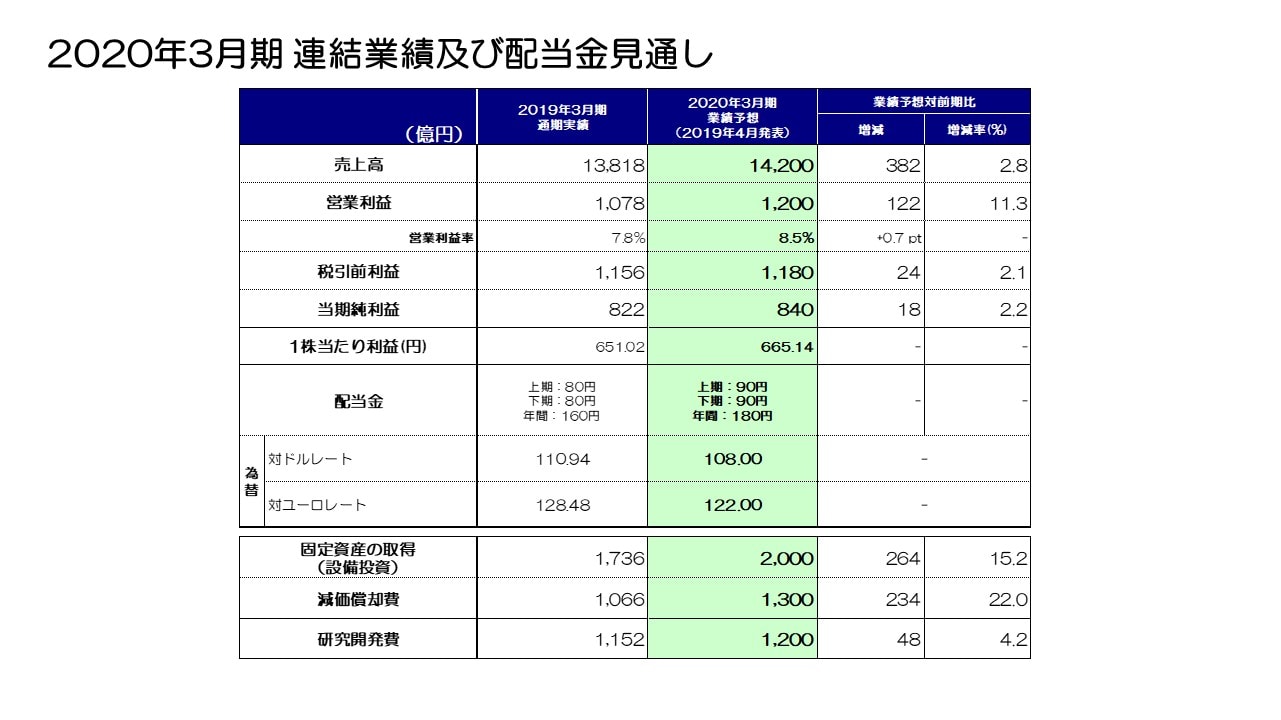

2020年3月期 連結業績及び配当金見通し

この考え方に基づき、連結業績予想についてご説明します。

まず業績見通しの前提となる為替レートは、対ドル108円、対ユーロ122円としています。

売上高は1兆4,200億円、7期連続売上新記録を目指し、営業利益は1,200億円、新記録更新を目指します。税引前利益1,180億円、当期純利益840億円、1株当たり利益666円を計画しています。配当金は、上期・下期ともに90円、年間180円とし、20円の増配を予定しています。

設備投資は2,000億円、減価償却費は1,300億円、研究開発費は1,200億円を見込んでいます。

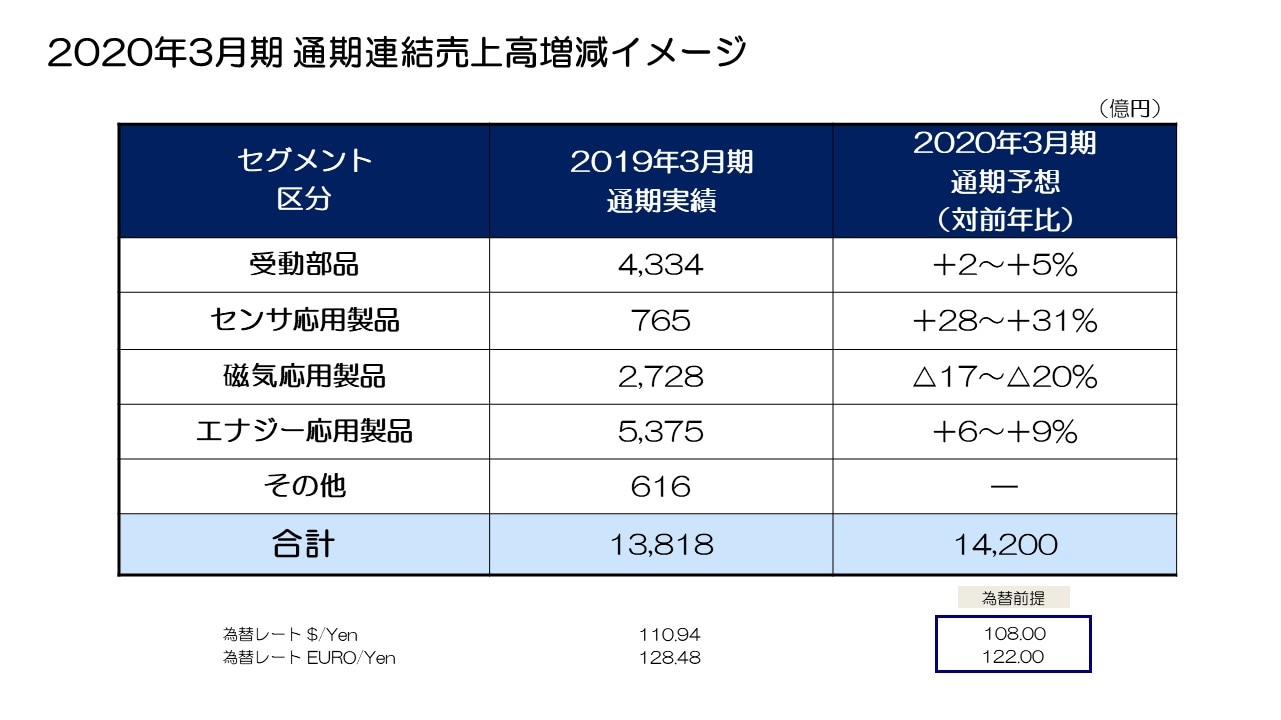

2020年3月期 通期連結売上高増減イメージ

通期業績見通しの前提としている連結売上のセグメント別増減イメージについてご説明します。

まず受動部品セグメントは+2%~+5%の増加を想定しています。自動車市場において、世界自動車販売台数は前期比ほぼ横ばいと見ているものの、xEV化やADAS、自動運転等の進展に伴い需要がますます拡大することを見込み、コンデンサが売上成長を牽引していくと想定しています。ICT市場、産業機器市場向けの売上成長はほとんど見込んでいません。

センサ応用製品セグメントは+28%~+31%の増加と見ています。MEMSセンサおよびTMRセンサのスマートフォン向け売上拡大に加え、磁気センサおよび温度・圧力センサが自動車市場向けに売上を拡大することを見込んでいます。

磁気応用製品セグメントは、▲17%~▲20%の減少と見ています。HDDヘッドの数量は、ニアライン用ヘッドの構成比率が上がるものの全体では減少、さらにHDD組立売上が大きく減少する一方、HDDサスペンションの売上は横ばいと見ています。マグネットは自動車市場向けに販売が増加してくる反面、HDD用マグネットの販売減少および産業機器市場向け需要回復の遅れにより、全体では減収の見込みです。

エナジー応用製品セグメントは+6%~+9%の増収と見ています。スマートフォン向け売上は大手得意先向け売上が増加する以外は大きな増加を見込んでいませんが、ミニセルなど非スマートフォン向け売上の増加を見込んでいます。産業機器用電源の売上は若干減少する見込みです。

私からの説明は以上です。ありがとうございました。