[ 2019年3月期 通期 決算説明会 ]2019年3月期 連結業績概要

常務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2019年3月期通期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

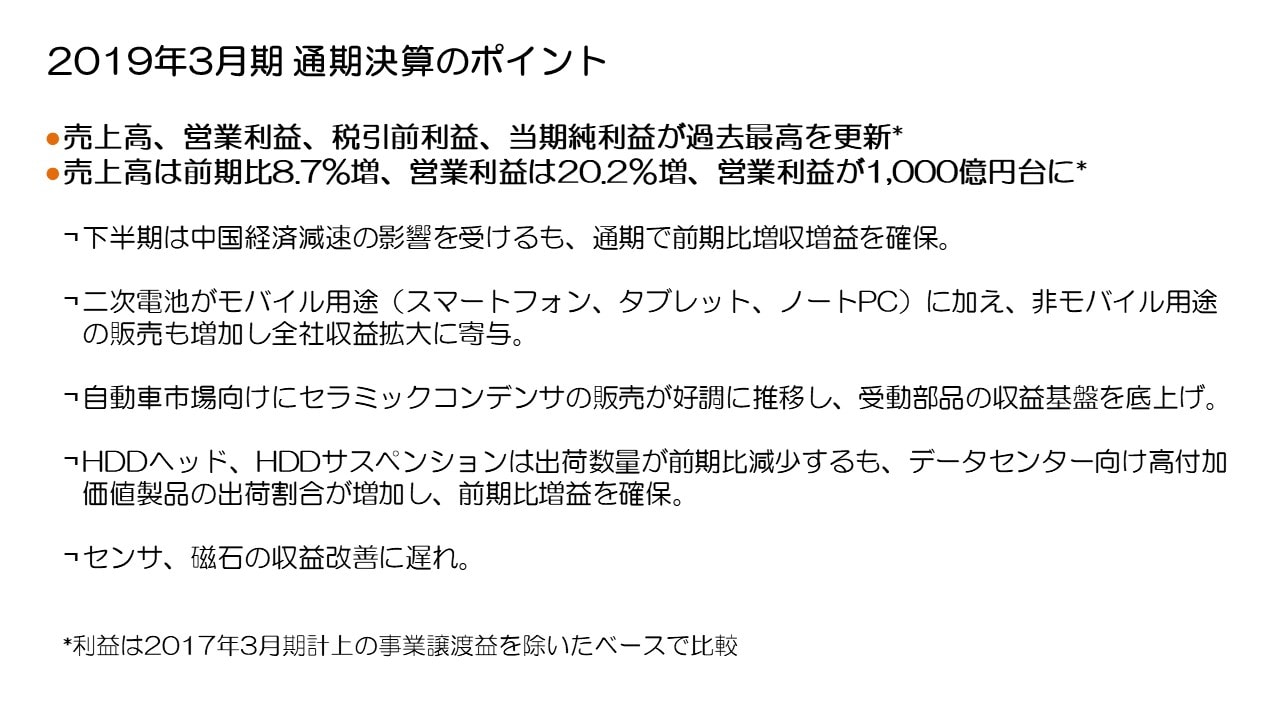

2019年3月期 通期決算のポイント

まず2019年3月期通期決算のポイントですが、売上高は前期比8.7%の増収、営業利益は20.2%の増益となりました。売上高は6期連続新記録を更新、営業利益、税引前利益、税後利益は過去最高を更新し、また営業利益は1,000億円台の水準に達しました。

第3四半期中盤以降、米中貿易摩擦に端を発した中国経済減速に伴う市況の急速な悪化により、当社においても自動車、ICT、産業機器といった重点市場で受注が急速に悪化しましたが、上半期に好調を維持していた主要事業が引き続き下半期においても堅調に推移し、通期で前期比増収・増益を確保することができました。

二次電池は、中国スマートフォン主要顧客へのシェア拡大による販売数量増加に加え、タブレット、ノートPCなどのモバイル用途向け販売も好調に推移、さらにミニセルなど非モバイル用途の販売も増加し、大幅に増収・増益となり全社収益拡大に大きく寄与しました。

セラミックコンデンサは、自動車市場において高信頼性や冗長特性のある製品を中心に大きく売上を伸ばし、収益性の向上とともに利益を継続的に拡大し、受動部品セグメント全体の収益基盤強化に大きく寄与しました。

HDDヘッド・HDDサスペンションは、HDD総需要が前期比約10%減少したことに伴って出荷数量が減少したものの、データセンター向け高付加価値製品の出荷割合が増加し、前期比減収ながら増益を確保し全社収益基盤を支えることができました。

一方、センサおよび磁石は、市況の悪化に加え、新製品をタイムリーに市場投入できなかったことにより収益改善が遅れ、全社収益にマイナス影響を及ぼしました。

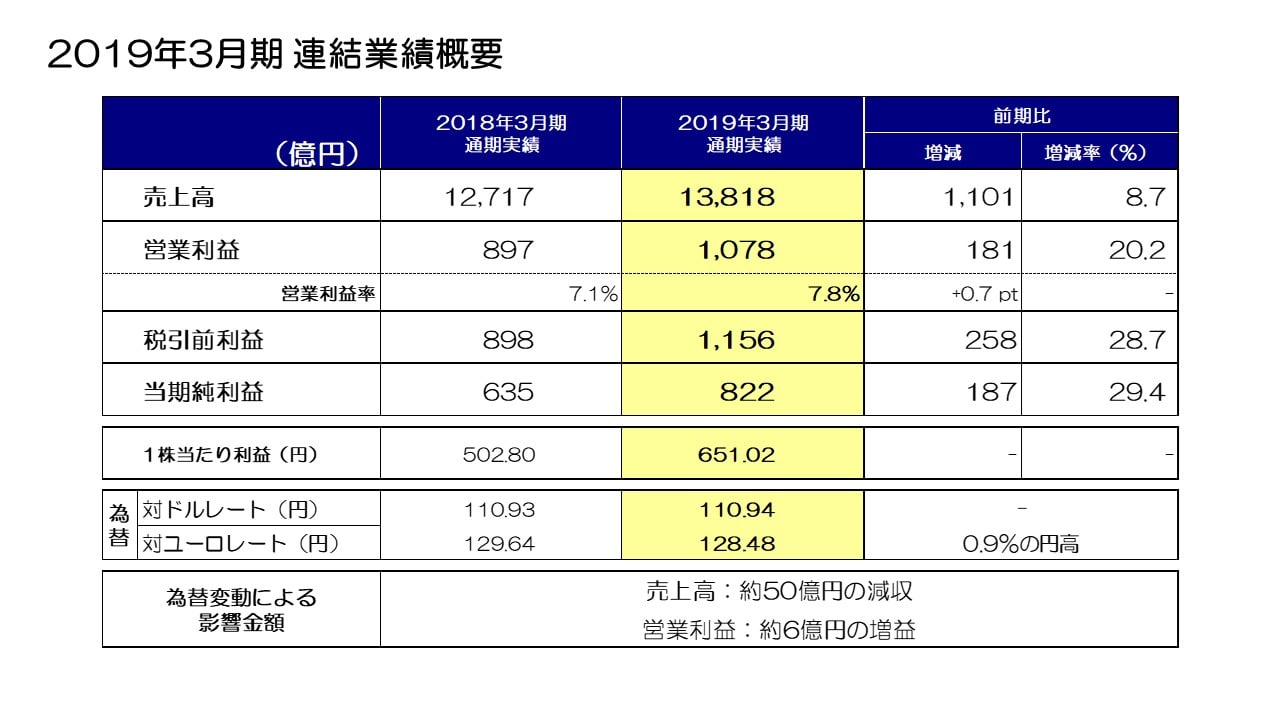

2019年3月期 連結業績概要

次に業績概要ですが、売上高は1兆3,818億円、前期比1,101億円、8.7%の増収、営業利益は1,078億円、前期比181億円、20.2%の増益、税引前利益は1,156億円、当期純利益は822億円、1株当たり利益は651円02銭となりました。なお、退職給付費用に関わる米国会計基準の変更に伴い、前期損益の営業費用に含まれる退職給付費用の一部約41億円を営業外費用に組み替えています。

2019年3月期の平均為替レートは、対ドルでは2018年3月期とほぼ同水準の110円94銭、対ユーロで128円48銭、0.9%の円高となりました。為替変動による影響額は、売上高で約50億円の減収、営業利益で約6億円の増益となりました。

為替の感応度は、前回と同様、営業利益で円とドルの関係において1円の変動で年間約12億円、円とユーロの関係において約2億円と試算しています。

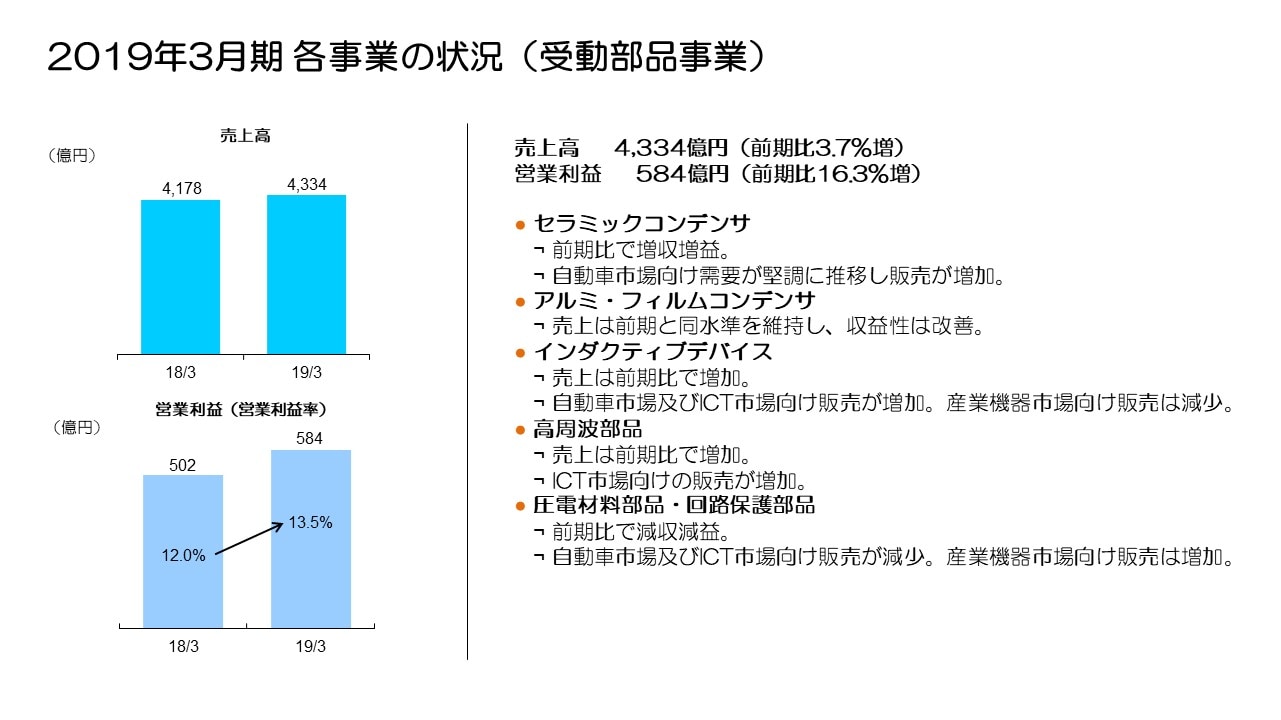

2019年3月期 各事業の状況(受動部品事業)

続いて、セグメント別の状況についてご説明します。

当期より一部製品の組み替えが発生しており、前期実績を組み替えています。受動部品セグメントについては、2018年3月期の売上高が▲198億円減少、営業利益が39億円増加しています。

2019年3月期の売上高は4,334億円、前期比3.7%の増収、営業利益は584億円、前期比16.3%の増益、営業利益率は13.5%となり収益性も向上しました。セラミックコンデンサは高信頼性・冗長特性のある製品の販売が自動車市場で好調に推移し増収、製品ミックスの良化や生産効率改善が寄与し収益性も大きく改善し、受動部品セグメントの収益基盤を底上げしました。アルミ電解コンデンサ、フィルムコンデンサは中国市場における再生エネルギー向けや家電向けが減少したものの、産業機器市場向けや自動車市場向け販売が増加し、売上は前期と同水準ながら収益性が改善しました。インダクティブデバイスは、中国市場において家電やゲーム機需要が減少しましたが、自動車市場向け売上を堅調に伸ばし、またスマートフォン向け売上も増加し、増収となりました。営業利益は下半期の産業機器および自動車需要減速で生産調整を行った影響などにより、減益となりました。高周波部品は、セラミックフィルタがICT市場向けに売上が増加し増収となりました。一方圧電材料部品・回路保護部品は産業機器市場向け販売が増加したものの、ICT市場向け販売減少や欧州自動車市場の需要低下の影響により、減収・減益となりました。

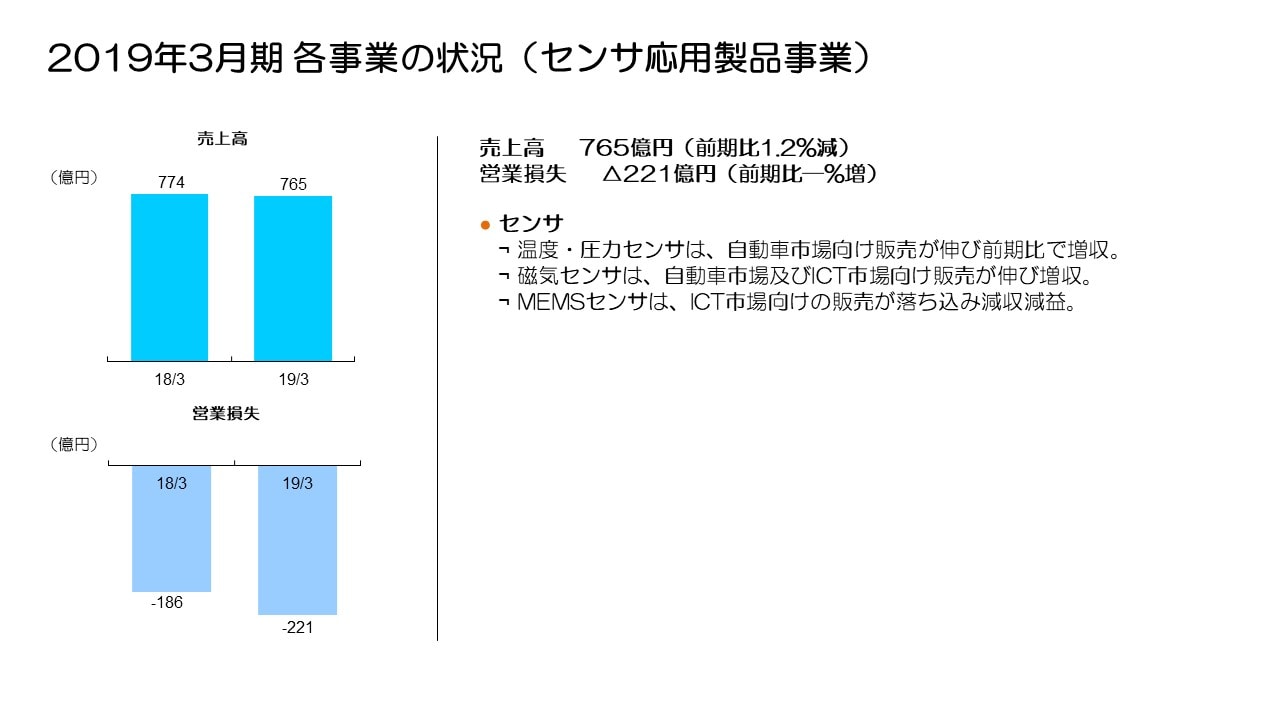

2019年3月期 各事業の状況(センサ応用製品事業)

センサ応用製品セグメントは、一部製品の組み替えにより2018年3月期の売上高が▲2億円減少、営業利益は8億円増加しています。

2019年3月期の売上高は765億円、前期比▲1.2%減と前期とほぼ同水準にとどまり、営業利益はインベンセンス買収関連費用約54億円を含み▲221億円の大幅赤字となりました。温度・圧力センサは中国での家電需要減少影響があったものの、自動車市場向けで圧力センサの販売が増加し増収、一方営業利益は圧力センサ製品の開発・拡販費用の増加もあり、若干減益となりました。磁気センサは、ホールセンサが自動車市場向け売上を伸ばし増収・増益、TMRセンサもスマートフォン向け販売を伸ばし増収となり、収益改善が進んでいます。MEMSセンサは、新製品の市場投入が遅れていることに加え、下半期の中国景気減速の影響を受け、スマートフォン向けやドローン向け販売が減少、またゲーム機向け需要減少の影響もあり大きく減収、買収関連費用が55億円減少したものの、顧客基盤の拡大に向けた取り組みや新モデル製品化を加速したことで開発リソース等のコスト負担もあり、赤字が拡大しました。

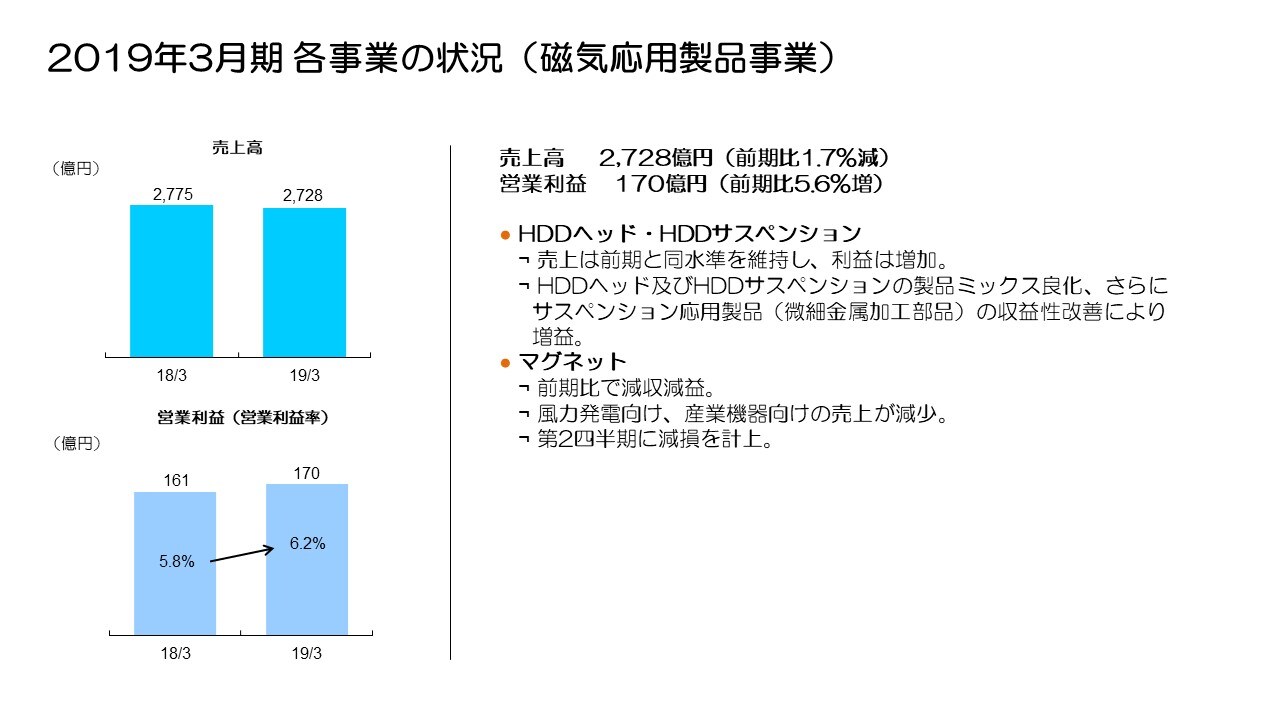

2019年3月期 各事業の状況(磁気応用製品事業)

磁気応用製品セグメントは、組織変更に伴う事業の組み替えにより、2018年3月期の売上高が▲557億円の減少、営業利益は▲48億円の減少となっています。

2019年3月期の売上高は2,728億円、前期比▲1.7%減収、営業利益は170億円、前期比5.6%の増益となりました。

HDDヘッドは、販売数量が前期比約▲8%減少したものの、ニアライン用ヘッドの売上構成増加による製品ミックスの良化で平均売価が上昇し、売上を底上げしました。HDDサスペンションは販売数量が減少したものの、μDSAタイプの販売構成アップによる平均売価の上昇で、売上はほぼ横ばいで推移しました。さらにサスペンション応用製品の増収もあり、HDD組立の販売数量減少による減収があるものの、HDDヘッド・HDDサスペンション全体では前期比同水準となりました。営業利益については平均売価の上昇、およびHDDサスペンション応用製品の収益改善も寄与し、増益となりました。

マグネットは風力発電向けや産業機器向け需要減少により減収、フェライトマグネットにおける生産性改善遅れなどにより第2四半期に減損損失47億円を計上し、マグネット全体で赤字が拡大しました。

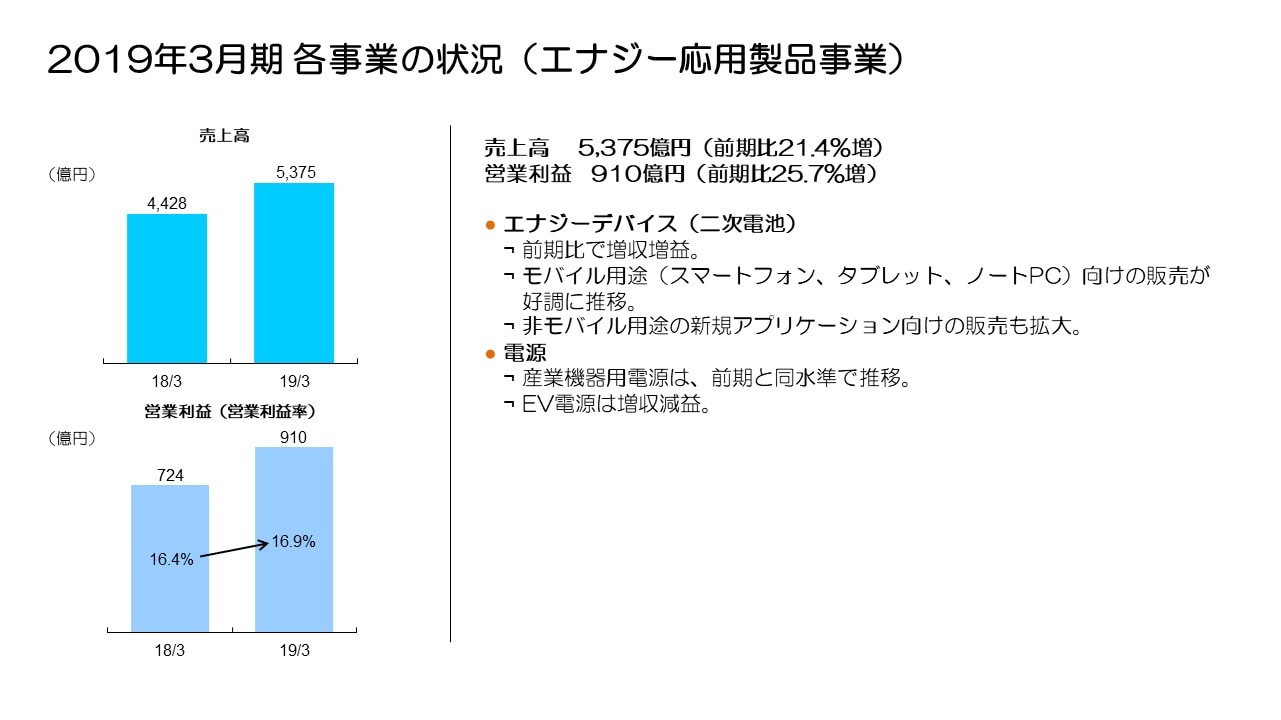

2019年3月期 各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントは、組織変更に伴う事業の組み替えにより、2018年3月期の実績の売上高が719億円の増加、営業利益は20億円の増加となっています。

2019年3月期の売上高は5,375億円、前期比21.4%増収、営業利益は910億円、25.7%の増益となりました。

二次電池は、中国スマートフォン市場において主要顧客向けシェア拡大により販売が大きく増加したことに加え、ノートPCやタブレットといったモバイル機器向け売上も着実に増加、またゲーム機向け等の非モバイル用途向け販売も拡大し、増収・増益となりました。

産業機器用電源は、下半期に半導体製造装置やロボット向け需要が減少した影響により、売上、営業利益とも前期比ほぼ横ばいとなりました。

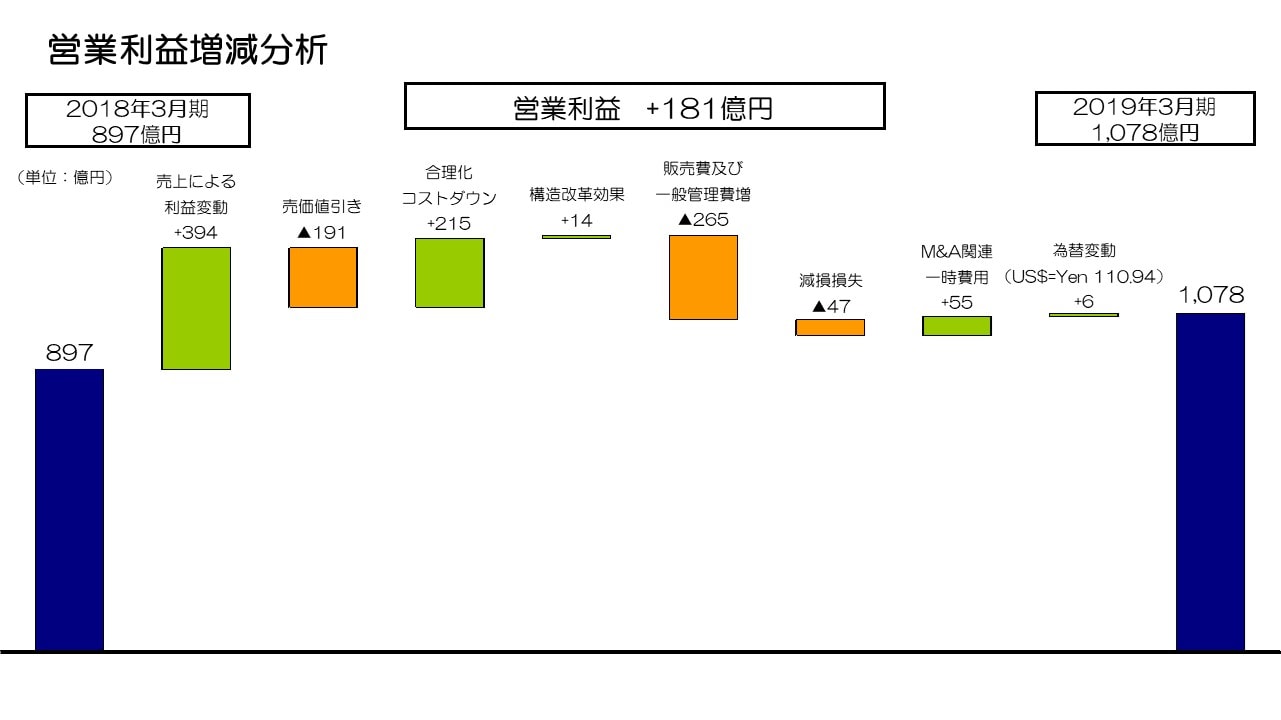

営業利益増減分析

続いて、営業利益の増減分析です。181億円の増益の要因ですが、まずコンデンサや二次電池を中心とした売上増加に加え、HDDヘッド・HDDサスペンションの製品ミックス良化により約394億円の増益。売価下落により約▲191億円の減益影響がありましたが、合理化・コストダウン約215億円、および構造改革とマグネットの減損約▲47億円による効果約14億円で吸収しています。二次電池の事業拡大に伴う管理費および開発費、さらにセンサ事業の開発体制強化による費用の増加や新規買収会社の費用増加で、販売費及び一般管理費が約▲265億円増加となりました。M&A関連一時費用の減少約55億円、為替変動による増益約6億円を含み、全体で181億円の増益となりました。

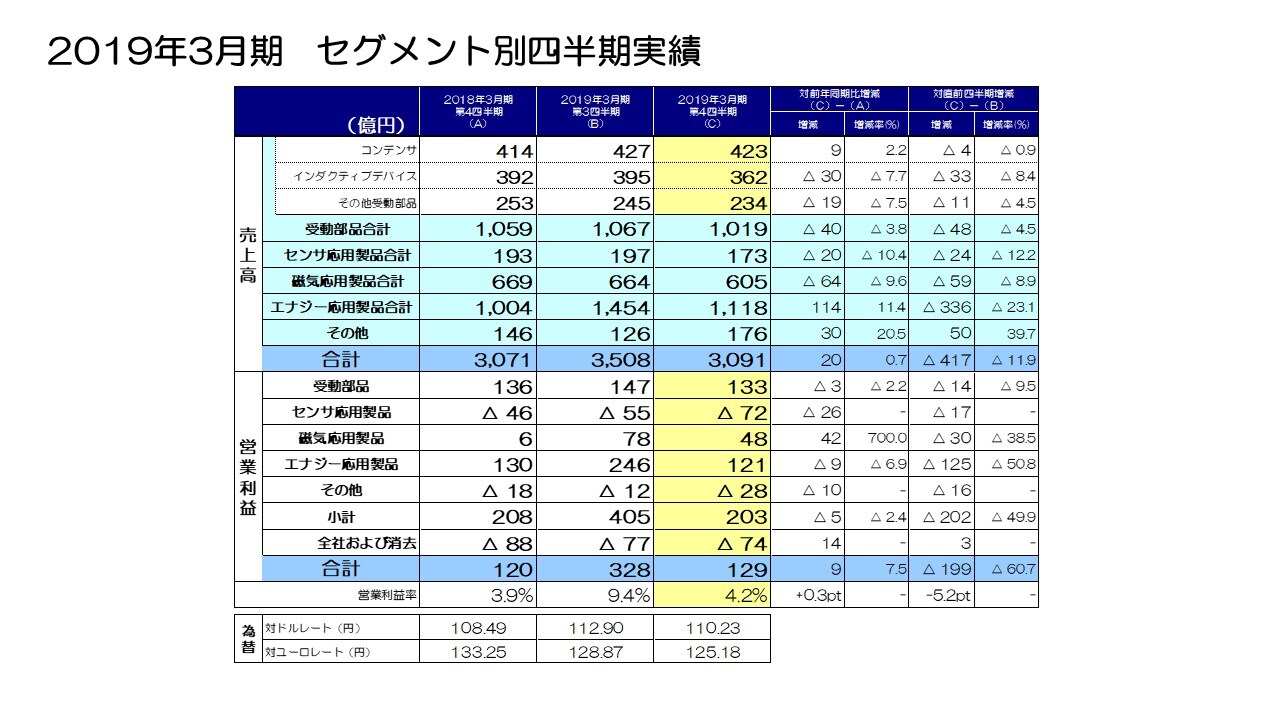

2019年3月期 セグメント別四半期実績

続いて、2019年3月期第3四半期から第4四半期のセグメント別売上および営業利益の増減要因についてご説明します。

まず受動部品セグメントの売上は、第3四半期から▲48億円、▲4.5%の減少となりました。セラミックコンデンサは、自動車市場の需要がスローダウンしている中でも高信頼性、冗長設計品の販売が堅調に推移し増収となった反面、アルミ電解コンデンサ、フィルムコンデンサが中国での再生可能エネルギー向け販売や自動車向け販売が減少したことにより、第3四半期から▲4億円、▲0.9%減少しました。インダクティブデバイスの売上は第3四半期から▲33億円、▲8.4%の減少となりました。中国経済減速影響や欧州自動車市場の需要減少影響で、自動車市場向けやスマートフォン向け、産業機器向け販売が減少しました。その他受動部品の売上は、▲11億円、▲4.5%の減少となりました。高周波部品は、セラミックフィルタが主に中国スマートフォン向けで売上減少、圧電材料部品・回路保護部品については欧州自動車市場向け売上が減少となりました。受動部品セグメントの営業利益は、第3四半期から▲14億円、▲9.5%の減益となりました。セラミックコンデンサは増収・増益と好調を維持したものの、インダクタや高周波部品が減収・減益となったことが主な要因です。

センサ応用製品セグメントの売上は、第3四半期から▲24億円、▲12.2%の減収となりました。温度・圧力センサは第3四半期からほぼ横ばいで推移した一方、磁気センサがスマートフォン向けに加え欧州自動車市場向けで売上が大きく減少、MEMSセンサはスマートフォン向けおよびドローンやゲーム機向けで売上が減少しました。営業利益については、温度・圧力センサが売上同様ほぼ横ばい、磁気センサは減収により減益となりました。MEMSセンサは、インベンセンス買収関連費用が第3四半期▲16億円から第4四半期▲10億円と6億円減少したものの、売上減少影響により赤字が増加、センサ応用製品セグメント全体では▲17億円の赤字増加となりました。

磁気応用製品セグメントの売上は、第3四半期から▲59億円、▲8.9%減少しました。HDDヘッドの出荷数量指数が第3四半期の81から76と約▲6%減少したこと、またHDDサスペンションの販売数量が減少したことが要因です。マグネットの売上も、産業機器需要の減速影響により減少しました。磁気応用製品セグメントの営業利益は、第3四半期から▲30億円の減益となりました。HDDヘッド・HDDサスペンションの販売数量減少、第4四半期の中国旧正月休暇による稼動損が主な要因です。

エナジー応用製品セグメントの売上は、第3四半期から▲336億円、▲23.1%の減少となりました。二次電池において、季節性による販売減少に加え、中国景気減速影響によりスマートフォン等モバイル機器向け売上が減少したこと、ゲーム機向け販売が減少したことにより減収となりました。産業機器用電源も産業機器需要の冷え込みの影響により、減収となりました。営業利益については、第3四半期246億円から▲125億円減少し121億円となりました。二次電池の売上数量減少による限界利益の減少に加え、第3四半期からさらにコバルト材料相場が低下し、売価への還元と材料価格下落効果のタイムラグによる還元差損の影響が収益に影響したこと、さらに第4四半期中国旧正月休暇による稼動損により大きく減益、また産業機器用電源においても減収となったことにより減益となりました。

私からの説明は以上です。ありがとうございました。