[ 2019年3月期 第2四半期 決算説明会 ]2019年3月期 通期見通しについて

代表取締役社長 石黒 成直

石黒でございます。私から2019年3月期通期業績見通しについてご説明します。

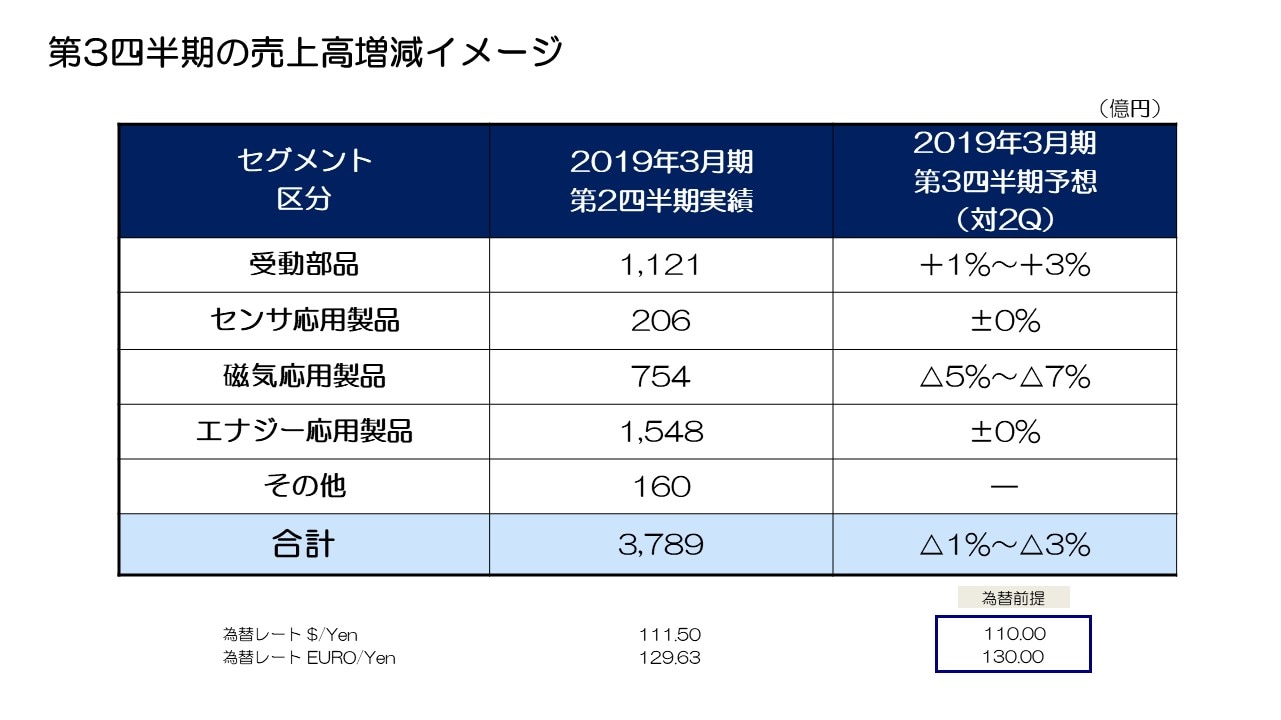

第3四半期の売上高増減イメージ

まず今期第3四半期の売上増減のイメージです。

受動部品セグメントは、自動車の販売が地域によって市場動向にばらつきが出てきているものの、当社が強みとしているパワートレイン、ADAS向け需要環境は全体的に引き続き堅調に推移することが見込まれます。コンデンサは安定的に推移、またインダクティブデバイスを中心に販売が増加し、受動部品セグメント全体で1~3%の増加を見込んでいます。

センサ応用製品セグメントは、排ガス試験法施行の影響で一時的に受注が減少していた温度・圧力センサの売上が回復する一方、磁気センサはICT市場向け販売がシーズナリティの影響で若干減少、MEMSセンサは第2四半期から微増にとどまり、全体では第2四半期から横ばいを見込んでいます。売上見通しについて、期初において通期で前期比約30%の成長を目指していくとご説明しましたが、下半期に計画していた新製品の市場投入に少し時間を要しており、今期における大きな増加は難しい状況となっています。

磁気応用製品セグメントは、HDDヘッドの出荷数量指数が第2四半期の97から第3四半期は87と約▲10%の減少、一方HDDサスペンション売上はほぼ横ばいながら、サスペンション応用製品の販売が本格化し、サスペンション全体の売上は増加する見込みです。磁石はほぼ横ばいの見込みで、磁気応用製品セグメント全体としては▲5~7%減少すると見込んでいます。

エナジー応用製品セグメントの二次電池については、北米得意先向けの売上が増加する一方、中国得意先向け販売が若干減少、またゲーム機などの非スマートフォン向け売上も減少すると見込んでいます。また産業用電源の販売は若干減少すると見ており、エナジー応用製品全体としては第2四半期からほぼ横ばいで推移すると見込んでいます。

以上の結果、全社合計の第3四半期売上は第2四半期売上3,789億円から▲1~3%の減少を見込んでいます。

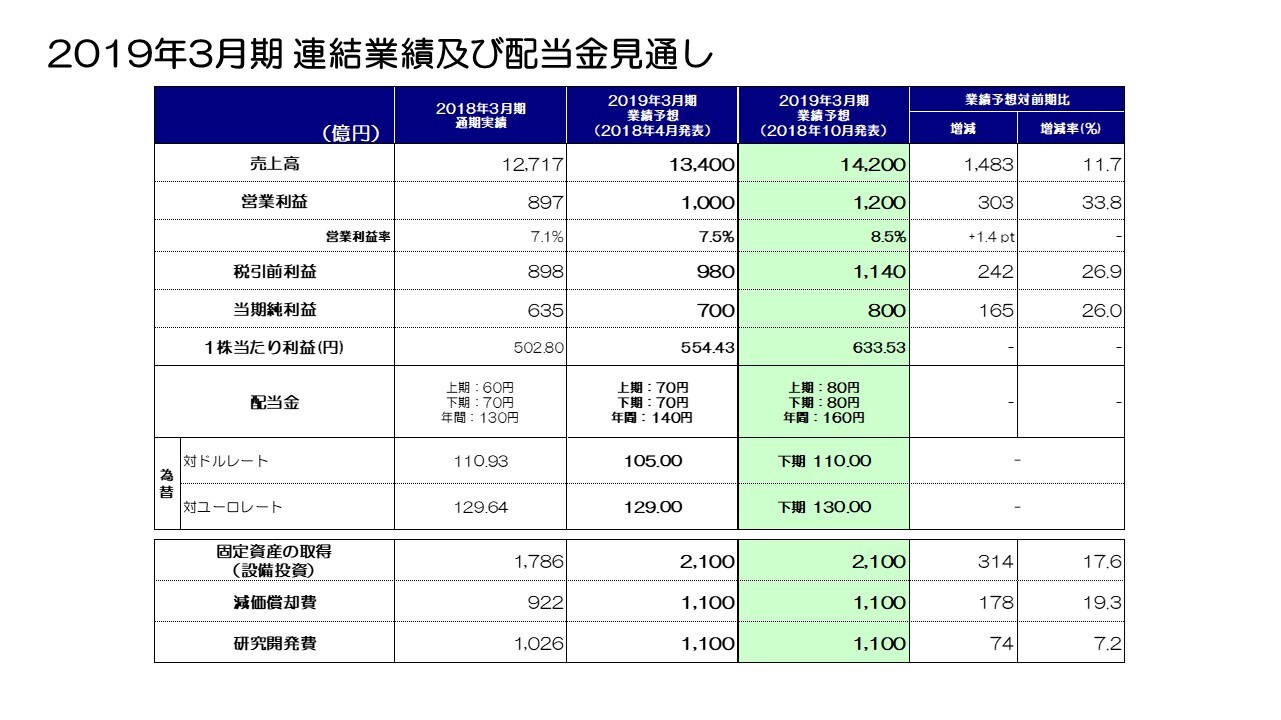

2019年3月期 連結業績及び配当金見通し

最後に通期の連結業績予想についてご説明します。

上半期の実績および下半期の販売動向を踏まえ、期初に発表した通期連結業績見通しを見直し、通期売上高14,200億円、営業利益1,200億円、税引前利益1,140億円、当期純利益800億円に上方修正いたします。配当金は、上期は70円から10円増配し80円、下期についても80円を予定し、年間160円、期初発表の140円から年間20円の増配を予定しています。

下半期の為替レートの前提は、現状から大きく乖離しない水準に見直し、上半期平均レートと同水準の対ドル110円、対ユーロ130円としています。

通期業績見通しについては、上半期実績が期初見通しにおいて前提としていた上期水準と比較し、想定以上の結果を残せたこと、また下半期においては事業ごとのアップダウンはあるものの、期初想定並の売上高・営業利益を確保できると見込み、上方修正いたします。

私からの説明は以上です。ありがとうございました。