[ 2017年3月期 通期 決算説明会 ]2018年3月期 連結通期見通し

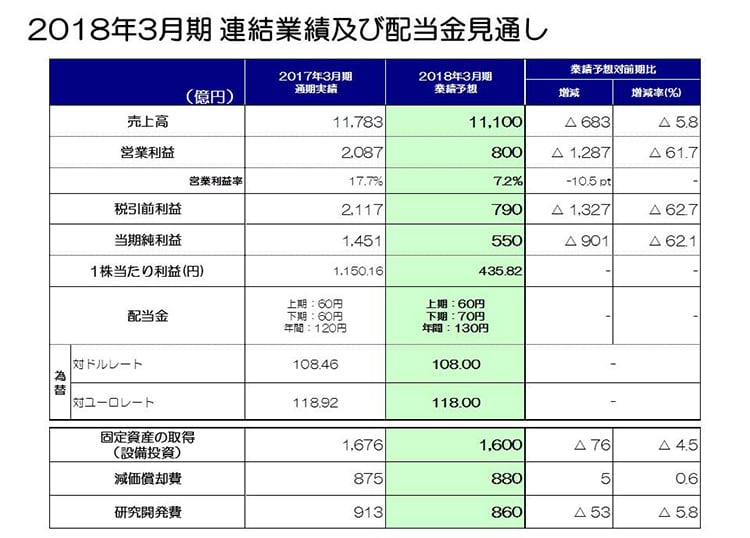

2018年3月期 連結業績及び配当金見通し

続いて2018年3月期の通期連結業績予想についてご説明します。

売上高は1兆1,100億円、営業利益800億円、営業利益率7.2%、税前利益790億円、当期純利益550億円、一株利益435円82銭を計画しています。配当金見通しは、上期60円、下期は10円の増配とし70円、年間130円を計画しています。為替については、対米ドルが108円、対ユーロは118円を前提にしています。設備投資は1,600億円、減価償却費は880億円、研究開発費は860億円を見込んでいます。

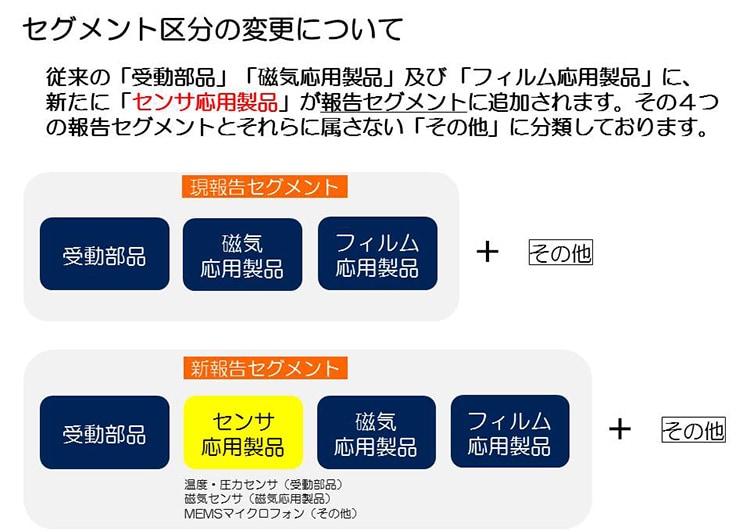

セグメント区分の変更について

次に2018年3月期よりセグメント区分の変更を行いますので、その内容についてご説明します。

当社の連結業績に影響を与えるエレクトロニクス市場の中で、今後大きく市場拡大が期待されるセンサ事業について、当社が従前から保有しているセンサ事業に加え、すでに買収したセンサ関連会社や、間もなく買収完了を予定しているInvenSense社との事業統合を加速し、横断的なマーケティング体制やR&D体制を確立し、高機能・高付加価値のセンシングソリューションを提案していくことを目的とし、当年4月1日に「センサシステムズビジネスカンパニー」として組織を新設しました。この組織変更に基づき、2018年3月期より、従来の「受動部品」「磁気応用製品」「フィルム応用製品」に加え、新たに「センサ応用製品」を報告セグメントとして新設します。センサ応用製品セグメントを構成する事業は、従前のセグメントから組換えされることになります。受動部品セグメントより温度・圧力センサが、磁気応用製品セグメントより磁気センサが、その他よりMEMSマイクロフォン事業が組換えの対象となります。

2018年3月期 通期連結売上高増減イメージ

最後に、通期連結売上のセグメント別増減イメージです。先ほどご説明した新報告セグメント別に、2017年3月期売上を組み替えたベースでご説明します。また、2018年3月期の為替の前提は、対ドルについて2017年3月期とほぼ同等としておりますので、為替による増減要因はほとんどありません。

まず受動部品は、▲17%~▲20%の減少を想定しています。ただし、前年に事業譲渡の対象売上約1,300億円が含まれていますので、その減少要因を除くと+8%~+11%増加するとみています。スマートフォン市場については高い成長は期待できないものの、端末の高機能化による部品点数の増加が期待できること、自動車市場ではADAS、自動運転等の拡大に伴い、益々旺盛な需要が拡大することを見込んでいます。 センサ応用製品は、+27~+30%の増加を計画しています。なお、この計画にはInvenSense社の買収効果は織り込んでいません。自動車市場向けに加え、ICT市場への磁気センサ販売拡大を見込んでおります。

磁気応用製品は、▲6%~▲9%の減少と見ています。HDDヘッドの数量が▲10%程度減少する一方、サスペンション事業ではHutchinson社の売上がフルイヤーで寄与することや、Hutchinson社が持つ金属微細加工技術、エッチング技術を活用した新規事業の売上増加を見込んでいます。その他磁気応用製品はほぼ横ばいと見ています。

フィルム応用製品は+8%~+11%の増収と見ています。

全社売上の約半分を構成する受動部品が、様々な電子部品需要の拡大が進行するなか、想定される市場の成長以上に増加すること、センサ応用製品は着実に売上を拡大していくこと、またフィルム応用製品も堅調に成長を続けることで、事業譲渡の対象売上減少とHDDヘッドの減少分を補い、全社で着実に成長していくというイメージと捉えていただきたいと思います。

以上で私からの説明を終わります。ありがとうございました。