[ 2017年3月期 通期 決算説明会 ]2017年3月期 通期連結業績概要

2017年3月期 連結業績概要

執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2017年3月期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明いたします。

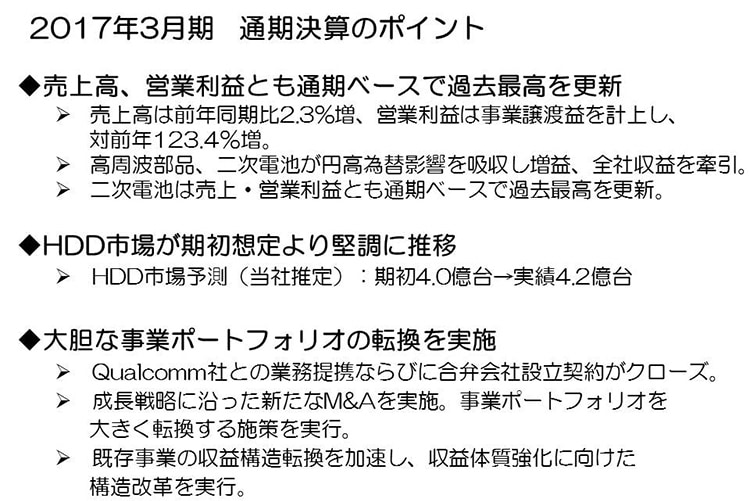

2017年3月期 通期決算のポイント

まずこの2017年3月期の決算のポイントですが、前年比で対ドル約12円・約10%、対ユーロで約14円・約10%と大幅な円高為替影響があるなか、売上高は前年比2.3%、営業利益は高周波部品事業の一部を譲渡したことによる譲渡益を含み、2.2倍の増収・増益となり、通期ベースで過去最高を更新することができました。

2017年3月期における当社の連結業績に影響を与える市場環境を概観しますと、当社売上の6割弱を占めるICT市場分野では、スマートフォン市場全体の成長が鈍化するなか、最大市場である中国においてはいくつか特定のスマートフォンメーカーが勢いを増して大きく成長し、中国市場のみならず全体市場の成長を牽引する傾向がより強くなっています。HDD市場は、パソコン需要減少やHDDからSSDへ置き換えが一層加速することを想定し、期初においてはHDDのTAMを4億台と予測しておりましたが、SSDの需給環境やパソコン需要がHDD市場にとって良い方向に推移し、HDDのTAM実績は4.2億台となり、HDD市場が想定より堅調に推移しています。当社売上の2割弱を占める自動車市場分野では、米国や欧州での販売は引き続き堅調に推移、中国においては補助金効果もあり販売が大きく伸びています。また、環境規制強化を見据えたxEV需要の本格化や自動運転の普及に向けた動きが世界的に加速しており、自動車市場全体は引き続き堅調に推移しています。一方、産業機器・エネルギー市場分野については、世界景気回復の遅れやインフラ投資抑制の影響もあり需要は低調に推移しているものの、半導体製造装置や再生可能エネルギー市場等一部の市場においては需要が増加しています。

このような市場環境のなか、受動部品では、高周波部品がスマートフォン市場においてモジュール製品のシェアアップ等による売上拡大とともに、生産性の改善を通して収益性の改善が大幅に進み、円高為替影響を吸収し増益を確保、受動部品全体の収益を牽引しました。また、コンデンサやインダクタにおいては売上構成が半分を占める自動車市場向け売上が、円高為替影響を吸収し対前年比で増加、市場ニーズに対応する製品の供給を通じて着実に売上拡大につなげています。

二次電池については、中国得意先への販売が着実に拡大していること、またドローンやゲーム機向けといった新たなアプリケーション向け販売拡大によって、北米得意先への依存度も低下し顧客基盤の拡大と安定化が進んでいます。加えて、生産効率改善により、円高為替影響や売価値引き圧力をはねのけ、売上・営業利益とも過去最高を更新、増収・増益を達成しております。

HDDヘッドについては、日系得意先向けHDDヘッドの出荷が期初から好調に推移し、HDDヘッド出荷は前年比約13%の増加、期初想定より約25%の増加となり、円高影響があるものの前年比で6%の増収となりました。

なお、Qualcomm社との業務提携並びに合弁会社設立契約が予定通り当年2月にクローズし、これに伴う譲渡益を第4四半期に1,444億円計上しました。事業譲渡の対価として得た資金を活用し、成長戦略に沿ったM&Aを昨年度から実行してまいりました。一方、市場環境の変化を踏まえ、HDDヘッド、金属磁石、およびアルミ電解コンデンサ事業において、収益構造転換に伴う構造改革を断行し、収益体質の一層の強化を進めています。これら既存事業の収益構造転換による収益体質強化と併せ、M&Aによって獲得した事業基盤と、既存事業との有機的融合による成果を早期に実現し、更なる成長を目指してまいります。

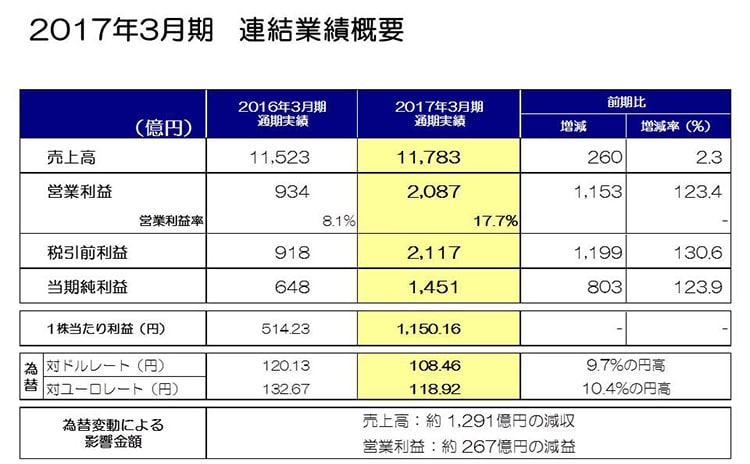

2017年3月期 連結業績概要

次に業績概要についてご説明します。売上高は1兆1,783億円、前年比260億円、2.3%の増収、営業利益は2,087億円、前年同期比1,153億円、2.2倍の増益となりました。当年の営業利益には、事業譲渡益1,444億円、および減損損失を主とする構造改革費用▲212億円を含んでおり、これら一時発生損益を除くと実質営業利益は855億円、営業利益率は7.3%となります。

税引前利益は2,117億円となり1,199億円の増益、当期純利益は1,451億円、803億円の増益となりました。この結果、一株当たり利益は1,150円16銭となりました。

当期の平均為替レートは、対ドルで108円46銭、9.7%の円高。対ユーロで118円92銭、10.4%の円高となりました。この結果、為替変動による影響額は、売上高で約▲1,291億円の減収、営業利益で約▲267億円の減益となっています。

為替の感応度につきましては、前回同様、営業利益で円とドルの関係において1円の変動で年間約12億円、円とユーロの関係においては約7億円と試算しております。

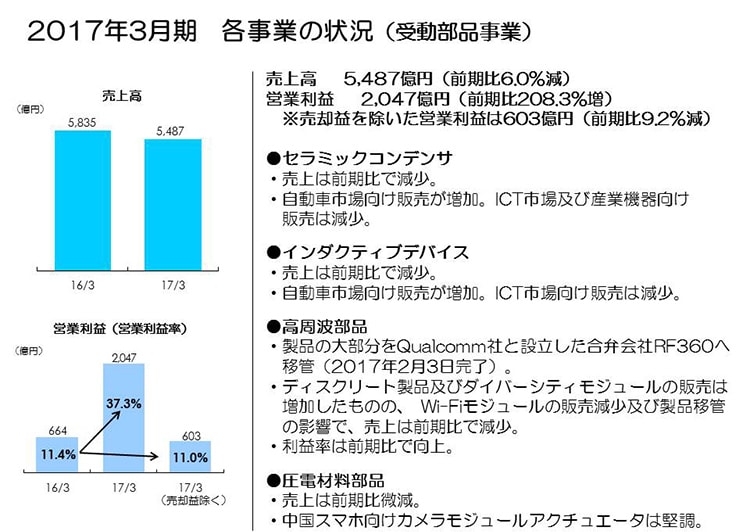

2017年3月期 各事業の状況(受動部品事業)

続いて、セグメント別の状況についてご説明します。

まず受動部品事業ですが、売上高が5,487億円、前期比6.0%の減収、営業利益は2,047億円、前期比3.1倍の増益となりました。営業利益の中に含まれる事業譲渡益1,444億円を除くと営業利益は603億円、前期比9.2%の減益となりますが、営業利益率は11%と前年並みの水準を維持しています。また、アルミ電解コンデンサ事業において、景気に大きく左右されるインフラ市場向け製品偏重から、競争力のある自動車市場向け製品を中心とした収益構造に転換することに伴い、一時費用として暖簾および長期性資産の減損損失▲90億円、およびその他事業において海外人員削減等を実施し、受動部品全体で合計▲98億円の構造改革費用を計上しております。

セラミックコンデンサおよびインダクティブデバイスについては、それぞれ売上の約半分を占める自動車市場向け販売が、北米、欧州および中国向けを中心として堅調に推移し、円高為替影響も吸収し増加しております。一方、スマートフォン向けを中心としたICT向け、および産業機器向け販売は減少しました。

高周波部品は、スマートフォン向けディスクリート製品の販売が、北米得意先を始め、中国・韓国の主要得意先向けに引き続き好調に推移しました。さらに、北米得意先向けダイバーシティーモジュールの販売が増加して、Wi-Fi用モジュールの販売数量減少および円高為替影響を吸収したものの、当年2月事業譲渡したことに伴い、大部分の当該製品損益が当社連結から除外されたことで売上は減少しました。一方で営業利益は数量増加による増益に加え、モジュール製品の収益改善も加わり大幅増益となり、利益率も前期から大きく向上しています。

圧電材料部品については、カメラモジュール用アクチュエータの販売が、中国スマホメーカー向けに引き続き堅調に推移しております。

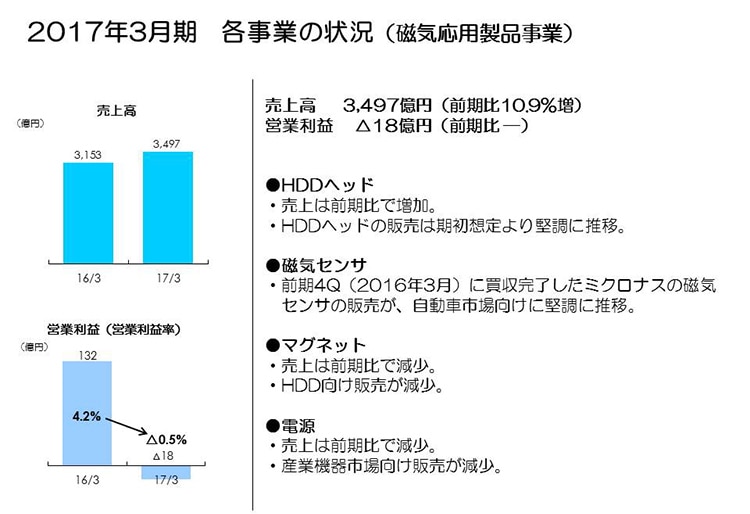

2017年3月期 各事業の状況(磁気応用製品事業)

続いて、磁気応用製品事業ですが、売上高が3,497億円、前期比10.9%の増収、営業利益は▲18億円の赤字となりました。

HDDヘッドにおいて、ウェハー拠点を米国1拠点に集約し、国内ウェハー拠点をTMRセンサ事業へ転換、HDDヘッド能力のライトサイジングを行っていくことに伴う長期性資産の減損、および海外での人員削減等の構造改革費用として▲76億円、また金属磁石において過度にHDDへ依存した収益体質から、自動車・産業機器にフォーカスした製品ポートフォリオの転換で、本質的な収益構造転換を目指すことに伴う長期性資産の減損▲37億円、パワーシステムズでは国内拠点の移動に伴う費用として▲1億円、合計磁気応用製品全体で▲114億円の構造改革費用を計上しています。これら構造改革費用を除く実質営業利益は96億円、営業利益率は2.7%となります。

HDDヘッドは日系得意先向け2.5インチ用HDDヘッドの出荷が、期初から好調に推移していることに加え、3.5インチHDDフルターンキー販売への切り替えによる売上増加により増収となっています。また、Micronas社およびHutchinson社買収による売上増加により、円高為替影響を吸収し記録デバイス全体で約19%の増収となっています。4QのHDDヘッド出荷指数は、前期1Qを100とし、前回発表した見通しの108から実績は114となっています。収益性においては、新製品を中心とした売価値引きに加え、米系得意先向けHDD組立販売の終息による収益減もありますが、ウェハー拠点の集約効果による稼動益の増加もあり、円高為替影響を受けながらも一時費用を除き若干増益を確保、収益性も2桁営業利益率を確保しています。なお、Micronas社およびHutchinson社買収に関して暖簾の切り出し資産評価が完了し、当期約33億円の償却費を計上しています。

マグネットの売上は円高為替影響を除く実質ベースでも若干減収となっています。HDD需要減少によりHDD用マグネットの販売が減少しており厳しい状況が継続していますが、産業機器向け事業強化の一環で取り組んでいる風力発電用モーターの販売は増加しています。

電源については為替影響を除く実質ベースでは若干の増収。欧州、米国において計測機器向けや医療用機器向け電源の販売が好調に推移しており、海外収益の向上に加え、国内製造プロセス改革や開発効率アップも寄与し、収益性は大幅に向上しています。

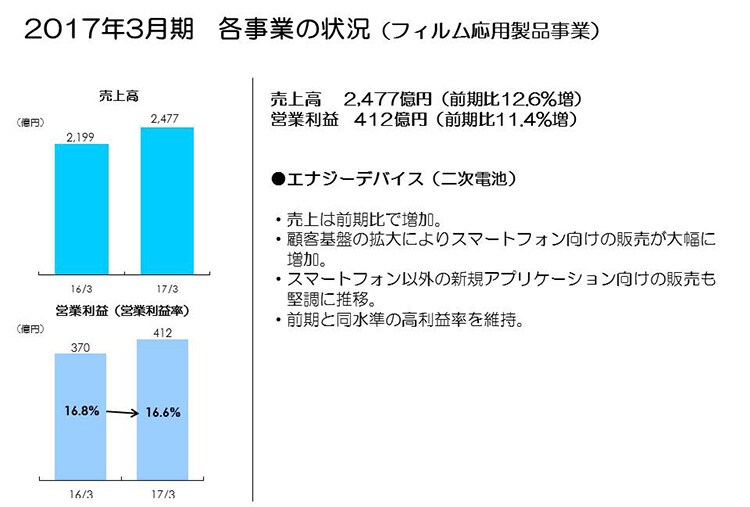

2017年3月期 各事業の状況(フィルム応用製品事業)

続いて、フィルム応用製品ですが、売上高が2,477億円、営業利益は412億円となり、12.6%の増収、11.4%の増益となりました。規模拡大とともに高い収益性を維持しており、営業利益率も前年と同水準の16%を超える高いレベルを達成しております。

二次電池において、北米得意先向け販売は前年比で減少しているものの、中国スマホメーカー向け売上が大幅に増加しました。さらにドローンやゲーム機向け等、スマートフォン以外の新規アプリケーション向け販売も増加しており、生産能力増強とともに生産効率向上の投資を適時に実施し、需要増加に応えている結果、大幅増収増益となっています。

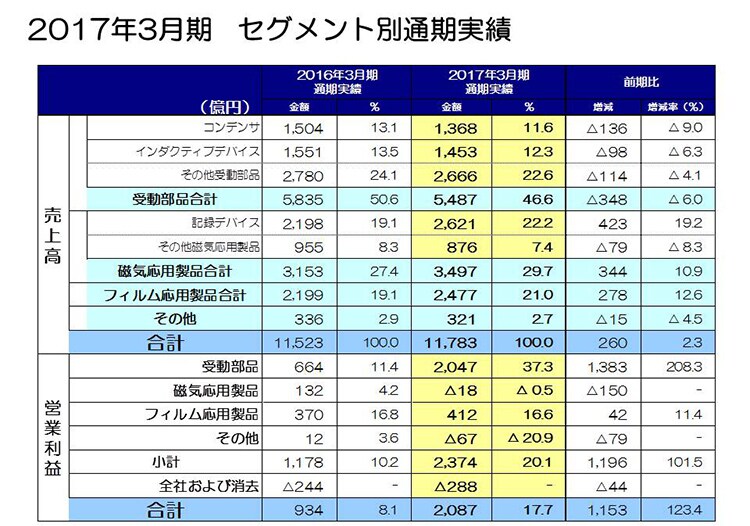

2017年3月期 セグメント別通期実績

次にセグメント別通期実績です。受動部品、磁気応用製品、フィルム応用製品については先ほどご説明した通りですので、その他の製品、および全社および消去の実績についてご説明します。

その他製品の売上高は321億円、前期比▲4.5%の減収、営業利益は▲67億円の赤字、前期比▲79億円の減益となっています。

半導体製造装置販売は好調に推移している一方、前年は電波暗室で大型物件販売があったものの当年はなくなったことによる減益、新製品立ち上げに伴う先行費用の増加等が主な要因としてあげられます。

全社および消去の営業損失が▲44億円増加していますが、主にモノづくり改革に関わる開発費や、新事業開発に関わる費用の増加が主な要因です。

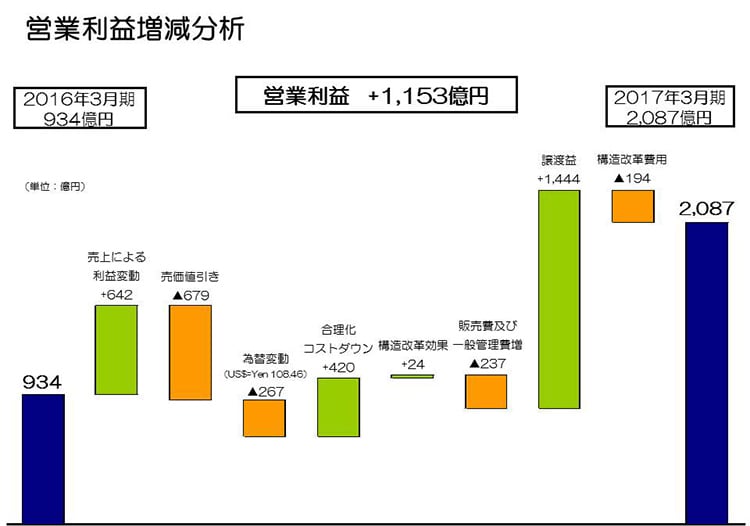

営業利益増減分析

続いて、営業利益の増減分析です。1,153億円の増益ですが、事業譲渡益1,444億円、および構造改革費用の増加▲194億円を除けば、▲97億円の減益となります。

まず操業度、品種構成を含めた売上増加により、約642億円が増益要因としてあげられます。高周波部品や二次電池の販売が好調 に推移していることが主な要因です。

次に売価下落ですが、平均して約▲5%の値引き率で約▲679億円の減益要因です。円高為替影響により、約▲267億円の減益。合理化コストダウンでは、高効率プロセスによる効率アップ効果や歩留り改善が進み、原材料の値引きと合わせ420億円の増益要因となっています。構造改革効果は昨年度実施したHDDヘッドの海外人員削減で24億円。

販売費、一般管理費は▲237億円の減益要因となっています。増加のうち約▲90億円が買収したMicronas社、およびHutchinson社の連結による増加です。残り約150億円のうち、開発費が約90億円、販売管理費が約60億円の増加となっています。開発費の増加の主な要因は、モノづくり改革に関わる開発費および新事業開発に関わる本社研究開発費、また二次電池等成長事業に対する開発費用の増加です。販売管理費の増加の主な要因は、売上拡大に伴う販売費の増加、およびM&Aに関わる費用、また買収後の暖簾の償却費の増加です。

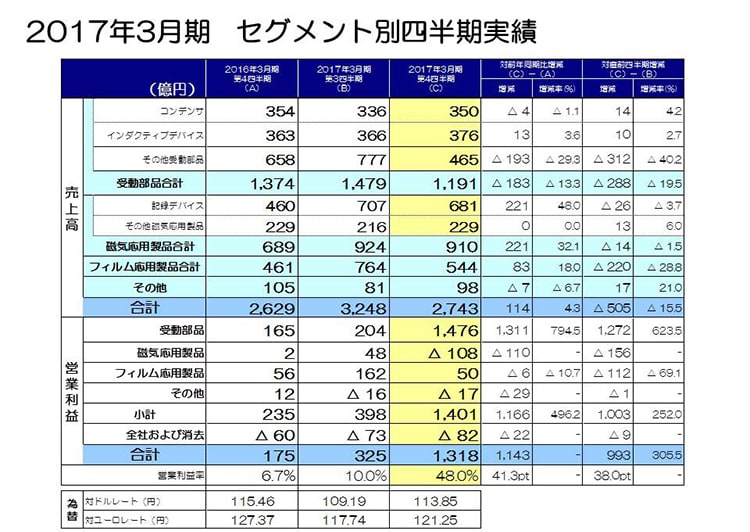

2017年3月期 セグメント別四半期実績

続いて、3Qから4Qのセグメント別売上および営業利益の増減要因についてご説明します。

まず、前回同様にセグメント間で一部製品の組換えが発生しております。フィルム応用製品の一部製品を、当期より「その他」に区分変更しております。その影響により、前期4Qの「その他」売上が5億円増加しております。また、「その他」の一部製品を当期より「受動部品」に区分変更しており、その影響により、前期4Qの「受動部品売上」が12億円増加しております。営業利益はどちらの組換えにおいても影響はありません。

それではセグメント毎に見ていきます。まず受動部品セグメントですが、売上は3Qから▲288億円、▲19.5%減少となっています。コンデンサの売上は、3Qから14億円、4.2%の増収となりました。セラミックコンデンサは、自動車市場向け販売が堅調に推移しているものの、ICT向け販売が季節性もあり減少。アルミ・フィルムコンデンサは、自動車市場向け販売が堅調に推移していることに加え、再生可能エネルギー向け販売が増加してきております。インダクティブデバイスの売上は、3Qから10億円、2.7%の増収となりました。自動車市場向け販売が引き続き好調に推移し、ICT向け販売減少をカバーして微増となっています。次にその他受動部品の売上ですが、▲312億円、▲40.2%の大幅減収となりました。高周波部品の事業譲渡により2月より連結から外れたことが大きく影響しています。

受動部品の営業利益については、3Qから1,272億円の増加となりましたが、事業譲渡益1,444億円を除けば▲172億円の減益となります。構造改革費用▲98億円を除いても▲74億円の減益となりますが、その要因のほとんどが高周波事業譲渡の影響によるものです。

次に磁気応用製品セグメントですが、売上は3Qから▲14億円、▲1.5%の減収となりました。記録デバイスの売上は▲26億円、▲3.7%の減収となりました。3QのHDDヘッド出荷数量指数126から、4Qは114と約▲10%程度減少したこと、3.5インチHDDのフルターンキー販売も若干減少していることが主な要因です。その他磁気応用製品は13億円、6%の増収、電源の計測機器向け販売が堅調に推移しているのが主な要因です。磁気応用製品の営業利益は、3Qから▲156億円の減益となっています。構造改革費用▲114億円を除き、実質▲42億円の減益となっています。HDDヘッドの数量減少による減収減益に加え、旧正月休暇による稼動損、さらにHutchinson社買収の暖簾償却費計上が主な要因です。

次にフィルム応用製品セグメントですが、売上は3Qから▲220億円、▲28.8%の大幅減少となりました。韓国得意先向け販売は増加している一方、北米得意先向け販売が季節性により減少したこと、中国得意先への販売が一部得意先での在庫調整により減少したことが影響しています。営業利益については3Qから▲112億円、▲69.1%減少し50億円となりました。売上数量減少による限界利益の減少と旧正月休暇による稼動損、また材料の値上がり影響もあり、大幅減益となっています。