[ 2017年3月期 第2四半期 決算説明会 ]2017年3月期 通期見通しについて

代表取締役社長 石黒 成直

石黒でございます。

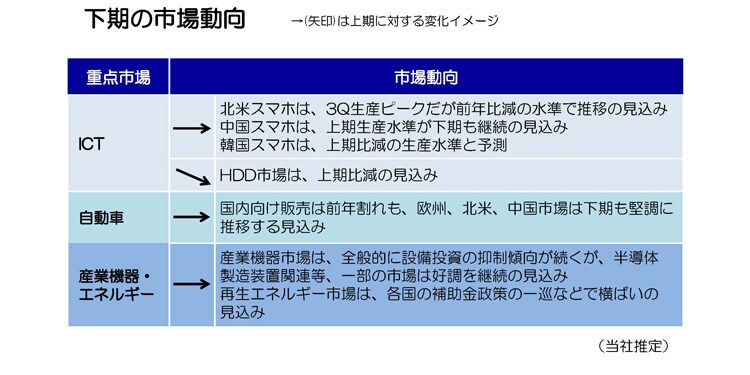

下期の市場動向

まず市場動向ですが、すでにご説明の通り、上期はスマートフォン市場やHDD市場が期初想定より堅調に推移し、業績を牽引しました。下期の動向につきましては、この第3四半期は第2四半期から基調が大きくは変わらないと見ておりますが、第4四半期は調整が入ると予測しております。

①ICT市場

ICT市場のうち、スマートフォンの下期の市場動向については、生産水準は全体で横ばいから微増の水準で推移するものと見ております。

北米大手スマホメーカーは、今期も3Qの生産がピークと見ておりますが、4Qは大きく調整し、下期の生産水準は前年比マイナスと予測しております。

中国スマホは、大手メーカーの動向をベンチマークしていますが、下期の生産水準は4Qが若干不透明なものの、上期の水準を継続するものと見込んでおります。

韓国スマホは、上期生産水準に対し、下期はマイナスと見ております。

HDD市場については、先程もご説明の通り、HDDの市場想定(TAM)を期初の4.0億台から4.1億台へ修正しました。下期は4Qでの調整を想定しており、対上期比では減少すると見込んでおります。

②自動車市場

日本国内向けの自動車販売は、今期前年割れと予測していますが、全体では欧米市場、中国市場を中心に下期の需要も堅調に推移するものと見込んでおります。

③産業機器市場

産業機器市場は、全般的に設備投資抑制の基調が継続しておりますが、半導体製造装置、ロボット関連など一部の市場は好調を持続するものと見ております。

再生エネルギー市場は、世界各国の補助金政策が一巡し、下期も横ばいと見込んでおります。

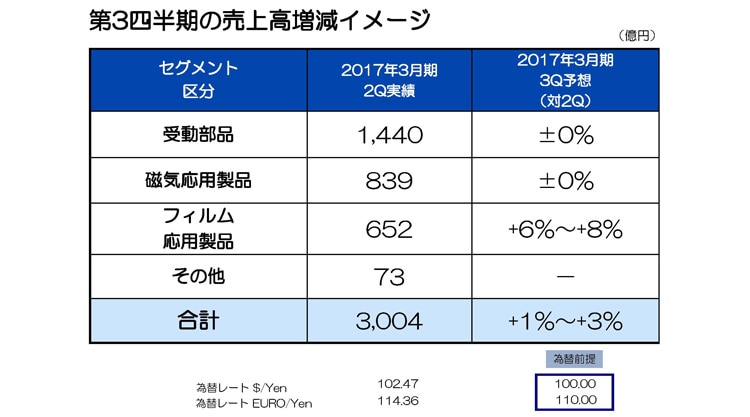

第3四半期の売上増減イメージ

次に、今期第3四半期の売上増減のイメージをご説明いたします。

まず受動部品ですが、ほぼ横ばいで推移すると見込んでいます。自動車の販売は、北米、欧州や中国市場において販売が引き続き堅調に推移することを前提に、コンデンサ、インダクティブデバイスを中心に販売が堅調に推移すると見込んでいます。スマートフォンについては、中国得意先向け販売が引き続き好調に推移すること、また北米得意先の新型端末の生産ピークにあたることから、高周波部品を中心に好調に推移すると見込んでおります。ただし、北米得意先向けのWi-Fiモジュール販売が大きく減少することや、PAメーカー向け販売において得意先の部品取り込みが多少2Qへ前倒し気味に入ったことにより、2Qの売上が高い水準で推移したため、全体では横ばいを見込んでいます。

磁気応用製品についてですが、先にご説明しました通り、HDD全体の需要は期初想定の4億台から若干増加し4.1億台と見ており、引き続き日系得意先向けへの販売が好調に推移すると見込んでおります。しかしながら、3Q以降米系得意先向けモデルの販売終息が増加していく影響が出始めること、また米系得意先向け2.5インチHDD組立販売が2Qでほぼ終息したことにより、販売指数は2Qの124から3Qは119と約4%の減少を見込んでおります。一方、ハッチンソンの買収が10月5日に完了したことで、3Qより磁気応用製品全体の約5%程度にあたる売上高を連結取り込みするため、全体では±0%の横ばいと見込んでいます。

フィルム応用製品は、北米得意先の新型端末の生産が本格化することに加え、中国向け販売が引き続き堅調に推移することにより、全体で6%~8%の増加を見込んでおります。

その結果、合計としては今期2Qの3,004億円の売上に対して、1%~3%の増加と見込んでいます。

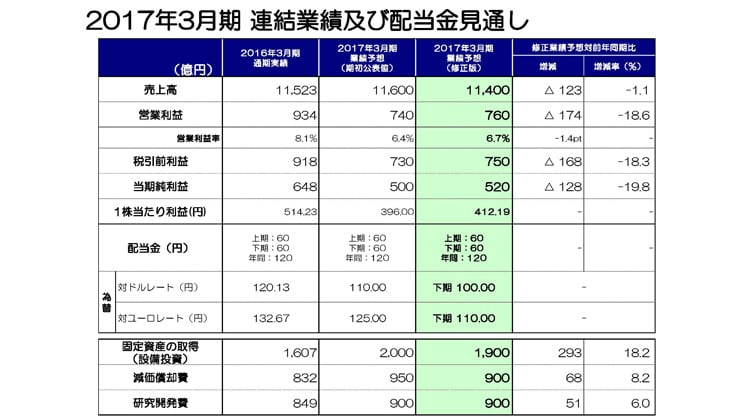

2016年3月期 連結業績予想及び配当金見通し

最後に、通期の連結業績予想についてご説明いたします。

期初発表の平均為替レートの前提を変更し、下期の為替レートを対米ドル100円、対ユーロ110円に見直しいたします。

その結果、円高為替影響もあり、売上高は1兆1,400億円と200億円の下方修正といたします。一方、営業利益、税引き前利益、当期純利益については、それぞれ20億円の上方修正を行い、営業利益は740億円から760億円、当期純利益は500億円から520億円を見込み、一株当たり利益も412円19銭に変更いたします。配当金につきましては期初発表通り上期60円、下期60円、年間120円を見込んでおります。

下半期においては、先ほどご説明の通り、3Qは為替影響を含んで2Q対比2%前後の売上増加を見込んでいますが、4Qはスマートフォン市場やHDDヘッド市場において需要動向が不透明なこともあり、通期で200億円の下方修正といたします。

一方、営業利益は円高為替影響を吸収し、期初発表値を上方修正いたします。上半期営業利益が為替影響を吸収して期初見通しを上回ったため、下半期に見込まれる一段の為替影響を吸収できることを前提に、通期営業利益を20億円上方修正し760億円とします。また、今回の修正には先にご説明した通り、3Qよりハッチンソンの業績を織り込んでおり、現状の赤字業績、および買収に関わる費用の発生を含んでいます。

今回の為替レート見直しにともない、設備投資は100億円減額して1,900億円、減価償却費は50億円減額して900億円に見直し修正いたします。

私からの説明は以上です。ありがとうございました。