[ 2017年3月期 第2四半期 決算説明会 ]2017年3月期 上半期連結業績概要

執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2017年3月期上半期決算説明会に多数お集まりいただき、誠にありがとうございます。私から連結業績概要についてご説明いたします。

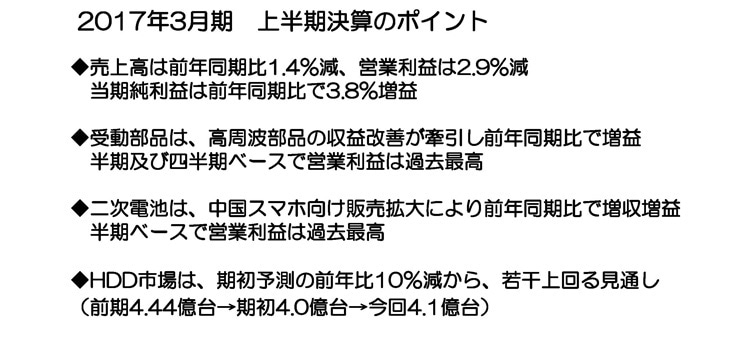

2016年3月期 上半期決算のポイント

まずこの上半期の決算のポイントですが、期初からの急激な円高の進行にともない、売上高は前年同期比1.4%の減収、営業利益は2.9%の減益となりましたが、当期純利益においては前年同期比3.8%の増益を確保することができました。

前年対比で見ると、対ドルで16円、対ユーロで17円の円高為替の影響を大きく受けました。主要マーケットであるスマートフォン市場全体の成長鈍化が顕在化している中においては、受動部品およびフィルム応用製品が、北米得意先への販売に加え、中国得意先の需要を着実につかんでまいりました。その結果、為替影響も吸収し受動部品は半期および四半期ベースで営業利益過去最高を更新、二次電池は半期ベースで営業利益過去最高を更新することができました。

受動部品は、高周波部品において、ディスクリート製品の拡販やダイバーシティモジュールの拡販による売上拡大とともに、生産性の改善も加わり、収益性の改善が大幅に進みました。その結果、前年同期比で増収増益を確保、受動部品全体の収益を牽引しています。

二次電池については、中国勝ち組得意先への販売が引き続き好調に推移し、北米得意先への依存度が低下しました。顧客基盤の拡大と安定化が進んでいることに加え、ドローン向け等新規アプリケーション向け販売も拡大した結果、増収増益を達成いたしました。

HDD用ヘッドについては、期初においてHDD需要を前年比約10%減少の約4億台と想定しておりましたが、足元ではHDD需要が若干増加しており、今回4億1千万台に見直しています。日系得意先向けHDD用ヘッドの出荷は引き続き好調に推移しており、HDD用ヘッド出荷は前年同期比約10%の増加、期初想定より約20%の増加となり、前年同期比で7%の増収となりました。

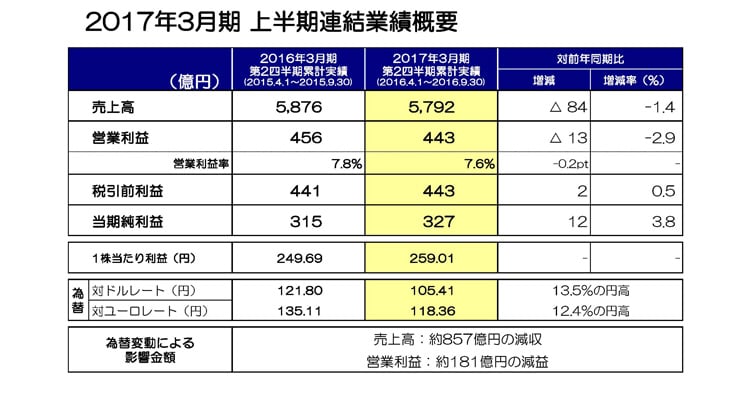

2017年3月期 上半期連結業績概要

次に上半期の業績概要ですが、売上高は5,792億円、前年同期比84億円、1.4%の減収、営業利益は443億円、前年同期比13億円、2.9%の減益となりました。営業利益率は、0.2ポイント悪化し7.6%となっております。

税引前利益は443億円となり2億円の増益。当上半期純利益は327億円となり、12億円、3.8%の増益となっています。この結果、一株当たり利益は259円1銭となりました。

当期の平均為替レートは、対ドルで105円41銭、13.5%の円高。対ユーロで118円36銭、12.4%の円高となりました。この結果、為替変動による影響額は、売上高で約857億円の減収、営業利益で約181億円の減益となっております。

為替の感応度につきましては、外貨利益構成の変化にともない、円とドルの関係、および円とユーロの関係において、1円の変動による営業利益影響に若干変動が出てきております。

円とドルの関係においては約12億円、円とユーロの関係においては約7億円と試算しております。

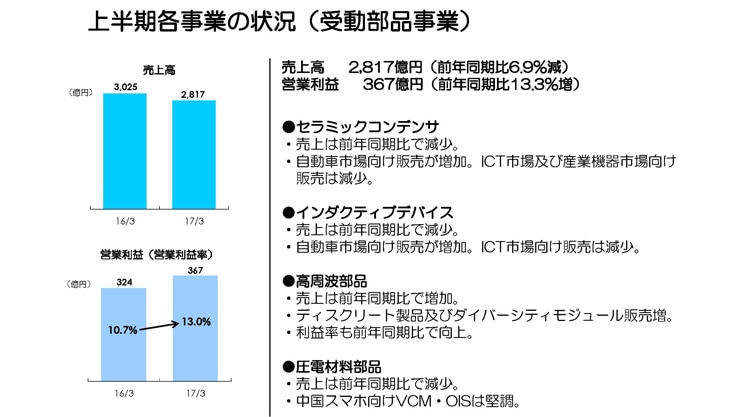

上半期各事業の状況(受動部品事業)

続きまして、セグメント別の状況についてご説明いたします。

まず受動部品事業ですが、売上高が2,817億円、前期比6.9%の減収、営業利益は367億円、前年同期比13.3%の増益、営業利益率が13.0%と、円高為替影響も吸収し、収益拡大とともに収益性も大幅に向上しています。

セラミックコンデンサおよびインダクティブデバイスは、それぞれ売上の約半分を占める自動車市場向け販売が北米、欧州および中国向けを中心として堅調に推移しました。一方スマートフォン向けを中心にICT向け販売は減少し、前年同期比で減収、減益となりました。

高周波部品は、スマートフォン向けディスクリート製品の販売が、北米得意先をはじめ、中国・韓国の主要得意先向けに引き続き好調に推移、またWi-Fi用モジュールの販売数量が減少しました。一方で、ダイバーシティモジュールの販売増加により為替影響を吸収し、増収を確保しました。増収に加え、3Q生産ピークに向けた増産による稼動益や、部品搭載点数の増加も加わって大幅増益となり、受動部品事業のみならず全社の収益を牽引しています。

圧電材料部品につきましては、中国スマホメーカー向けカメラモジュール用VCMやOISの販売が堅調に推移しています。

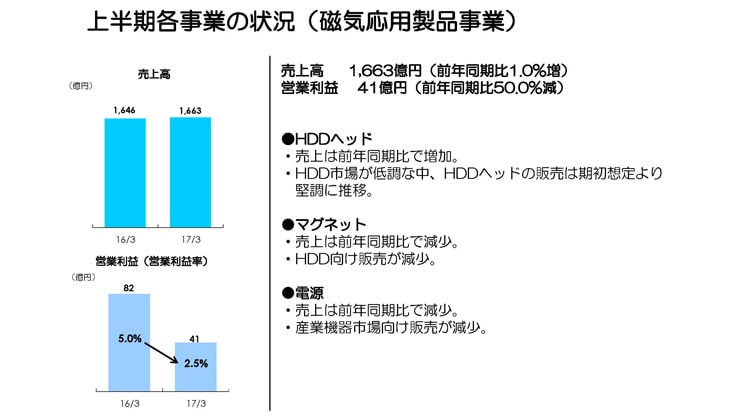

上半期各事業の状況(磁気応用製品事業)

続いて磁気応用製品事業ですが、売上高が1,663億円、前年同期比1.0%増収、営業利益は41億円と前期比半減、営業利益率は2.5%となりました。

HDD用ヘッドにおいては、引き続き日系得意先向け2.5インチ用HDD用ヘッドの出荷が好調に推移しております。加えて3.5インチHDDフルターンキー販売へ切り替えたために、前年同期比で30%程度増加したことも要因となり、7%の増収となっています。2Qの出荷指数は前期1Qを100として、前回想定の111から大幅増加の124となり、前年同期比11%の増加となりました。収益性においては、新製品を中心とした売価値引きに加え、米系得意先向けHDD組立販売の終息による収益減もあり、減益となっています。

マグネットについても風力発電用モーターの販売が本格化してきていますが、HDD需要減少によりHDD用マグネットの販売が減少しており、厳しい状況が継続しています。

電源については、半導体製造装置、計測機器市場向け販売が減少し、前年同期比減収となったものの、収益性は確実に改善してきており、増益となっています。

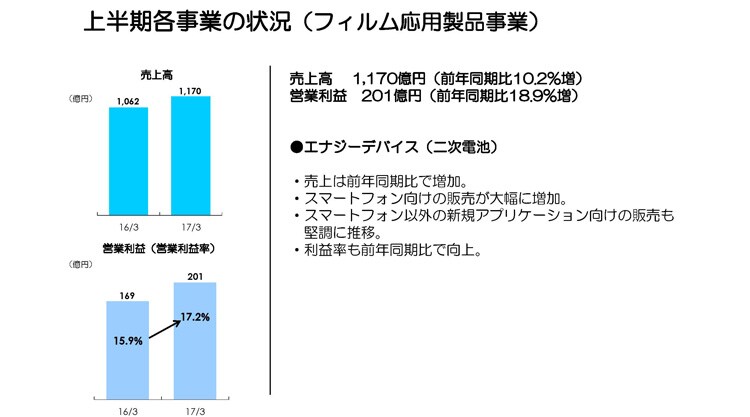

上半期各事業の状況(フィルム応用製品事業)

続いてフィルム応用製品ですが、売上高が1,170億円、営業利益は201億円となり、10.2%の増収、18.9%の大幅増益となりました。競争激化による売価値引き圧力も強くなっている中、営業利益率も17.2%となり、高い収益性を維持しております。

二次電池においては、北米得意先向け販売が期初想定以上に好調に推移していることに加え、中国勝ち組得意先への拡販やドローン等の新たなアプリケーション向け販売も増加しております。生産能力増強とともに生産効率向上の投資を適時に実施して、需要増加に応えた結果、大幅増収増益となっています。

セグメント別四半期実績

続きまして、1Qから2Qのセグメント別売上および営業利益の増減要因についてご説明いたします。まず、当期におきましても、セグメント間で一部製品の組換えが発生しております。フィルム応用製品の一部製品を当期より「その他」に区分変更しており、それにより前期2Qの「その他」売上が8億円増加しております。また、「その他」の一部製品を当期より「受動部品」に区分変更しており、それにより前期2Qの「受動部品売上」が21億円増加しております。営業利益はどちらの組換えにおいても、ほとんど影響はありません。

セグメント毎に見ていきますと、まず受動部品セグメントですが、売上は1Qから63億円、4.6%の増加となっています。コンデンサは自動車市場向け販売が堅調に推移しているものの、ICT向け販売が減少しました。アルミ・フィルムコンデンサは、中国を中心とした景気減速および原油安の影響が継続しており、産業機器向け販売が低調となった結果、1Qから微減となっていますが、円高影響を除けば微増となっています。インダクティブデバイスの売上は、1Qから2億円、0.6%の減収となりました。自動車市場向け販売は1Qから堅調に推移しており、円高影響を除けば微増となっています。次にその他受動部品の売上ですが、72億円、10.7%の増収となりました。高周波部品につきましては、北米得意先向け販売がPAメーカー向け販売も含め好調に推移していることに加え、中国スマホ得意先への拡販により大幅増収。カメラモジュールは中国顧客向けVCM、OIS販売において堅調に推移しており、為替影響を含んでも増収となりました。

受動部品の営業利益については、1Qから47億円、29.4%の増益となり、四半期ベースで過去最高を更新しました。収益性も大きく向上し約15%を達成しています。

次に磁気応用製品セグメントですが、売上は1Qから15億円、1.8%の増加となりました。記録デバイスの売上は、1QのHDD用ヘッド出荷数量指数112から、2Qは124と11%程度増加し、売上も13億円、2.1%の増収となりました。磁気応用製品の営業利益は、1Qから7億円の増加となっています。HDD用ヘッドにおいて、2.5インチ用ヘッドの数量増加による増収増益に加え、前工程の稼動益もあり増益となっております。

次にフィルム応用製品セグメントですが、売上は1Qから134億円、25.9%の大幅増加となりました。北米スマホ得意先向け販売は期初想定並で堅調に推移したことに加え、中国勝ち組得意先への販売が大きく貢献し、大幅に売上が増加しています。営業利益については1Qの71億円から59億円増加し130億円となりました。売上数量増加による限界利益の増加とコスト改善の推進によって厳しい売価値引きを吸収し、大幅増益を確保しております。

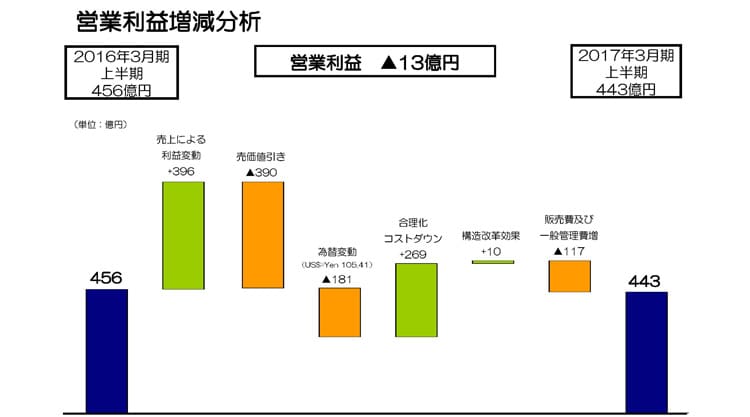

営業利益増減分析

続いて、営業利益の増減分析です。13億円の減益の要因ですが、まず操業度、品種構成を含めた売上増加により約396億円が増益要因としてあげられます。高周波部品や二次電池の販売が、スマートフォン向けに引き続き好調に推移していることが主な要因です。

次に売価下落ですが、これにより約390億円の減益要因となりました。円高為替影響により約181億円の減益。合理化コストダウンでは、高効率プロセスによる効率アップ効果や歩留り改善が進み、原材料の値引きと合わせ269億円の増益要因となっております。構造改革効果は10億円。販売費、一般管理費は117億円の減益要因となっています。高周波部品や二次電池事業拡大にともなう新製品開発やプロセス開発の強化、またモノづくり改革推進のための研究開発費用が増加していることに加え、ミクロナス社連結に伴う費用の増加や、クアルコム社との合弁会社設立準備等に関わる費用の増加が主な要因です。

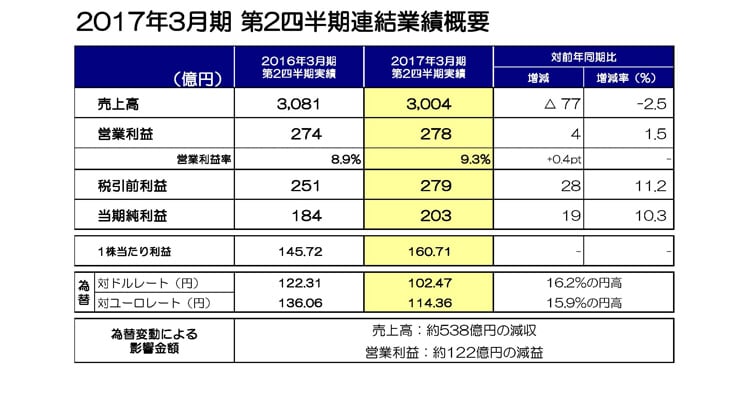

2017年3月期 第2四半期連結業績概要

続いて、第2四半期の連結業績概要についてご説明いたします。

売上高は3,004億円で前年同期比2.5%の減収、営業利益については278億円、前年同期比1.5%の増益となりました。対ドル為替レートで約20円の円高、対ユーロ為替で約22円の円高となり営業利益における為替影響は122億円の減益影響となりましたが、高周波部品および二次電池が為替影響を吸収し全社業績を牽引した結果、増益を確保することができました。純利益も202億円、9.8%の増益となりました。

以上、私からの説明とさせていただきます。どうもありがとうございました。