2016年3月期 連結業績概要

執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2016年3月期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明いたします。

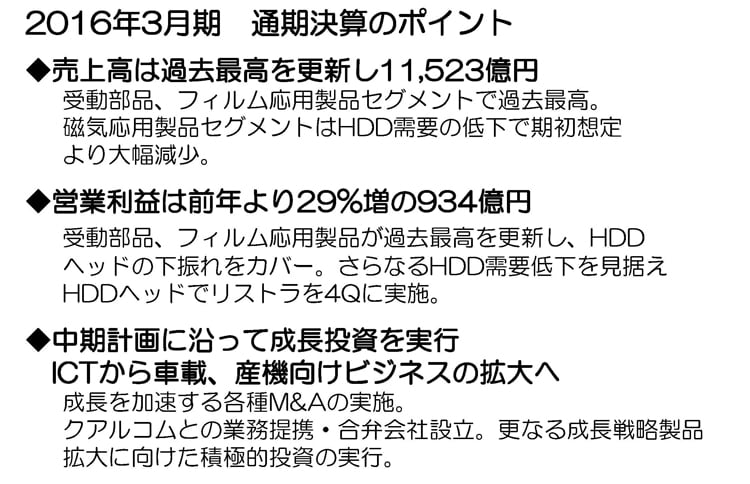

2016年3月期 通期決算のポイント

まず、2016年3月期の決算のポイントでございますが、売上高は昨年度に引き続き過去最高を更新し1兆1,523億円となりました。

北米を中心に堅調に推移している自動車市場においてコンデンサやインダクタが着実に売上を伸ばし、また成長スピード減速傾向が強まっているスマホ市場においても高周波部品や二次電池を中心に主要得意先でのシェアアップや顧客ポートフォリオ拡大によって大きく売上を伸ばし、受動部品及びフィルム応用製品セグメントで売上が過去最高を更新し、全社売上拡大に大きく貢献しております。一方磁気応用製品セグメントでは、HDD需要が期初想定の5億3千万台から想定を大きく下回る4億44百万台と大幅に低下し、記録デバイス及び磁性製品の売上が大幅に減少しております。

続いて営業利益ですが、前期比29%増加の934億円となりました。売上過去最高を記録した受動部品及びフィルム応用セグメントにおいて、高周波部品、圧電材料や二次電池が数量拡大に加え生産効率改善によって営業利益も過去最高を更新しております。

一方売上が大幅に低下した磁気応用セグメントでは営業利益が半減以下となりました。さらなるHDD需要低下を見据え、今後の収益改善に向けてHDDヘッドにおいて中国工場を中心とした主に間接人員削減のリストラを4Q実施しました。

中期3か年計画初年度となる当2016年3月期において、「ICT]「自動車」「産業機器・エネルギー」の重点3分野での柱事業として位置づけた5事業の成長を加速するため、製品や技術を補完できる各種M&Aを実施してまいりました。同時に、今後大きく成長が見込まれるIoT市場へ向けてスマホ以外のアプリケーションでもグローバル市場でのキープレーヤーとなっているクアルコム社と合弁会社を設立、業務提携の強化を通して戦略成長製品として掲げた「センサ」「エネルギーユニット」「次世代受動部品」の3つの製品群の成長に向けて開発投資及び設備投資を積極的に実行しております。

今後も経営資源の再配置を実施し、自動車や産業機器・エネルギーの比率を更に拡大し、全体として3分野が非常に良い形でバランス化していくことを目指してまいります。

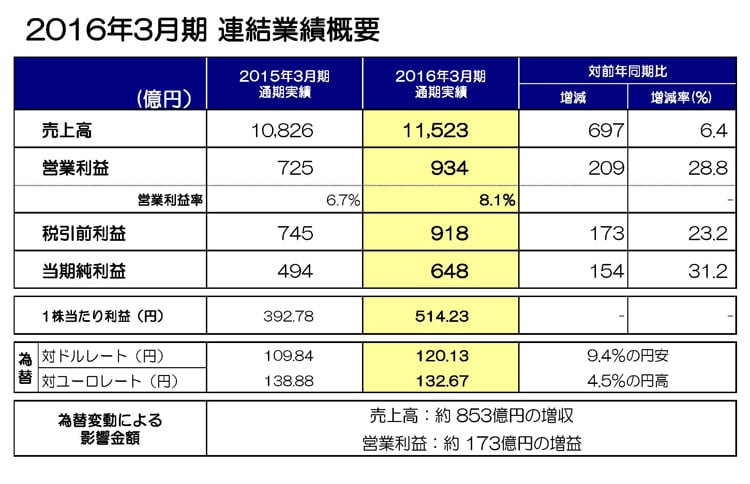

2016年3月期 連結業績概要

次に、業績概要についてご説明いたします。

売上高1兆1,523億円で前期比697億円、6.4%の増収となっております。営業利益は934億円、前期比209億円、28.8パーセントの増益、営業利益率は8.1%となりました。

税引き前利益は918億円となり、173億円、23.2%の増益、当期純利益は648億円、154億円、31.2%の増益となっております。

この結果、一株当たりの利益は514円23銭となりました。当期の平均為替レートは、対ドルで120円13銭、9.4パーセントの円安、対ユーロで132円67銭、4.5パーセントの円高となりました。

これによる為替変動による影響額ですが売上高で約853億円の増収、営業利益では約173億円の増益となっております。為替の感応度につきましては、これまでと同様の円とドルの関係におきまして1円の変動で年間営業利益が約14億円の影響と試算しております。

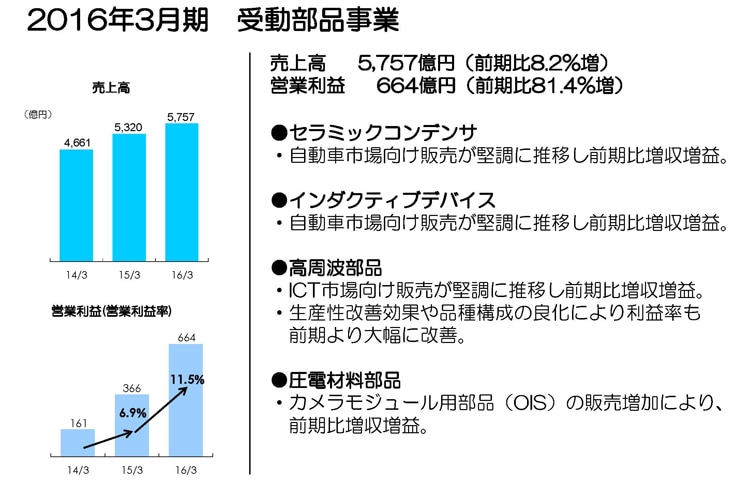

2016年3月期 受動部品事業

続きまして、セグメント別の状況についてご説明いたします。

まず受動部品事業ですが、売上高が5,757億円、前期比8.2パーセントの増収、営業利益は664億円、前期比81.4パーセントの増益、営業利益率が11.5%と、収益拡大と共に収益性も大きく改善し、安定的に二桁利益率を稼ぐ体質になっています。

セラミックコンデンサ及びインダクティブデバイスにつきましては、それぞれ売上の約半分を占める自動車市場向け販売が北米を中心として堅調に推移し、前期比で増収増益となりました。

高周波部品は、スマホ向けディスクリート製品の販売が北米得意先を始め中国・韓国の主要得意先への販売が好調に推移し、数量拡大に加え生産効率改善効果や品種構成の良化も伴い大幅増益となり、受動部品事業のみならず全社の収益を牽引しています。

圧電材料部品につきましては、中国スマホメーカー向けカメラモジュール用OISの販売が増加しており増収増益となっております。

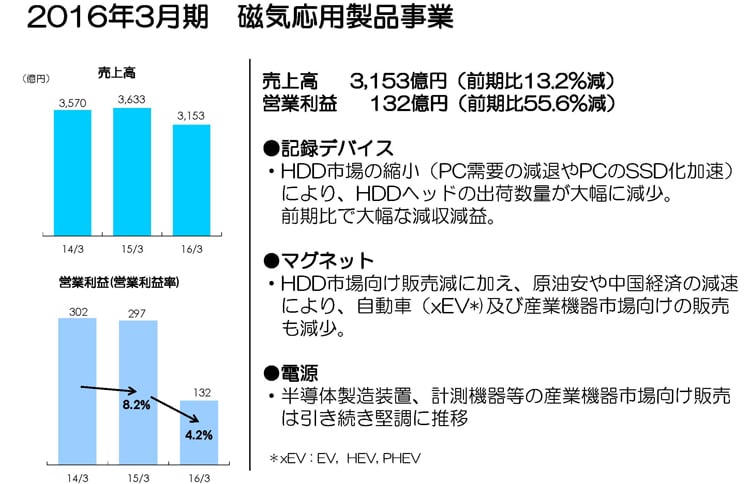

2016年3月期 磁気応用製品事業

続きまして、磁気応用製品事業でございますが、売上高が3,153億円、前期比13.2%減収となり、営業利益は132億円と前期比半減、営業利益率は4.2%となり、大幅減益となりました。HDD需要減速に加え、PC市場においてSSDへの置換も進んでいる影響でHDDヘッド及びマグネットで厳しい状況が続いています。

第4四半期のHDDヘッド出荷指数は前回想定並の70となり、HDDヘッドにおいては前期比出荷数量が約25%減少の影響で大幅な減収・減益となりました。今後もHDD需要減速が継続する前提に立ち、中国地区において間接人員削減のリストラを実施、数量が伸びない中でも確実に収益確保ができる体制構築を進めております。

マグネットについてもHDD需要減少によりHDD用マグネットの販売が大きく減少、更に原油安による北米のxEV自動車販売伸び悩みの影響、又中国経済景気減速によりエアコン等家電向け販売が減少しており厳しい状況が続いています。

電源については、半導体製造装置、計測機器市場向け販売が特に米州市場で堅調に推移し、増収増益となっています。

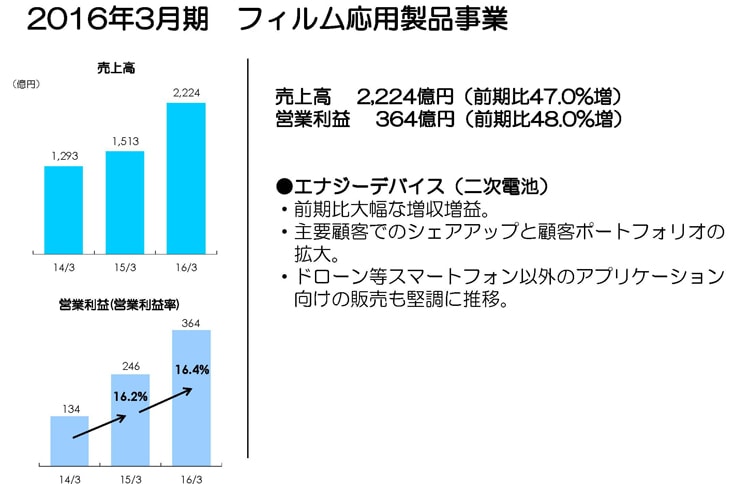

2016年3月期 フィルム応用製品事業

続いて、フィルム応用製品ですが、売上高が2,224億円、営業利益は364億円となり、売上・営業利益共に前期比約1.5倍の大幅増収増益となりました。営業利益率も16.4%となり高い収益性を維持しております。

二次電池においては、北米得意先のスマホにおけるシェアアップを追い風に前期比で大幅に売上を伸ばしていることに加え、韓国や中国顧客への拡販やドローン等の新たなアプリケーション向け販売も増加しており、生産能力増強と共に生産効率向上の投資を適時に実施し需要増加に応えてきた結果、大幅増収増益となっています。

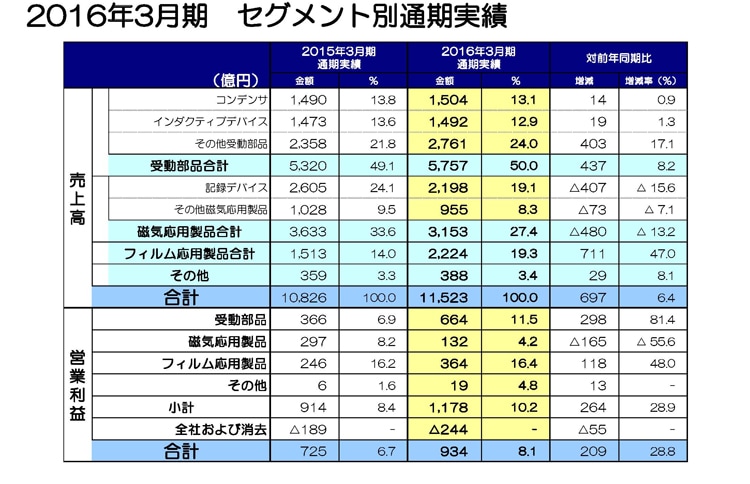

2016年3月期 セグメント別通期実績

その他の製品ですが、売上高は388億円、前期比29億円、8.1%の増収、営業利益は19億円、前期比13億円の増益となっています。

電波暗室で大型物件の販売があったこと、及び半導体装置販売の増加が主な要因です。全社の営業損失ですが、前年の189億円のマイナスから244億円のマイナスとなり、55億円赤字が増加しております。これは前期に土地売却益7億円が含まれていること、またモノづくり改革推進に関わる開発費増加やM&Aに関わる戦略施策費用の増加が主な要因です。

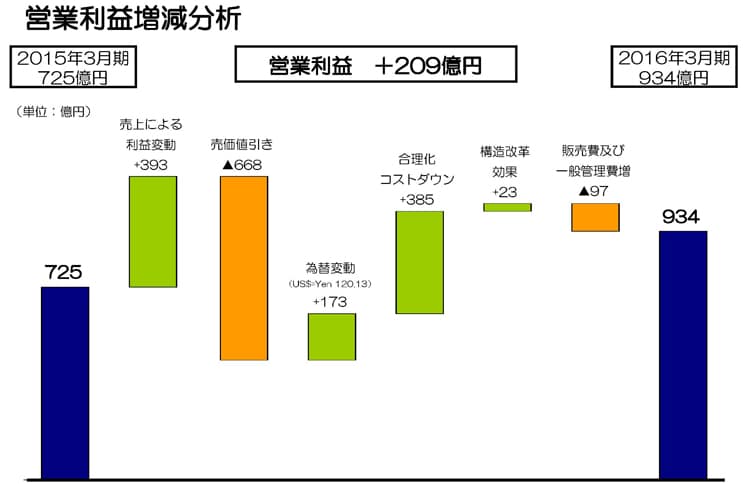

営業利益増減分析

続いて、営業利益の増減分析になります。209億円の増益の要因ですが、まず操業度、品種構成を含めました売上増加により約393億円が増益要因としてあげられます。HDDヘッドやマグネットの販売数量減少による減益影響があるものの、高周波部品や二次電池の販売がスマホ向けに大きく増加したこと、また収益性の高い製品の構成が増加したことが主な要因です。

次に売価下落ですが、これにより約668億円の減益要因となりました。

円安による為替影響により約173億円の増益。合理化コストダウンでは効率アップや歩留り改善が進み原材料の値引きと合わせ395億円の増益要因となっております。構造改革効果は23億円。

販売費及び一般管理費は、前年発生した74億円の減損損失、及び資産売却益30億円を除けば141億円の増加となっております。

HDDヘッドで実施したリストラ費用として約18億円の増加、その他主な増加要因は高周波部品や2次電池の新製品開発やプロセス開発、又モノづくり改革を推進する為の研究開発費が増加しております。

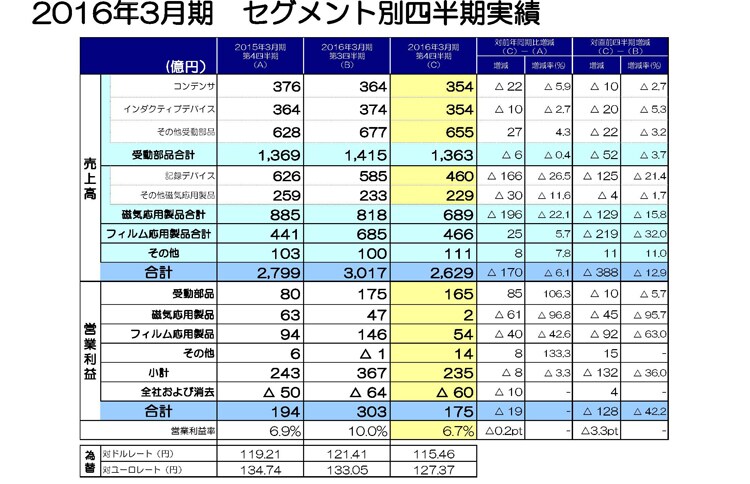

2016年3月期 セグメント別四半期実績

続きまして、第3四半期から第4四半期のセグメント別売上及び営業利益の増減要因についてご説明いたします。まずはじめに、第3四半期にもご説明しましたが、受動部品及び磁気応用製品の一部製品を、今期より「その他」に区分変更しております。その影響額は、前期第4四半期の「その他」において売上が22億円の増加、営業利益はほとんど影響ありません。

それではセグメント毎に見ていきますと、まず受動部品セグメントですが、売上は3Qから52億円、3.7パーセント減少しております。コンデンサは自動車市場向け販売が堅調に推移しているものの、4Q円高為替影響により減収、アルミ・フィルムコンデンサは、中国を中心とした景気減速及び原油安の影響が継続しており3Qから横ばいとなっています。インダクティブデバイスの売上は、3Qから20億円、5.3パーセントの減少となりました。自動車市場向け販売は堅調を維持している反面、3Q後半より発生した北米スマホ顧客の生産調整の影響で減少しています。次にその他受動部品の売上ですが、22億円、3.2パーセントの減少となりました。減少の要因はインダクティブデバイス同様北米スマホ顧客の生産調整の影響で、高周波部品ディスクリート製品が減収となったこと、カメラモジュールは中国顧客向けに旺盛な需要が継続しているものの、OIS生産において購入部材の納期トラブルの影響で出荷遅延が発生し減収となりました。

受動部品の営業利益については、3Qから10億円、5.7%の減少となりました。減収ながら高収益の高周波ディスクリート製品を中心に、生産効率改善等合理化コストダウンの下支えもあり、営業利益率は3Qの12.3パーセントからほぼ横ばいの12.0パーセントを確保しています。

次に、磁気応用製品セグメントですが、売上は3Qから129億円、15.8パーセントの減少となりました。記録デバイスの売上は4Qに想定していたHDDヘッド出荷数量とほぼ同等の実績となりましたが、3Qに対して出荷数量で約20%の減少となり、売上も125億円、21.4%の減収となりました。その他磁気応用製品の売上は、3Qから4億円、1.7パーセントの減少となりました。マグネットの売上がHDD需要減少の影響に加え、原油安の影響でEV向け販売が低調に推移、また中国景気減速の影響で産業機器向け販売も減少しております。電源製品は米州での計測機器等販売が増加しております。磁気応用製品の営業利益は、記録デバイスではHDDヘッドの数量減少による収益低下に加え、リストラ費用約18億円の発生で大きく減益、マグネットにおいても売上減少の影響により厳しい収益状況が続いています。電源製品は売上増加に伴い収益性も向上してきています。

次に、フィルム応用製品セグメントですが、売上は3Qから219億円、32パーセントの減少となりました。受動部品と同様に北米スマホ顧客の生産調整の影響で売上が減少しています。営業利益については3Q146億円から92億円減少し54億円となりました。売上数量減少による限

界利益の減少に加え生産数量減少に伴う操業度ダウン影響により大幅に減少しております。

私からの説明は以上です。ありがとうございました。