[ 2016年3月期 第3四半期 決算説明会 ]2016年3月期 第3四半期連結業績概要

2016年3月期 通期見通しについて

執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2016年3月期第3四半期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明いたします。

2016年3月期 第3四半期決算のポイント

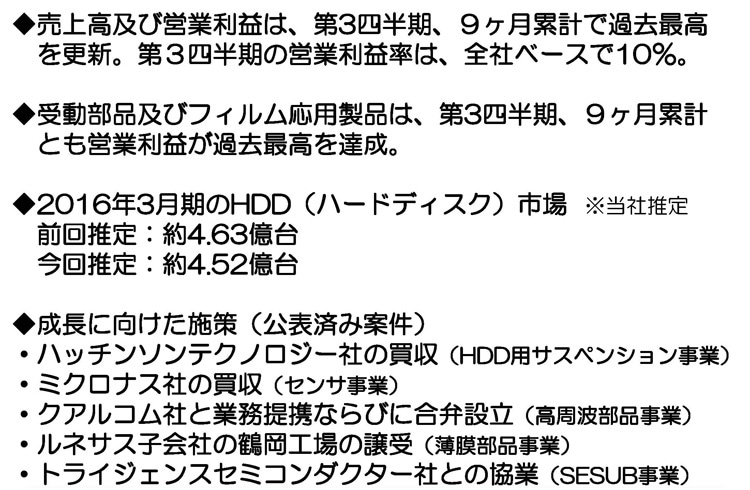

まず、この第3四半期の決算のポイントでございますが、売上高及び営業利益が9ヶ月累計、第3四半期においても過去最高を更新することができました。

また収益性も向上してきており第3四半期では全社で営業利益率2桁の10%をクリアしております。受動部品では、スマホ市場において成長スピード減速の傾向が強くなっている中、端末の高機能化に伴う一台当たりの部品搭載点数の増加に加え、高周波ディスクリート品を中心に北米得意先への販売拡大や、いわゆる勝ち組と言われる中国顧客への拡販が奏功し、またインダクタやコンデンサが北米を中心に堅調に推移している自動車市場の需要を確実に取り込み、第3四半期、及び9ヶ月累計とも営業利益が過去最高となりました。また、フィルム応用製品につきましても、二次電池が北米顧客のピークシーズンにおいてシェアアップもあり大きく販売を伸ばしたことに加え、中国・韓国顧客向け販売拡大、またドローン等新たなアプリケーションの増加もあり、四半期、及び9ヶ月累計とも売上、営業利益が過去最高を更新しております。一方、磁気応用製品については、HDDヘッド需要も更に縮小してきており、ヘッド及びマグネットにおいて前年同期比大きく減収減益となりました。HDD市場台数については前回4億63百万台を前提にしておりましたが、直近の需要動向を踏まえ4億52百万台に見直しております。PC市場の需要鈍化が磁気応用製品の収益に大きな影響を与えておりますが、受動部品及びフィルム応用製品の収益拡大がその影響を吸収するばかりか、更に全体業績を底上げできる構造になってきており、第3四半期において303億円の営業利益を計上することができました。

当社が事業を展開するダイナミックかつ変化の激しい市場において、持続的成長を遂げていく為には成長戦略施策を適時に行っていくことが非常に重要であります。その一環としてすでに公表しておりますが昨年11月より当月にかけて複数の重要な戦略施策を実行しました。HDDサスペンション事業強化に向けたハッチンソンテクノロジー社の買収、磁気センサ事業強化拡大に向けたミクロナス社の買収、薄膜技術の電子部品への展開に向けたルネサス子会社の鶴岡工場取得、SESUB技術を使用したIC内臓基板市場の拡大に向けたトライジェンスセミコンダクターへの出資を通した協業、そして当月発表いたしました高周波部品事業におけるクアルコム社との業務提携及び合弁会社設立といった、既存事業及び成長を目指す新事業との大きなシナジー効果を狙った戦略施策を通して今後も持続的な成長を目指してまいりたいと思います。

2016年3月期 第3四半期(四半期)実績

次に、第3四半期の業績概要についてご説明いたします。

当四半期につきましては売上高3,017億円で前年同期比13億円増とほぼ横ばいとなっております。営業利益は303億円、前年同期比51億円、20パーセントの増益、営業利益率は2桁10パーセントをクリアし、1.6ポイント増加しております。

税引き前利益は299億円となり、77億円、34.7パーセントの増益、当期純利益は249億円、51.8パーセントの増益となっております。

この結果、一株当たりの利益は197円83銭となりました。当四半期の平均為替レートは、対ドルで121円41銭、6.3パーセントの円安、対ユーロで133円05銭、6.8パーセントの円高となりました。

これによる為替変動による影響額ですが売上高で約152億円の増収、営業利益では約41億円の増益となっております。為替の感応度につきましては、これまでと同様の円とドルの関係におきまして1円の変動で年間営業利益が約14億円の影響と試算しております。

第3四半期各事業の状況(受動部品事業)

続きまして、当第3四半期のセグメントの状況についてご説明いたします。

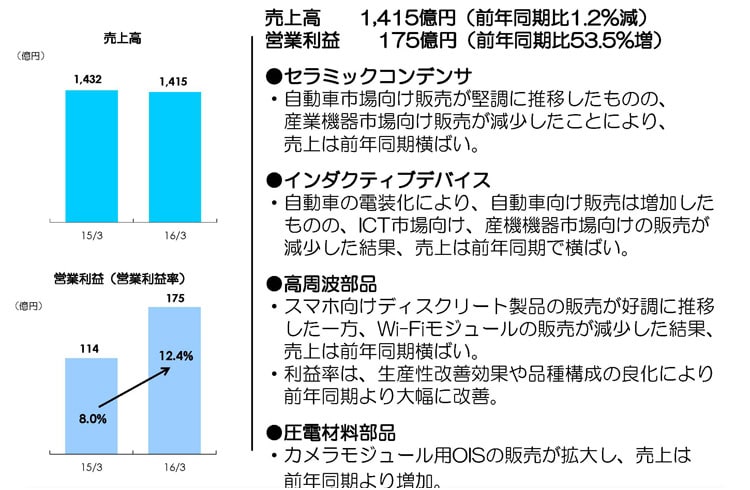

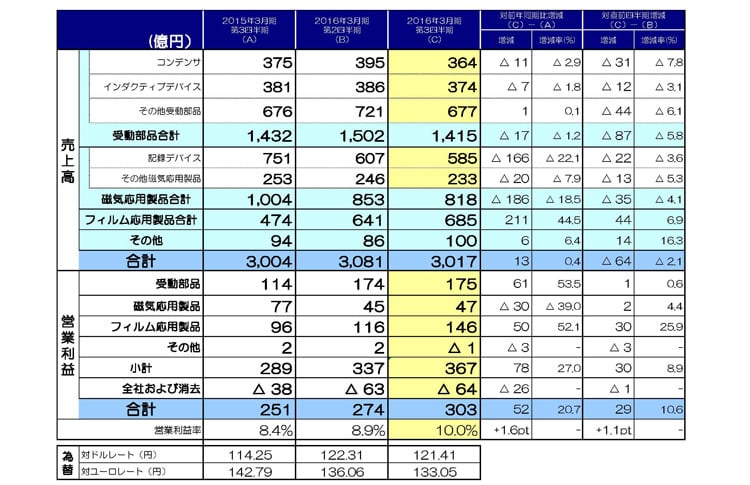

まず受動部品ですが、売上高が1,415億円、前年同期比1.2パーセントの微減、営業利益は175億円、前年同期比53.5パーセントの増益、営業利益率が12.4パーセントと大幅に収益拡大と共に収益性が改善し、安定的に二桁利益率を稼ぐ体質になっています。

北米を中心に自動車分野は堅調に推移し増収となっているものの、スマホを中心としたICT分野では北米顧客向けWiFiモジュール販売の大幅減少の影響で減収、また産業機器分野では中国景気減速の影響もあり減収となっております。

セラミックコンデンサは、全体の約半分を占める自動車市場向け販売が堅調に推移したものの、産業機器市場向け販売が振るわず減収となり、前年同期で横ばいにとどまりました。

インダクティブデバイスにつきましても、売上の約4割強を占める自動車市場向け販売が堅調に推移、一方北米得意先の生産下方調整が入った影響もありスマホ向け販売も若干減少、また中国景気減速影響もあり産業機器分野でも減収となり、全体で減収となりました。

高周波部品は、スマホ向けディスクリート製品の販売が好調に推移しているものの、北米顧客向けWiFiモジュール販売が大幅に減少した影響で前年同期比売上は横ばい。ディスクリート製品の増産効果と、品種構成の良化も伴い大幅増益となり、全社の収益を牽引しています。

圧電材料部品につきましては、中国スマホメーカー向けカメラモジュール用OISの販売が増加しており増収増益となっております。

第3四半期各事業の状況(磁気応用製品事業)

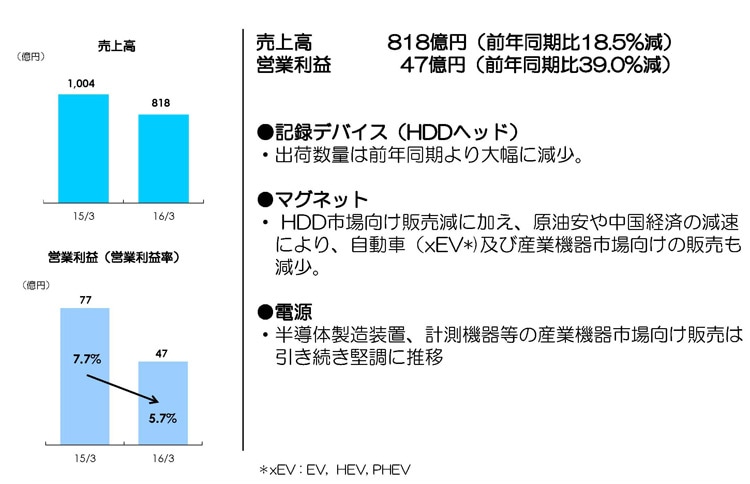

続きまして、磁気応用製品事業でございますが、売上高が818億円、前年同期比18.5パーセント減収となり、営業利益は47億円と前年同期比39パーセント減、営業利益率は5.7パーセントとなり、大幅減益となりました。HDD需要減速に加え、PC市場においてSSDへの置換も進んでいる影響で引き続き厳しい状況が続いています。

第3四半期のHDDヘッド出荷指数は87となり、HDDヘッドにおいては前年同期比で大幅な減収・減益となりました。

マグネットについてもHDD需要減少の影響が大きく、更に原油安によるxEV自動車販売伸び悩みの影響、また中国経済景気減速により産業機器用モーター向け販売が減少しており厳しい状況が続いています。

電源については、半導体製造装置、計測機器市場向け販売が堅調に推移し、売上は前年同期比横ばいとなっています。

第3四半期各事業の状況(フィルム応用製品事業)

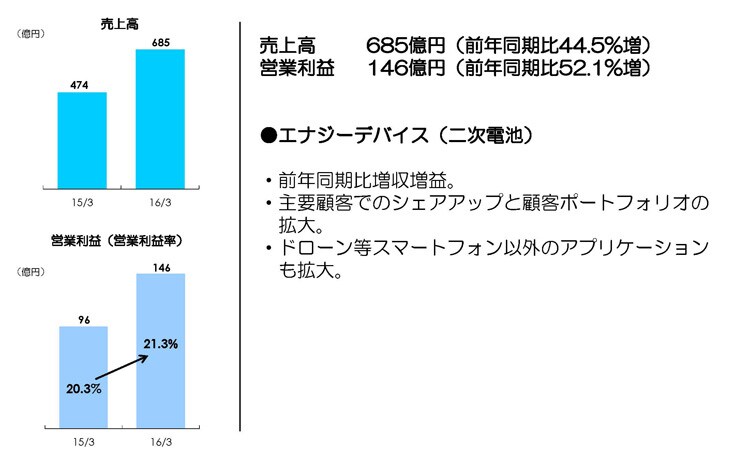

続いて、フィルム応用製品ですが、売上高が685億円、営業利益は146億円となり、売上・営業利益共前年同期比約1.5倍の大幅増収増益となりました。営業利益率も21.3パーセントとなり収益性が更に向上しております。

二次電池においては、北米得意先におけるシェアアップを追い風に前年同期比で更に販売を伸ばしており、加えて韓国や中国顧客への拡販やドローン等の新たなアプリケーション向け販売も増加しており、生産能力増強を適時に実施してきた効果が確実に実現しております。

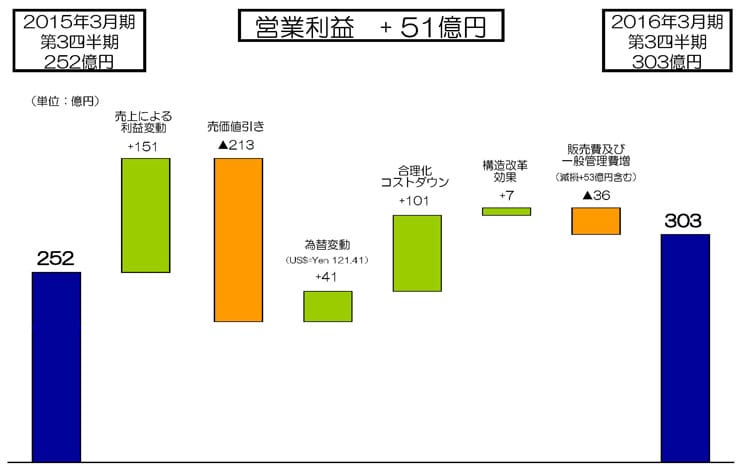

第3四半期営業利益増減分析

続いて、営業利益の増減分析になります。51億円の増益の要因ですが、まず操業度、品種構成を含めました売上増加により約151億円が増益要因としてあげられます。HDDヘッドやマグネットの販売数量減少による減益影響があるものの、高周波部品や二次電池の販売がスマホ向けに大きく増加したこと、また収益性の高い製品の構成が増加したことが主な要因です。

次に売価下落ですが、これにより約213億円の減益要因となりました。

円安による為替影響により約41億円の増益。合理化コストダウンでは高周波部品や二次電池でプロセス改革により、効率のアップや歩留り改善が進み原材料の値引きと合わせ101億円の増益要因となっております。構造改革効果は7億円。

販売費及び一般管理費は、前年発生した53億円の減損損失、及び土地売却益7億円を除けば82億円の増加となっております。

これは高周波部品や2次電池の新製品開発やプロセス開発、またモノづくり改革を推進する為の研究開発費増加と、2次電池事業拡大に伴う管理費用の増加、また発表しております戦略施策に関わる一時費用が主な要因です。

2016年3月期第3四半期 連結業績概要

続きまして、第2四半期から第3四半期のセグメント別売上及び営業利益の増減要因についてご説明いたします。まずはじめに、第2四半期にもご説明しましたが、受動部品及び磁気応用製品の一部製品を、今期より「その他」に区分変更しております。その影響額は、前期第3四半期の「その他」において売上が22億円の増加、営業利益はほとんど影響ありません。

それではセグメント毎に見ていきますと、まず受動部品セグメントですが、売上は2Qから87億円、5.8パーセント減少しております。コンデンサは自動車市場向けにMLCCが堅調なものの、アルミ・フィルムコンデンサが堅調な再生可能性エネルギー向け販売がシーズナリティーで減少するとともに、中国を中心とした景気減速及び原油安の影響を受け、産業機器向け売上が大きく減少し31億円、7.8パーセントの減収となりました。インダクティブデバイスの売上は、2Qから12億円、3.1パーセントの減少となりました。自動車市場向け販売は堅調を維持している反面、北米スマホ顧客の生産調整の影響が12月に若干影響したこと、更に中国景気減速の影響でエアコン等販売も減少しています。次にその他受動部品の売上ですが、44億円、6.1パーセントの減少となりました。減少の要因は北米顧客へのWifiモジュール等高周波モジュール製品の減少によるものであり、高周波部品ディスクリート製品やカメラモジュールのOIS製品は着実に売上拡大が続いています。

受動部品の営業利益については、2Qの174億円からほぼ横ばいながら四半期ベース過去最高となる175億円となりました。2Q比大きく減収の要因となった高周波モジュール製品は収益的にはあまり貢献していないことより、受動部品全体では減収ながら高収益の高周波ディスクリート製品を中心に、スマホ向け販売増加による収益拡大、更に生産効率改善等合理化コストダウンにより、営業利益率も2Qの11.6パーセントから3Qは12.4パーセントに更に改善しております。

次に、磁気応用製品セグメントですが、売上は2Qから35億円、4.1パーセントの減少となりました。記録デバイスの売上はHDDヘッドの出荷が3Qに想定していた数量より若干増加しましたが、製品構成の変化で2Qから22億円、3.6パーセントと減少しました。HDDヘッドの出荷指数は2Qの86から前回ほぼ横ばいと想定していた3Qの実績は87と若干増加となりました。4Qは3Qから大きく減少し70と想定しております。その他磁気応用製品の売上は、2Qから13億円、5.3パーセントの減少となりました。マグネットの売上がHDD需要減少の影響に加え、原油安の影響でEV向け販売が低調に推移、また中国景気減速の影響で産業機器向け販売も減少しております。電源製品は計測機器等販売が堅調に推移し2Q比ほぼ横ばいとなっています。磁気応用製品の営業利益は、記録デバイスではHDDヘッドの製品ミックスの影響で減収により若干減益となっておりますが収益性は2桁営業利益率を維持、マグネットにおいては想定以上の売上減少の影響により厳しい収益状況が続いています。

次に、フィルム応用製品セグメントですが、売上は2Qから44億円、6.9パーセントの増加となりました。北米主要顧客の販売ピークシーズンにおける販売増加に加え、中国及び韓国スマホメーカー向けのリチウムポリマー電池の採用の拡大により、大幅に売上増加しております。営業利益についても2Q116億円から30億円増加し146億円となり、四半期ベースで売上、営業利益とも過去最高を更新しております。

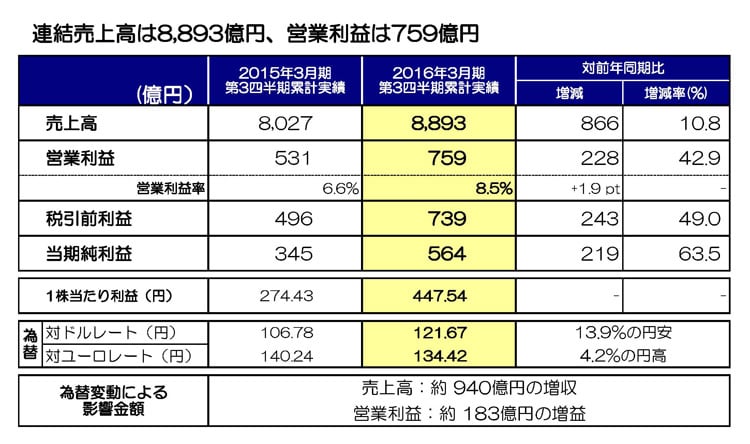

2016年3月期 第3四半期累計(9ヶ月)実績

続いて、第3四半期累計の連結業績概要についてご説明いたします。

売上高は8,893億円で前年同期比10.8パーセントの増収となり、9ヶ月累計ベースでも過去最高を更新しております。

営業利益については759億円、前年同期比42.9パーセントの増益となり、売上同様9ヶ月累計で過去最高を更新しました。

純利益は564億円、63.5パーセントの増益となっております。

2016年3月期 連結業績予想

続きまして、2016年3月期の通期業績予想でございますが、4月に発表しました見通しから変更はございません。

売上高は1兆1,800億円、営業利益950億円、当期純利益は650億円、一株当たり利益515円92銭、第4四半期の平均レートは対ドル115円、対ユーロ130円でございます。市場の見通しですが、自動車向け販売は引き続き北米を中心に堅調に推移すると見込んでおります。スマートフォンについては北米顧客の生産調整も発生しておりますが、当初見込んでおりました4Q販売レベルは確保できる見通しであること、また中国スマホ全体の成長スピードは鈍化しているものの、成長顧客への売上構成が拡大していることにより、4Qも当初想定並に堅調に推移する見込みです。

産業機器につきましては、中国景気減速や原油安の影響によりインフラ投資や企業の設備投資抑制の影響は継続するものと見込んでいます。

セグメント別に3Q対比でみた場合の4Qの売上増減イメージですが、受動部品は自動車市場向け及び中国スマホ向けの売上が堅調に推移することを見込んでおり3Q対比でほぼ横ばいです。磁気応用製品については、HDDヘッドの出荷数量が出荷指数で約20%の減少、また磁性製品もHDD需要減少の影響に加え、原油安影響によるxEV向け販売や中国景気減速影響による産業機器向け販売が低調に推移することにより-11%から-13%の減少を見込んでおります。フィルム応用製品については、韓国顧客の新製品立ち上がりや中国顧客向け販売拡大により北米顧客向け販売のシーズナリティーによる販売減少を緩和し3Q対比で-11%~-13%の減少と見込んでおります。

以上の背景を踏まえ、通期業績見通しは期初発表据え置きとさせていただきます。

2016年3月期各種費用見通し

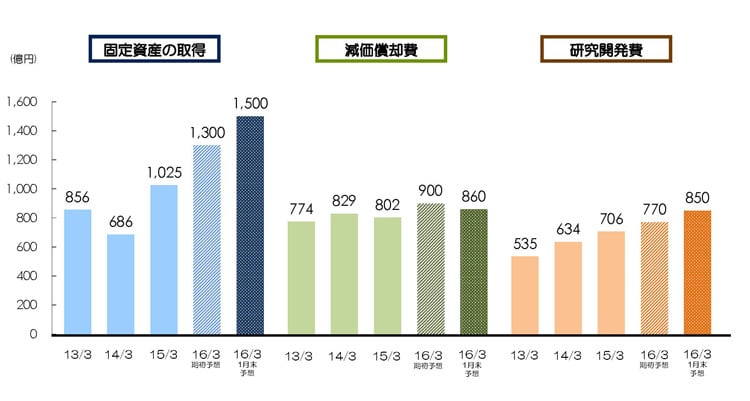

最後に、期初に発表しております各種費用見通しにつきまして3Qまでの推移を踏まえ、今回変更させていただきます。

設備投資ですが、期初1,300億円を予定しておりましたが、スマホ市場における販売拡大に合わせ、成長著しい高周波部品関連の設備投資を前倒しで実施していることなどにより200億円増額修正いたします。すでに発表しております買収に関わる投資はこれに含まれておりません。

次に減価償却費ですが、期初発表の900億円から40億円減額し860億円とさせていただきます。HDD需要低下に伴いHDDヘッドで当初予定していた設備投資を減額見直ししていることや、二次電池で予定している設備投資の実施時期について、市場動向を慎重に見据えながら実施している結果、期初想定より多少実施時期が後ろ倒しになっていることが主な要因です。

最後に研究開発費ですが、期初発表の770億円から80億円増額し850億円とさせていただきます。成長著しい高周波部品及び二次電池事業において新製品開発加速やプロセス開発強化の為人員体制強化を行い積極的に実施していることが主な要因です。

私からの説明は以上です。どうもありがとうございました。