2025年3月期 第3四半期 決算説明会 説明要旨

2025年3月期 第3四半期連結業績概要

2025年3月期 通期業績の見通し

副社長執行役員CFO 山西 哲司

山西でございます。本日はご多忙のところ当社2025年3月期第3四半期の決算説明会に多数ご参加いただき誠にありがとうございます。それでは私より連結業績概要および通期業績の見通しについてご説明いたします。

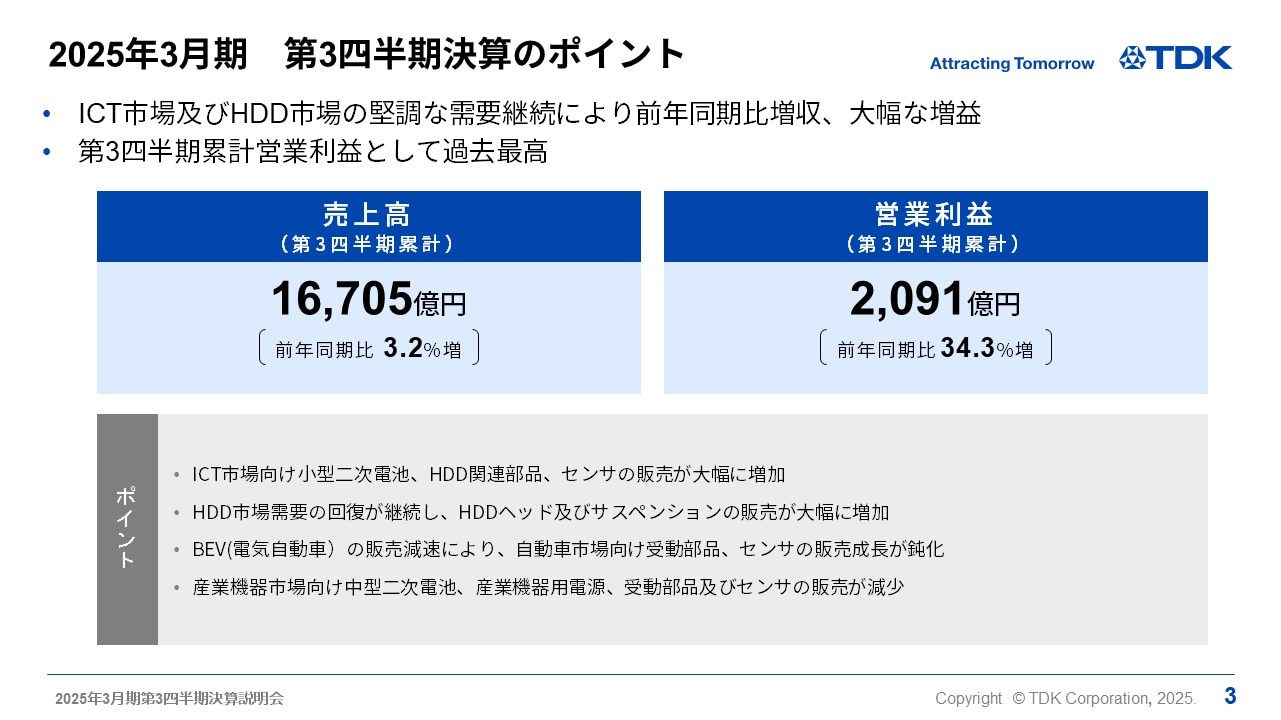

2025年3月期 第3四半期決算のポイント

まず、第3四半期累計決算のポイントについてご説明します。当第3四半期累計期間の世界経済は、北米では底堅く推移しているものの、欧州や中国では引き続き経済が減速傾向にあることに加え、中東地域情勢の緊迫化も影響し、地域ごとに濃淡がある不安定な状況が継続しました。また、為替レートは対ドルやユーロを中心に円安傾向が継続しました。

当社の業績に影響を与えるエレクトロニクス市場においては、買い替え需要や新規モデルの立ち上がり等の影響により、ICT関連製品の生産は前年同期対比で増加しました。スマートフォン、ノートパソコン、タブレット端末等の需要は堅調に推移しました。データセンター向けニアライン用HDDの需要も大幅に回復しました。一方で、産業機器市場では、設備投資需要全般が低調に推移しました。自動車市場においては、BEVの需要が引き続き停滞し、期初想定していた部品需要を下回る結果となりました。

このような経営環境のなか、当第3四半期累計期間において、ICT市場向けは、小型二次電池、HDD関連部品やセンサの販売が大幅に増加しました。また、HDD市場需要の継続的な回復により、HDDヘッドやサスペンションの販売が大幅に増加しました。

一方で、BEVの販売減速により、自動車市場向け受動部品やセンサの販売が鈍化、また産業機器市場向け中型二次電池、産業機器用電源、受動部品・センサの販売が減少しました。以上により、前年同期比で売上高は3.2%増収となりました。

営業利益については、大幅な円安やICT市場向け製品の出荷増に加え、合理化や前年度実施した構造改革効果等により、前年同期比34.3%の増益となり、第3四半期累計期間の営業利益として過去最高を更新しました。

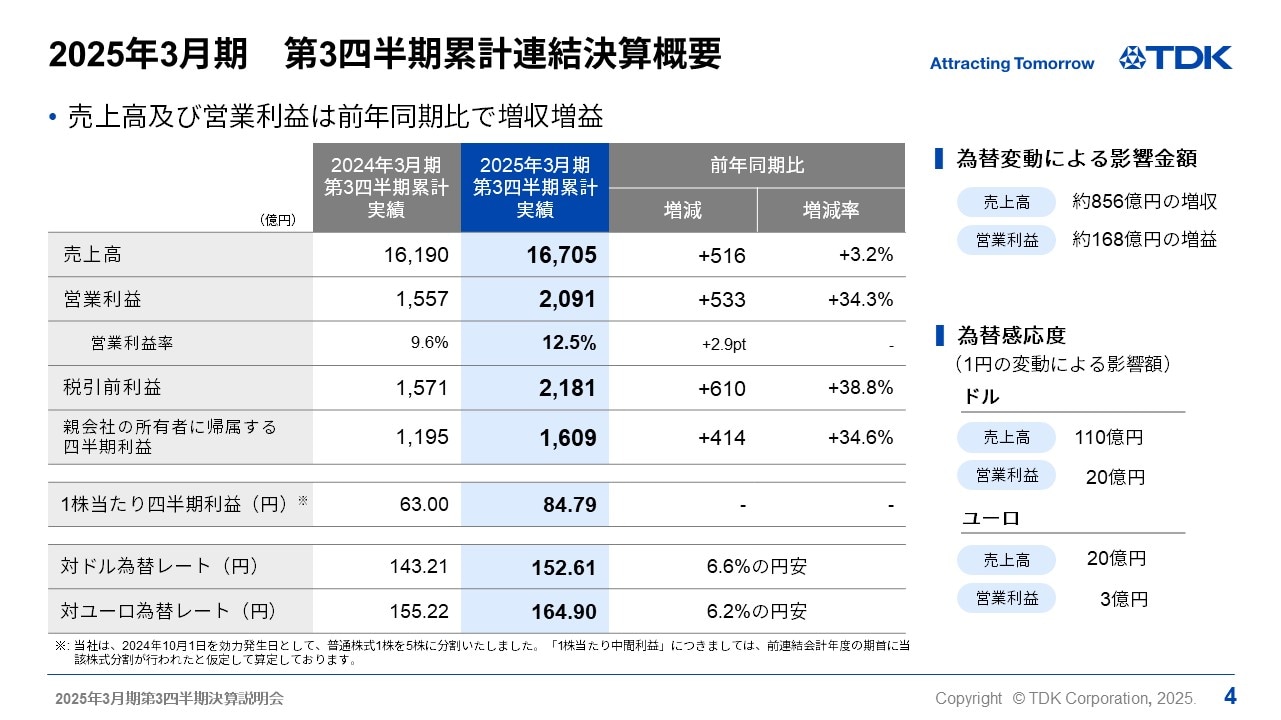

2025年3月期 第3四半期累計連結決算概要

第3四半期累計期間の業績概要をご説明します。

対ドル等の為替変動で売上高が約856億円の増収、営業利益で約168億円の増益影響を含み、売上高1兆6,705億円、前年同期比516億円、3.2%の増収、営業利益は2,091億円、前年同期比533億円、34.3%の増益、税引前利益は2,181億円、前年同期比610億円、38.8%の増益、親会社に帰属する四半期利益は1,609億円、前年同期比34.6%の増益となり、営業利益以下すべての段階利益で過去最高を更新しました。1株当たり利益は84円79銭となります。為替の感応度については、円とドルの関係では、前回同様1円の変動で年間約20億円、円とユーロの関係では、約3億円と試算しております。

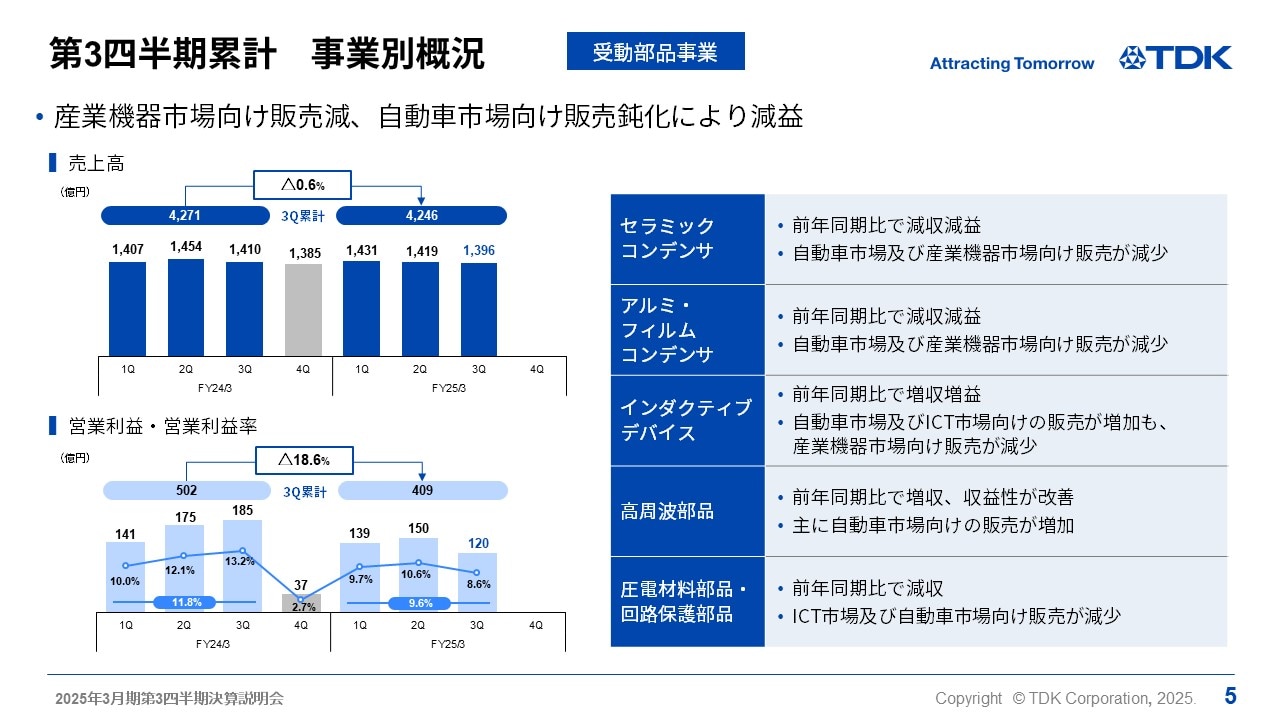

第3四半期累計 事業別概況 -受動部品事業-

第3四半期累計期間のセグメント別の状況についてご説明します。

受動部品は、産業機器市場の需要低迷が継続していることに加え、BEV向け等自動車市場向け販売が鈍化したことにより、売上高は4,246億円、前期比0.6%の微減、営業利益は409億円、18.6%の減益となりました。

自動車及び産業機器市場向けの売上構成が高いセラミックコンデンサやアルミ・フィルムコンデンサは、需要低下により減収減益となりました。インダクティブデバイスは、産業機器向け販売が減少ながら、ICT市場向けや自動車向け販売増加の効果もあり増収増益となりました。高周波部品は、自動車市場向け拡販効果もあり増収、収益性が改善しました。圧電材料部品・回路保護部品は、ICT市場や自動車市場向け販売が減少し減収となりました。

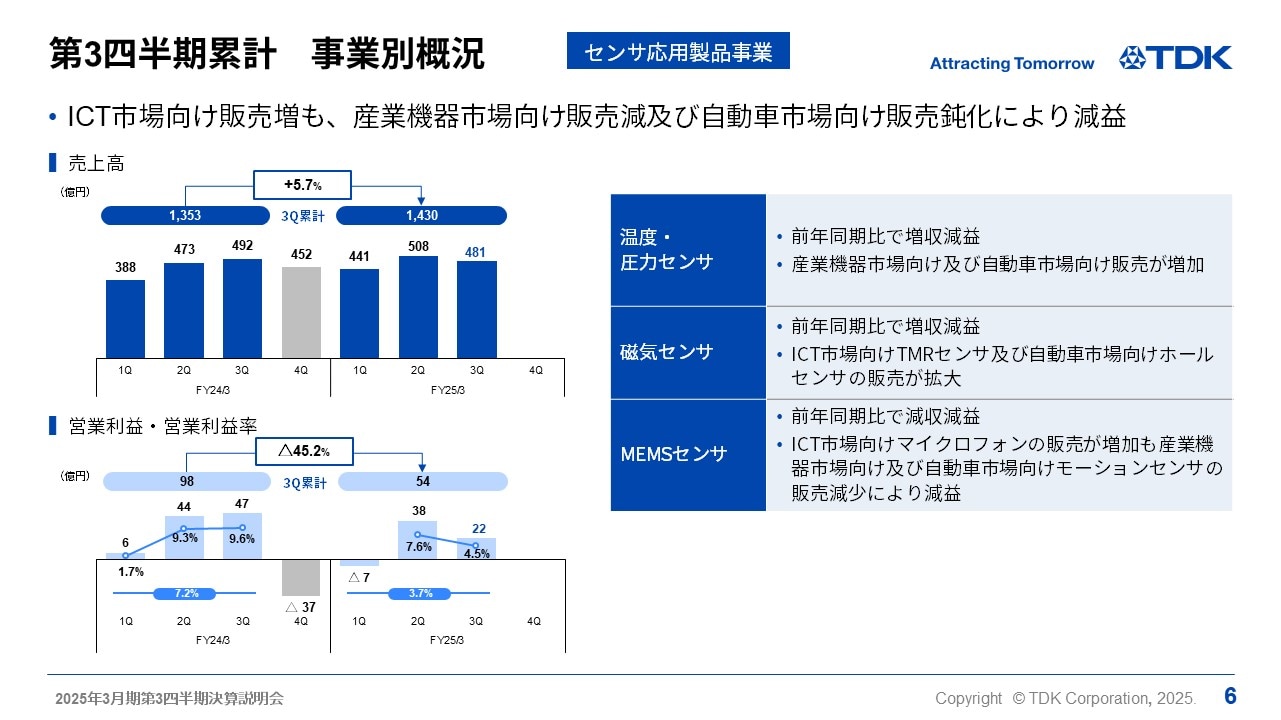

第3四半期累計 事業別概況 -センサ応用製品事業-

センサ応用製品事業は、売上高が1,430億円、前年同期比で5.7%増収、営業利益が54億円、前年同期比45.2%の減益となりました。

温度・圧力センサは、産業機器向けや自動車市場向け販売が増加し増収ながら、前期は資産売却に伴う一時収益を含んでいたため減益となりました。磁気センサは、TMRセンサがスマートフォン向けに販売拡大、ホールセンサも自動車市場向け販売拡大により増収となりましたが、増産投資による償却費等の費用増加の影響もあり若干の減益となりました。MEMSセンサは、マイクロフォンがICT市場向けで販売増加し収益性が改善している一方、モーションセンサが自動車や産業機器向け販売減少により減益、MEMSセンサ全体では減収減益となりました。

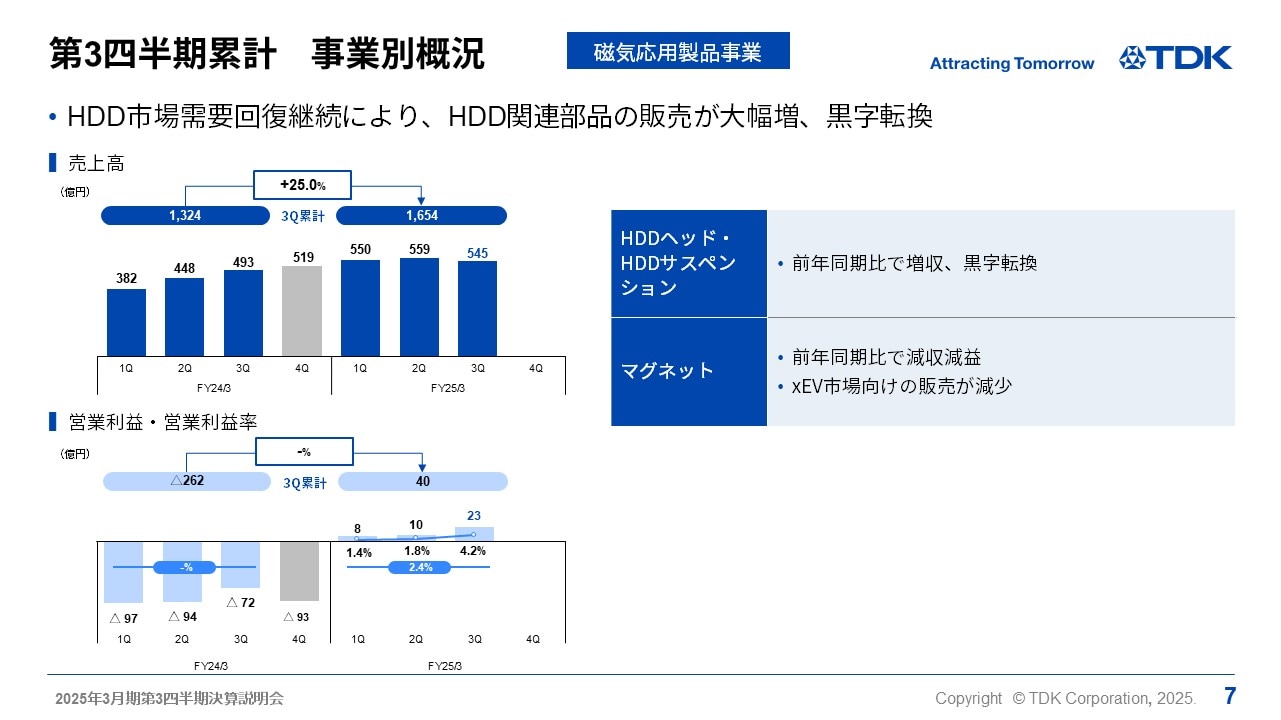

第3四半期累計 事業別概況 -磁気応用製品事業-

磁気応用製品事業は、売上高が1,654億円、前年同期比25.0%の大幅増収、営業利益は黒字転換しました。

HDDヘッド・サスペンションにおいては、データセンター向けニアライン用HDD需要が前年同期比1.6倍の増加となり、HDDヘッド、サスペンションとも黒字に転換しました。ヘッドの販売数量は前年同期比37%増加、特にニアライン用HDD向けヘッドの販売数量は約2倍の増加となり、構造改革後の損益分岐点数量を若干下回っているものの、製品ミックスの改善や稼働率向上により黒字転換しました。サスペンションは、損益分岐点数量を上回り黒字が定着しています。マグネットは、自動車市場向け販売減少で減収減益となりました。

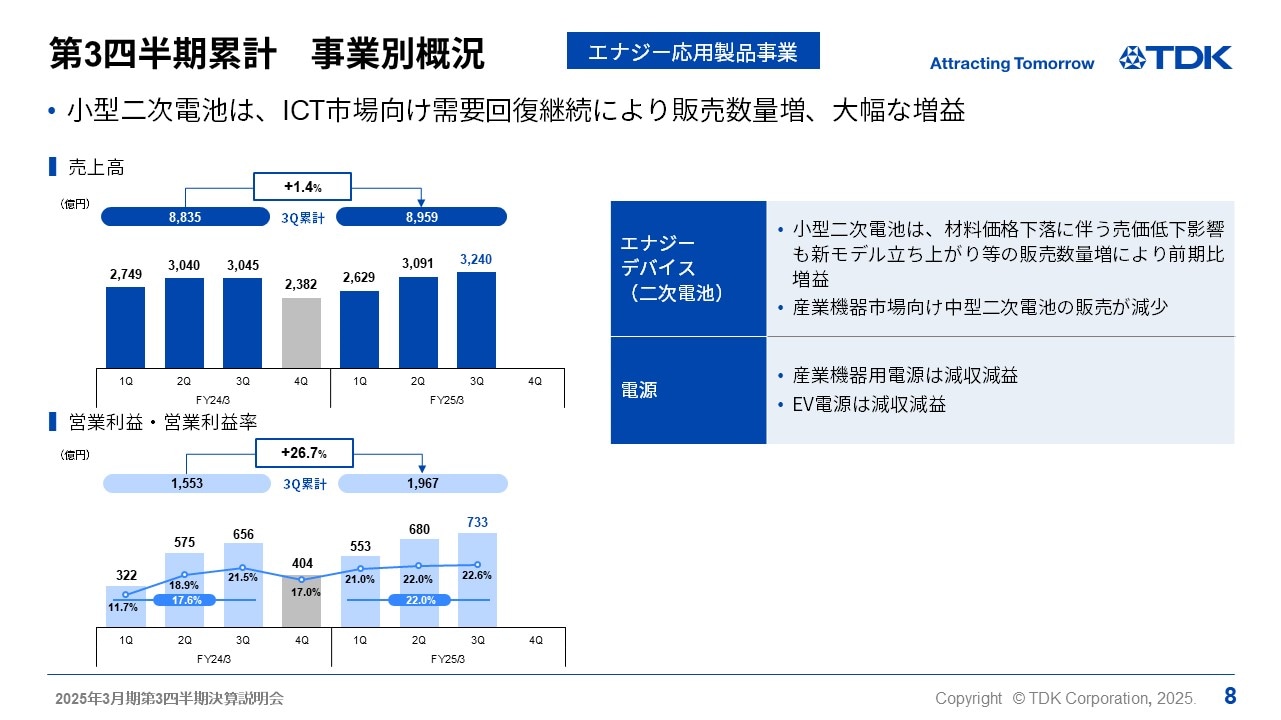

第3四半期累計 事業別概況 -エナジー応用製品事業-

エナジー応用製品は、売上高が8,959億円、前年同期比1.4%の微増ながら、営業利益は1,967億円、前年同期比26.7%の大幅増益となりました。

二次電池は、材料価格下落に伴う売価低下の影響があるものの、スマートフォンの新モデル立ち上がり等による販売数量増加や製品ミックスの改善により、大幅増益となりました。産業機器用電源は、産業機器向け需要の回復が見られず減収減益、EV用電源は、BEV等自動車向け販売減速により減収減益となりました。

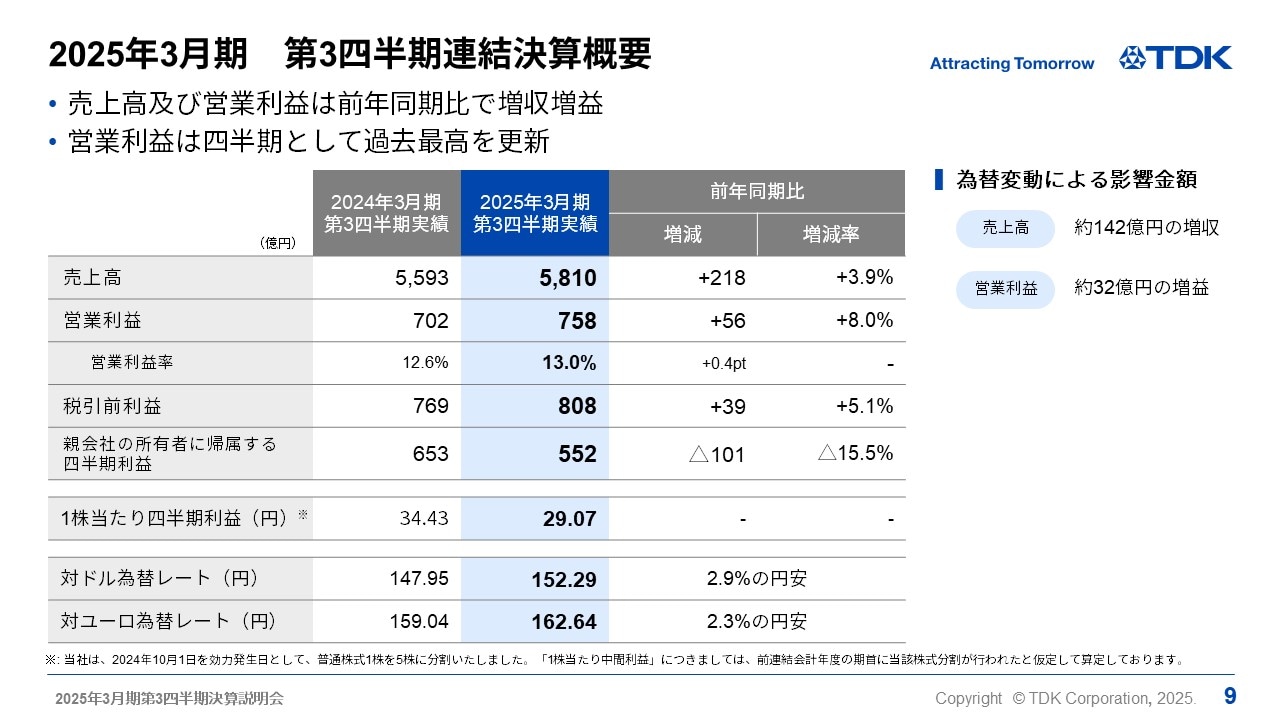

2025年3月期 第3四半期連結決算概要

当第3四半期の業績概要をご説明します。

対ドル等の為替変動で売上高が約142億円の増収、営業利益で約32億円の増益影響を含み、売上高5,810億円、前年同期比218億円、3.9%の増収、営業利益は758億円、前期比56億円、8.0%の増益、税引前利益は808億円、前年同期比39億円、5.1%の増益、親会社の所有者に帰属する四半期利益は552億円となりました。四半期ベースで営業利益は過去最高を更新しています。

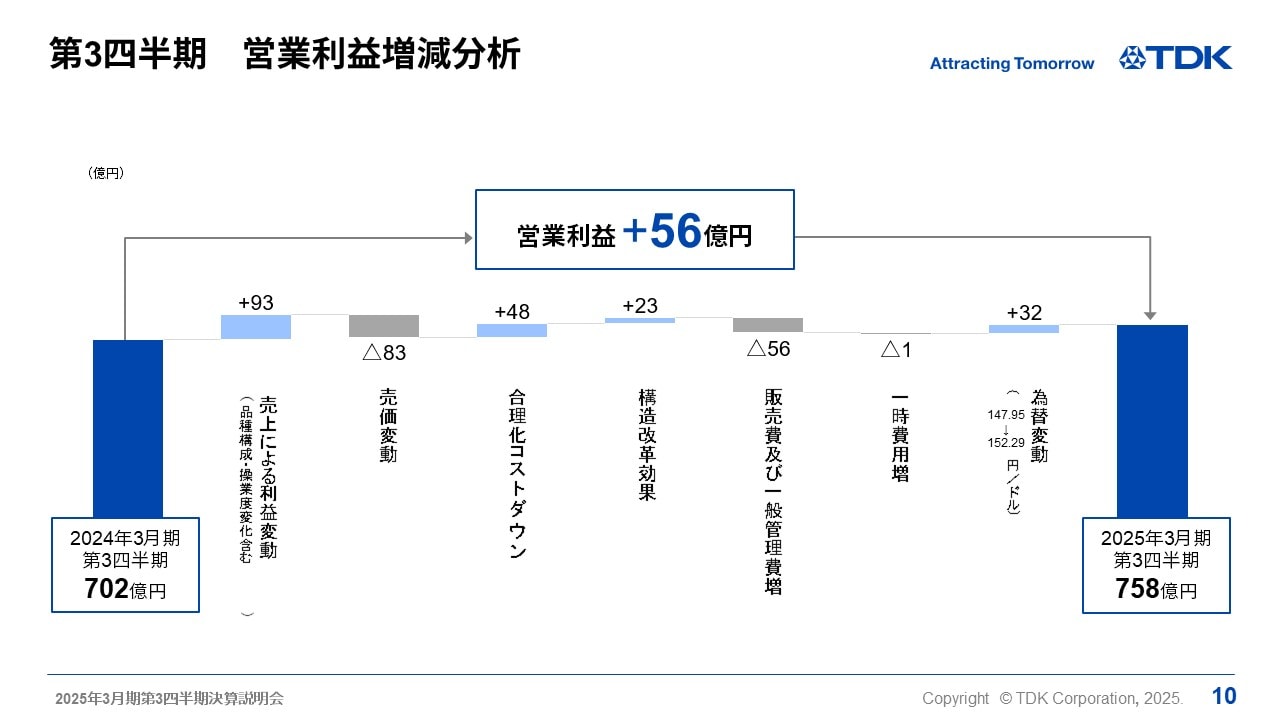

第3四半期 営業利益増減分析

第3四半期の営業利益56億円増益の増減分析についてご説明します。受動部品やセンサは販売数量の減少により減益も、二次電池やHDDヘッド・サスペンションにおいては販売数量が増加し、売上増減による利益は93億円の増益となりました。合理化コストダウン48億円、構造改革効果23億円で売価変動による減益83億円をほぼ吸収しています。販管費は、新製品の開発等を加速している二次電池で、R&D費用の増加もあり56億円の増加、円安為替影響32億円の増益もあり、全体で56億円の増益となりました。

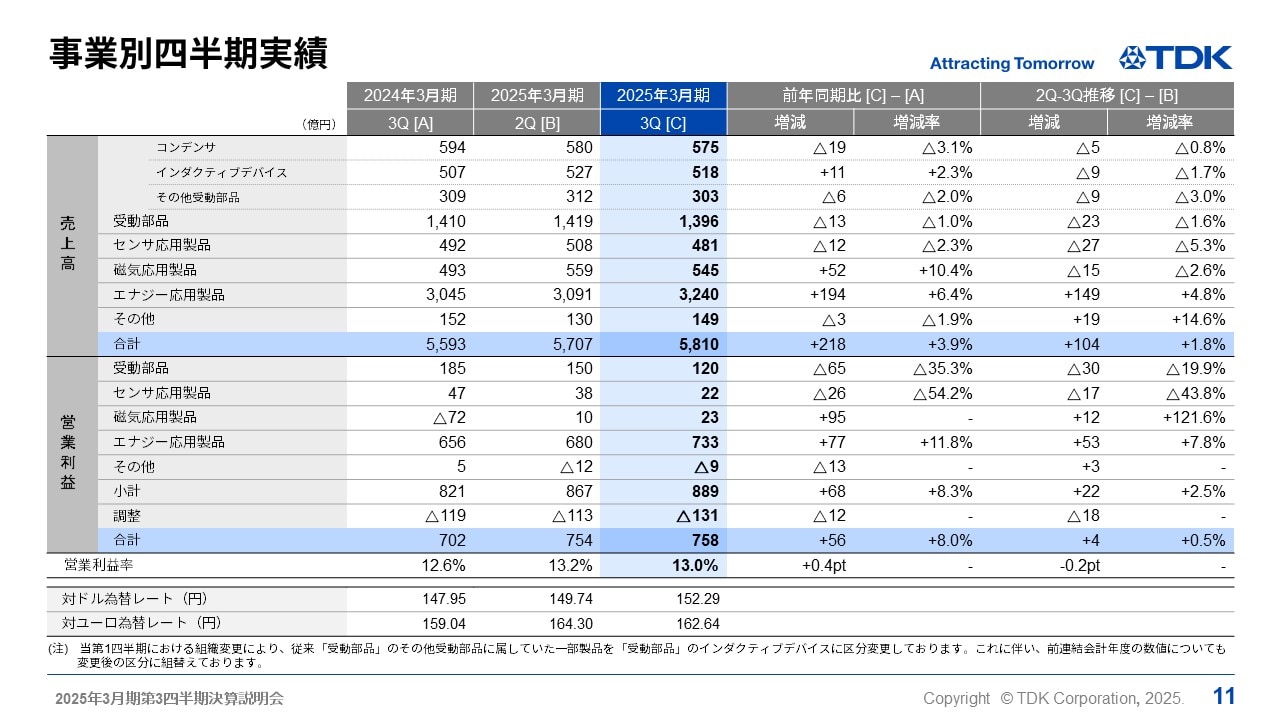

事業別四半期実績

第2四半期から第3四半期のセグメント別売上高及び営業利益の増減要因についてご説明します。

まず、受動部品セグメントは、売上高は第2四半期から23億円、1.6%の減収、営業利益は30億円、19.9%の減益となりました。第2四半期から販売増加を見込んだ自動車市場向けは低調に推移し、セラミックコンデンサの売上はほぼ横ばいで推移しました。産業機器市場向け需要も引き続き低調に推移しました。また、ICT市場向けは第2四半期のスマートフォン向け需要のピークシーズンから第3四半期は販売減少となり、インダクティブデバイスを中心に減収となりました。営業利益は、セラミックコンデンサは売上横ばいのなか、生産数量の減少や固定費の増加により減益、その他事業もスマートフォン向け販売減少等により減益となりました。

センサ応用製品セグメントは、売上高が27億円、5.3%の減収、営業利益が17億円、43.8%の減益となりました。温度・圧力センサは、欧州自動車市場向け需要減少もあり減収減益となりました。磁気センサは、スマートフォン向けTMRセンサの第2四半期への前倒し需要もあり減収減益となりました。MEMSセンサは、ゲーム向けモーションセンサの販売増加や、マイクロフォン新モデル販売増加の効果で増収、赤字が縮小しました。

磁気応用製品セグメントは、売上高が15億円、2.6%の減収、営業利益が12億円の増益なりました。ニアライン用HDD需要が堅調に推移している需要環境のなか、HDDヘッドは、第2四半期に大手顧客への出荷前倒しの反動もあり、販売数量は想定通り16%減少しましたが稼働率向上により黒字を確保しました。サスペンションの販売数量は想定通り約20%増加し黒字が定着しています。マグネットについて、売上高はほぼ横ばい、一時費用減少15億円も含み赤字は縮小しています。

エナジー応用製品セグメントは、売上高が149億円、4.8%の増収、営業利益が53億円、7.8%の増益となりました。二次電池は、ICT向け小型電池の販売は、中華系スマートフォンのハイエンド品を中心に販売増加となり、二次電池全体では増収増益となりました。産業機器用電源は減収減益、EV用電源は減収ながら赤字は縮小しています。

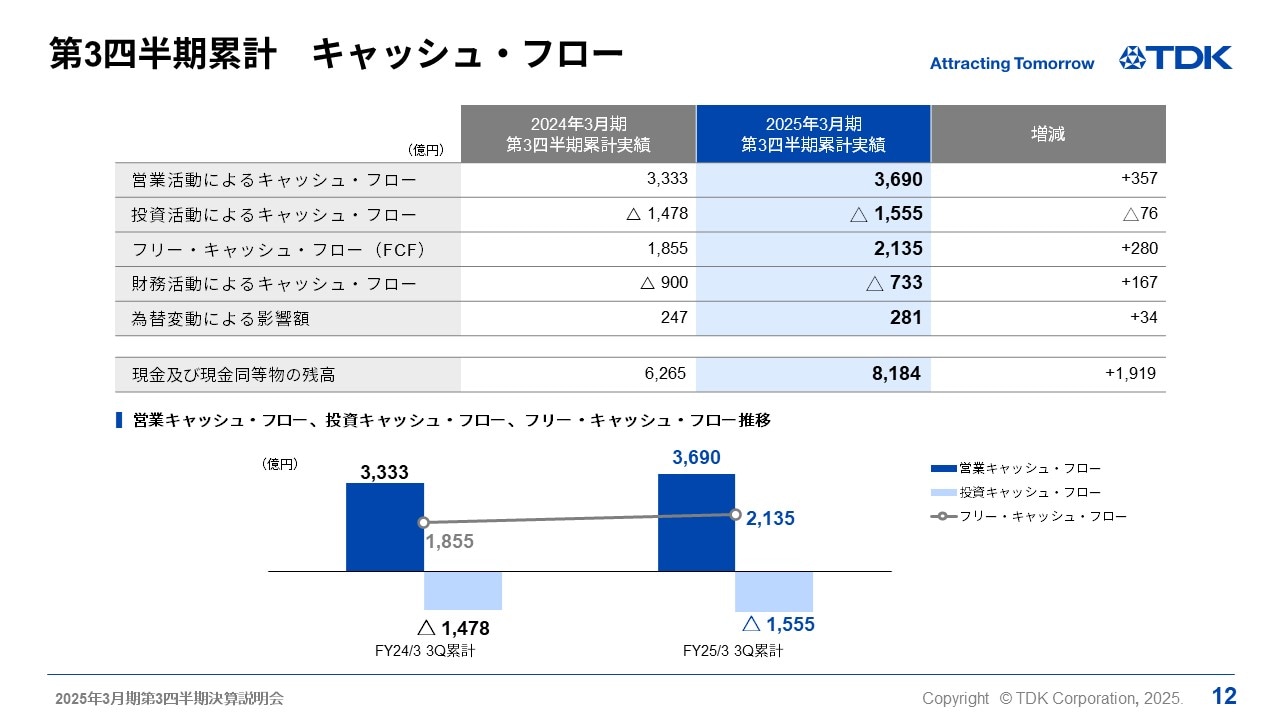

第3四半期累計 キャッシュ・フロー

キャッシュ・フローの状況についてご説明します。

第3四半期累計実績は、営業キャッシュ・フローが3,690億円、CAPEX等投資キャッシュ・フローが1,555億円、フリー・キャッシュ・フロー(FCF)が2,135億円となり、前期FCF1,855億円を上回って推移しています。前年から継続して適正在庫水準の維持に努めていることに加え、CAPEXの減少や利益の増加で期初想定水準のFCFを大きく上回ることができました。期初に掲げた通期FCF目標をすでに大きく上回って推移していますが、更なる収益拡大及び資本効率の向上を通じてFCFの増加を目指していきます。

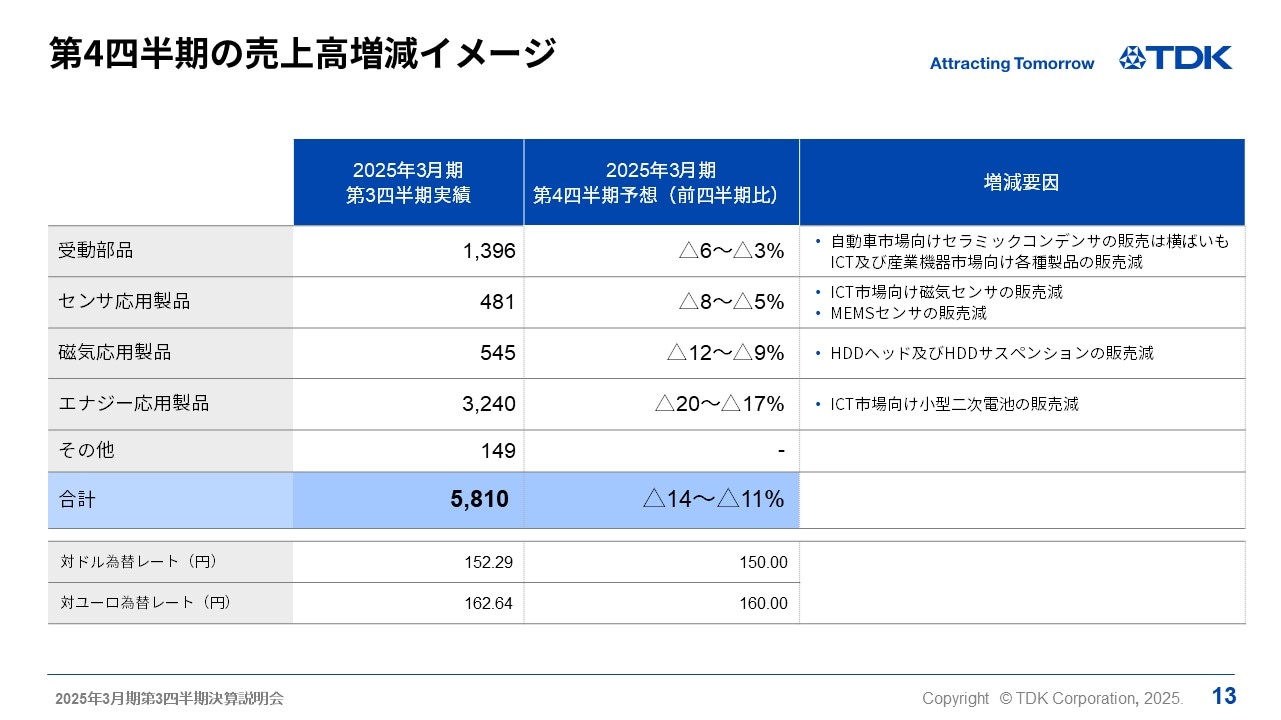

第4四半期の売上高増減イメージ

第4四半期のセグメント別売上高増減イメージについてご説明します。

第4四半期については、業績見通し前提の為替レートを期初想定の対ドル140円から150円に変更しています。

まず、受動部品セグメントについて、自動車市場の需要は車両生産台数が減少する予想のなか、MLCCはほぼ横ばいで推移するとみています。スマートフォン需要の季節性による減少や産業機器市場の低調な需要状況の継続により、その他の事業は全般的に減収となり、全体ではマイナス6%からマイナス3%の減収を見込んでいます。

センサ応用製品は、温度・圧力センサが、自動車向けで緩やかな増加を見込み微増し、磁気センサは、スマートフォン向け販売が季節性による需要減少で減収を見込んでいます。MEMSセンサは、マイクロフォンが新製品の販売増加の一方で、モーションセンサのゲーム機向け販売が第3四半期に前倒し出荷もあったことで、MEMSセンサ全体で減収を見込み、センサ全体ではマイナス8%からマイナス5%の減収を見込んでいます。

磁気応用製品セグメントは、HDD生産台数は約9%、ニアライン用HDD生産台数は約6%の減少とみているなかで、ヘッドの販売数量は第3四半期からほぼ横ばい、サスペンションの販売数量は約9%の減少を見込み、全体でマイナス12%からマイナス9%を見込んでいます。

エナジー応用製品セグメントは、小型電池が、スマートフォン向け需要の季節性による販売減少、産業用電源およびEV用電源は、需要の緩やかな回復を見込み、全体ではマイナス20%からマイナス17%を見込んでいます。

2025年3月期 連結業績見通し

2025年3月期の通期業績見通しについてご説明します。

第3四半期は二次電池やHDDヘッド・サスペンションが好調に推移、更に円安為替効果も加わり前回の想定を大きく上回る結果となりました。第4四半期は為替の前提を対ドル140円から150円に変更し円安効果を見込む一方、BEV等自動車及び産業機器市場向け需要の回復が遅れていることにより、第4四半期の受動部品やセンサの業績は前回想定した水準を大きく下回ると予想しています。

また、前回発表の通期約100億円の構造改革費用の見直しを行うとともに、受動部品の高周波部品事業における資産の評価減に伴うリスクを織り込み、通期合計で約180億円の一時費用を見込んでいます。

このような前提に基づき、2025年3月期通期業績見通しについて、売上高は2兆1,200億円から2兆1,800億円へ上方修正、営業利益以下の段階利益については構造改革費用の追加を織り込み前回から変更ありません。

固定資産の取得は2,500億円から2,400億円へ100億円減額、研究開発費は2,400億円から2,500億円に100億円増額に見直ししています。

配当金については前回から変更ありません。

このような変更に基づき、FCFは前回予想の1,200億円から大きく改善し、2,000億円を見込んでおります。

以上私からのご説明を終わります。

ありがとうございました。