2024年3月期 第1四半期 決算説明会

2024年3月期 第1四半期連結業績概要

専務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2024年3月期第1四半期決算説明会に多数ご参加いただき、誠にありがとうございます。私から連結業績概要についてご説明します。

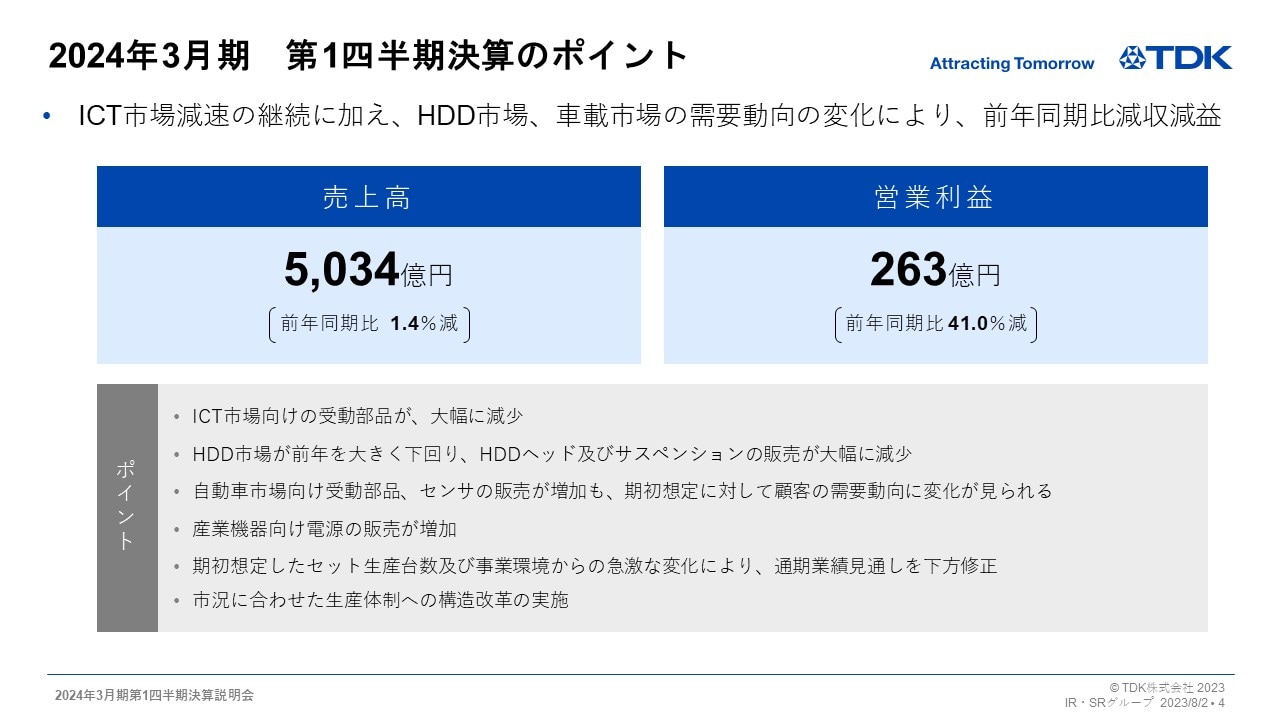

2024年3月期 第1四半期決算のポイント

まず、決算のポイントについてご説明します。世界経済は長引くインフレ、欧米各国における金融引き締め政策の継続により成長スピードが減速し、不安定な状況となりました。為替レートも特に対ドルやユーロを中心に円安傾向で推移しました。

このような経営環境のもと、当社の業績に影響を与えるエレクトロニクス市場においては、長引く最終需要の低迷によるICT市場の需要減速に加え、HDD市場や自動車市場の需要動向の変化により、前年同期比1.4%の減収、営業利益は同41.0%の減益となりました。

ICT市場においては、スマートフォン向けを中心に受動部品の販売が大幅に減少、さらにHDD需要が前年同期対比で31%の減少となった影響により、HDD用ヘッド・サスペンションの販売が大幅に減少しました。自動車市場においては、受動部品やセンサの販売が増加したものの、顧客における車載部品在庫の調整も影響し、期初想定していた水準に対し低調に推移しました。産業機器向けにおいては、電源製品の販売が堅調に推移しました。

低調に推移しているICT関連デバイスの需要は、第2四半期以降も期初想定水準に対し減少が見込まれ、特にデータセンター向けHDDの生産台数は大幅な減少を想定しています。また、自動車市場向け受動部品は一部顧客における部品在庫調整等により、需要動向に変化が出ています。このような需要見通しを踏まえ、受注見込を見直した結果、主にHDD用ヘッド・サスペンション、受動部品の販売が期初想定を下回る見込みとなったため、4月28日発表時の予想を下方修正いたします。

また、HDD需要においては回復までにもう少し時間がかかることを想定し、HDD用ヘッド・サスペンションの生産体制適正化に向けた構造改革を業績予想に見込んでいます。

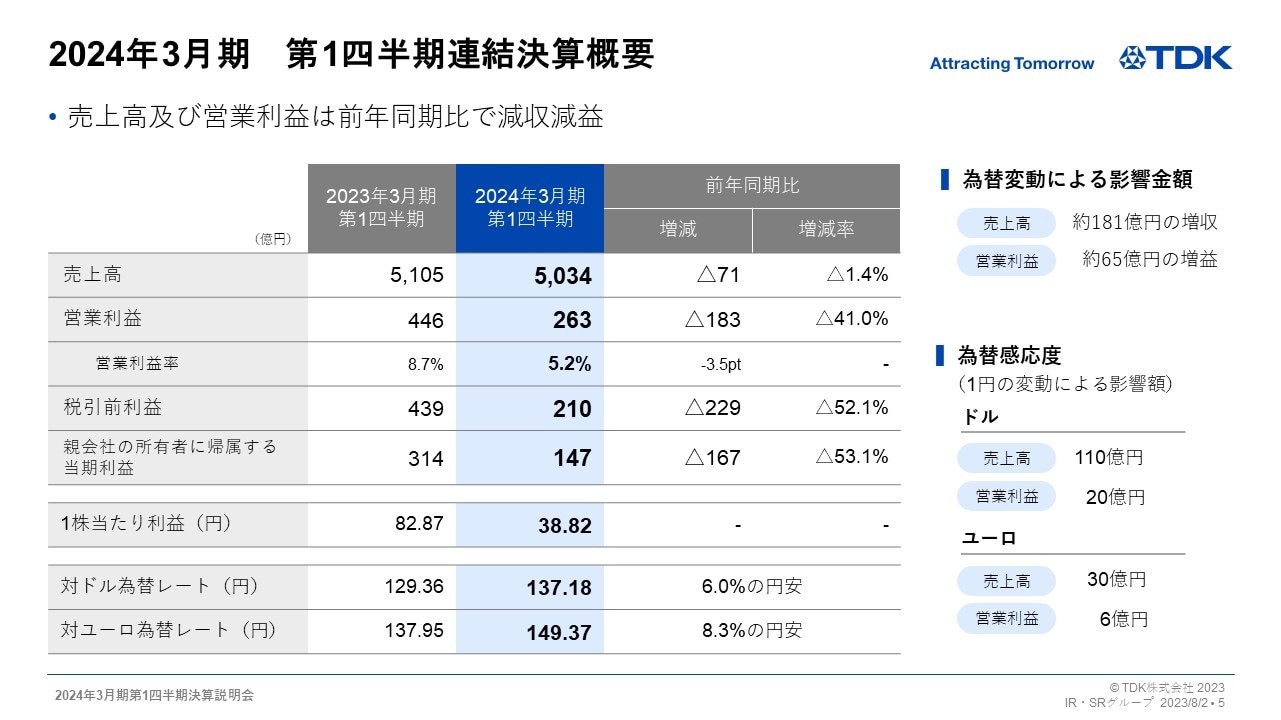

2024年3月期 第1四半期連結決算概要

次に、業績概要をご説明します。

為替変動による影響金額については、対ドル等の為替変動により売上高は約181億円の増収、営業利益は約65億円の増益となりました。この影響を含み、売上高は5,034億円、前年同期比71億円、1.4%の減収、営業利益は263億円、同183億円、41.0%の減益、税引前利益は210億円、当期利益は147億円となりました。1株当たり利益は38円82銭となります。

為替の感応度については、前回と同様に円とドルの関係においては1円の変動で営業利益に対し年間約20億円、円とユーロの関係においては約6億円と試算しています。

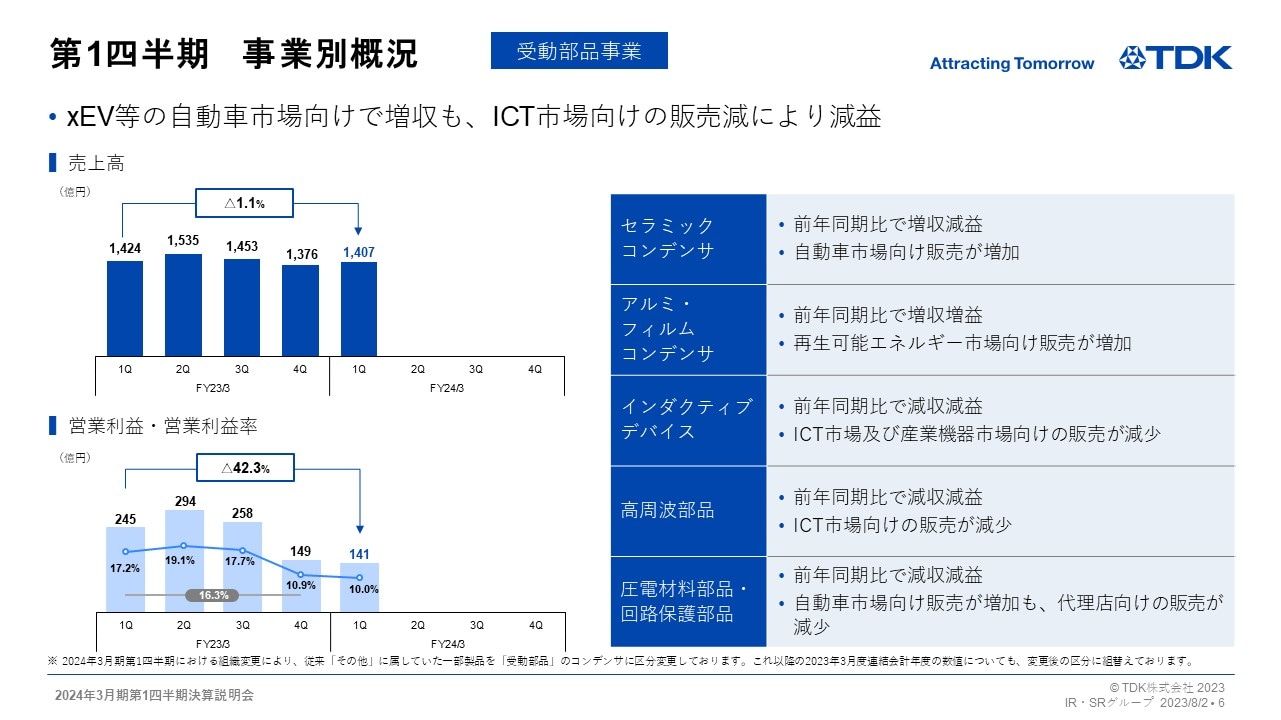

第1四半期 事業別概況 -受動部品事業-

受動部品セグメントの売上高は1,407億円、前年同期比1.1%の微減となりました。xEV向けを中心とした自動車市場向け販売は増加したもの、ICT市場向け販売が減少し、営業利益は42.3%の減益でした。

自動車や再生エネルギー向けの販売が堅調なアルミ・フィルムコンデンサは増収増益を確保しました。セラミックコンデンサは、自動車市場向け販売が増加したものの、代理店向け販売の数量減少等もあり若干の減益となりました。スマートフォン向け売上構成比が高い高周波部品は減収減益でした。インダクティブデバイスおよび圧電材料部品・回路保護部品は、自動車向け販売が増加した 一方、ICT市場向けや産業機器向け、さらに代理店向け販売が減少し、減収減益となりました。

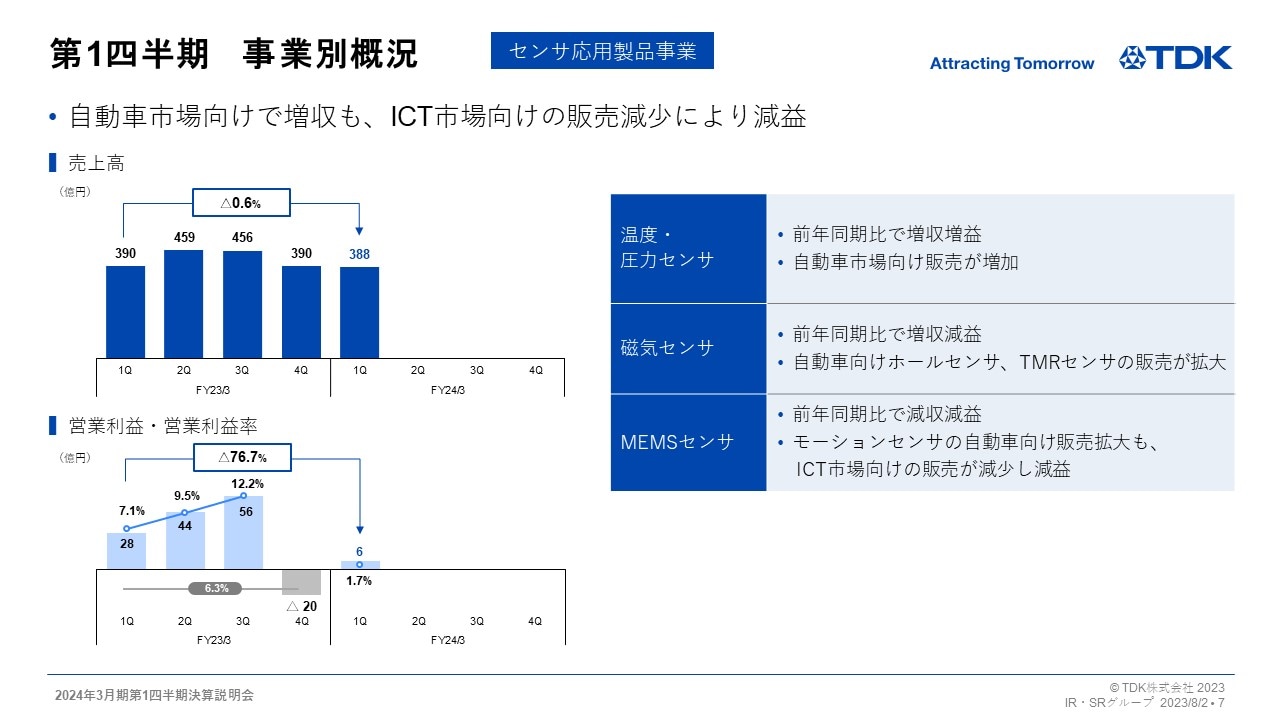

第1四半期 事業別概況 -センサ応用製品事業-

センサ応用製品セグメントの売上高は388億円、前年同期比でほぼ横ばい、営業利益は6億円、76.7%の減益となりました。

温度・圧力センサは、自動車向け販売が増加し増収増益となりました。磁気センサはホールセンサおよびTMRセンサが自動車向けで増加したうえ、スマートフォン向け販売もほぼ同水準で推移し増収でしたが、増産に向けた先行投資による固定費の負荷もあり若干の減益となっています。MEMSセンサは、モーションセンサの自動車向け販売が拡大しているものの、ICT市場向け売上が減少した結果、減収減益となりました。

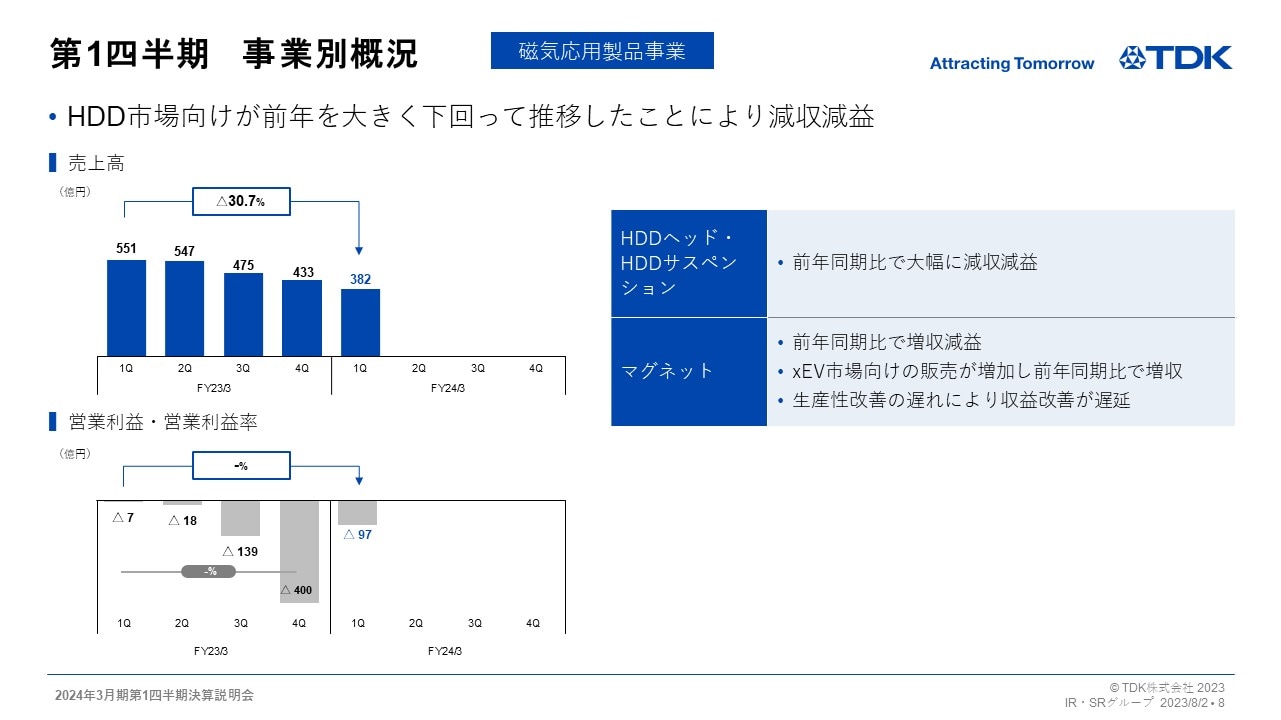

第1四半期 事業別概況 -磁気応用製品事業-

磁気応用製品セグメントの売上高は382億円、前年同期比30.7%の大幅減収、営業利益は97億円の大幅赤字となりました。

HDD用ヘッド・サスペンションは、ニアラインHDD向けにおいて景気減速等が影響しデータセンター投資が減少したことや、HDD在庫調整の長期化によりHDD総需要が前年同期比で31%の減少となった結果、HDD用ヘッド・サスペンションとも販売数量が前年同期比で大幅に減少し、大幅減収、赤字計上となりました。

マグネットはxEV向け販売が増加し増収となったものの、生産性の改善が遅れ収益改善が遅延しました。

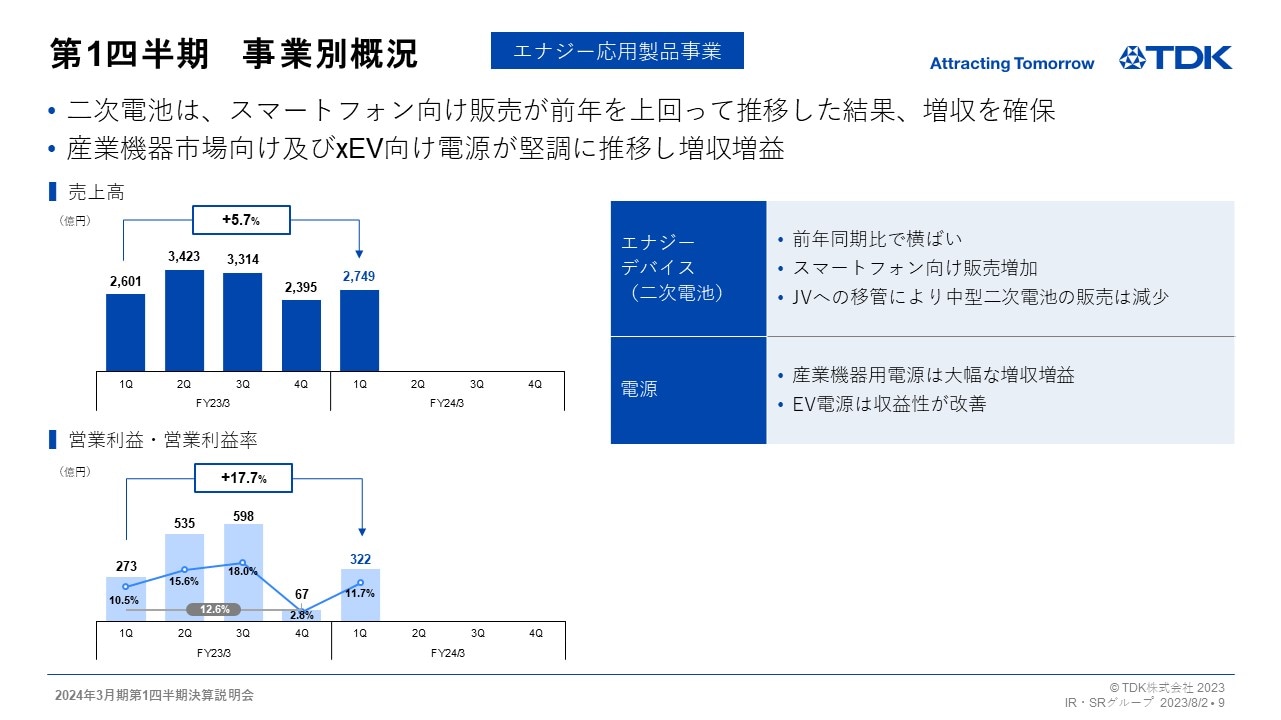

第1四半期 事業別概況 -エナジー応用製品事業-

エナジー応用製品セグメントの売上高は2,749億円、営業利益は322億円となり、前年同期比5.7%の増収、17.7%の増益となりました。

エナジーデバイス(二次電池)においては、スマートフォン向け等の小型二次電池の売上が増加したものの、JV移管が進行し中型二次電池の売上は減少し、全体では前年同期比でほぼ横ばいの売上高、営業利益となりました。

産業機器用電源は、半導体製造装置等産業機器や医療用機器向けの需要が堅調に推移し増収増益となり、収益性も大きく改善しました。EV用電源は、増収に加え前期末の構造改革効果もあり収益が改善に向かっています。

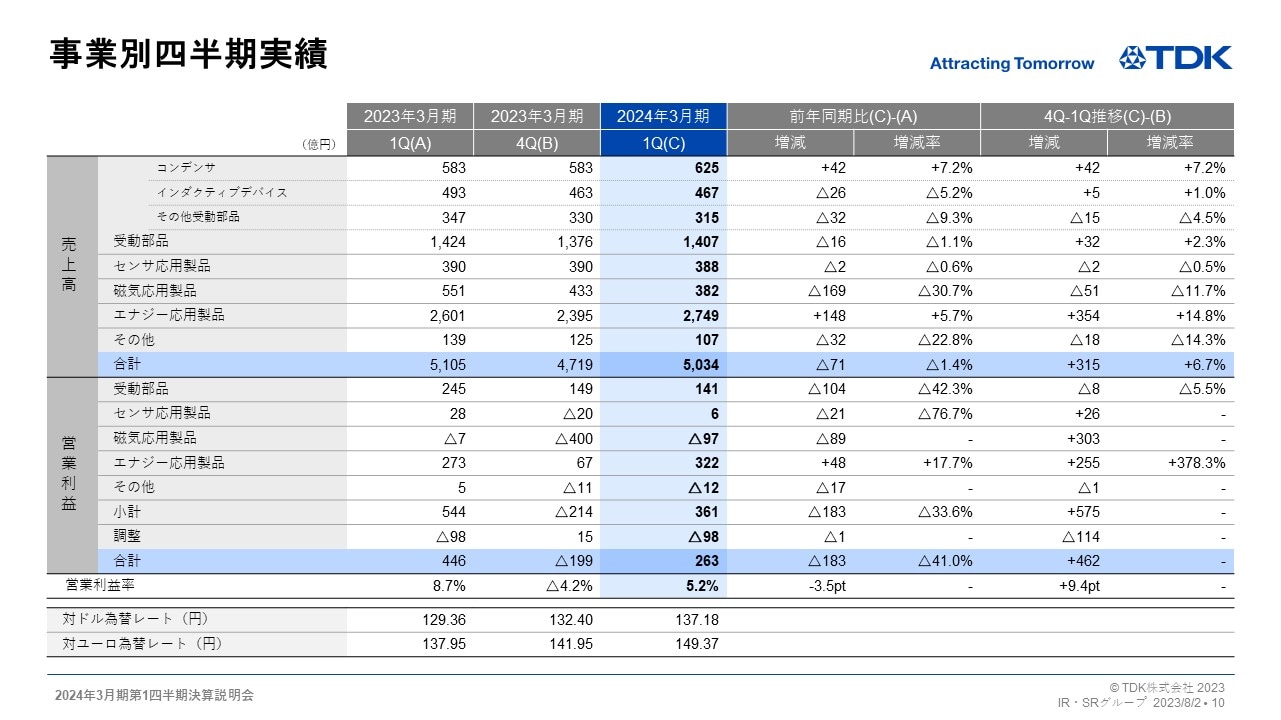

事業別四半期実績

2023年3月期第4四半期から2024年3月期第1四半期にかけてのセグメント別売上高および営業利益の増減要因についてご説明します。

まず、受動部品セグメントにおいては、売上高が2023年3月期第4四半期対比で32億円、2.3%の増収、営業利益は8億円、5.5%の減益でした。車載向けセラミックコンデンサの販売増加、再生可能エネルギー向け等の産業機器向けアルミ・フィルムコンデンサの販売が増加しましたが、その他は為替影響を除けば実質減収となり、全体では減益となっています。

センサ応用製品の売上高は2億円の微減、営業利益は2023年3月期第4四半期に発生した一時費用25億円を除くと微増となりました。温度・圧力センサは自動車向け販売が増加し増収増益でした。磁気センサは、スマートフォン向けで販売減も自動車向けの販売増により売上高はほぼ横ばいで推移し、営業利益は若干増益となりました。MEMSセンサは自動車向け販売が増加した一方、ICT向け販売が低調に推移し減収減益でした。

磁気応用製品の売上高は51億円、11.7%の減収、営業利益は2023年第4四半期に発生した一時費用269億円を除き実質37億円の増益となりました。主にニアラインHDDの総需要がさらに減少した結果、HDD用ヘッドの販売数量は2023年3月期第4四半期から35%減少、サスペンションの販売数量も減少しヘッド全体で大幅な減収となりました。営業利益は、構造改革効果やコスト改善を進めた結果、赤字ながら収益改善が進みました。マグネットは若干の減収となりましたが、収益は改善しています。

エナジー応用製品の売上高は354億円、14.8%の増収、営業利益は2023年3月期第4四半期に発生した一時費用170億円を除き実質60億円の増益となりました。二次電池においては中型二次電池のJV移管が進んだことで減収となった一方、小型二次電池においてはICT向け販売が増加し、全体で増収増益でした。産業用電源は増収増益となり、好調を維持しています。EV用電源は増収となり、構造改革効果もあり収益性が改善しました。

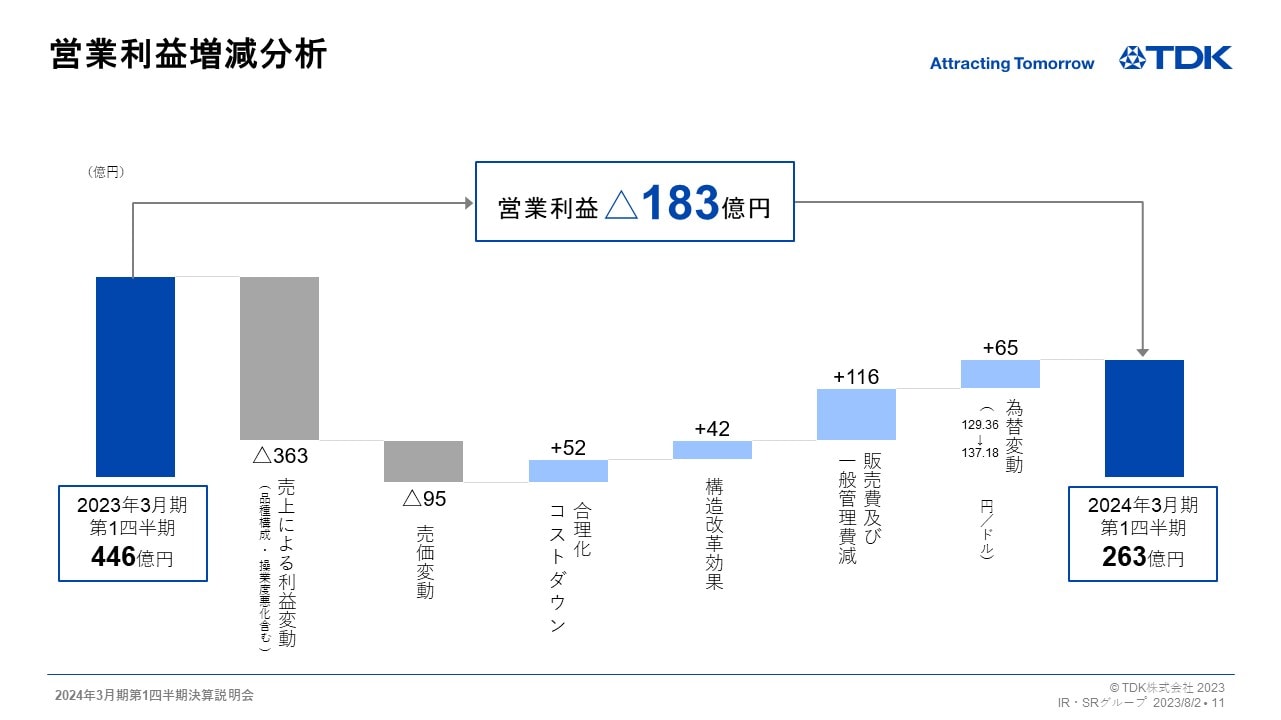

営業利益増減分析

営業利益183億円減益の増減分析についてご説明します。HDD用ヘッド・サスペンションおよび受動部品の販売数量減少により、売上による利益変動については363億円の減益となりました。また、売価変動については95億円の減益影響でした。円安による増益効果65億円、二次電池や受動部品を中心とした合理化コストダウン52億円、前年度実施の構造改革による効果42億円、さらに販売管理費の効率化により116億円の増益影響があったものの、販売数量減少の影響を吸収することができませんでした。

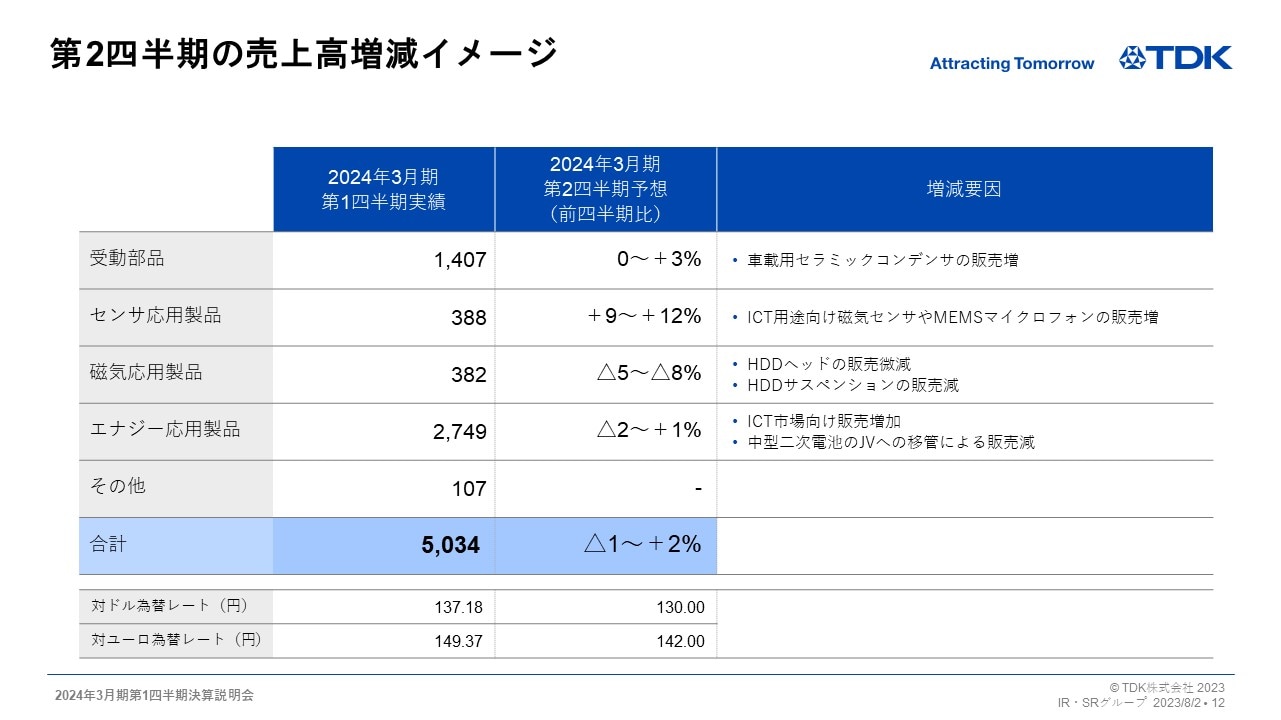

第2四半期の売上高増減イメージ

今第1四半期から第2四半期の売上増減のイメージをご説明します。

受動部品セグメントについては、主に車載用セラミックコンデンサの販売が増加し、全体では0~+3%の増加で推移すると見ています。

センサ応用製品は、自動車向け販売の堅調な推移に加え、ICT用途向け磁気センサやMEMSマイクロフォンの販売が増加し、+9~+12%の増加を見込んでいます。

磁気応用製品は、HDD用ヘッドは販売数量が約20%増加するものの為替影響により微減、サスペンションは販売数量が約14%減少し、全体で△5~△8%の減収と予想しています。

エナジー応用製品は、二次電池においてスマートフォン新製品の立ち上がりによる小型二次電池の数量が増加する一方、中型二次電池のJVへの移管が進むことにより、全体では△2~+1%で推移すると見込んでいます。

この結果、全体では△1~+2%の増加と見ています。為替による減収影響を除くと+3~+6%の増加を見込んでいます。

以上、私からの説明となります。ありがとうございました。

2024年3月期 通期業績の見通し

社長執行役員 齋藤 昇

齋藤でございます。2024年3月期通期業績見通しについてご説明します。

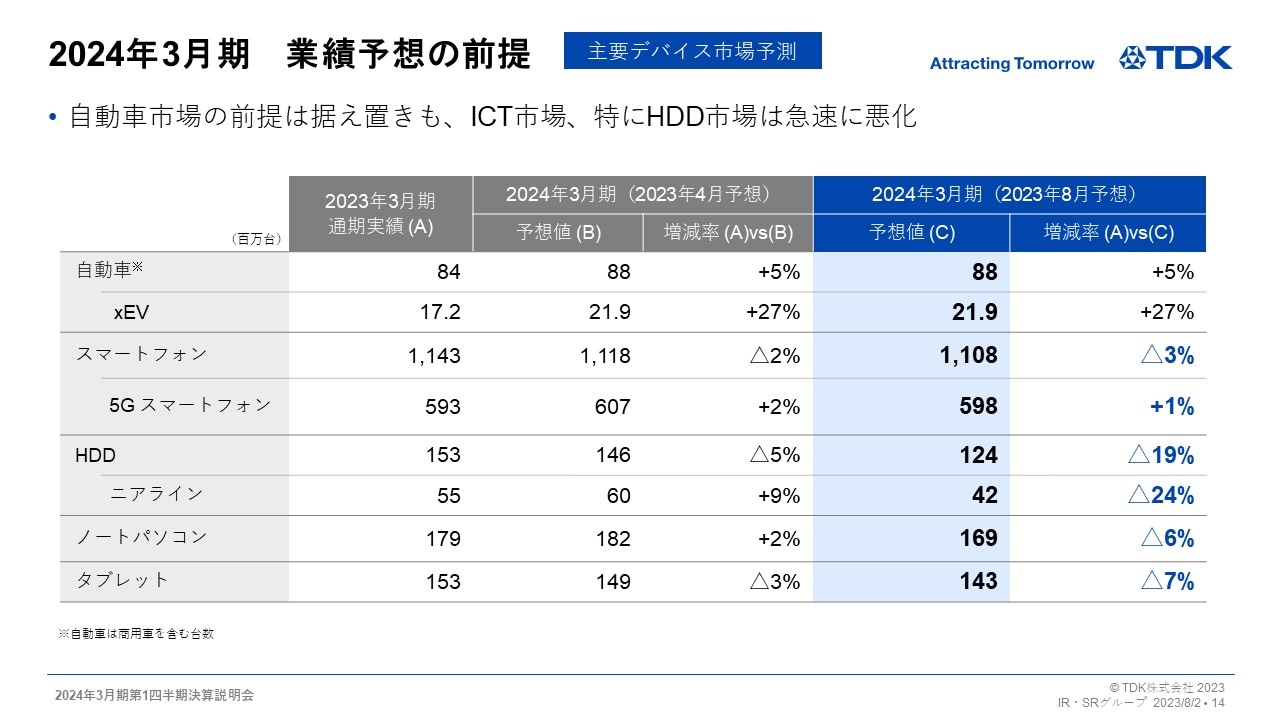

2024年3月期 業績予想の前提 -主要デバイス市場予測-

まず、業績予想の前提として当社に関係する主要デバイス生産台数の予想見直しについてご説明します。

自動車市場については、半導体不足等が解消傾向にあり、xEV生産台数も堅調に推移しているため、期初に想定した台数から変更はありません。ただし、自動車市場向けの受動部品やセンサにおいては、一部顧客における部品在庫の調整等の動きが顕著となり、期初想定していた需要は下回ると見込んでいます。

ICT市場を代表するスマートフォン生産台数は、不透明なマクロ経済環境や消費者の買い替えサイクルの長期化等により、期初想定の11億1,800万台から11億800万台に見直しました。5Gスマートフォンについても、期初想定の6億700万台から5億9,800万台に見直しています。

HDD市場については、データセンター投資の環境が急速に変化し、顧客におけるHDD在庫の消化が期初想定より長期化すると見込まれます。このような要因により、データセンター向けニアラインHDDの生産台数は、期初時点では前年対比+9%の6,000万台を見込んでいましたが、現時点では期初想定を大きく下回り、前年対比△19%の4,200万台に見直しました。また、ノートパソコン、タブレットの生産台数予想についても期初想定から下方修正しています。

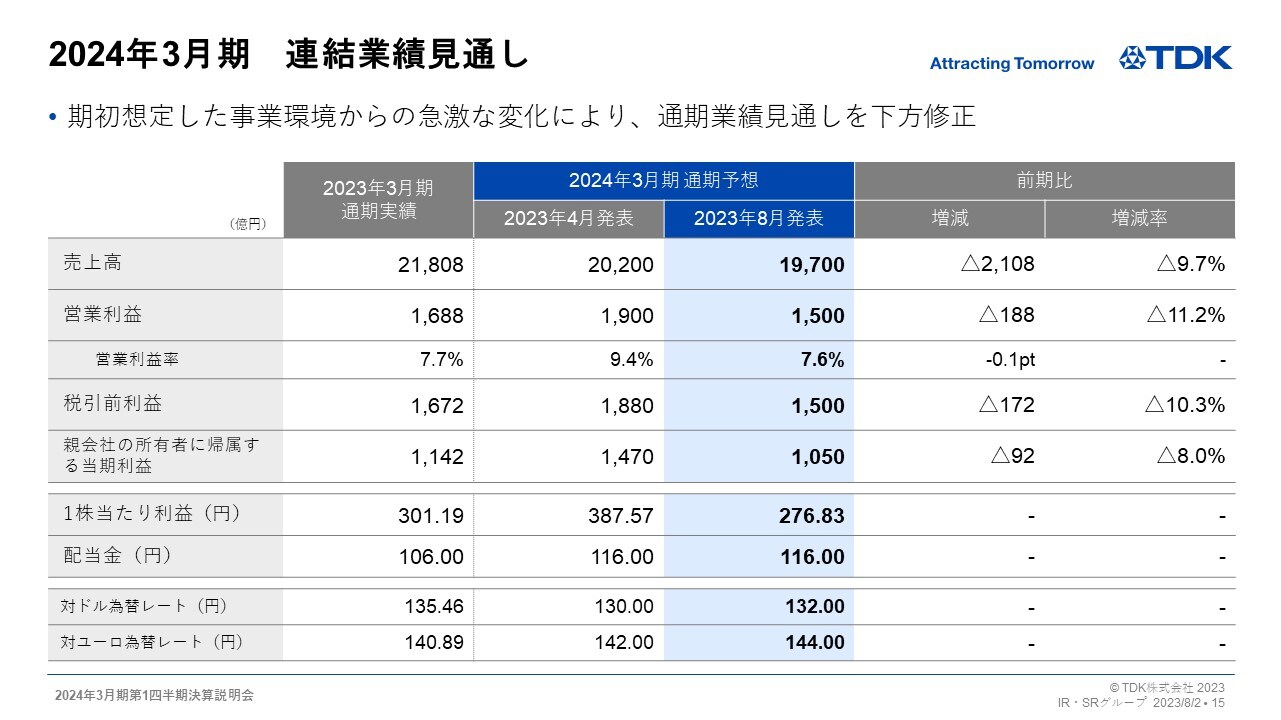

2024年3月期 連結業績見通し

このような状況を踏まえ、2024年3月期の通期業績見通しを修正し、売上高は1兆9,700億円、営業利益は1,500億円、親会社の所有者に帰属する当期利益は1,050億円としました。

配当予想については、期初から変更ありません。

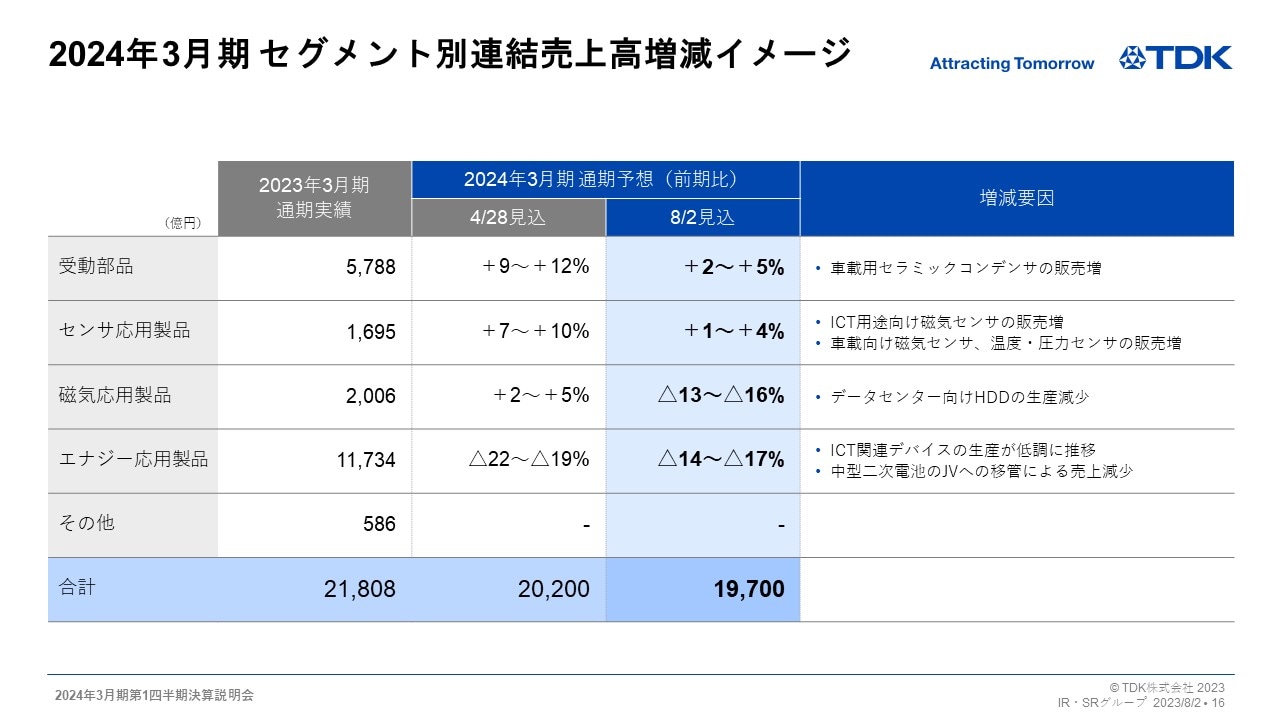

2024年3月期 セグメント別連結売上高増減イメージ

2024年3月期通期予想について、セグメント別に売上高増減イメージをご説明します。

受動部品セグメントは、xEVを中心とする自動車市場向けセラミックコンデンサ等の販売の増加が見込まれるものの、ICT市場、産業機器市場および代理店向け販売が期初想定を下回ると見ているため、セグメント全体では前年度比+2~+5%の売上成長にとどまる見込みです。

センサ応用製品は、ICTおよび自動車市場向け磁気センサ、温度・圧力センサの販売の増加が見込まれる一方、ICT市場向けのMEMSモーションセンサやマイクロフォン等の伸びが期初想定を下回るため、+1~+4%の売上成長にとどまると見込んでいます。

磁気応用製品は、データセンター向けニアラインHDDの生産台数が期初想定を大きく下回って推移すると見込んでいます。これに伴い、HDD用ヘッド・サスペンションの販売も期初想定を大幅に下回る見込みとなるため、セグメント全体として△13~△16%を見込んでいます。

エナジー応用製品については、中型二次電池事業のJVへの移管が期初計画を上回って進捗していること等により、中型二次電池の販売が当初想定より下回る見込みです。一方、小型二次電池の販売については、シェアの増加等により期初想定を上回って推移し、セグメント全体としては△14~△17%となる見込みです。

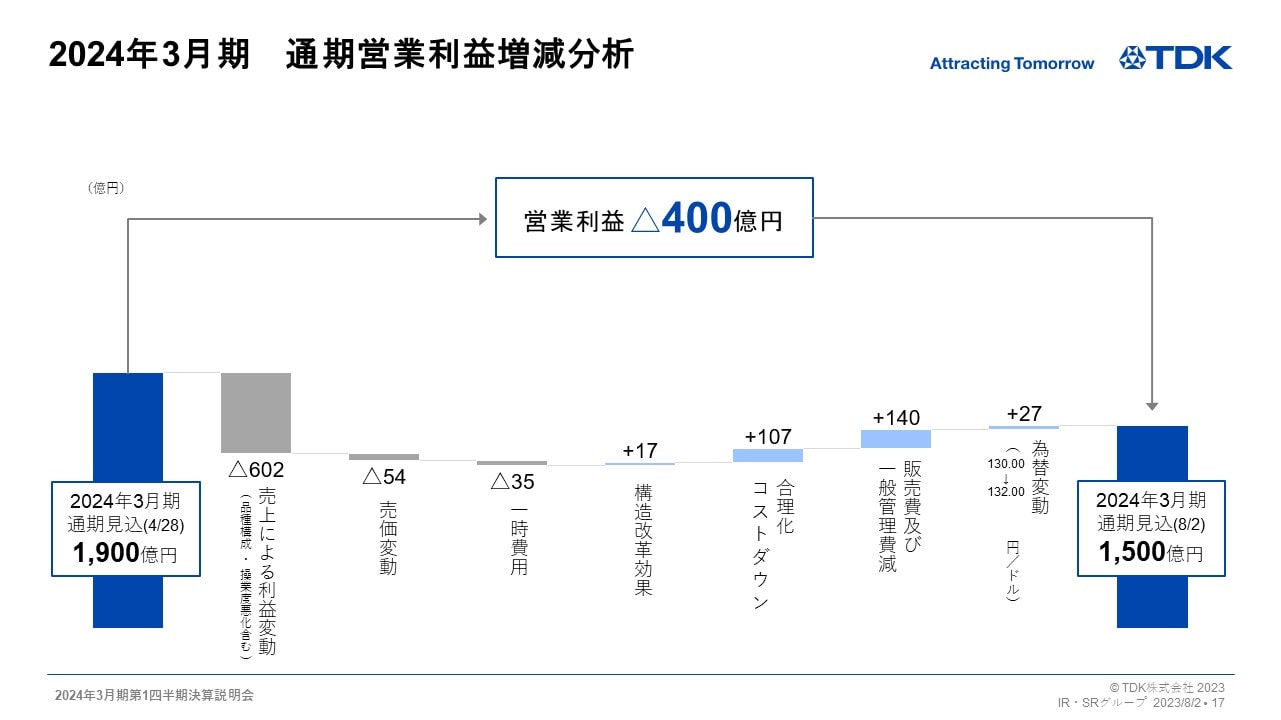

2024年3月期 通期営業利益増減分析

2024年3月期通期の営業利益予想が4月28日発表時(1,900億円)と比較し400億円減少している点について、増減分析をご説明します。HDD用ヘッド・サスペンションの販売数量減少に加え受動部品等の売上が減少し、売上による利益変動については602億円の減益要因となる見込みです。HDD用ヘッド・サスペンションの構造改革費用として一時費用35億円を計上し、その構造改革効果として17億円を見込んでいます。また、合理化コストダウンにより+107億円、研究開発費を含む販売管理費の削減効果により+140億円を見込んでいます。為替による利益変動は、第1四半期の実績を踏まえ、第2四半期以降の為替前提を対米ドル130円、対ユーロ142円(通期での平均為替レートは対米ドル132円、対ユーロ144円)とし+27億円と見込んでいます。

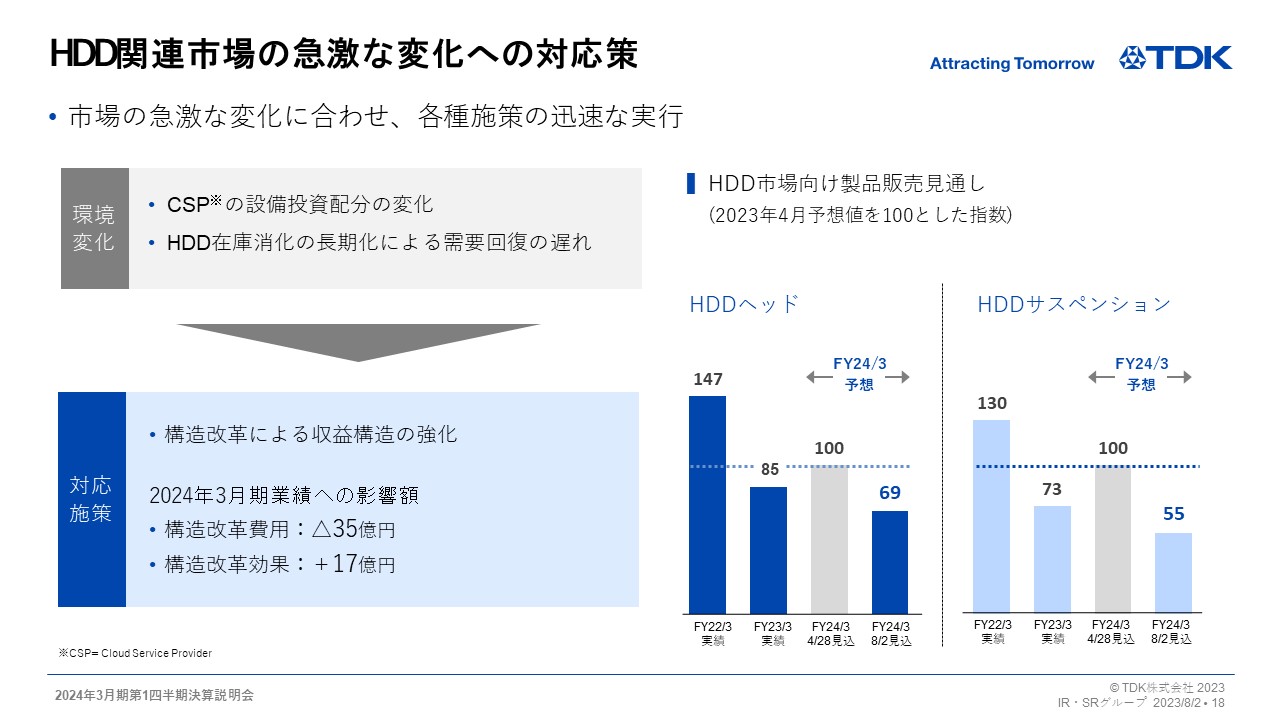

HDD関連市場の急激な変化への対応策

HDD市場の急激な変化に対する対応策についてご説明します。

CSP(Cloud Service Provider)において、AI関連への設備投資配分を増やす傾向が4月以降顕著となった一方、汎用サーバーやストレージシステムの更新サイクルが長期化し、ストレージ使用率も上昇する傾向が見られました。HDDの市場在庫消化が長期化したことによりHDDの生産台数も大幅に低下し、HDD用ヘッド・サスペンションに対する需要も期初想定に対して大幅に低下しました。

このような市場環境の急激な変化を踏まえ、収益構造の再構築を行うこととします。具体的には、人員削減や拠点集約等により固定費を引き下げ、下期の最新の需要水準でブレークイーブンを達成できるよう体制を構築していきます。

これに伴い、今期35億円の構造改革費用を計上し、コスト改善効果金額として今期17億円を見込んでいます。

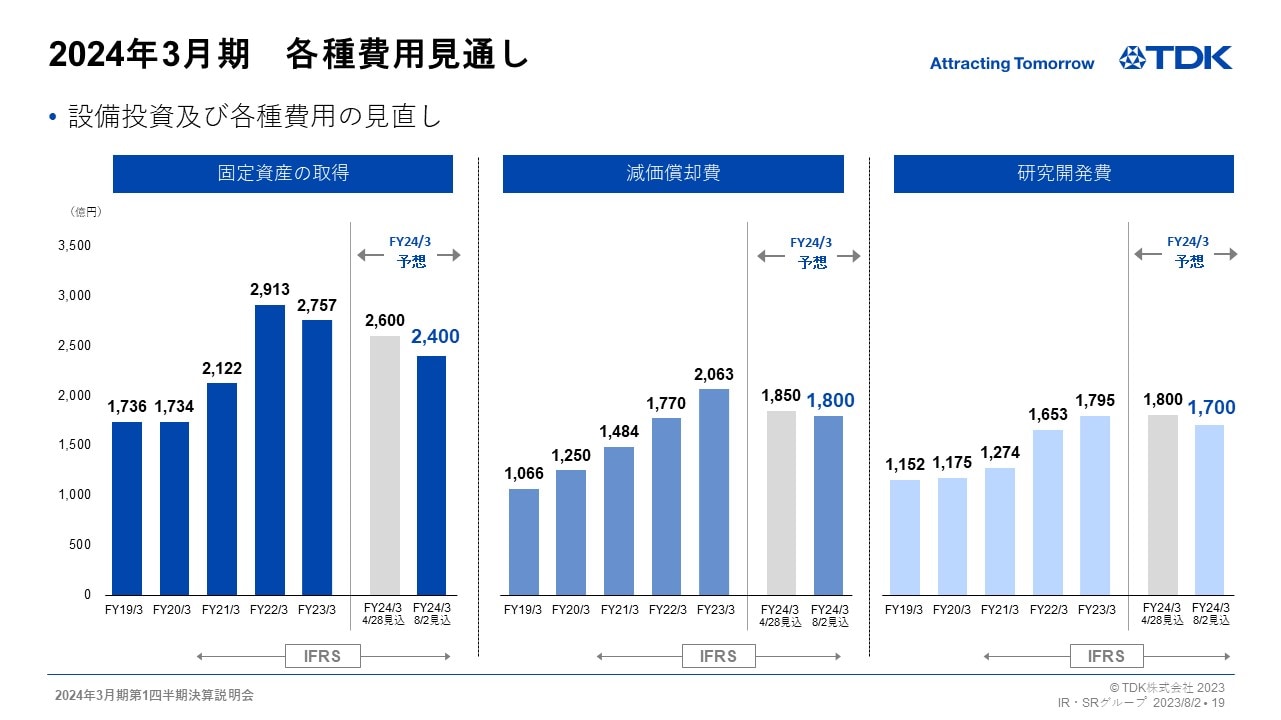

2024年3月期 各種費用見通し

各種費用については、事業環境の変化に合わせて見直しを行う事としました。

固定資産の取得額は2,600億円から2,400億円に減額、減価償却費は1,850億円から1,800億円に減少、研究開発費は1,800億円から1,700億円への減額を予定しています。

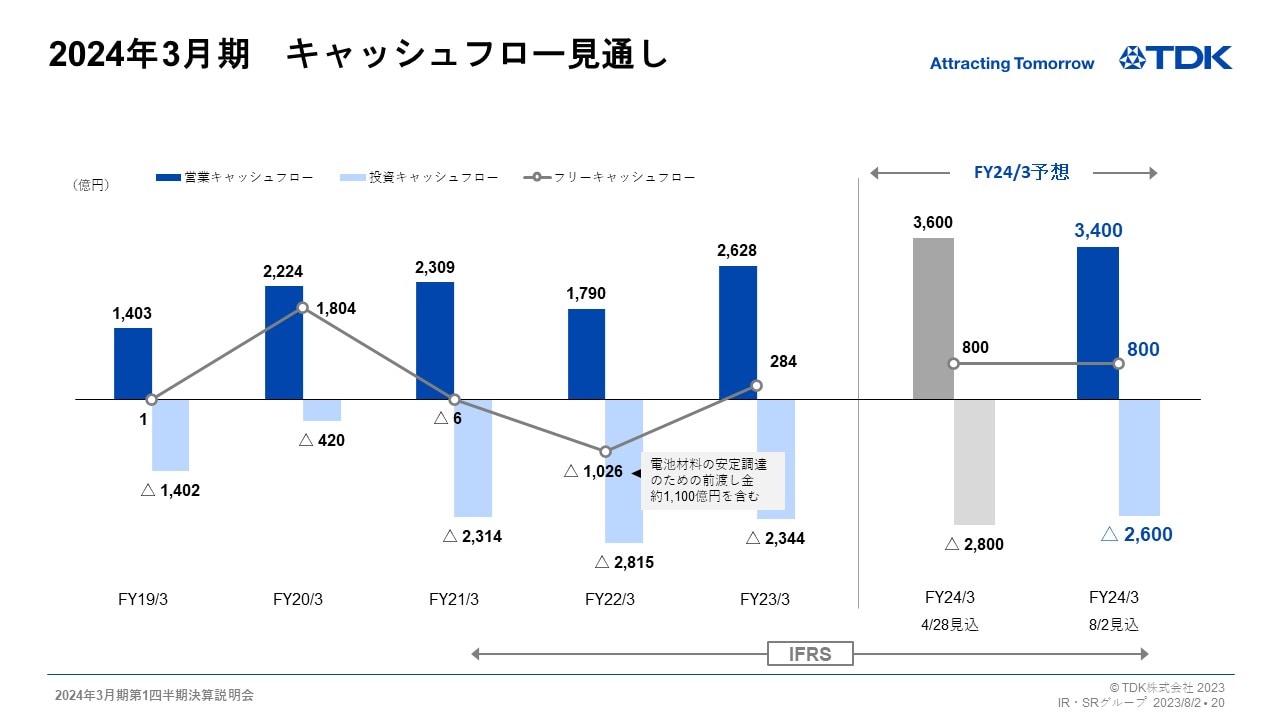

2024年3月期 キャッシュフロー見通し

最後に、キャッシュフロー見通しについてご説明します。

フリーキャッシュフローは、設備投資の見直しや在庫の削減等により期初に計画した+800億円を確保する見込みです。

今回、事業環境の急激な変化に対応する追加的な施策を実施しますが、従来通りEVや再生エネルギー関連を含む脱炭素関連の需要や、データ社会に欠かせないセンサの需要などを確実に捉え、持続的な企業価値の最大化に努めていきます。

ご説明は以上です。ありがとうございました。