[ 2023年3月期 第3四半期 決算説明会 ]2023年3月期 第3四半期連結業績概要

2023年3月期 通期見通しについて

専務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、2023年3月期第3四半期決算説明会に多数ご参加いただき、誠にありがとうございます。私から連結業績概要についてご説明します。

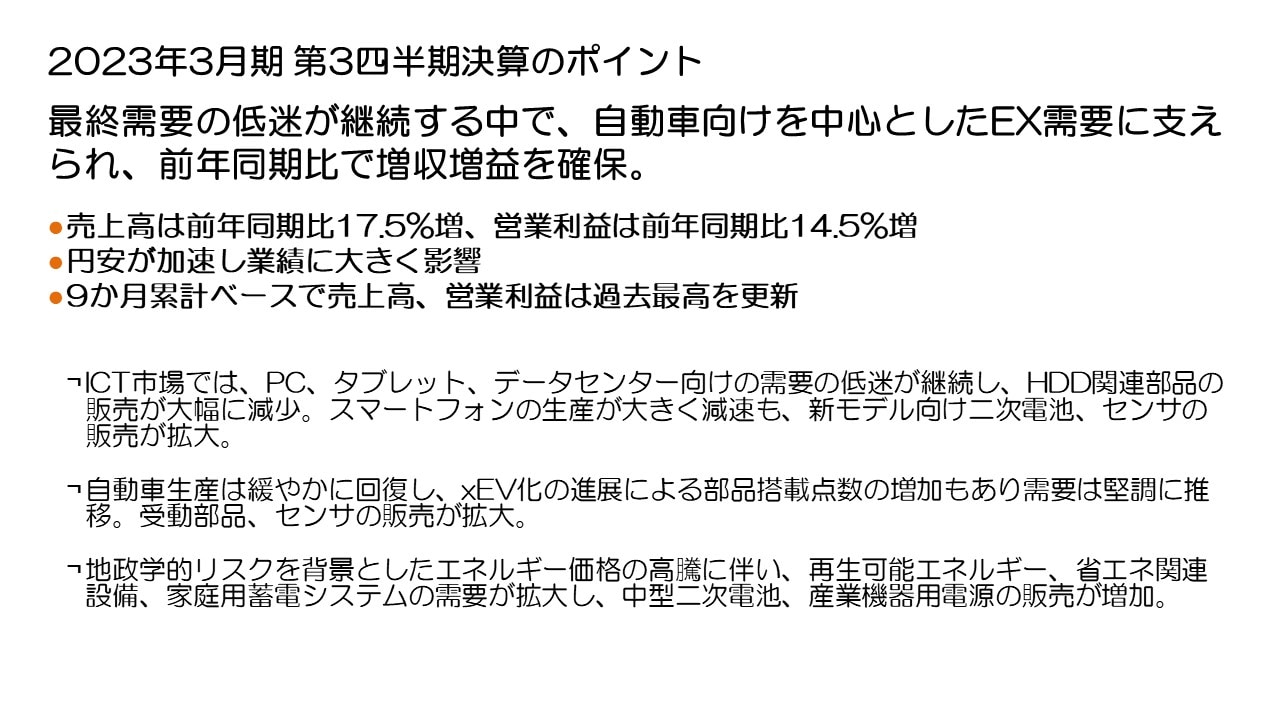

2023年3月期 第3四半期決算のポイント

まず決算のポイントですが、ロシアによるウクライナ侵攻の長期化など地政学的リスクの高まりによりエネルギーや一部材料等の価格高騰が継続したことに加え、欧米各国の政策金利引き上げにより、世界経済の停滞感が強まっています。この結果、エレクトロニクス市場においても最終需要の低迷が継続していますが、xEV向けなどEV需要に支えられ、前年同期比17.5%の増収、営業利益は前年同期比14.5%の増益となりました。上期実績に加え、第3四半期も好調に推移した結果、9か月累計ベースで売上高、営業利益ともに過去最高を更新しました。

ICT市場においては、コロナ禍で好調だったPCやタブレット端末の需要がさらに減少したうえ、データセンター向け需要の低迷が継続し、HDD関連部品の販売が大幅に減少しました。スマートフォンの生産も低調な状況が継続していますが、二次電池、センサは大手得意先の新モデル向けに販売を拡大しました。

自動車市場では、半導体供給不足などサプライチェーン上の制約が継続しているものの、全体的に緩やかな回復が見られ、特にxEV比率の増大やADAS化の進展により、部品需要は引き続き堅調に推移しました。この結果、受動部品やセンサの販売が拡大しました。

地政学的リスクの高まりにより、世界的にエネルギーの供給不安や価格高騰が見られています。これに伴い、再生可能エネルギーや省エネ関連設備、家庭用蓄電システムの需要が継続的に拡大し、中型二次電池や産業機器用電源の販売も拡大しています。

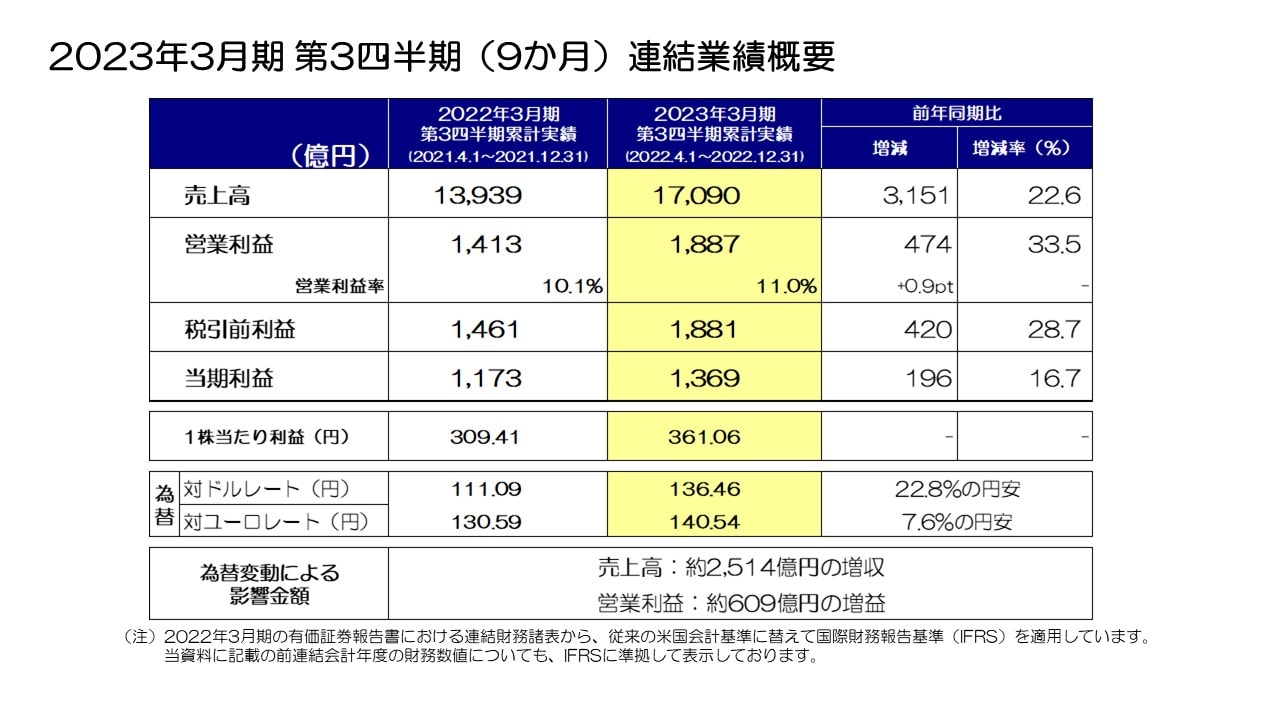

2023年3月期 第3四半期(9か月)連結業績概要

次に業績概要をご説明します。9か月累計の実績は、対ドル等の為替変動により売上高で約2,514億円の増収、営業利益で約609億円となった増益影響を含み、売上高は1兆7,090億円、前年同期比3,151億円、22.6%の増収、営業利益は1,887億円、前年同期比474億円、33.5%の増益、税引前利益は1,881億円、当期利益は1,369億円となりました。9か月累計として、売上高から当期利益までの全段階で過去最高を更新しました。1株当たり利益は361円06銭となりました。

為替の感応度については、前回と同様に円とドルの関係において1円の変動で年間約20億円、円とユーロの関係において約6億円と試算しています。

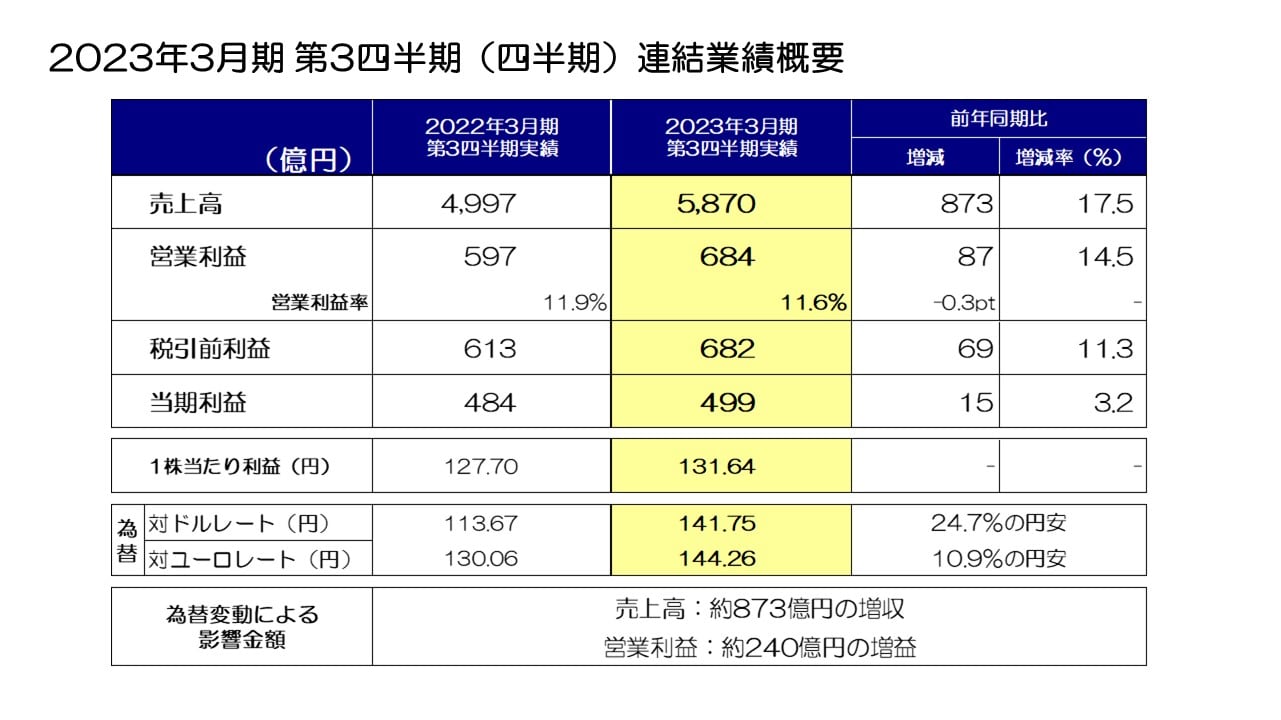

2023年3月期 第3四半期(四半期)連結業績概要

第3四半期の実績をご説明します。為替変動により売上高が約873億円の増収、営業利益で約240億円となった増益影響を含み、売上高は5,870億円、前年同期比873億円、17.5%の増収、営業利益は684億円、前年同期比87億円、14.5%の増益、税引前利益は682億円、当期利益は499億円、1株当たり利益は131円64銭となりました。

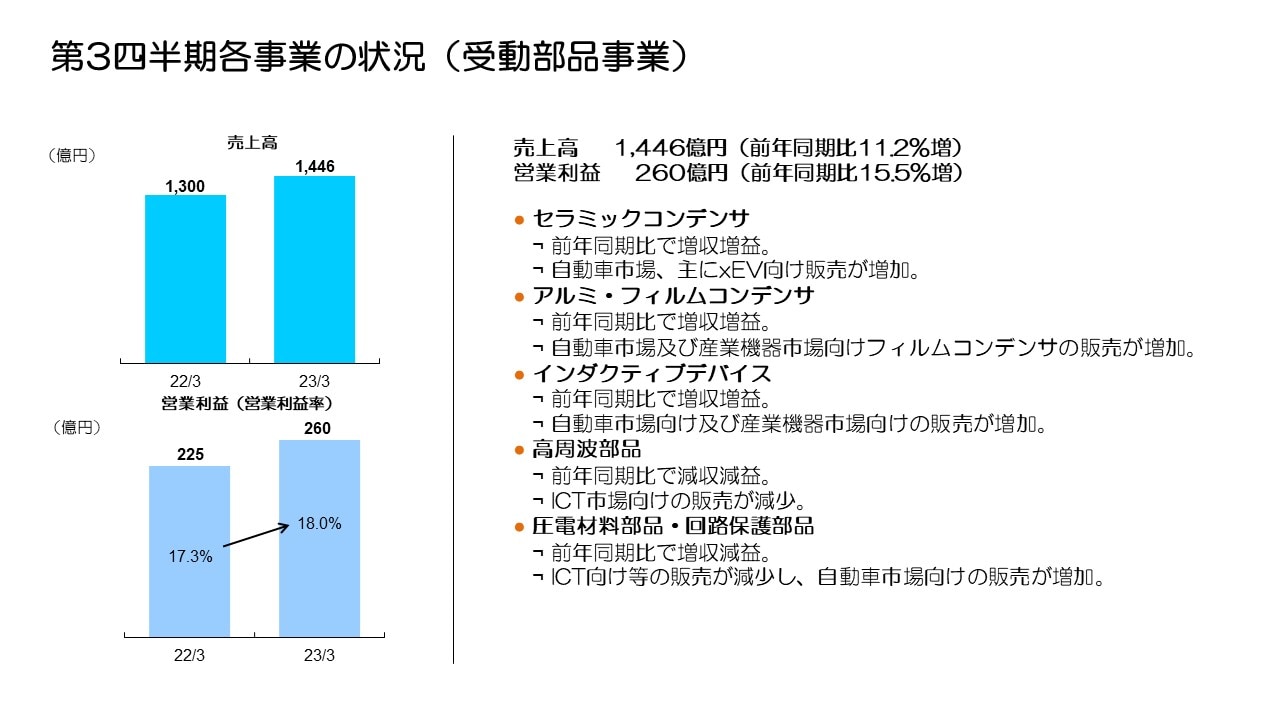

第3四半期各事業の状況(受動部品事業)

第3四半期のセグメント別の状況についてご説明します。

受動部品セグメントの売上高は1,446億円、前年同期比11.2%の増収となりました。自動車市場においては、特にxEV車やADAS向けに部品需要が引き続き堅調に推移しました。産業機器市場でも、再生可能エネルギー向けや生産設備向け需要が堅調に推移し、コンデンサ、インダクティブデバイスにおいては増収増益を確保しました。一方、スマートフォン需要が減少した結果、スマートフォン向け売上構成が高い高周波部品は大きく減収減益となりました。また、圧電材料部品・回路保護部品はスマートフォン、家電製品向け販売が数量ベースで減少したことにより減益となりました。

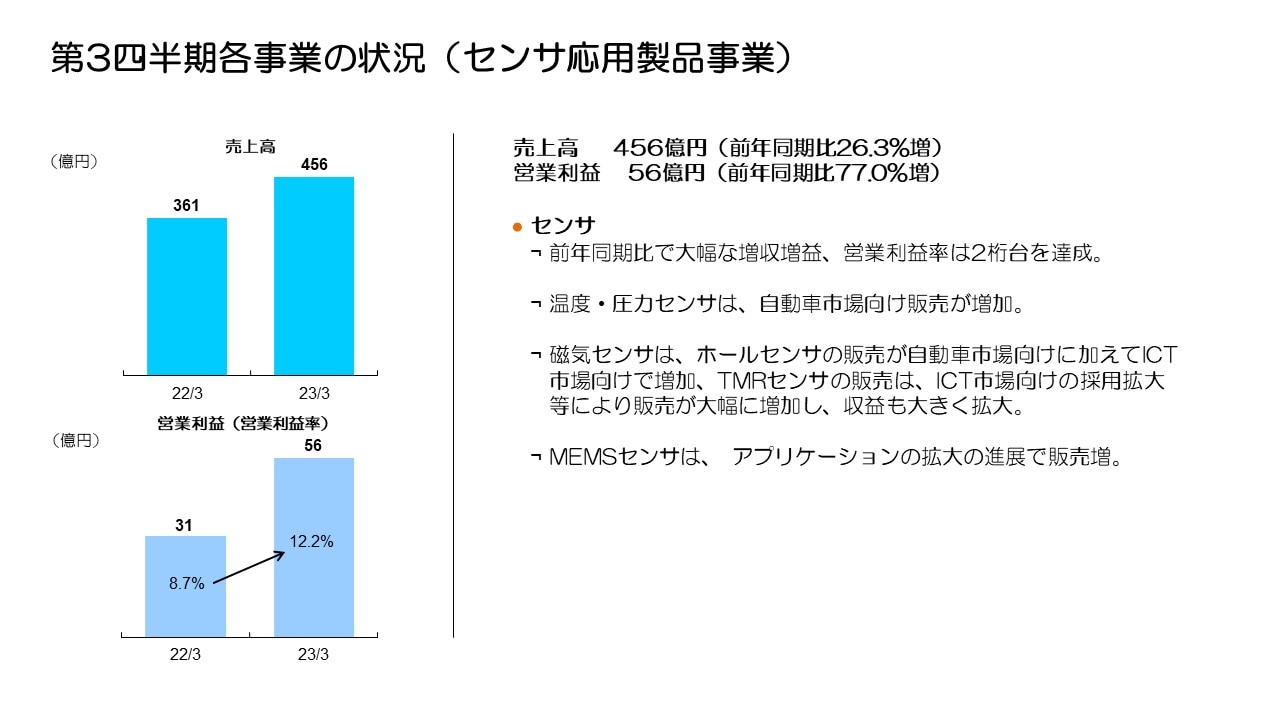

第3四半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントの売上高は456億円、前年同期比26.3%の大幅増収となりました。営業利益は、増収効果もあり収益が大きく改善し、1.8倍の増益となりました。営業利益率も初の2桁台を達成しました。

温度・圧力センサは自動車向け販売が増加、磁気センサはホールセンサで自動車向け、スマートフォン向け新製品の販売が拡大しました。TMRセンサは自動車向け売上が堅調に推移していることに加え、スマートフォン向け販売の採用拡大もあり磁気センサ全体で大幅増収となりました。収益も大きく増加し、収益性も向上しています。

MEMSセンサは、需要が低調なICT市場向け売上が減少した一方、自動車向け販売が拡大しました。また、ウェアラブル向けやゲーム機向け販売も順調に増加し、増収を確保しました。

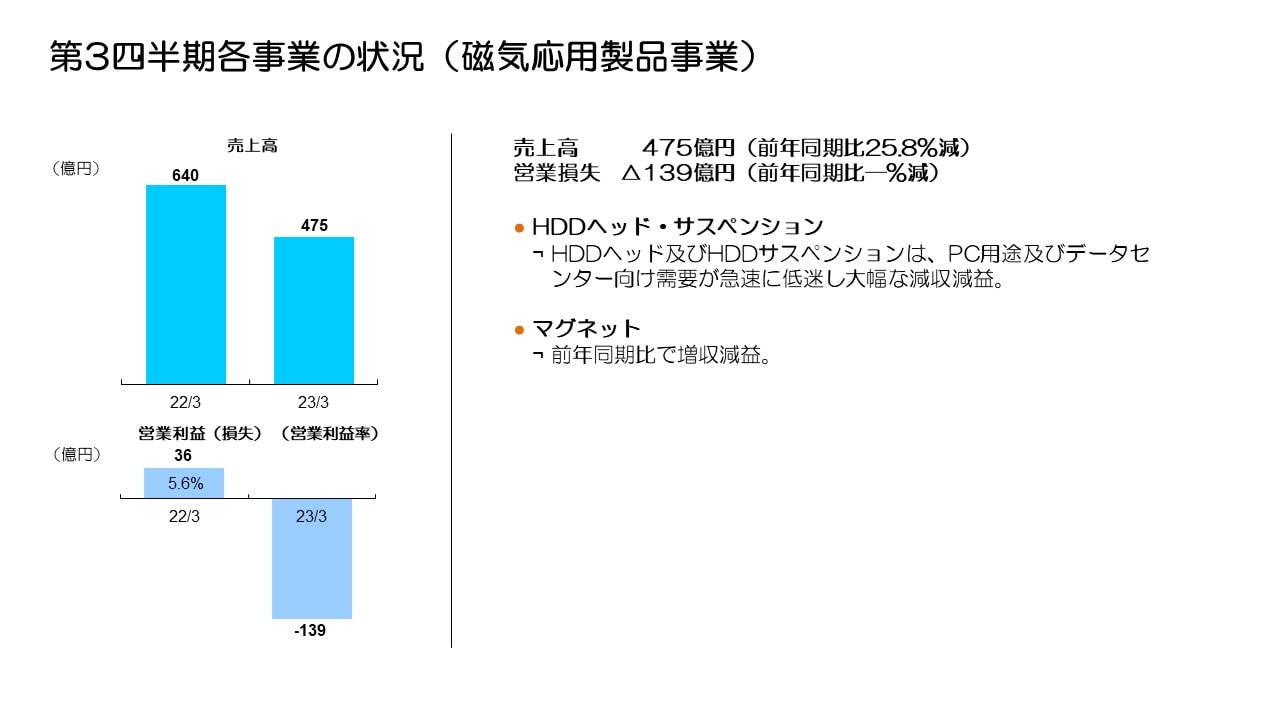

第3四半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントの売上高は475億円、前年同期比25.8%減収、営業利益は139億円の赤字となりました。

HDDヘッド・サスペンションにおいては、PC向けに加え、ニアラインHDD向けでは景気減速等の影響によりデータセンター投資が減少しました。HDD在庫調整により、HDDの総需要は第2四半期からさらに減少し、前年比40%強の減少となりました。この結果、HDD向けヘッド・サスペンションともに販売数量は前年比で半減以下となり大幅な減収、赤字を計上しました。HDD総需要の回復にしばらく時間がかかることを見越し、HDDヘッドにおいては構造改革を第3四半期に実施したため、約10億円の費用が発生しています。

マグネットはxEV向け販売の増加により増収となったものの、材料費高騰や生産性の改善遅れが影響し減益となりました。

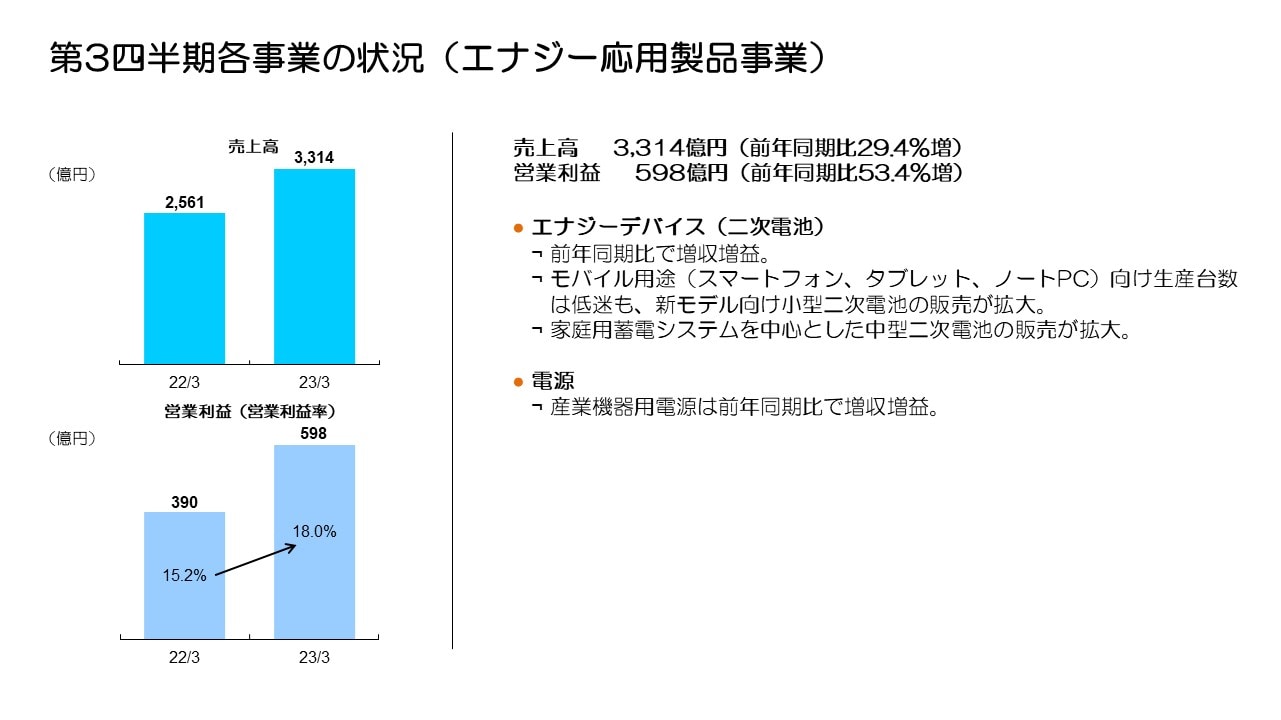

第3四半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントの売上高は3,314億円と前年同期比29.4%の増収、営業利益は598億円と前年同期比53.4%の増益となりました。

二次電池においては、中国スマートフォンやタブレット、ノートPCなどモバイル用途向けで販売数量が減少しましたが、スマートフォン新モデル向けの販売は増加しました。家庭用蓄電システム向けを中心とした中型二次電池の売上も順調に拡大し、為替影響を除く実質ベースでも前年比増収となっています。営業利益については、小型二次電池の数量減による減益影響があるものの、製品ミックスの好転や販売管理費を含むコスト全体の効率化、中型二次電池の収益改善により、為替影響を除く実質ベースで増益を確保しました。

産業機器用電源は、半導体製造装置などの産業機器向けや医療用機器向けの需要が堅調に推移し、増収増益を確保しています。

セグメント別四半期実績

第2四半期から第3四半期にかけてのセグメント別売上、営業利益の増減要因についてご説明します。

まず、受動部品セグメントの売上高は第2四半期対比で80億円、5.3%の減収、営業利益は36億円、12.1%の減益となりました。スマートフォン向けを中心に、ICT市場向け販売が減少したことに加え、産業機器市場向けや家電向け、代理店向け販売も減少し、全事業で減収となりました。xEV向け販売が堅調に推移したコンデンサは増益を確保した一方、他の事業は減収の影響により減益となりました。

センサ応用製品セグメントの売上高はほぼ横ばい、営業利益は12億円、27.5%の増益となりました。温度・圧力センサは、自動車向け販売がクリスマス休暇等の季節要因により減少、家電向け販売も減少し減収減益となっています。磁気センサは、TMRセンサ、ホールセンサとも大手得意先の新モデルがピークシーズンとなり増収増益となりました。MEMSセンサは、モーションセンサの中国スマホ向け販売が減少、マイクロフォンの販売も減少し減収減益となっています。

磁気応用製品セグメントの売上高は72億円、13.2%の減収、営業利益は121億円の減益となりました。売上高は、主にニアラインHDDの総需要がさらに減少した結果、HDDヘッドの販売数量が29%減少、サスペンションの販売数量も17%減少となり、大幅な減収となりました。稼働損も大きく影響し大幅減益となった結果、赤字を計上しています。今後の需要動向も見据え、HDDヘッドの後工程において構造改革を実施し、第3四半期に約10億円の費用を計上しました。マグネットは、xEV向け販売が増加し増収となりました。

エナジー応用製品セグメントの売上高は109億円、3.2%の減収、営業利益は63億円、11.7%の増益となりました。二次電池は、ICT市場において販売数量が大手得意先の新モデル向けに販売が増加しました。一方、PC、タブレットなどウェアラブル向けの販売が減少し、ICT向小型電池全体の売上は減少ました。中型電池の売上は、家庭用蓄電システム向けを中心にほぼ横ばいで推移したため、二次電池全体では減収となりました。営業利益は、材料価格低下による売価値引き影響が出ているものの、中型電池の収益改善に加え販売管理費も含めたコスト全体の改善を進め増益を確保しました。産業機器用電源は増収となり収益性も向上しました。

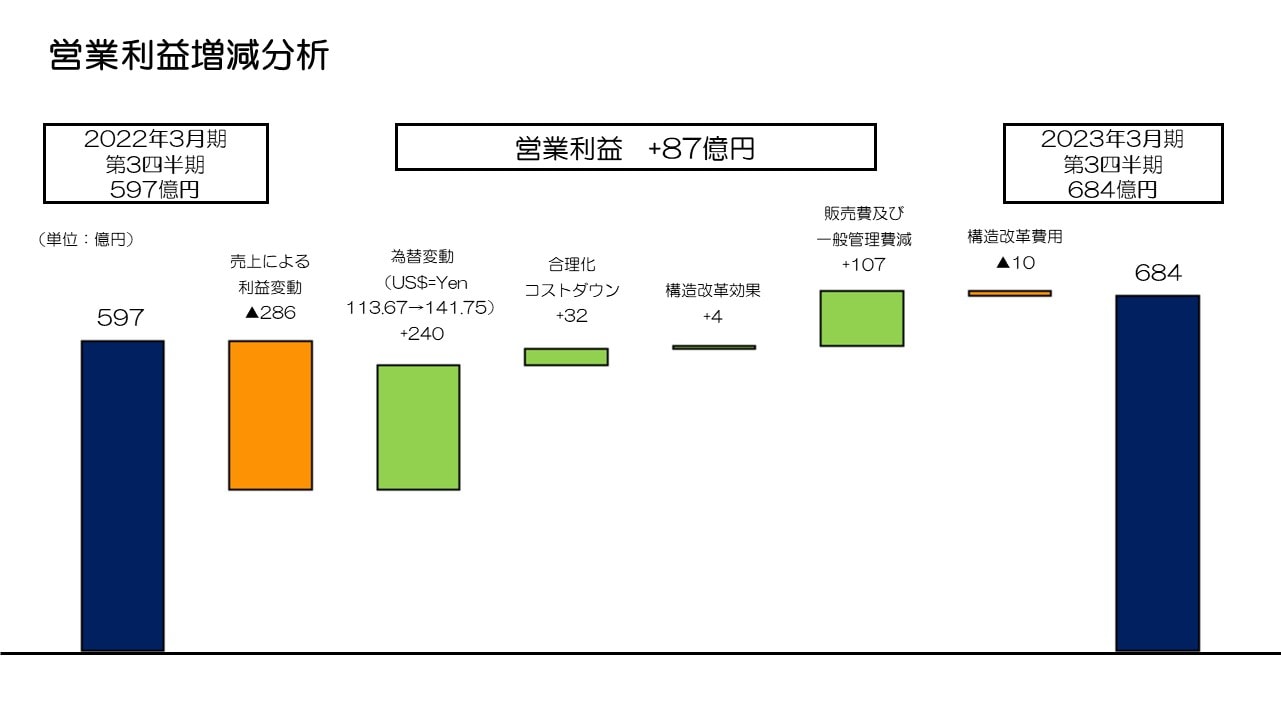

営業利益増減分析

続いて、営業利益87億円増益の増減分析です。ICT市場の需要減少の影響を大きく受けたHDDヘッド・サスペンションおよび二次電池の販売数量減少に伴い、売上による利益変動としては286億円の大幅減益となりました。他方、円安による増益効果が240億円となり影響をある程度吸収したことに加え、販売数量が減少するなかでも二次電池や受動部品を中心とした合理化コストダウンの推進、構造改革による効果、販売管理費の効率化により、前年から約150億円の収益改善となり、前年同期比で増益を確保することができました。なお、HDDヘッドの需要環境が大きく変化していることを踏まえ、第3四半期に構造改革を実施し、費用約10億円を計上しております。

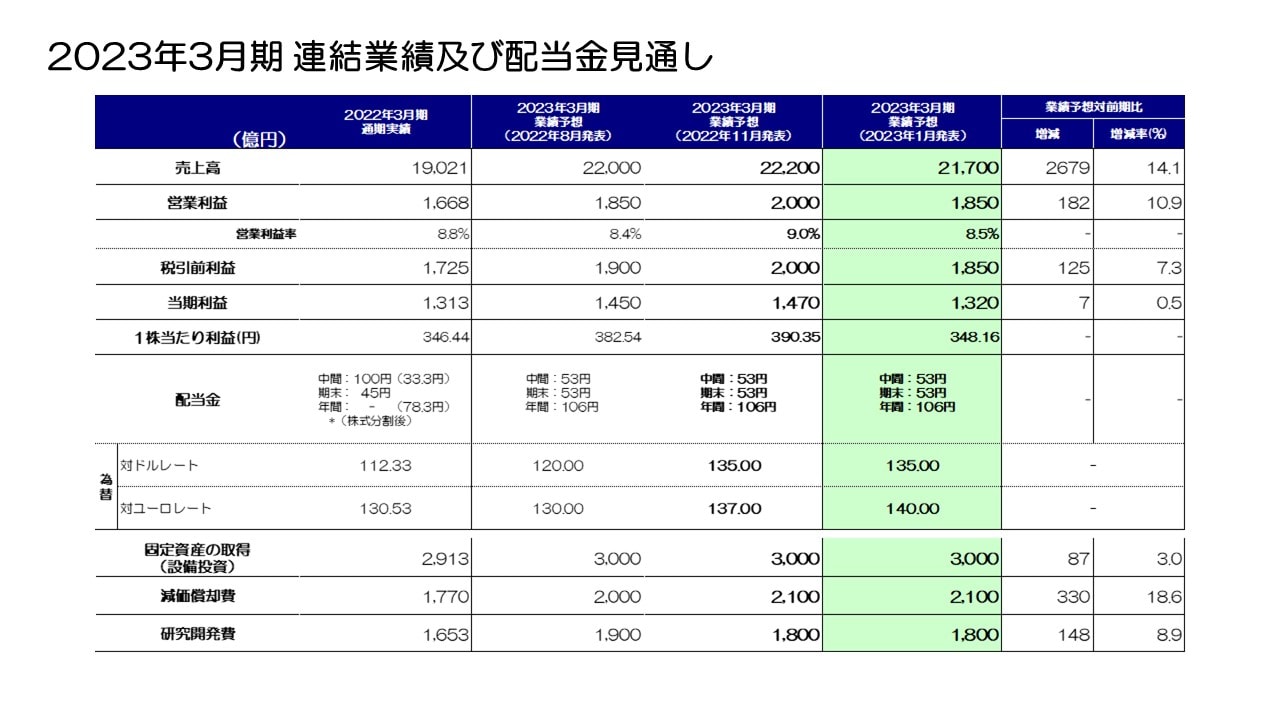

2023年3月期 連結業績及び配当金見通し

最後に、2023年3月期通期の連結業績の見通しについてご説明します。

世界経済は、地政学的リスクの高まりに起因するエネルギーや一部材料等の価格高騰の継続や、欧米各国における政策金利引き上げにより景気停滞感が強まっており、当社に関係する主要デバイスの需要、生産台数も前回発表時点から低下する見通しとなっています。

この様な需要環境のもと、第3四半期までの実績および現在の受注状況を踏まえ、通期売上高を2兆1,700億円、営業利益 1,850億円、税引前利益1,850億円、当期利益1,320億円と前回発表値から下方修正します。足元では最終需要の低下圧力がさらに強まってきていることを踏まえ、資産効率向上施策を実施し、構造改革費用として一時費用約200億円を第4四半期に計上することを見込んでいます。他方、販売数量拡大を望みにくい事業環境を想定し、固定費の効率化による収益性の改善や在庫削減等によるキャッシュフローの改善に努めており、当期末フリーキャッシュフローは期初想定を上回る水準を確保できる見通しとなっています。

見通しの前提となる為替レートは、対ドルで第4四半期130円、通期135円、対ユーロで第4四半期137円、通期140円と見ています。期末配当金については、期初予定通り53円、年間106円を予定しています。設備投資、減価償却費、研究開発費は、前回発表時点から変更ありません。

以上が私からの説明となります。ありがとうございました。