[ 2023年3月期 第1四半期 決算説明会 ]2023年3月期 第1四半期連結業績概要

2023年3月期 通期見通しについて

専務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2023年3月期第1四半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

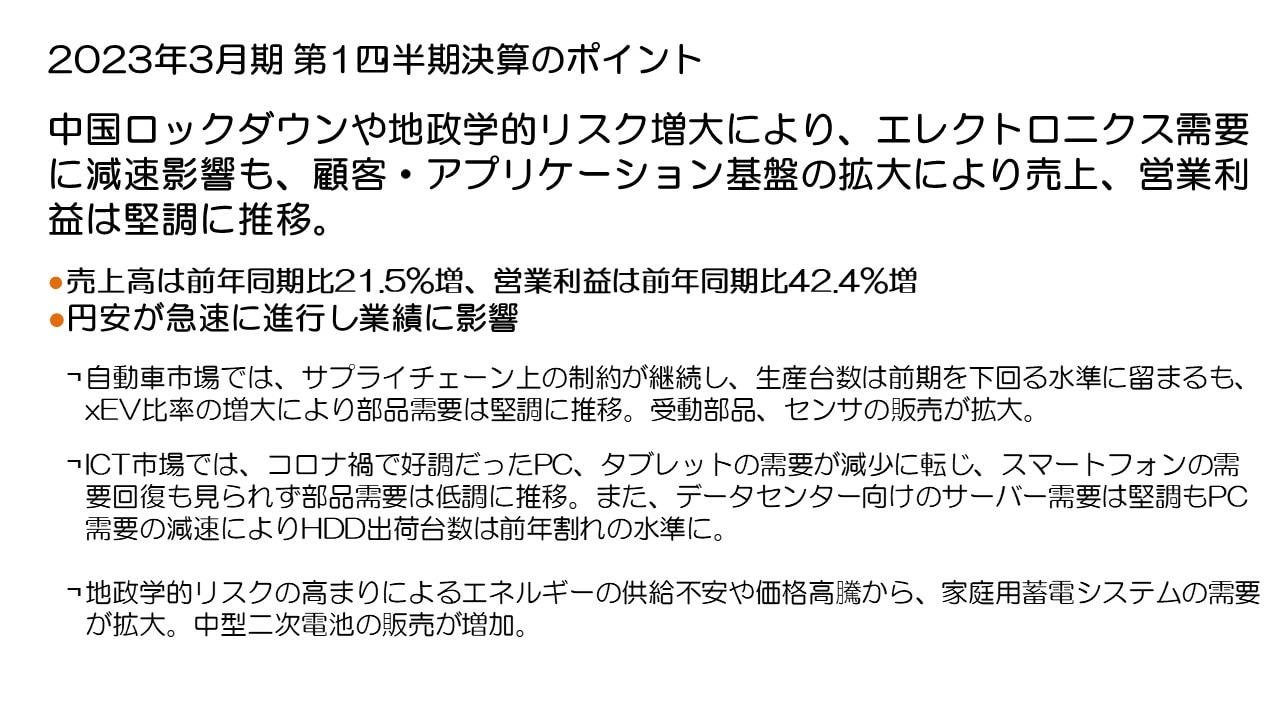

2023年3月期 第1四半期決算のポイント

まず決算のポイントです。2023年3月期第1四半期においては、新型コロナウイルス感染症の感染再拡大により、ゼロ・コロナ政策を推進する中国で大規模なロックダウンが行われ、生産活動や社会経済活動も停滞するなど中国経済に大きな影響が見られました。また、ロシアによるウクライナ侵攻に伴う地政学的リスクの高まりで世界経済にも大きな影響が見られたことより、部材調達におけるサプライチェーン上の制約が継続し、エレクトロニクス需要に減速傾向が見られました。このような事業環境の中でも、各事業でそれぞれ取り組んできた顧客・アプリケーション基盤拡大に加え、急速に進行した円安の効果も加わり、売上高は四半期ベースで過去最高となる前年同期比21.5%の増収、営業利益は前年同期比42.4%の増益となりました。

自動車市場では、半導体供給不足等サプライチェーン上の制約が継続し、生産台数は前期を下回る水準にとどまったものの、xEV比率の増大により部品需要が堅調に推移した結果、受動部品やセンサの販売が拡大しました。

ICT市場では、コロナ禍で好調を維持してきたPCやタブレット端末の需要が減少に転じたことに加え、スマートフォンの需要も中国を中心に大きく減少しました。部品需要が低調に推移した結果、二次電池の販売数量は減少しました。また、データセンター向けのサーバー需要は堅調に推移する一方、PC向け需要が大きく減速し、HDD出荷台数が前年割れとなりました。この結果、HDDヘッド・サスペンションの売上が大きく減少しました。

他方、地政学的リスクの高まりによる世界的なエネルギーの供給不安や価格高騰の影響から、家庭用蓄電システムの需要が急速に拡大したこともあり、中型二次電池の販売拡大は加速しています。

以上の通り、世界経済における不透明感が強くなるなか部品需要にも濃淡が出ているものの、事業基盤の拡大によって売上高、営業利益が堅調に推移しました。

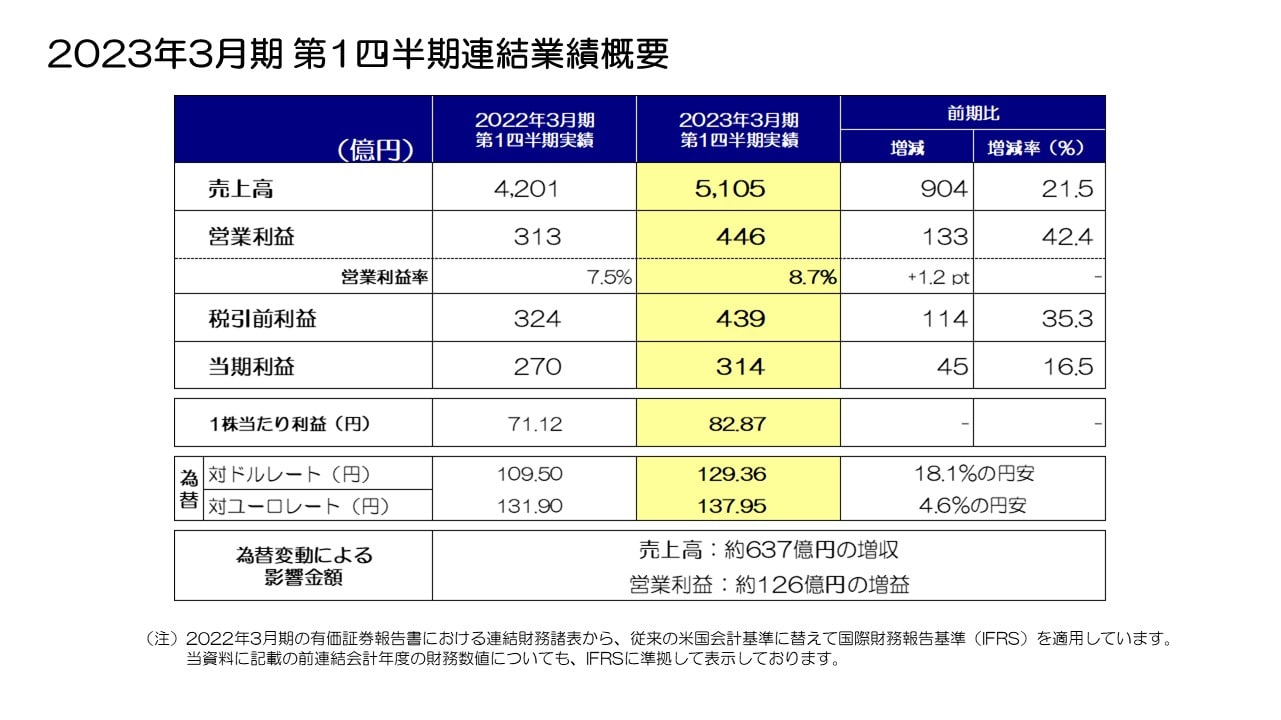

2023年3月期 第1四半期連結業績概要

次に業績概要をご説明します。対ドル等の為替変動により、売上高において約637億円の増収、営業利益において約126億円の増益影響がありました。それらを含み、売上高は5,105億円、前年同期比904億円、21.5%の増収、営業利益は446億円、前年同期比133億円、42.4%の増益、税引前利益は439億円、当期利益は314億円、1株当たり利益は82円87銭となりました。

為替の感応度は、対ドルでの急速な円安、ユーロ安により、営業利益で円とドルの関係において1円の変動で年間約16億円、円とユーロの関係において約6億円と試算しています。これまでと比べ、感応度は上昇しています。

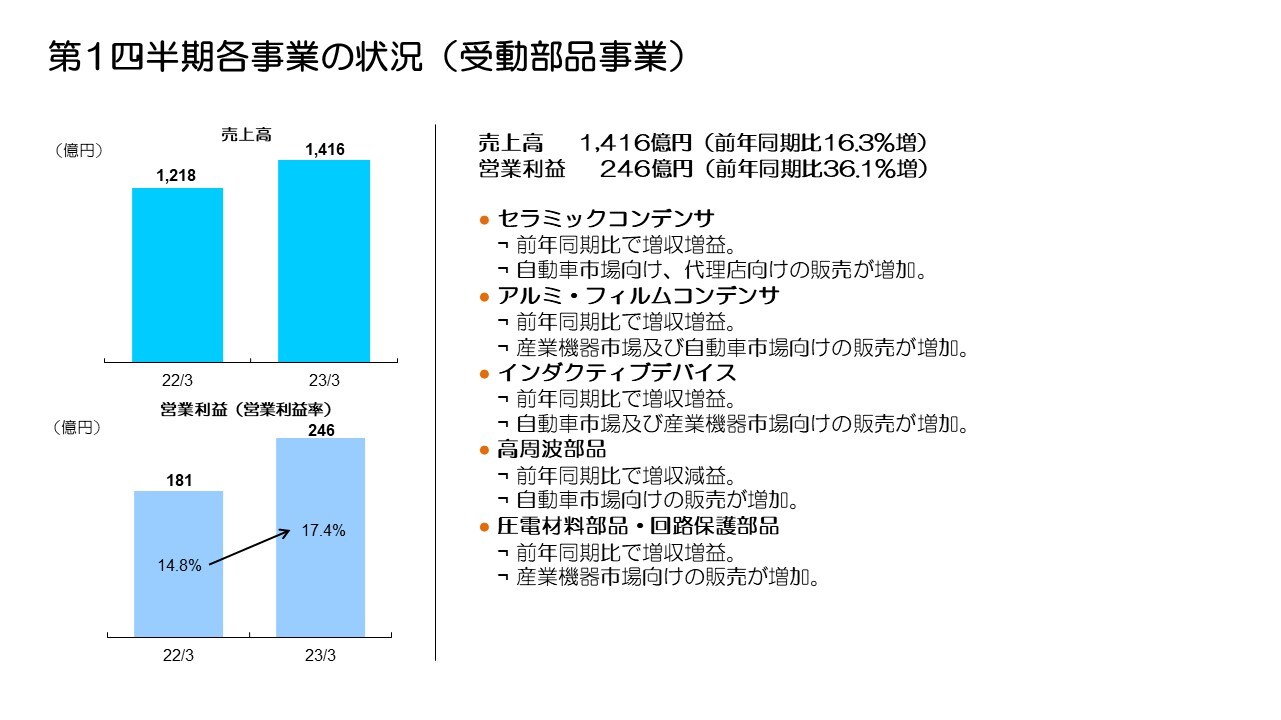

第1四半期各事業の状況(受動部品事業)

続いて、第1四半期のセグメント別の状況についてご説明します。

当期より、組織変更に伴いセグメント区分において一部製品の組換えが発生したため、前年同期の実績を新セグメント区分に応じて組換えています。受動部品セグメントについては、その他区分に属する一部製品の組替えにより前年同期の売上高が6億円増加、営業利益が1億円減少しています。

受動部品セグメントの売上高は1,416億円、前年同期比16.3%の増収となりました。自動車市場における部品需要が引き続き堅調に推移しました。産業機器市場向け需要も、再生可能エネルギー向けや生産設備向けが堅調に推移しました。一方、ICT市場においてはスマートフォン需要が減少した結果、スマートフォン向け売上構成比が高い高周波部品は為替影響を除けば実質減収減益となりました。高周波部品以外は、自動車市場及び産業機器向け市場の売上構成比率が高く、増収増益となっています。

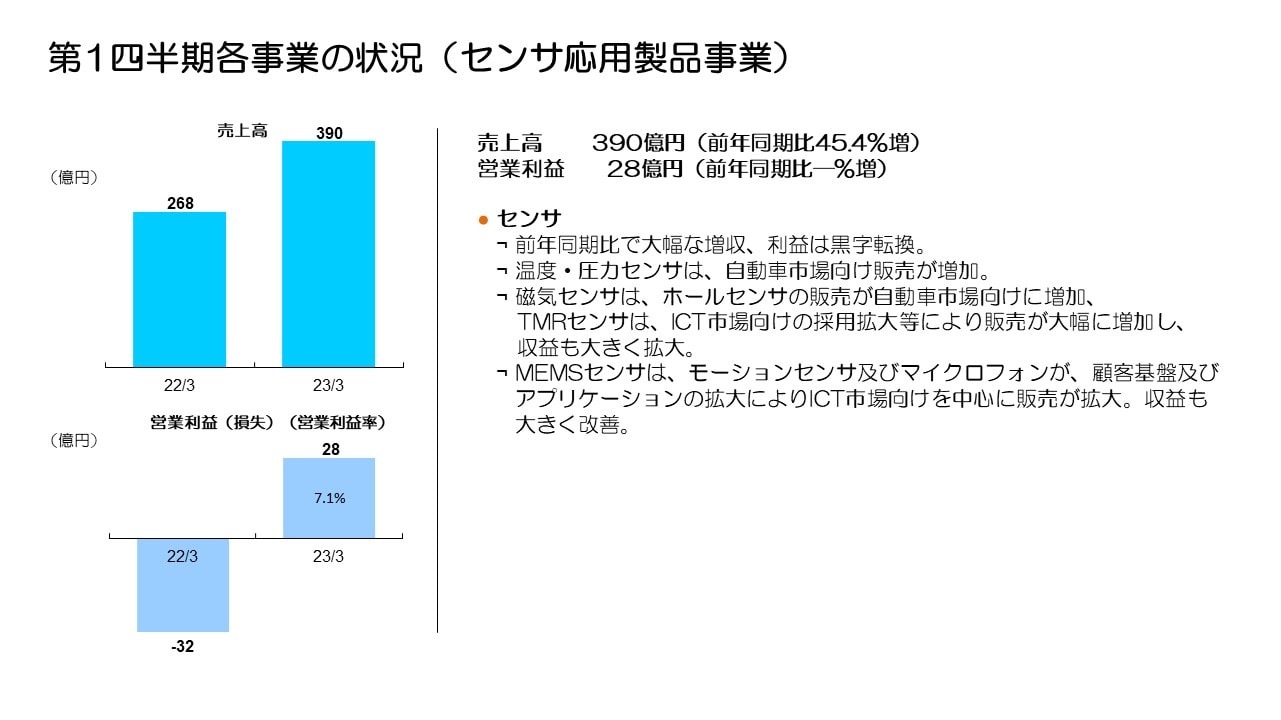

第1四半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントも、受動部品と同様に前年同期の実績を新セグメント区分に応じて組換えています。前年同期の売上高は変更ありませんが、その他区分に属する一部製品の組替えにより、営業利益は12億円減少しております。

売上高は390億円、前年同期比45.4%と大幅増収となりました。営業利益は増収効果により赤字だった前年同期から収益が大幅に改善し、28億円の黒字を確保しました。

ロシア・ウクライナ問題による自動車用部品のサプライチェーン上の制約により、主に欧州の自動車向け受注減の影響を受け、温度・圧力センサは為替影響を除く実質ベース減収、減益となりました。一方、磁気センサやMEMSセンサはICT市場向けを中心に販売を拡大しており、収益を押し上げ黒字転換に大きく寄与しています。

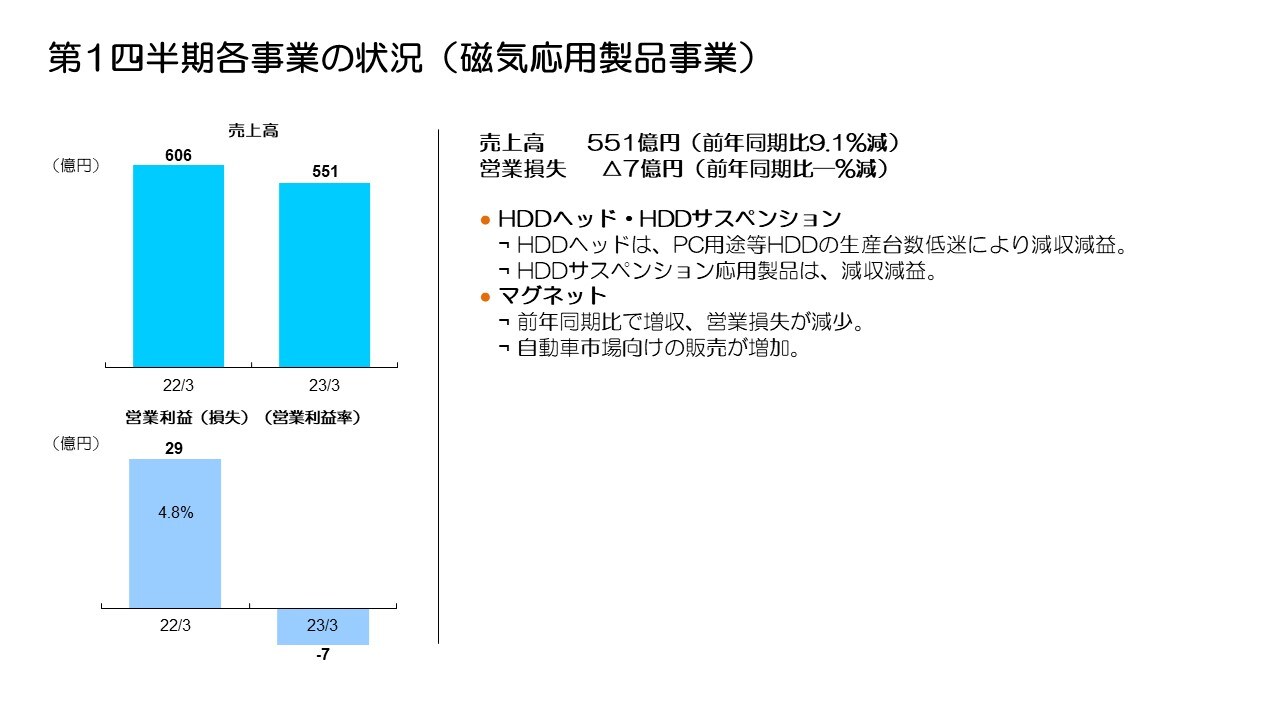

第1四半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントは、売上高が551億円、前年同期比9.1%減収、営業損失は7億円の赤字となりました。

HDDヘッドにおいては、データセンター向けニアライン用HDD需要は堅調に推移していますが、PC向けHDD需要の急減により販売数量は期初想定水準から約20%減少し、大幅な減収減益となりました。HDDサスペンションにおいては、サスペンション応用製品の数量減少により減収減益、サスペンションはPC向け需要減少により全体で数量が減少しましたが、付加価値が高いニアライン用HDD向けμDSAタイプの売上構成比上昇により増収となりました。サスペンション全体では増収増益となりました。

マグネットは、xEV向け販売が増加し増収となり、赤字も縮小しました。

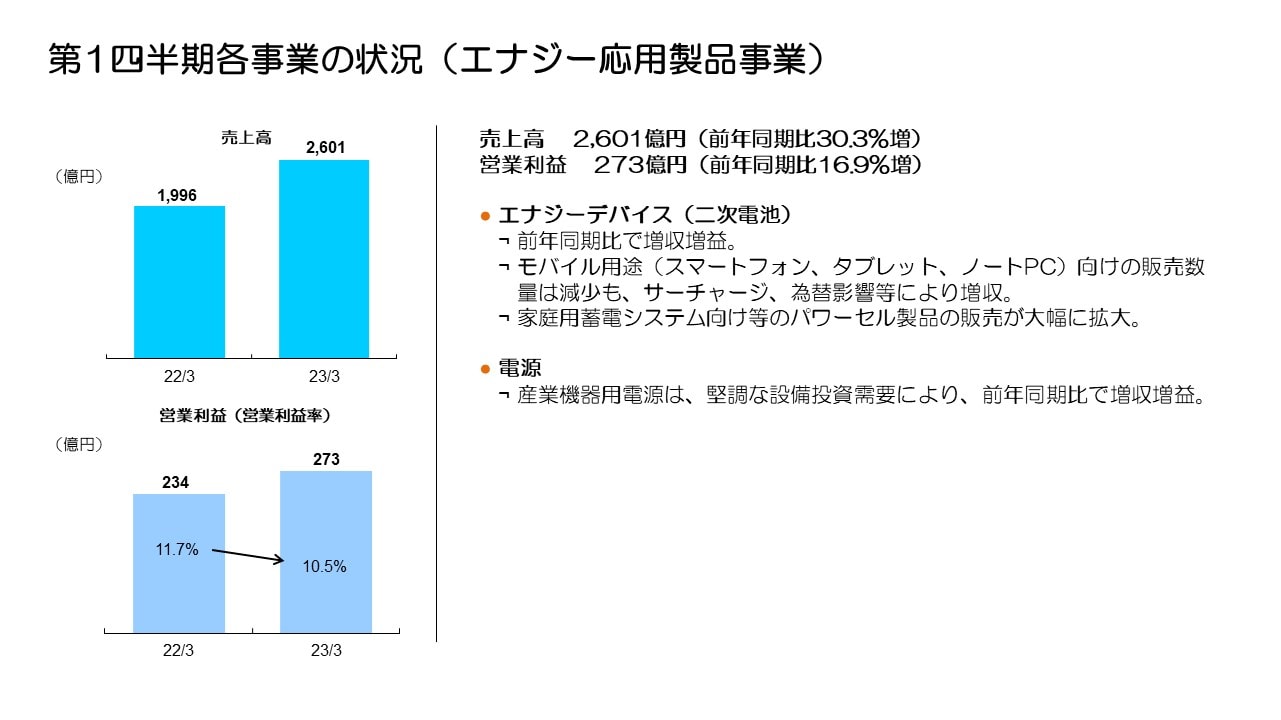

第1四半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントの売上高は2,601億円、営業利益は273億円となり、前年同期比30.3%の増収、16.9%の増益となりました。

二次電池においては、スマートフォン、タブレットやノートPCなどモバイル用途製品の販売数量が減少するなか、コストを削減し収益改善を進めていることに加え、事業拡大を進めている家庭用蓄電システム向け等パワーセル製品の販売が順調に拡大していることや、サーチャージ、為替影響等も加わり、全体で増収増益を確保しました。

産業機器用電源は、半導体製造装置等の産業機器向け需要が堅調に推移し、増収増益を確保しました。

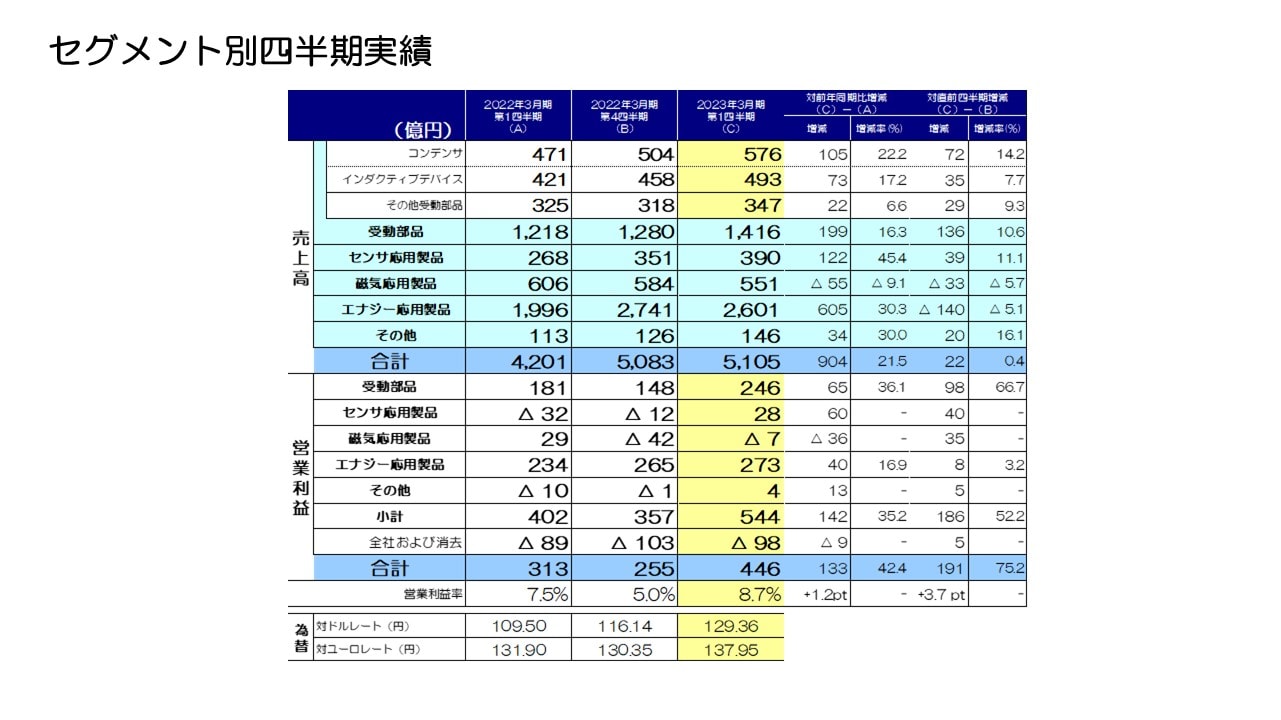

セグメント別四半期実績

続いて、前期第4四半期から今期第1四半期のセグメント別売上高と営業利益の増減要因についてご説明します。

まず、受動部品セグメントは組織変更に伴う組替えにより前期第4四半期の売上高が8億円増加、営業利益は1億円減少しています。売上高は第4四半期から136億円、10.6%の増収、営業利益は第4四半期の一時発生費用21億円を除くと77億円、約46%の増益となりました。売上高については、自動車・ICT・産業機器市場向けに加え、代理店向けも含め全市場向けで販売が増加しました。全事業とも増収となり、営業利益も好調に推移しています。

センサ応用製品セグメントは、組織変更に伴う組替えによる第4四半期の売上高の変更はありませんが、営業利益は9億円減少しています。売上高は39億円、11.1%の増収、営業利益は第4四半期の一時発生費用20億円を除くと20億円の増益となりました。自動車向け部品のサプライチェーン上の制約が発生し、温度・圧力センサは為替影響を除くと実質減収減益となりましたが、磁気センサは自動車、スマートフォン向けの売上高が堅調に推移し増収増益となりました。MEMSセンサは、モーションセンサの中国スマートフォン向け販売が減少しましたが、ゲーム機やVR向け等で増収となり、収益も改善しています。

磁気応用製品セグメントの売上高は33億円、5.7%の減収、営業利益は第4四半期の一時発生費用29億円を除き6億円の増益となりました。売上は第4四半期からHDDヘッドの販売数量が約23%減少、HDD組立販売も減少し大幅な減収となりました。HDDサスペンションもPC向けサスペンションの販売数量減少により減収となりました。マグネットは若干の増収です。営業利益はHDDヘッドが数量減少で減益となった一方、マグネットは自動車向け販売が増加し、赤字ながら収益が改善しました。

エナジー応用製品セグメントの売上高は140億円、5.1%の減収、営業利益は8億円、3.2%の増益となりました。二次電池はICT向け販売数量が大幅に減少し減収、営業利益はサーチャージを進め価格上昇影響を吸収したことに加え、販売管理費も含めたコスト改善も進め、ほぼ横ばいの利益水準を維持しました。産業用電源はほぼ横ばいで推移しています。

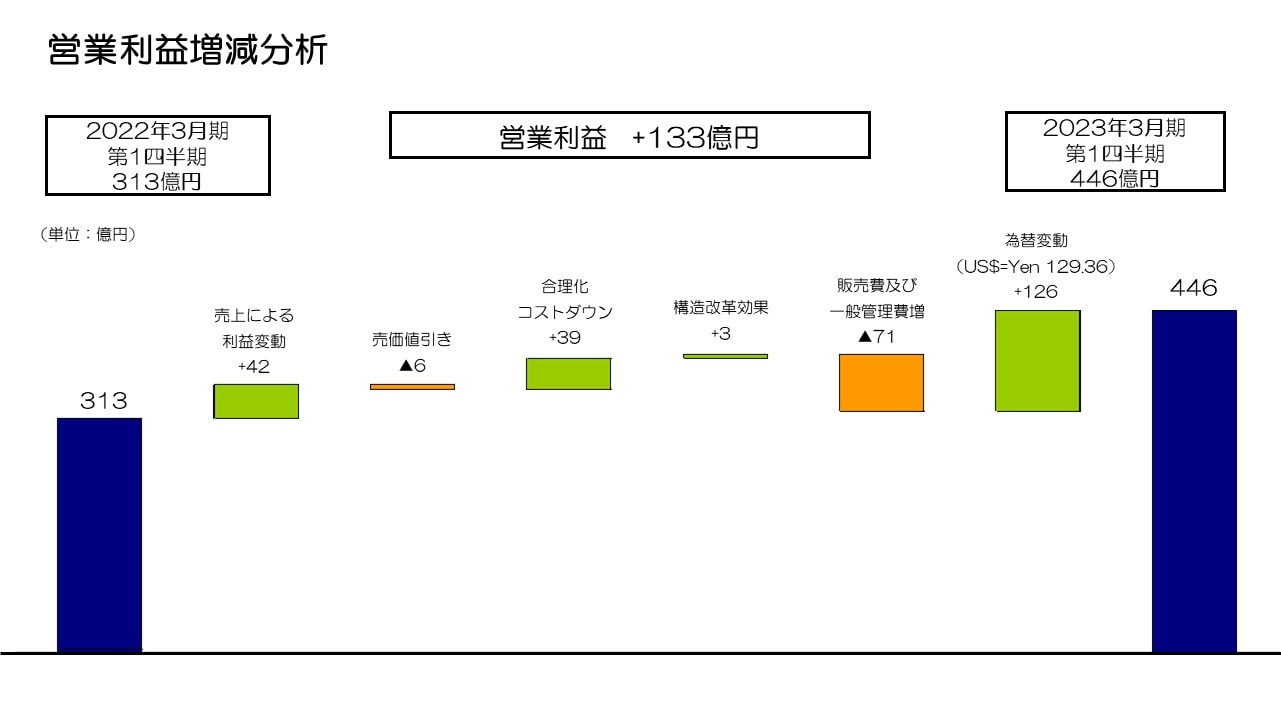

営業利益増減分析

続いて、営業利益133億円増益の増減分析です。円安方向への為替変動による増益126億円を除くと7億円の増益となります。売上による利益変動は、HDDヘッドの販売数量減の影響が大きいものの、センサの数量増加、二次電池のサーチャージ効果により、全体で42億円の増益効果となりました。原材料高騰のなか売価値引きによる減益は6億円にとどまる一方、合理化コストダウン及び前期第4四半期に実施した構造改革による効果は合わせて42億円の増益となりました。販売管理費は71億円増加しましたが、約41億円はCATLに対するロイヤリティ費用が前期第1四半期に計上されていないことに伴うものです。この他、運賃高騰による影響が増加の主な要因です。

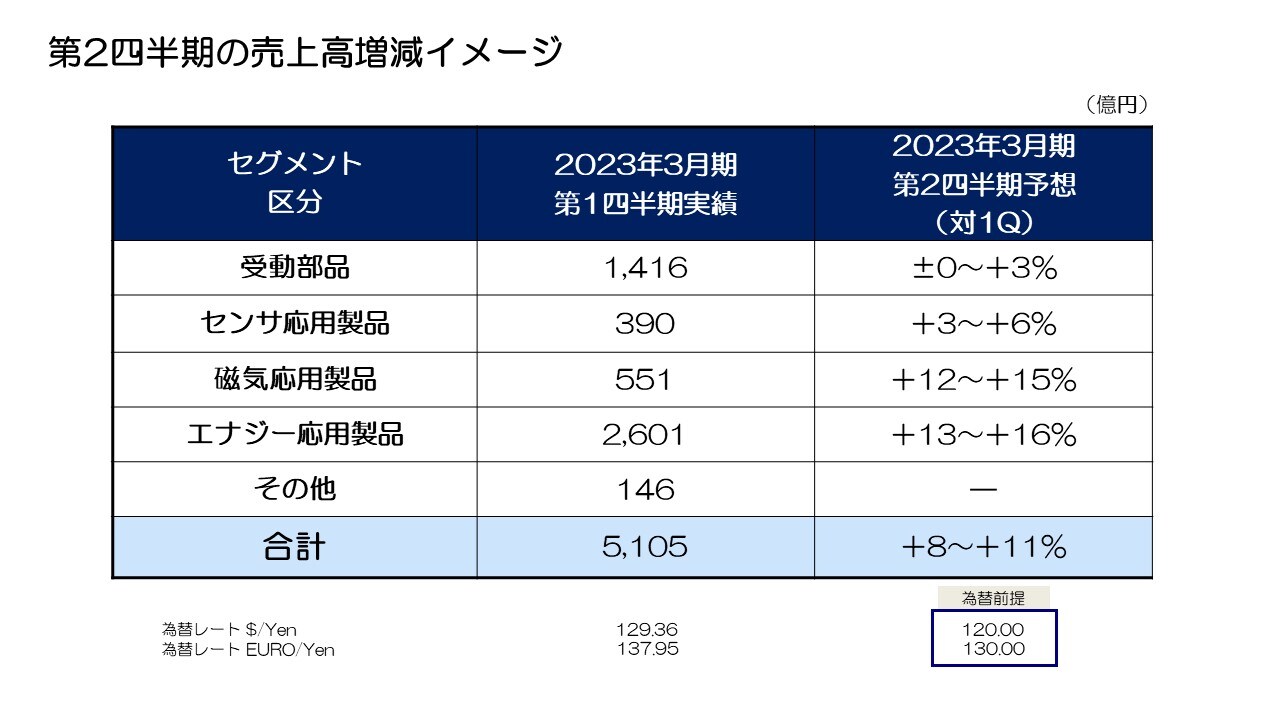

第2四半期の売上高増減イメージ

次に、今期第1四半期から第2四半期の売上増減のイメージをご説明します。

自動車市場向けの売上は、第1四半期の中国ロックダウン影響が緩和し自動車生産台数が第2四半期に増加することを前提に、部品需要が引き続き堅調に推移することを見込んでいます。ICT市場については、PC、タブレット需要が引き続き低調に推移すると想定しています。また、中国のスマートフォン生産台数が引き続き期初想定水準を大きく下回る見込みです。一方、大手得意先の新製品立ち上がりが見込まれ、スマートフォン生産台数が第1四半期から増加することを前提に、ICT市場向けの売上は増加すると見込んでいます。産業機器市場向けについては、需要が堅調に推移すると見込んでいます。

これらの主要市場の需要動向を踏まえ、受動部品セグメントの売上高は全体では±0%~+3%の増加で推移すると想定しています。自動車市場向け及びスマートフォン向け売上は増加、産業機器向けはほぼ横ばいで推移、代理店向け販売は減少すると見込んでいます。為替影響を除けば+6%~+9%の増加を見込んでいます。

センサ応用製品セグメントは、磁気センサが大手得意先の新製品の立ち上がりによりスマートフォン向け売上が大きく増加していくことを見込み、+3%~+6%の増加と想定しています。為替影響を除けば+11%~+14%の増加を見込んでいます。

磁気応用製品セグメントは、HDDヘッドにおいてPC向け需要が低調に推移する一方、データセンター向けニアライン用HDDのメイン機種への出荷が本格化し、第1四半期から大幅に増加することを見込んでいます。マグネットについても、自動車需要増加に伴う売上増を見込み、全体で+12%~+15%の増収を想定しています。為替影響を除けば+21%~+24%の増加を見込んでいます。

エナジー応用製品セグメントは、スマートフォンの新製品立ち上がりによる数量増加に加え、家庭用蓄電システムや電動二輪車の需要拡大を見込み+13%~+16%の増加を想定しています。為替影響を除けば+20%~+23%の増加を見込んでいます。

以上を踏まえ、第2四半期の全体売上は第1四半期対比で+8%~+11%の増加、為替影響を除けば+15%~+18%の増加を想定しています。

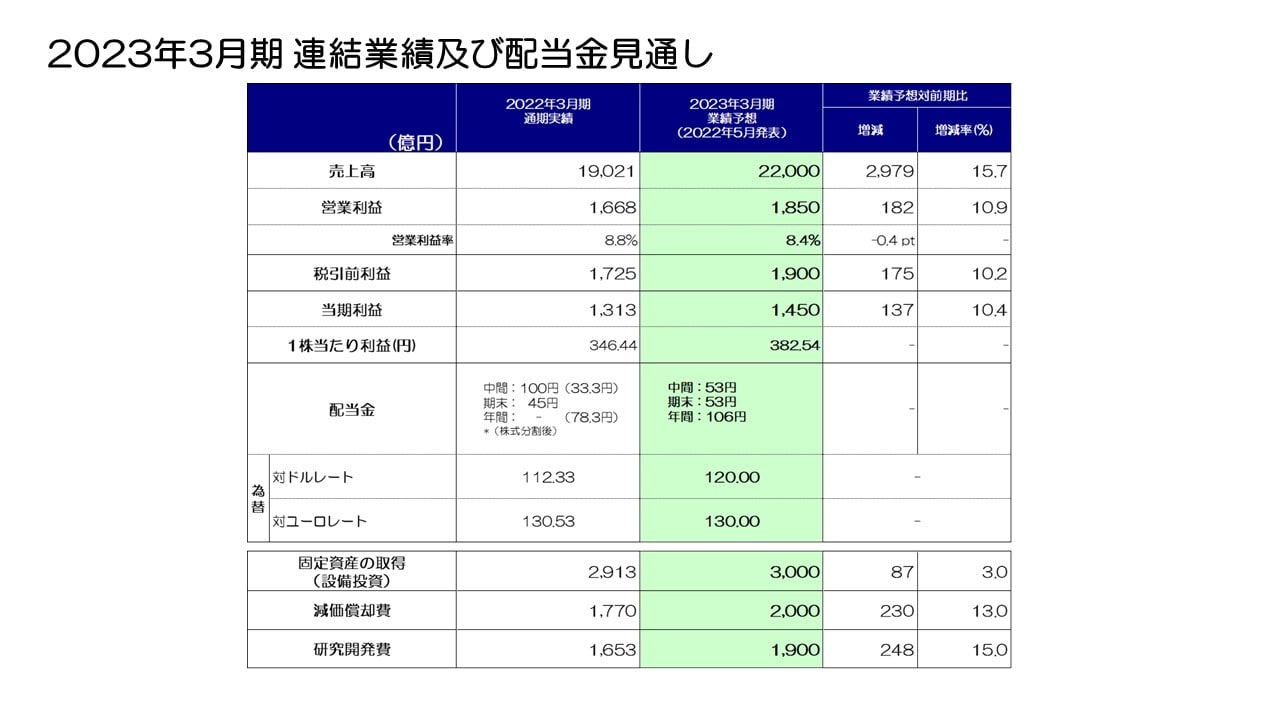

2023年3月期 連結業績及び配当金見通し

最後に通期の連結業績予想についてご説明しますが、2022年5月に発表した通期見通しから変更はありません。

第1四半期においては、ICT市場における需要が期初想定を下回り関連製品の売上が減少したものの、受動部品やセンサにおいて付加価値が高い製品の売上が増加し収益を押し上げました。原材料価格は期初想定水準で推移する一方、サーチャージが進みました。これに加え、販売管理費も含めたコスト低減施策を推し進めた結果、円安為替影響を除くベースでも期初想定水準を上回る形で着地しました。

第2四半期の需要動向は、自動車市場やスマートフォン市場の増加が見込まれ、売上高、営業利益とも期初想定水準並みに推移する見込みです。他方、年度末に向けた主要市場の需要動向、サプライチェーン正常化や原材料価格の動向、為替の動向が依然として不透明となるため、為替レートも含め今回は期初に発表した見通しを据え置きます。設備投資、減価償却費、及び研究開発費についても変更ありません。

私からの説明は以上です。ありがとうございました。