[ 2022年3月期 通期 決算説明会 ]2022年3月期 連結業績概要

専務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2022年3月期通期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

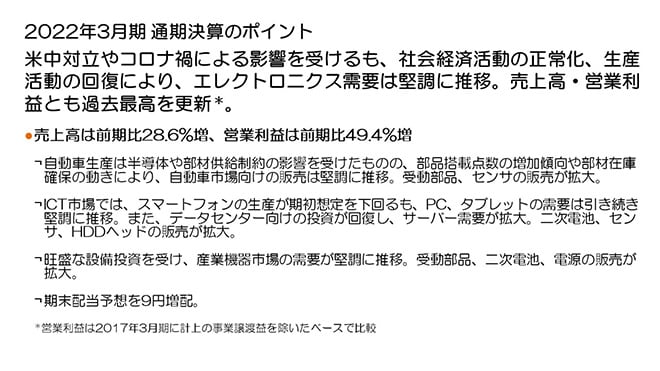

2022年3月期 通期決算のポイント

まず決算のポイントです。2022年3月期においては、新型コロナウイルス感染症の感染再拡大や米中関係の緊張状態をはじめとした政治的対立の懸念等により部材調達におけるサプライチェーン上の制約が長期化し、自動車やスマートフォン等の生産台数が伸び悩みました。一方、社会経済活動の正常化が進み生産活動の回復傾向も続いたことによりエレクトロニクス需要が堅調に推移した結果、全セグメントで売上が拡大しました。受動部品の収益拡大やセンサの黒字化によって、よりバランスの良い収益構造となり収益性も向上しました。売上高は前期比28.6%の増収、営業利益は前期比49.4%の増益となり、売上高、営業利益は過去最高を更新しました。

自動車市場においては、部材調達におけるサプライチェーン上の制約を受け生産台数が前期並みにとどまったものの、更なるxEVの進展、ADAS等電装化の加速による部品搭載点数の増加や顧客の部材在庫確保の動きにより需要が堅調に推移し、受動部品やセンサの販売が拡大しました。

ICT市場においては、PCやタブレット端末の需要が2022年3月期も堅調に推移しました。データセンター向けの需要も回復しサーバー用HDDの生産が好調に推移した結果、PC、タブレット、HDD向け売上が増加しました。スマートフォンは、新型コロナウイルス感染症の感染再拡大等が部材調達や需要に影響を及ぼし生産台数が前期を下回る水準となりましたが、スマートフォン向け製品の採用拡大もありスマートフォン向け売上は増加しました。二次電池、センサ、HDDヘッドの販売が拡大しました。

産業機器市場でも、企業の設備投資が堅調に推移しました。半導体等製造設備向けや再生可能エネルギー向け等の販売が増加し、受動部品や産業機器用電源の売上が拡大したことに加え、二次電池において家庭用蓄電システム向け等中型電池の売上が伸びました。

2022年3月期に投資有価証券の評価益602億円を営業外収益に計上し、当期純利益が大きく増加しました。評価益を除く実業ベースでの当期純利益も2022年1月31日発表の通期見通しから増加したことにより、1株当たり利益の向上を踏まえ、期末配当予想を9円増配しました。

2022年3月期 連結業績概要

次に業績概要をご説明します。対ドル等の為替変動で売上高は約1,257億円の増収、営業利益で約69億円の増益影響がありました。それらを含み、売上高は1兆9,021億円、前期比4,231億円、28.6%の増収、営業利益は1,667億円、前期比551億円、49.4%の増益となりました。既にご説明した通り、投資有価証券評価益602億円を営業外収益に計上したことにより、税引前利益、当期純利益はそれぞれ2,342億円、1,836億円と大きく増加し、1株当たり利益は484円53銭となりました。

為替の感応度は、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

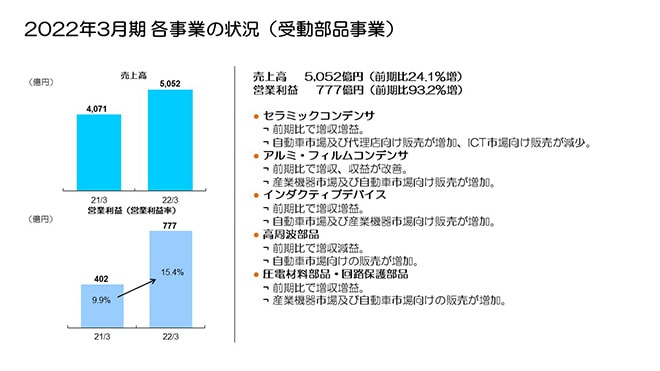

2022年3月期 各事業の状況(受動部品事業)

続いて、通期のセグメント別の状況についてご説明します。

受動部品セグメントの売上高は5,052億円、前期比24.1%の増収となりました。自動車生産台数は前期比横ばいながらも、部品搭載点数の増加によって自動車向け販売は引き続き好調に推移しました。産業機器市場向けも、再生可能エネルギーや生産設備向け需要が好調に推移しました。ICT市場向けの需要は、スマートフォンの生産台数減少により微増にとどまりました。営業利益は777億円、前期比約1.9倍の増益、営業利益率も15.4%となり、収益性も大きく向上しました。

事業別では、高周波部品を除く自動車市場向け販売比率の高い事業で増収増益となり、特にコンデンサ及びインダクティブデバイスの収益性向上が全体収益の拡大に寄与しました。

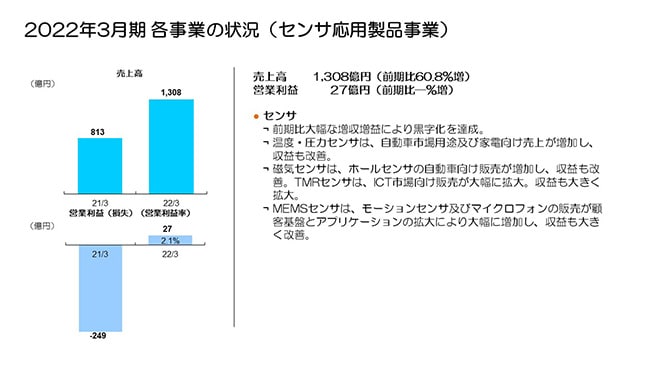

2022年3月期 各事業の状況(センサ応用製品事業)

センサ応用製品セグメントは、売上高が過去最高の1,308億円、前期比60.8%の増収となりました。第4四半期に一時費用20億円が発生したものの、増収効果や製品構成の好転等により、営業利益は通期で27億円の黒字化を達成しました。

温度・圧力センサは自動車市場向けに加え、産業機器向けや生活家電向け需要が堅調に推移し増収となりました。ホールセンサも自動車市場向けに売上が増加し、収益が大きく改善しました。

TMRセンサは、ICT市場向け需要の増加に加え、製品の新規採用拡大により大幅な増収増益、MEMSセンサは顧客基盤やアプリケーション拡大の成果が着実に実績に表れてきており、モーションセンサ、MEMSマイクロフォンの販売が大幅に増加しました。収益改善も進み赤字が大きく縮小しました。

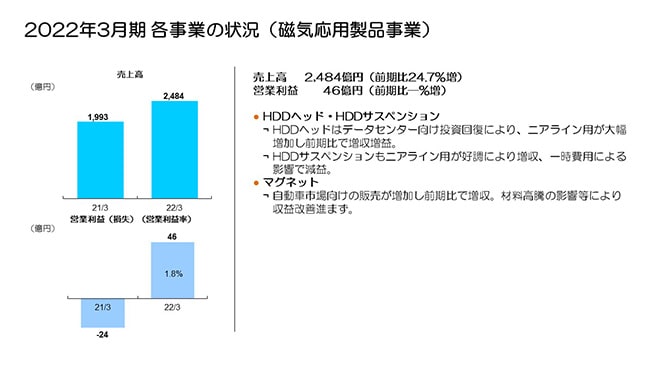

2022年3月期 各事業の状況(磁気応用製品事業)

磁気応用製品セグメントは、売上高が2,484億円、前期比24.7%増収、営業利益は前期赤字から46億円の利益計上となりました。

HDDヘッドにおいては、期初からデータセンター向けサーバー需要の回復が進み、ニアライン用HDDヘッドの販売数量は前期比で1.9倍の増加、HDDヘッド全体でも33%の数量増加となり、増収増益となりました。

HDDサスペンションもニアライン用サスペンションの販売が引き続き好調に推移し増収、一時費用を除いた実質ベースでは増益となりました。

マグネットは、自動車市場向け販売が堅調に推移し増収となりましたが、原材料の値上り影響があり、前期並みの赤字が継続しました。

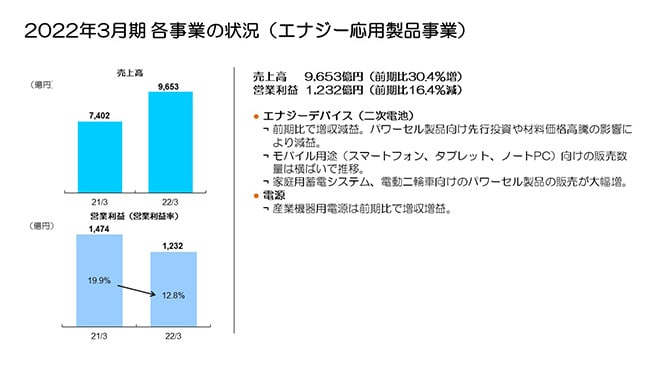

2022年3月期 各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントは、売上高が9,653億円、営業利益は1,232億円となり、前期比30.4%の増収、16.4%の減益となりました。

二次電池においては、為替変動影響や材料値上りの影響に伴う価格転嫁による売上増加を除くと、スマートフォン生産台数が前期比で減少しICT市場向け販売が微増にとどまった一方、電動二輪車向けや家庭用蓄電システム向け等パワーセル製品の販売が順調に拡大し、全体では前期比10%強の増収となりました。営業利益については、ICT市場向けの実質売上が増加しなかったなか、第3四半期より原材料価格が再び急騰し減益の影響が残留したことや、約150億円のロイヤリティ費用計上もあり、前期比で減益となりました。産業機器用電源は、半導体製造装置等産業機器向け需要が堅調に推移し、増収増益となりました。

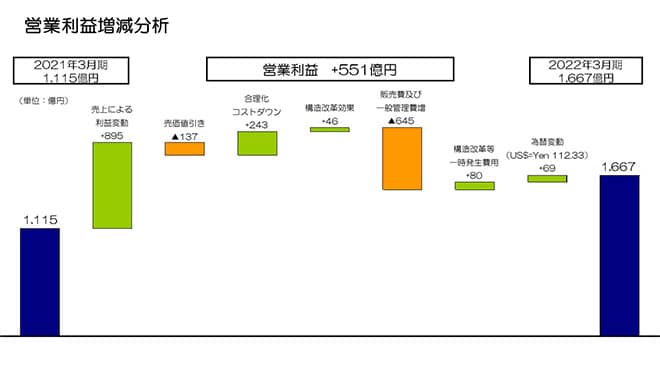

営業利益増減分析

続いて、営業利益551億円増益の増減分析です。受動部品の増収による収益拡大、センサの黒字化、HDDヘッドの収益回復等により、二次電池等の材料価格高騰の影響があったなかでも、売上による利益変動が895億円の増益効果となりました。売価値引き影響は軽微にとどまった一方、合理化コストダウン及び前期第4四半期に実施した構造改革による効果が合計289億円となり収益性を底上げしました。

販売費及び一般管理費は645億円増加しました。この主な要因は、二次電池に係るロイヤリティ費用約150億円の増加、受動部品の売上拡大に伴う販売費用の増加やコロナ禍による世界的な物流費用の増加、二次電池におけるパワーセルのパック事業拡大等による費用増加です。第4四半期に発生した構造改革等一時発生費用は前期176億円から80億円減少し96億円、対円安の為替影響で69億円の増益となりました。この結果、営業利益はトータル551億円の増益となりました。

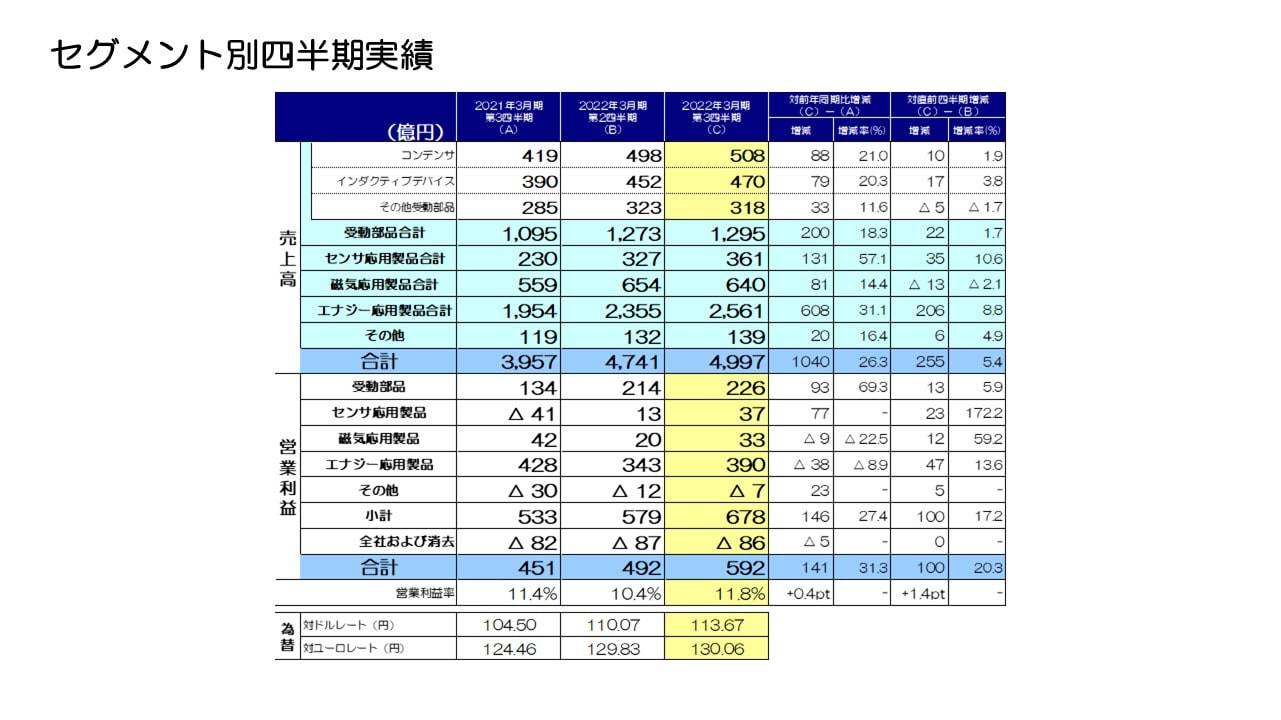

セグメント別四半期実績

第3四半期から第4四半期のセグメント別売上及び営業利益の増減要因についてご説明します。

まず受動部品セグメントの売上は第3四半期から23億円、1.8%の減収、営業利益は69億円、30.6%の減益となりました。売上は、自動車市場向けが好調に推移した一方、ICT市場向けはスマートフォン向け販売が減少し、高周波部品が大きく減少しました。営業利益は第4四半期に一時費用21億円を計上したことや、中国の旧正月休暇による稼働減もあり減益となりました。

センサ応用製品セグメントは、売上が10億円、2.8%の減収、営業利益は第4四半期の一時費用20億円を除くと20億円の減益となりました。温度・圧力センサの売上は自動車市場向けが好調となり若干の増収、磁気センサではホールセンサが自動車向けで堅調に推移、TMRセンサはスマートフォン大手得意先向け新製品販売が季節要因で大きく減少、モーションセンサは第3四半期から横ばいで推移しました。営業利益は、TMRセンサの減収により減益、MEMSセンサの開発費増加で若干減益、ホールセンサはエネルギー費高騰の影響等により減益となっています。

磁気応用製品セグメントは、売上は56億円、8.7%の減収、営業利益は第4四半期の一時発生費用29億円を除き39億円の減益となりました。売上はデータセンター需要の低下等により、HDDヘッドの販売数量がニアライン向け及びPC向けで約19%減少となりました。HDD組立販売数量も約17%減少し大きく減収、HDDサスペンションは微減となりました。マグネットは自動車向け需要が堅調で微増となりました。営業利益については、HDDヘッドが数量減少に加え中国旧正月休暇による稼働減により大きく減益、サスペンションは一時費用を除き若干増益、マグネットは原材料値上り影響が残留し一時費用17億円を除いても赤字が増加しました。

エナジー応用製品セグメントは、売上が179億円、7.0%の増収、営業利益は125億円、32.1%の減益となりました。二次電池の売上は、スマートフォン生産台数が減少したなか、為替影響や材料単価上昇に伴う売価転嫁による売上増加影響を除くベースで微増、産業用電源は若干の増収となりました。営業利益は、二次電池において材料価格が第4四半期から更に高騰した影響が大きく残留し減益、産業用電源は増収により増益となりました。

私からの説明は以上です。ありがとうございました。