[ 2021年3月期 通期 決算説明会 ]2021年3月期 連結業績概要

専務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2021年3月期通期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

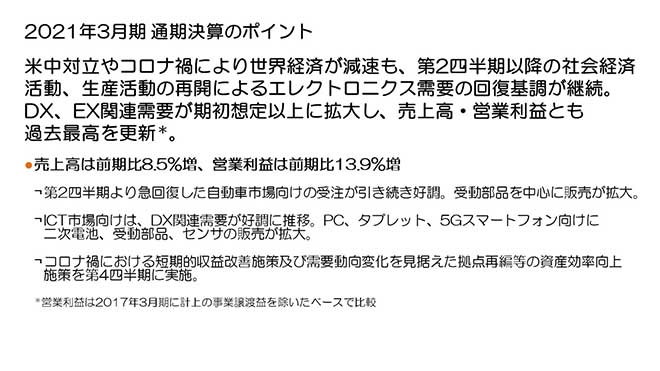

2021年3月期 通期決算のポイント

まず決算のポイントです。2021年3月期における世界経済は、新型コロナウィルス感染症の感染再拡大や深刻化した米中対立等の影響を大きく受けましたが、第2四半期以降各国において社会経済活動や生産活動が徐々に再開されたことに伴い、エレクトロニクス需要の回復基調が続きました。特にDX(デジタルトランスフォーメーション)やEX(エネルギートランスフォーメーション)関連の需要が期初想定以上に拡大、旺盛な受注に適時対応したことによって、前期比で売上高は8.5%の増収、営業利益は13.9%の増益となり、売上高、営業利益とも過去最高を更新することができました。

第2四半期より急回復した自動車市場向けの受注は引き続き好調に推移し、xEVやADAS等自動車の電装化の加速も相まって受動部品を中心に販売が拡大しました。またICT市場向けではDX関連需要が期初より好調に推移し、二次電池、受動部品、センサの販売がPCやタブレット、5Gスマートフォン向けに拡大しました。産業機器市場では再生可能エネルギー向け需要が増加し、EX関連需要回復も鮮明になりました。

エレクトロニクスを取り巻く環境は大きな変革期を迎えており、今後もDX、EXの潮流はますます加速して行くことが想定されます。そのような成長の機会を確実に捉え、より高効率で競争力のある事業運営を行っていくため、需要動向変化を見据えた拠点再編や設備の減損等の資産効率向上に向けた構造改革を第4四半期に実施しました。

2021年3月期 連結業績概要

次に業績概要です。対ドル等の為替変動により、売上高において約▲217億円の減収、営業利益において約▲81億円の減益影響がありました。それらを含み、売上高は1兆4,790億円、前期比1,160億円、8.5%の増収、営業利益は構造改革等一時発生費用約▲176億円も含み、1,115億円、前期比136億円、13.9%の増益、税引前利益は1,219億円、当期純利益は793億円、1株当たり利益は628円8銭となりました。

為替の感応度は、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

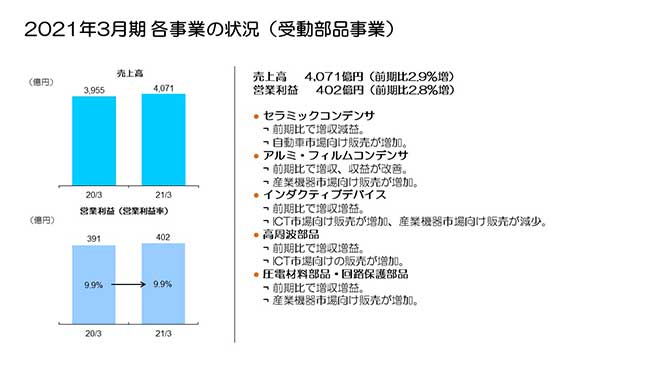

2021年3月期 各事業の状況(受動部品事業)

続いて、通期のセグメント別の状況についてご説明します。

受動部品セグメントの売上高は4,071億円、前期比2.9%の増収となりました。自動車市場の需要が第2四半期から急速に回復、ICT市場の需要も5G関連を中心に堅調に推移し、産業機器市場における需要も再生可能エネルギー関連等が増加した結果、すべての重点市場で売上が増加しました。営業利益は402億円、前期比2.8%の増益、第4四半期に拠点再編等の一時発生費用を約37億円計上したことにより、営業利益率は前期実績と同水準の9.9%となりました。

事業別では、セラミックコンデンサが、第1四半期におけるロックダウンによる自動車市場向け需要減少の影響が残り、増収ながら減益となりました。アルミ電解コンデンサ・フィルムコンデンサは、再生可能エネルギー向けを中心に産業機器市場向け売上が大きく増加し、収益も改善しました。インダクティブデバイスは、自動車市場向け需要の増加に加えスマートフォン向け等ICT市場向け販売が増加し、増収増益となりました。高周波部品は5G関連需要が好調に推移し増収増益となりました。圧電材料部品・回路保護部品は、再生可能エネルギー関連等の産業機器向けの販売が増加、また巣ごもり需要によりゲーム機向けや家電向けの販売も増加し、増益となりました。

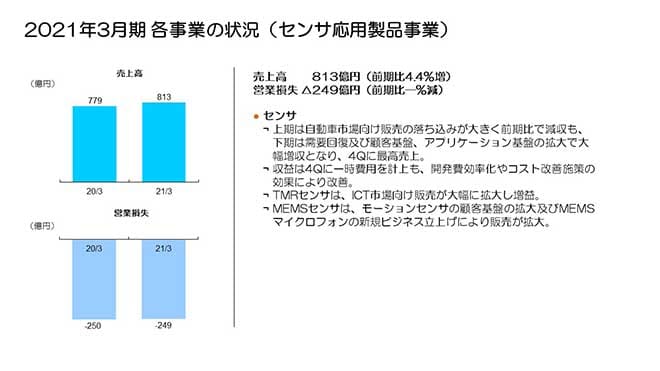

2021年3月期 各事業の状況(センサ応用製品事業)

センサ応用製品セグメントの売上高は813億円、前期比4.4%の増収、前期と同水準の営業損失となりました。

上期において自動車市場向け販売が大きく減少したものの、下期には自動車市場の需要回復や、戦略製品の顧客基盤とアプリケーションの拡大効果によって売上を大きく挽回し、第4四半期は四半期ベースで最高の売上水準に達しました。

第4四半期に拠点再編や資産処分で約41億円の構造改革費用を計上しましたが、開発効率化やコスト改善施策効果により、赤字ながら全体的に収益改善が進みました。TMRセンサはICT市場向け販売の拡大によって大幅に増収となり、収益を大きく伸ばしました。MEMSセンサは、モーションセンサの顧客基盤拡大、MEMSマイクロフォンの新規ビジネス立上げにより、売上が拡大しました。

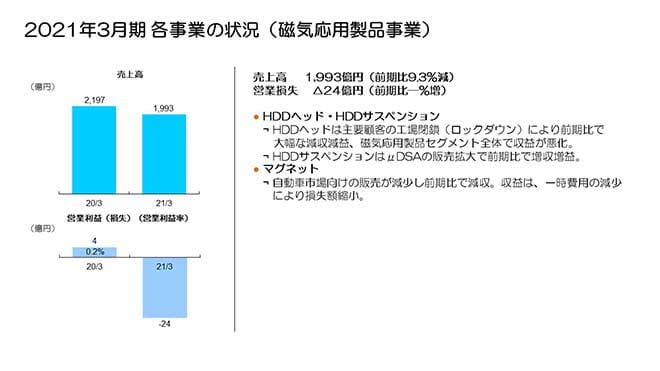

2021年3月期 各事業の状況(磁気応用製品事業)

磁気応用製品セグメントの売上高は1,993億円、前期比▲9.3%減収、▲24億円の営業損失となりました。

HDDヘッドにおいては、第1四半期に発生した主要顧客の工場閉鎖の影響で販売数量が大幅に減少したことに加え、新製品の投入がなかったことにより従来製品の売価が下がった影響もあり、収益が大幅に悪化しました。一方HDDサスペンションは、主要顧客のデータセンター向けニアラインHDDが好調に推移し、μDSA製品の販売拡大により増収増益を確保しました。マグネットは再生可能エネルギー関連等産業機器市場向け販売が増加したものの、上期の自動車市場向け需要減少の影響により減収となった一方、前期計上した減損損失の減少等により損失額は縮小しました。

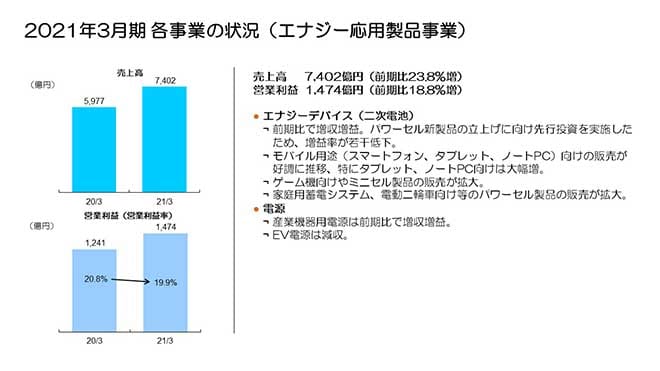

2021年3月期 各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントの売上高は7,402億円、営業利益は1,474億円、前期比23.8%の増収、18.8%の増益となりました。二次電池においてパワーセル新製品の立上げに向けた先行投資を実施したため、売上の増加に対して営業利益の増益率は若干低下しました。

二次電池は、スマートフォン、タブレットやノートPCといったモバイル用途向け販売が期初から好調に推移し、特にタブレット、ノートPC向けはリモート需要の拡大により大きく売上を伸ばしました。またゲーム機向けやミニセル製品の販売も拡大、さらに今後の成長を期待している家庭用蓄電システム、電動二輪車向け等のパワーセル製品の販売が本格化し、前期から大きく売上を伸ばしました。

電源は半導体製造装置等産業機器市場向け需要回復により増収増益を確保しました。EV電源においてはDC-DCコンバータの売上が着実に伸びましたが、インバータの売上減少により減収となりました。

営業利益増減分析

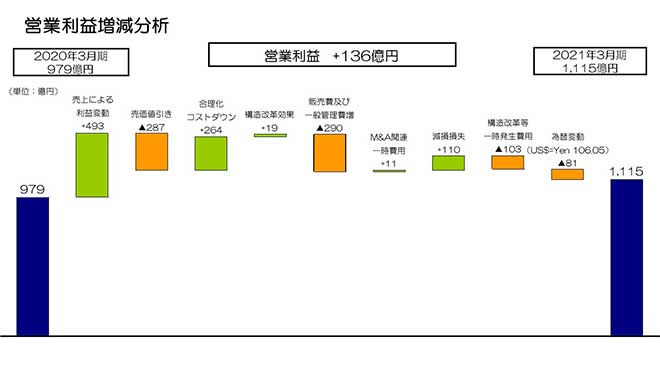

続いて、営業利益136億円増益の増減分析です。二次電池を中心とした売上拡大による売上数量増加で493億円の増益効果となりました。売価値引き影響約▲287億円があったものの、合理化コストダウン効果約264億円、構造改革効果約19億円で吸収しました。InvenSenseの買収関連費用は約11億円減少、二次電池の事業拡大に伴う販売管理費やパワーセル開発加速による開発費増加、また前期まで発生していたフィルターフィーの受け取りが終了したことで販売管理費が約▲290億円増加しました。前期約183億円の減損損失が当期約73億円となり前期比約110億円の損失減少、拠点再編・資産処分等の一時費用の発生により約103億円の減益、為替変動による減益約▲81億円で、トータル136億円の増益となりました。

2021年3月期 セグメント別四半期実績

続いて、第3四半期から第4四半期のセグメント別売上高および営業利益の増減要因についてご説明します。

まず受動部品セグメントの売上高は第3四半期から44億円、4.0%の増収、営業利益は▲39億円、▲29.1%の減益となりました。売上高について、自動車市場向けと産業機器市場向け売上が増加した一方、ICT市場向け売上はスマートフォン向けがピークシーズンである第3四半期から季節性により減少しました。その結果、インダクティブデバイスと高周波部品はほぼ横ばいで推移した一方で、自動車市場向けと産業機器市場向け売上構成比率が高い他の事業は増収となりました。営業利益については、第4四半期に拠点再編費用等の一時発生費用約37億円を計上しましたが、その影響を除けばほぼ横ばいとなりました。

センサ応用製品セグメントの売上高は9億円、3.9%増収、営業利益は44億円の赤字拡大となりましたが、第4四半期に計上した拠点再編・資産処分の構造改革費用41億円を含んでいます。自動車市場向け需要回復に伴い、温度・圧力センサ、ホールセンサの売上が増加、MEMSセンサはモーションセンサが中国スマートフォン向けで増加、MEMSマイクロフォンも新規プロジェクトの売上が増加、一方TMRセンサはスマートフォン向けがピークシーズンである第3四半期から季節性により減少しました。営業利益は構造改革費用を除く実質ベースで比較すると、温度・圧力センサが増益、磁気センサはTMRセンサ売上減少により減益、MEMSセンサにおいてモーションセンサの赤字が縮小した一方、MEMSマイクロフォンの新製品開発費用が増加し、MEMSセンサ全体で赤字が若干増加しました。

磁気応用製品セグメントの売上高は▲13億円、▲2.3%減収、営業利益は▲83億円の減益となりました。第4四半期に減損損失や拠点再編費用等約50億円を計上、一方第3四半期にはHDDサスペンション事業に含まれる医療精密加工部品事業を売却し、売却益約24億円が含まれているため、差引で約74億円の一時発生費用が増加しており、実質的に第4四半期は第3四半期から約9億円の減益となりました。売上高は、第3四半期からHDDヘッドは販売数量が約8%増加したものの、売価下落やHDD組立販売の減少によりほぼ横ばいとなりました。HDDサスペンションはニアラインHDD向け販売が若干減少、またスマートフォン向けのサスペンション応用製品の販売が減少し、減収となりました。マグネットはほぼ横ばいで推移しました。営業利益は、一時発生費用を除く実質ベースでは、HDDヘッドにおける新技術ヘッド開発費の増加等により、セグメント全体で若干減益となりました。

エナジー応用製品セグメントの売上高は▲81億円、▲4.1%の減収、営業利益は▲178億円、▲41.6%の減益となりました。二次電池は、スマートフォン向け売上が季節性により減少、産業機器用電源は需要増加で増収、EV電源も増収となりました。営業利益は二次電池における販売数量減少、中国旧正月休暇稼働に伴うコスト増加、さらに材料の値上がり影響により、大きく減益となりました。産業機器用電源は若干増益、EV電源も赤字が縮小しました。

なお、その他に含まれるスマートフォン向けカメラモジュール用マイクロアクチュエータ事業において、中国大手得意先向け販売が大きく減少した影響で赤字が継続し、専用ライン設備について第4四半期に減損を計上した結果、損失が53億円拡大しました。

私からの説明は以上です。ありがとうございました。