[ 2021年3月期 第3四半期 決算説明会 ]2021年3月期 第3四半期連結業績概要

2021年3月期 通期見通しについて

専務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2021年3月期第3四半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

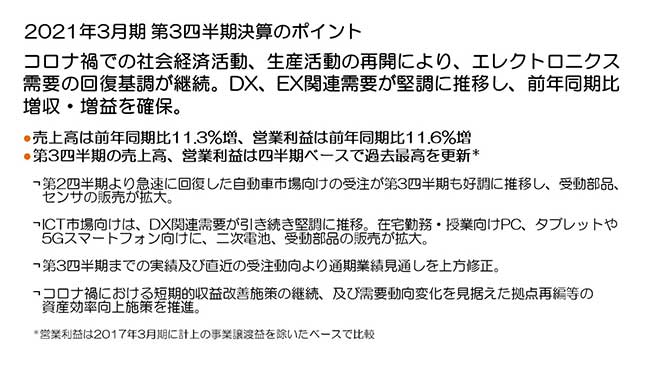

2021年3月期 第3四半期決算のポイント

まず決算のポイントですが、世界各国において第3波の到来等コロナウイルス感染拡大による社会への影響が継続する中、すでに再開されている社会経済活動や各社生産活動において、エレクトロニクス需要の回復基調が第2四半期からさらに鮮明になってきました。ICT市場において引き続きモバイルデバイス等、DX関連需要が堅調に推移、自動車市場においてxEVやADAS等、自動車の電装化加速も相まって全体需要が拡大、また産業機器市場において再生可能エネルギー向け需要が増加しており、EX関連需要回復も鮮明になってきました。そのような需要環境の中、第3四半期の売上高、営業利益は前年同期比11.3%の増収、11.6%の増益を確保、四半期ベースで売上高、営業利益とも過去最高を更新しました。

第2四半期より急速に回復した自動車市場向け受注が第3四半期も好調に推移し、受動部品やセンサの販売が拡大、ICT市場向けもDX関連製品需要が堅調に推移し、二次電池や受動部品の販売が増加し、全体収益に大きく貢献しました。

DX、EX関連の直近受注動向は堅調に推移しており、また好調に推移してきた第3四半期までの累計実績を踏まえ、通期業績見通しを前回発表から再度上方修正します。

需要回復に気を緩めることなく、新型コロナウイルス感染拡大に備えて期初に策定した合理化、効率化等の追加的収益改善施策については継続して実施するとともに、DX、EX関連需要動向を見据え拠点再編等の資産効率向上施策を推進し、さらなる収益性改善を加速してまいります。

2021年3月期 第3四半期(四半期)連結業績概要

続いて業績概要です。対ドル等の円高為替により、売上高が約▲70億円の減収、営業利益で約43億円の減益影響がありました。それらを含み、売上高は3,957億円、前年同期比401億円、11.3%の増収、営業利益は451億円、前年同期比47億円、11.6%の増益、税引前利益は462億円、当期純利益は309億円、1株当たり利益は244円22銭となりました。

為替の感応度は、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

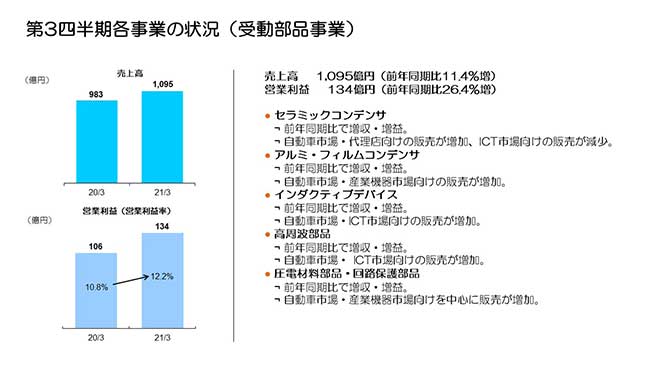

第3四半期各事業の状況(受動部品事業)

続いて、第3四半期のセグメント別の状況についてご説明します。

受動部品セグメントの売上高は1,095億円、前年同期比11.4%の増収、営業利益は134億円、26.4%の増益、営業利益率は12.2%となりました。自動車市場の需要が第2四半期から急速に回復、ICT市場においても5G関連を中心に堅調に推移、産業機器市場の需要も再生可能エネルギー向け等で増加した結果、すべての事業で増収・増益となりました。

セラミックコンデンサは、5G基地局向け売上が減少した一方で、自動車市場や代理店向け販売が増加しました。アルミ電解コンデンサ・フィルムコンデンサは自動車市場向けに加え、再生可能エネルギー等の産業機器市場向け売上も増加しました。インダクティブデバイスは自動車市場向け需要の増加に加え、スマートフォン新製品の立ち上がりによるICT市場向け販売が増加しました。高周波部品は5G関連需要が好調に推移、圧電材料部品・回路保護部品は、自動車、ICT、産業機器市場全般で増加しました。

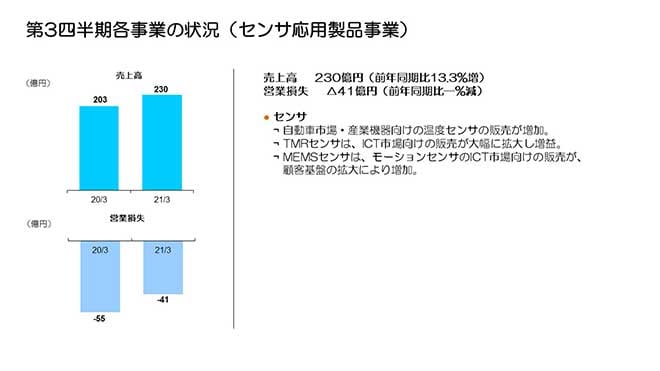

第3四半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントの売上高は230億円、前年同期比13.3%の増収、営業損失は縮小しました。

受動部品同様、自動車市場の需要が回復したこと、またスマートフォンを中心にICT市場向け販売も大幅に増加したことにより、3事業とも増収・増益を確保しました。

温度・圧力センサは、自動車市場向けや家電向け売上増加により収益貢献できるレベルにまで業績が回復しました。ホールセンサは、自動車市場向けのサプライチェーンが長いため受注回復が遅れていましたが、ようやく売上増加に転じてきました。TMRセンサは新型スマートフォン端末のピークシーズン等により、大きく売上、営業利益を伸ばしました。MEMSセンサは、モーションセンサの顧客基盤拡大によりICT市場向け販売が拡大、開発リソースの見直しによる費用効率化もあり、赤字が縮小しました。

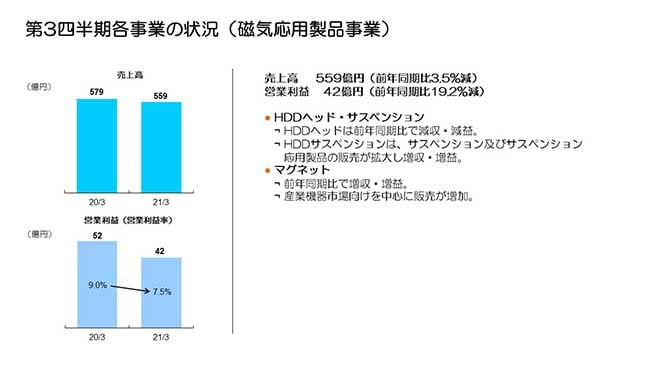

第3四半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントの売上高は559億円、前年同期比▲3.5%減収、営業利益は42億円、▲19.2%の減益となりました。

HDDヘッドは、PC需要増加でHDD組立の売上増加があったものの、HDD総需要の減少によるHDDヘッド出荷数量の減少に伴い、減収・減益となりました。HDDサスペンションは、主要顧客のデータセンター用ニアラインHDDが好調に推移し、出荷数量増加により増収・増益となりました。マグネットは自動車市場向け需要回復、および再生可能エネルギー向け等産業機器向け販売が増加し増収となり、赤字が縮小しました。

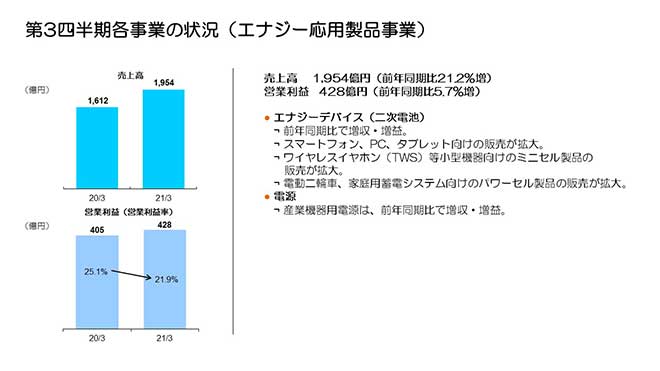

第3四半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントの売上高は1,954億円、営業利益は428億円となり、前年同期比21.2%の増収、5.7%の増益となりました。

二次電池は、スマートフォン生産台数の増加等によりスマートフォン向け売上が若干増加、またPC、タブレット向け売上が高い水準で引き続き好調に推移しました。ワイヤレスイヤホン等小型機器向けのミニセル製品も堅調に推移、家庭用蓄電システムや電動二輪車向けのパワーセル製品の販売も第1四半期から継続的に拡大し、二次電池全体で増収・増益となりました。電源は半導体製造装置等の産業機器向け需要回復により、増収・増益を確保しました。

セグメント別四半期実績

続いて、第2四半期から第3四半期のセグメント別売上高および営業利益の増減要因についてご説明します。

まず受動部品セグメントの売上高は、第2四半期から101億円、10.2%の増収、営業利益は134億円、38.1%の増益となりました。自動車市場・産業機器市場向け売上が増加したものの、ICT市場向け売上はスマートフォン向けがピークシーズンで増加ながら5G基地局向け需要が減少し、第2四半期からほぼ横ばいで推移しました。その結果、高周波部品の売上はほぼ横ばいで推移した一方で、自動車市場・産業機器市場向け売上構成比が高い他の事業では増収・増益となりました。

センサ応用製品セグメントの売上高は、第2四半期から32億円、16.2%の増収、営業利益は10億円の赤字縮小となりました。自動車市場向け需要回復に伴い、温度・圧力センサ、ホールセンサの売上が増加、TMRセンサはスマートフォン向けピークシーズンを迎え大きく増加、またMEMSセンサは中国スマートフォン向けやドローン向けの販売が増加し、全事業で増収となりました。営業利益は、温度・圧力センサと磁気センサが黒字を確保、MEMSセンサも増収による利益改善に加え開発費効率化効果もあり、赤字が縮小しました。

磁気応用製品セグメントの売上高は、第2四半期から55億円、10.9%の増収、営業利益は28億円の増益となりました。第2四半期からHDDヘッド販売数量が約2%減少した中、平均売価上昇や、PC需要増加による3.5インチHDD組立販売増加で、HDDヘッド全体では増収となりました。HDDサスペンションはデータセンター用ニアラインHDD向け販売が大きく増加、またスマートフォン向けのサスペンション応用製品の増加で増収となりました。マグネットも、自動車市場・産業機器市場向け需要の回復により増収となりました。営業利益は、HDDヘッド・サスペンションが増収により増益、マグネットは増収効果で赤字が縮小しました。なお当第3四半期にHDDサスペンション事業においてノンコア事業と位置付けた医療事業向け精密加工部品事業を売却し、その売却益を計上しました。

エナジー応用製品セグメントの売上高は1,954億円、第2四半期から▲2.6%の減収、営業利益は428億円、▲11.4%の減益となりました。二次電池はスマートフォン向け売上が一部得意先の在庫調整により、第3四半期予定していた相当部分が第4四半期にシフトした影響等で想定水準を大きく下回り、二次電池全体の売上が第2四半期から減少しました。また、産業用電源も若干減収となりました。営業利益は、産業用電源が減収ながら増益を確保したものの、二次電池においては減収に加え、パワーセルの体制強化と開発加速に伴う費用増加もあり、減益となりました。

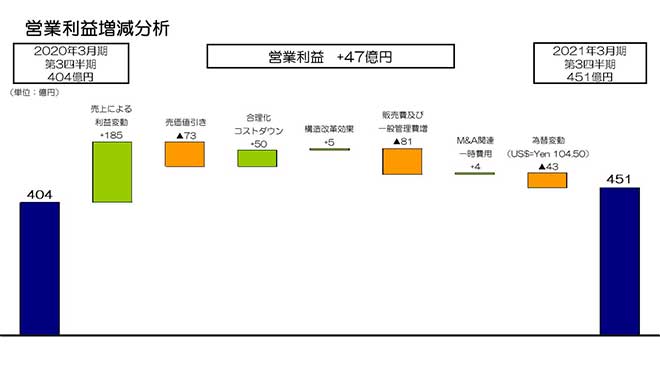

営業利益増減分析

続いて、営業利益47億円増益の増減分析です。二次電池や受動部品の売上拡大による売上数量増加で約185億円の増益となりました。売価値引き影響約▲73億円を合理化コストダウン効果約50億円、約5億円の構造改革効果で吸収しました。InvenSenseの買収関連費用は約▲4億円減少、二次電池の事業拡大に伴う販売管理費の増加や、パワーセル開発加速による開発費の増加、また前期まで発生していたフィルターフィー受け取りが終了したことで販売管理費が▲81億円増加、為替変動による減益▲43億円で、トータル47億円の増益となりました。

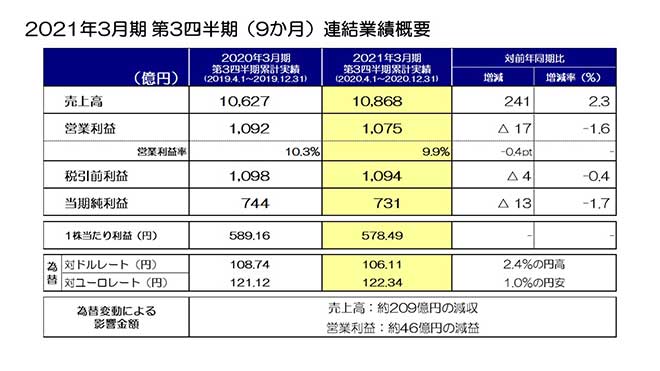

2021年3月期 第3四半期(9か月)連結業績概要

続いて、第3四半期累計の連結業績概要についてご説明します。

売上高は1兆868億円で前年同期比2.3%の増収、営業利益は1,075億円で前年同期比▲17億円、▲1.6%の微減、税引前利益は1,094億円、当期純利益は731億円で前年同期比▲1.7%の減少となりました。売上高は9か月累計ベースで過去最高を更新しました。

2021年3月期 連結業績及び配当金見通し

最後に通期の連結業績見通しについてご説明します。

第3四半期までの累計実績、および直近の第4四半期の受注状況を踏まえ、前回10月発表の見通しを修正します。通期売上高を1兆4,500億円、税引前利益を1,160億円に上方修正し、営業利益1,100億円、当期純利益760億円は前回発表から据え置きとします。

売上高については、自動車市場・産業機器市場向け需要が引き続き好調に推移する前提で見通しを見直しています。税引前利益は営業外収益の増加を見込んでいます。

営業利益については、コロナ禍においてDX、EX関連需要動向が期初想定から大きく変化してきているため、需要動向に即した資産の適正化と競争力強化に向け構造改革を推進しており、第4四半期に一時発生費用約120億円を見込んでいます。

期末配当金、設備投資、減価償却費、研究開発費については、前回発表値から修正はありません。

私からの説明は以上です。どうもありがとうございました。