[ 2020年3月期 第3四半期 決算説明会 ]2020年3月期 第3四半期連結業績概要

2020年3月期 通期見通しについて

常務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2020年3月期第3四半期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

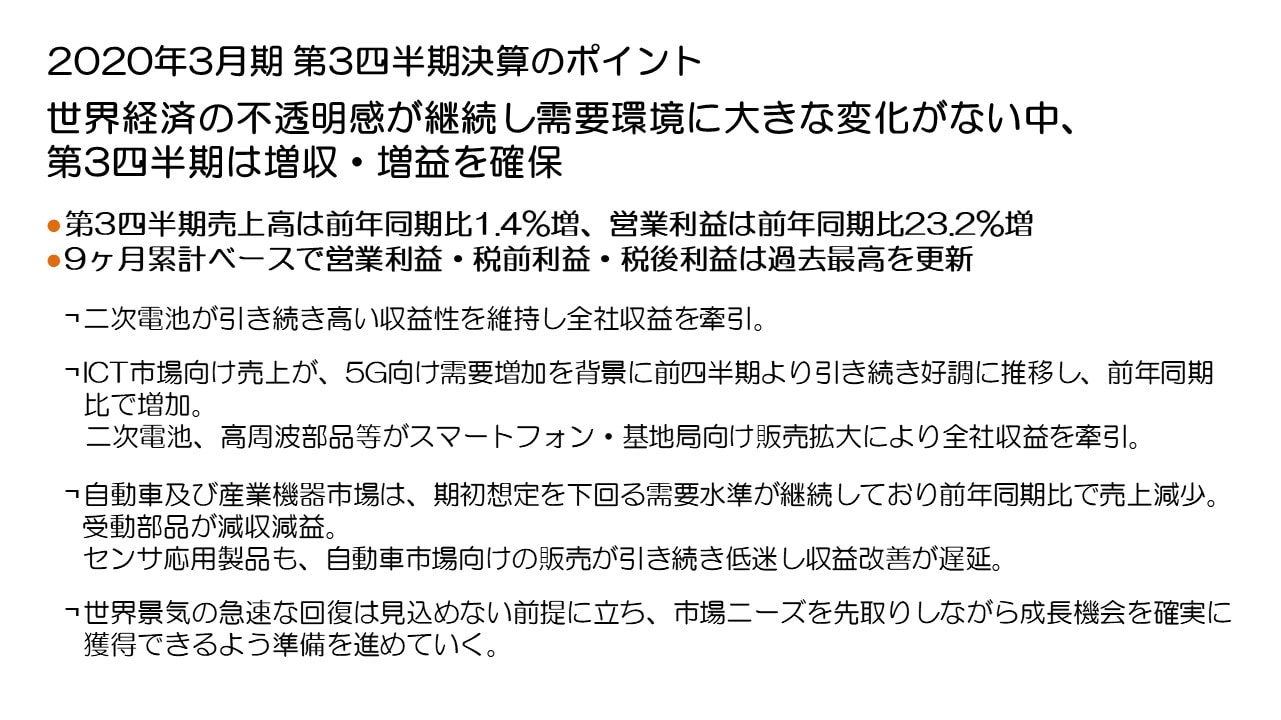

2020年3月期 第3四半期決算のポイント

まず決算のポイントですが、米中貿易摩擦が本格化し世界経済への影響が深刻化した第2四半期から、中国はじめ世界経済の不透明感は継続しております。当社が対象としている主要市場においても需要環境に大きな変化がなく、厳しい事業環境が継続する中、当第3四半期は前年同期比で増収・増益を確保することができました。

当第3四半期の売上高は前年同期比で1.4%の増収、営業利益は前年同期比23.2%の大幅増益を達成しました。

また、当期9か月累計ベースでは、売上高は前年同期比で減収ながら、営業利益、税引前利益、当期純利益が過去最高を更新し、営業利益が9か月累計で初めて1,000億円を突破しました。

需要動向は全体的には前四半期と同様の傾向が継続していますが、ICT市場においては5G向け需要が本格的に立ち上がってきており、5Gスマートフォンや基地局向けに二次電池や高周波部品、MLCC、インダクタが売上を伸ばし、全社収益拡大に大きく貢献しました。特に二次電池においては、幅広い顧客基盤をテコに、第2四半期のスマートフォン需要のピーク時期を過ぎても高い収益を確保し、全社収益を牽引しました。

一方、自動車市場および産業機器市場向け販売は、中国をはじめ世界的に需要の低迷が継続し、引き続き期初想定を下回る需要水準で推移、前年同期比で売上が減少しました。その結果、高周波部品の増収・増益を除き、他の受動部品は前年同期比で減収・減益となりました。またセンサ応用製品も、成長戦略製品であるTMRセンサやMEMSセンサの売上は確実に成長しているものの、温度センサ、ホールセンサといったコンベンショナルなセンサの自動車市場向け販売が低迷している影響により、全体収益の改善が遅延しています。

短期的には世界経済の急速な回復は見込めないという前提に立ち、5Gの立ち上がり等に見られるDX(デジタルトランスフォーメーション)の進展や、環境問題への対応の加速によるEX(エネルギートランスフォーメーション)の進展の中で生まれる新たな市場ニーズを先取りしながら様々な準備を進め、今後のさらなる成長機会を確実に捉えてまいりたいと思います。

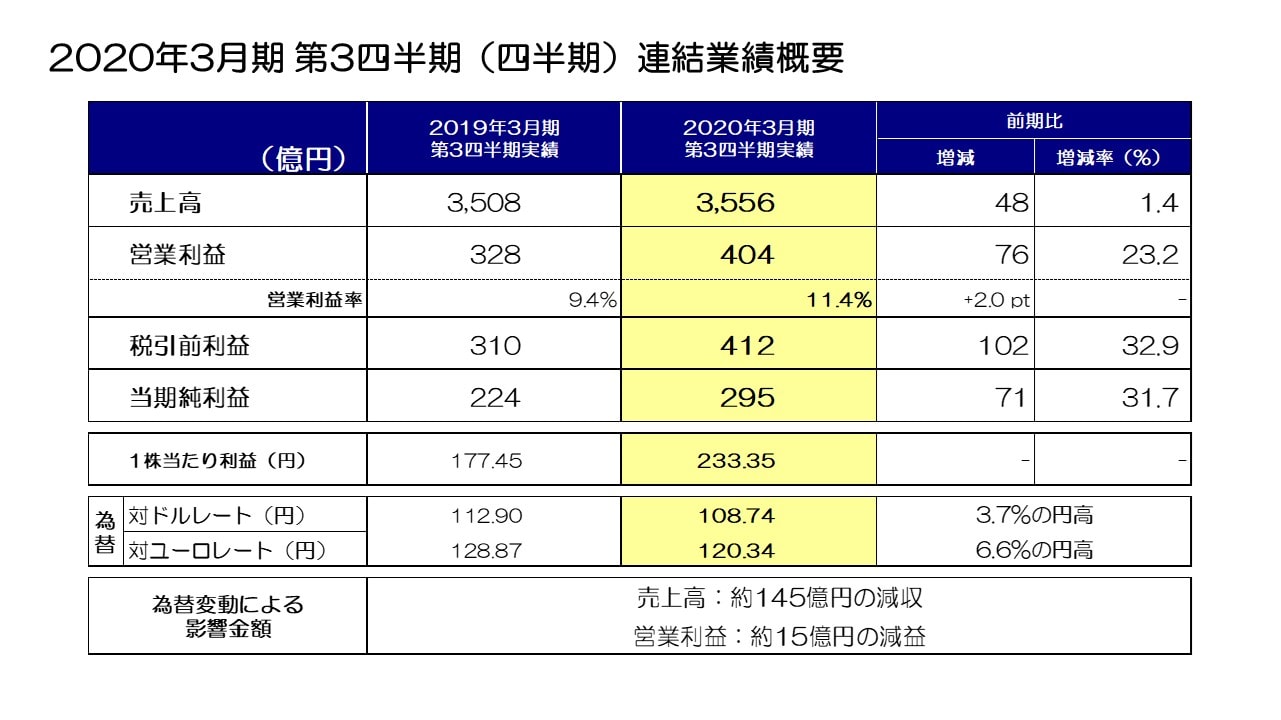

2020年3月期 第3四半期(四半期)連結業績概要

次に業績概要ですが、対ドルおよび対ユーロの円高為替影響により、売上高において約▲145億円の減収、営業利益において約▲15億円の減益影響があったものの、売上高は3,556億円、前年同期比48億円、1.4%の増収、営業利益は404億円、前年同期比76億円、23.2%の大幅増益となり、増収・増益を確保しました。税引前利益は412億円、当期純利益は295億円、1当たり利益は233円35銭となりました。

為替の感応度は、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

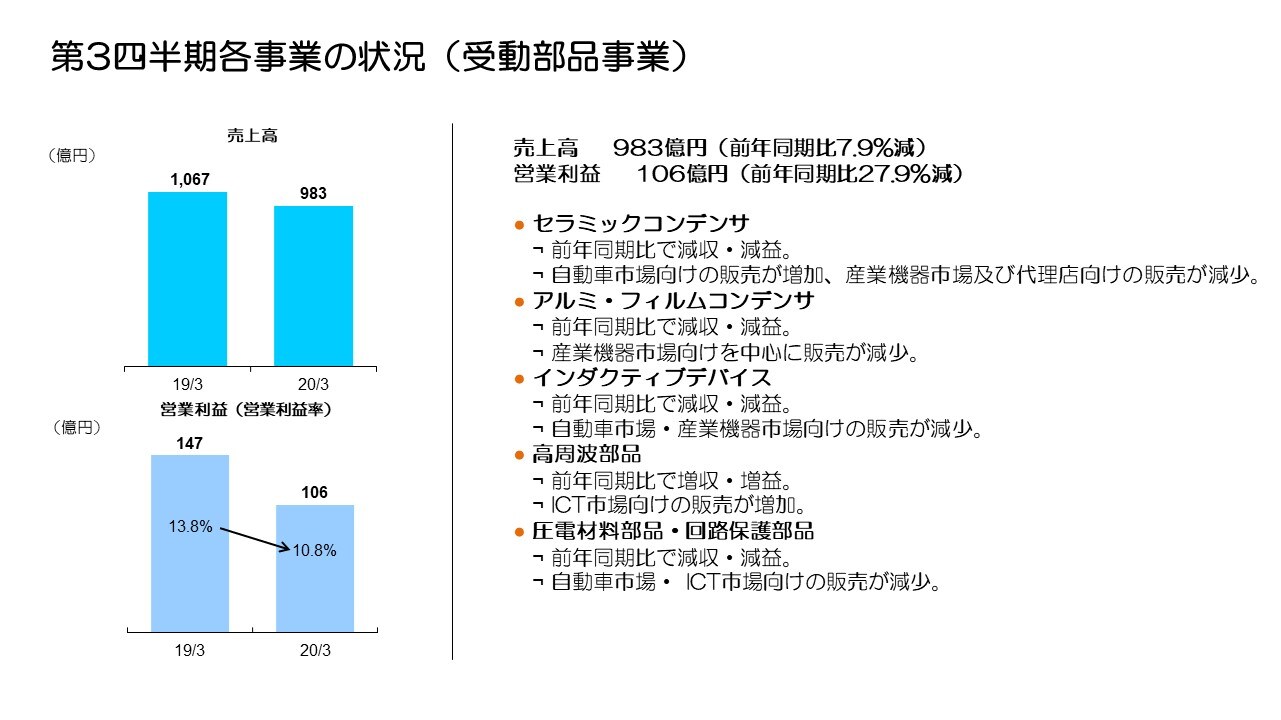

第3四半期各事業の状況(受動部品事業)

続いて、セグメント別の状況についてご説明します。

当期よりインダクティブデバイスの一部製品をその他受動部品へ組み替えており、インダクティブデバイスの前期第3四半期売上高が▲22億円減少、営業利益が▲4億円減少しています。

受動部品セグメントの売上高は983億円、前年同期比▲7.9%の減収、営業利益は106億円、前年同期比▲27.9%の減益、営業利益率は10.8%となりました。受動部品に影響を与える市況を俯瞰しますと、自動車市場・産業機器市場の需要低迷に加え、欧米大手代理店の在庫調整局面の影響が継続していますが、中国を中心とした5Gの立ち上がりが本格化し、5G向け製品の動きは活発化してきています。セラミックコンデンサは自動車需要が低調な市況においても自動車市場向け売上が着実に増加、またICT市場向け全体では横ばいながら5G基地局向け販売が増加しました。一方で代理店向け販売が大きく減少し、全体では▲12.6%の減収。減収の影響で減益となりましたが、高付加価値製品の売上構成増加による平均単価アップの効果等で、収益性は高い水準を維持しました。アルミ電解コンデンサ・フィルムコンデンサは前四半期と同様、自動車市場向けや再生エネルギー向け等の産業機器市場向けの売上減少が影響し、減収・減益。インダクティブデバイスは、5G向け製品の増加によりICT市場向け売上が増加したものの、自動車市場・産業機器市場向け売上が低調に推移し減収・減益。高周波部品は5G需要の立ち上がりに合わせて5G端末や基地局向けの販売が大きく増加し、増収・増益となりました。圧電材料部品・回路保護部品は自動車需要減少の影響、またICT市場向け売上減少により減収・減益となりました。

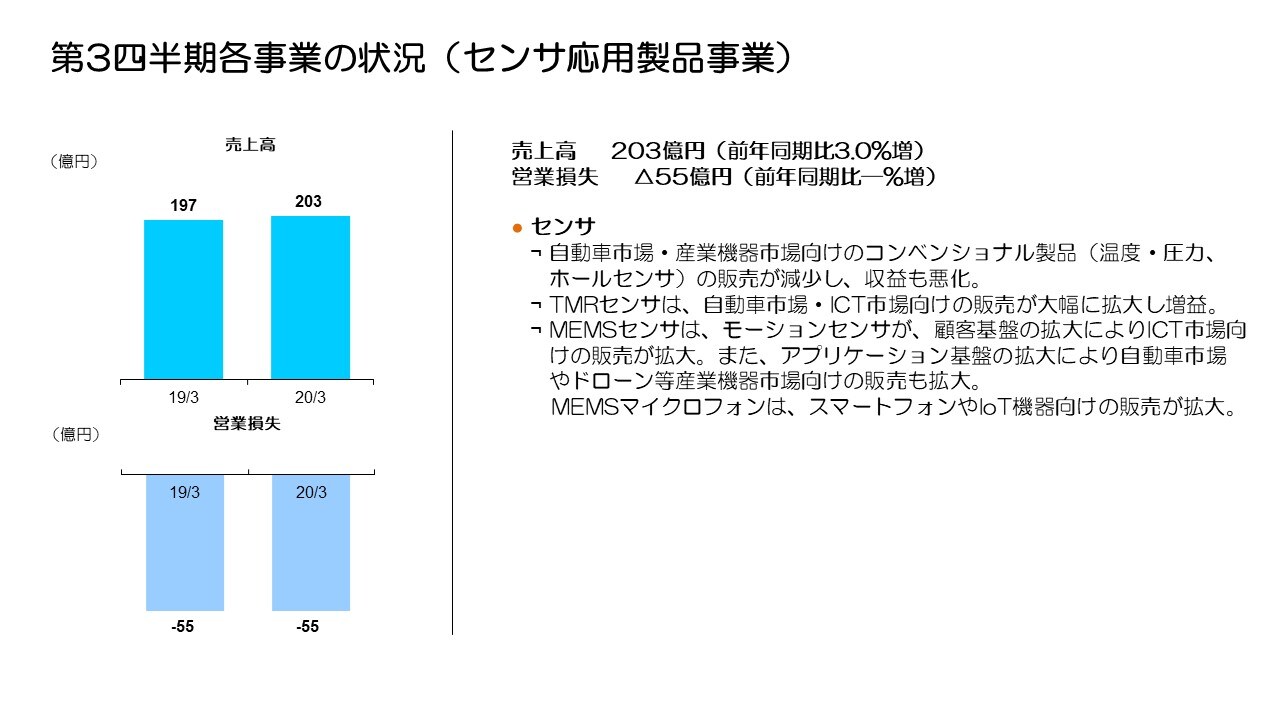

第3四半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントの売上高は203億円、前年同期比3.0%の増収、営業利益は前年同期同水準の▲55億円の赤字が継続しました。InvenSense買収関連費用は前期から▲2億円減少の約14億円が含まれています。

世界的に自動車市場・産業機器市場における需要回復が見られない中、温度センサやホールセンサといったコンベンショナルなセンサの売上は前四半期から引き続き低調に推移、前期から売上が大きく減少し収益も悪化、事業全体損益に大きな影響を及ぼしました。

一方で大きな成長を期待している戦略製品において、TMRセンサは自動車市場向けで新規アプリケーションへの採用が進み、数量増加で着実に売上が拡大、スマートフォン向けも新モデルへの採用が確実に進捗し、売上拡大に大きく寄与しました。またMEMSセンサではモーションセンサの新規得意先への売上が着実に増加、MEMSマイクロフォンもスマートフォン向けやIoT向け等に販売を伸ばしました。マクロ経済低迷の影響等により、全体として一進一退の売上状況が継続し収益改善が遅れていますが、構造的には収益向上の基礎固めが進んでいます。

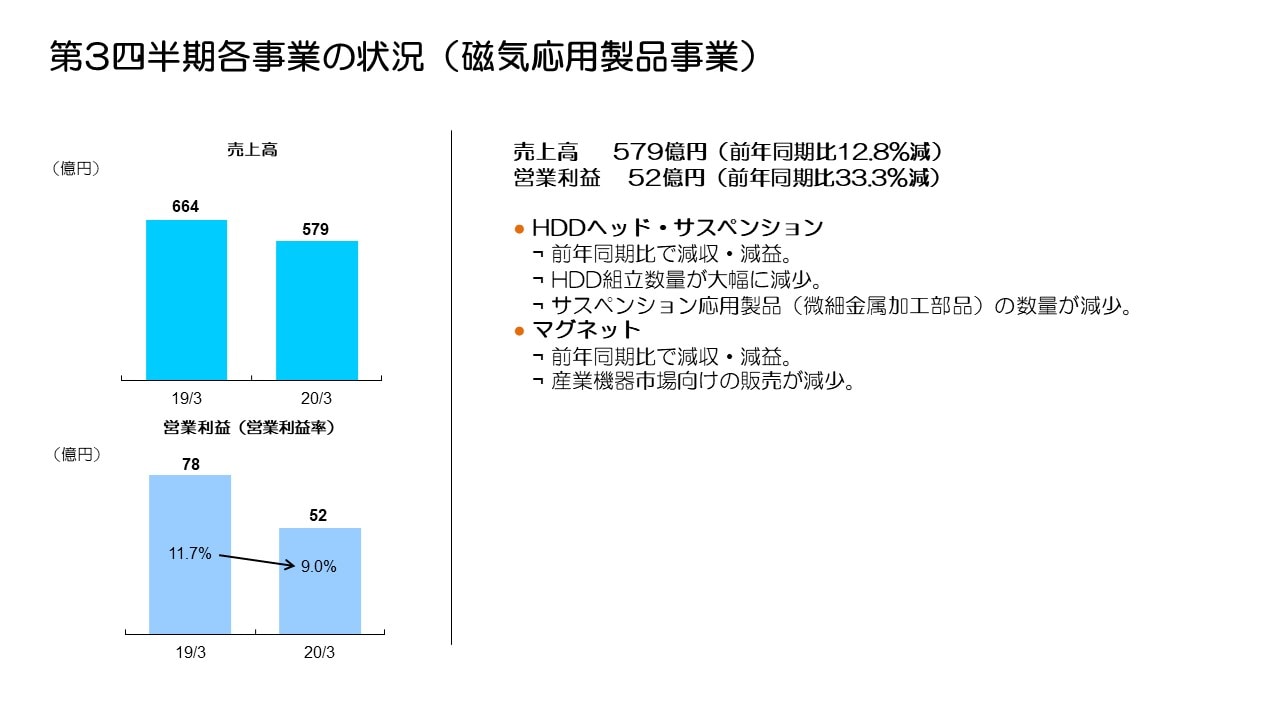

第3四半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントの売上高は579億円、前年同期比▲12.8%の減収、営業利益は52億円となり前年同期比▲33.3%の減益、営業利益率は9.0%となりました。

HDDヘッド・HDDサスペンションの需要動向は前期から大きく変化してきています。PC向け2.5インチHDDの記録密度が上がる一方、数量は減少し、PC向けHDDヘッドの需要が急速に減少していますが、データセンター向けHDD需要の回復を背景にニアライン用HDDヘッドの需要は徐々に増加、またニアライン用HDDの記録密度も段階的に増加しています。このような状況において、HDDヘッド全体では前期比約6%販売数量が増加したものの、HDD組立の一部製品終息に伴い前期から売上が約▲40%減少し、HDDヘッド全体で約▲15%の減収となりました。HDDサスペンションは、サスペンション販売数量・金額ともほぼ横ばいで推移、一方サスペンション応用製品はICT市場向け販売が減少し、HDDサスペンション全体で約▲6%の減収となりました。その結果HDDヘッド・HDDサスペンション全体の営業利益は、サスペンション応用製品の減収・減益、HDDヘッドの減収・減益に加え、製品ミックスの切り替わり時期による平均売価の低下もあり、全体では減益となりました。

マグネットは、HDD用マグネットの撤退、産業用ロボットや工作機械等の産業機器市場および自動車市場の需要低迷の影響を受け、売上が約▲14%減少しましたが、営業利益は自動車市場向け製品の生産効率向上施策の効果等により、前期と同水準の赤字で推移しました。

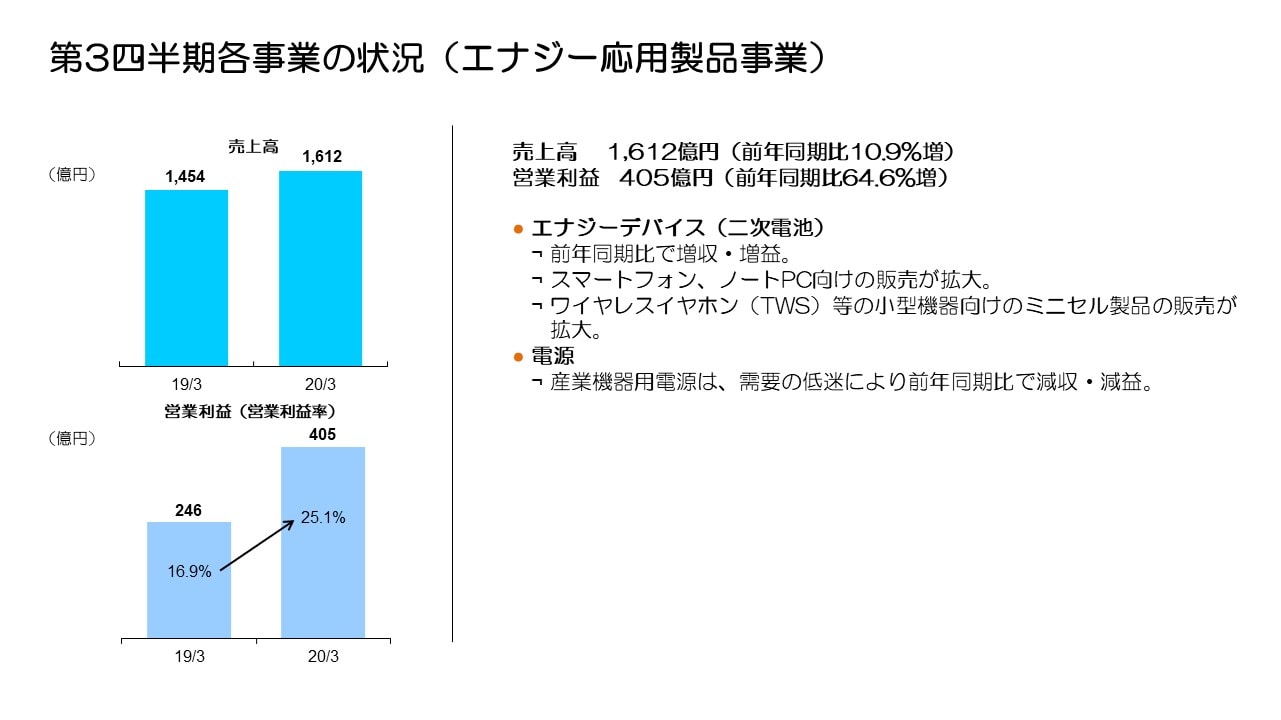

第3四半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントの売上高は1,612億円、営業利益は405億円となり、前年同期比10.9%の増収、64.6%の大幅増益、営業利益率も25.1%と収益性も大きく向上しました。

二次電池は、中国スマートフォン向けの販売が5G需要増加の影響等により前期から大きく増加、その他地域の大手得意先向け販売も好調に推移し、スマートフォン向け全体の売上が大幅に増加、またタブレットやノートPC向けも堅調に推移、さらにワイヤレスイヤホン等ウェアラブル向けミニセルの販売も順調に拡大し、前年同期比約15%の増収となりました。増収効果に加え、製品ミックスの好転や、数量拡大に合わせたさらなる生産効率改善効果も相まって収益も大きく拡大しました。

産業機器用電源は景気減速の影響を大きく受け、産業機器市場向け売上が減少し、減益となりました。

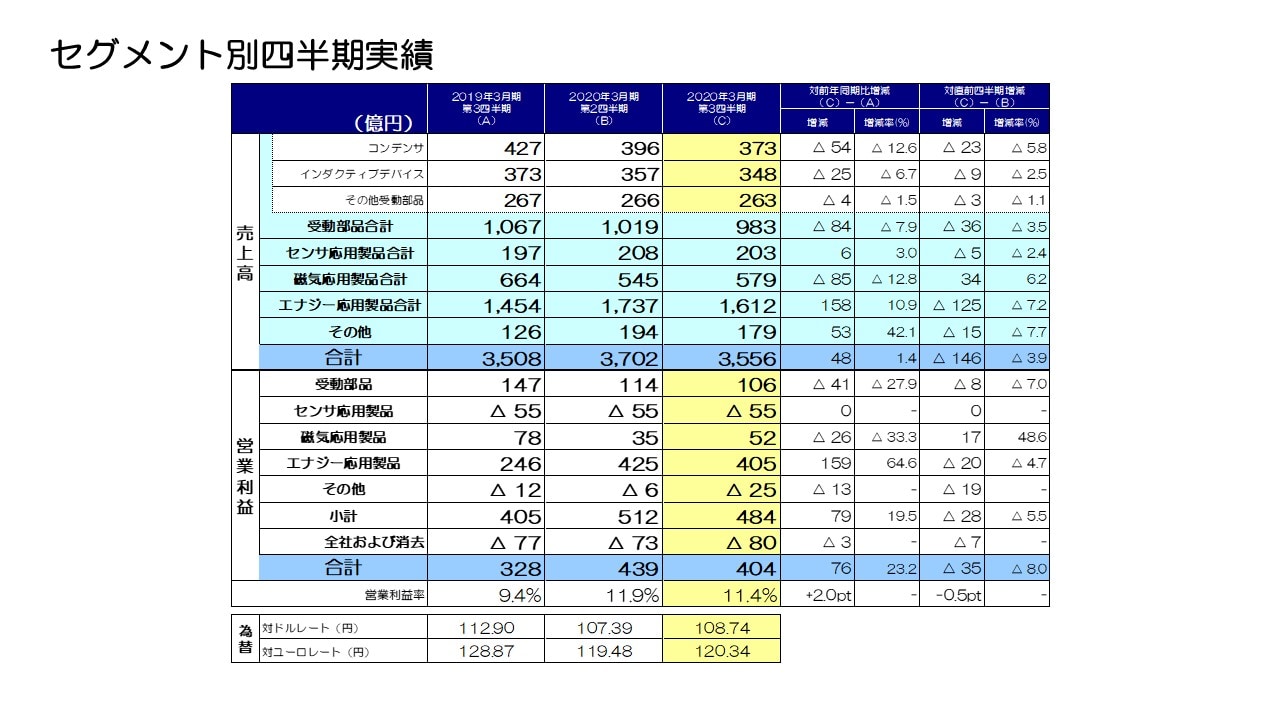

セグメント別四半期実績

続いて、当期第2四半期から第3四半期のセグメント別売上および営業利益の増減要因についてご説明します。

まず受動部品セグメントの売上は、第2四半期から▲36億円、▲3.5%の減少となりました。セラミックコンデンサは5G基地局向け売上が増加した反面、代理店向け売上が大きく減少したことに加え、全体的に販売減少傾向にあり減収、アルミ電解コンデンサ・フィルムコンデンサは再生可能エネルギー向けで増加傾向が見られたものの、産業機器市場向け全体では販売が減少、さらに自動車市場向けも減少し、コンデンサ全体では第2四半期から▲23億円、▲5.8%の減収となりました。インダクティブデバイスの売上は第2四半期から▲9億円、▲2.5%の減少となりました。5G端末向け売上が増加したもののICT市場全体ではほぼ横ばい、また自動車市場向け販売も第2四半期からほぼ横ばいで推移した一方、産業機器市場向け売上が引き続き低調に推移したことにより、全体で減収となりました。その他受動部品の売上は、第2四半期から▲3億円、▲1.1%の微減となりました。高周波部品が5G端末および基地局向けに売上を伸ばしたことで、産業機器市場向けや自動車市場向け販売が低調に推移した圧電材料部品・回路保護部品の減収をカバーしました。

受動部品セグメントの営業利益は、第2四半期から▲8億円、▲7.0%の減益となりました。セラミックコンデンサおよびアルミ電解コンデンサ・フィルムコンデンサ、インダクティブデバイスは減収の影響で減益。高周波部品は増収・増益、生産効率アップ等により収益性も大きく向上。圧電材料部品・回路保護部品は減収による減益をコスト改善で吸収し、第2四半期から横ばいとなりました。

センサ応用製品セグメントの売上は、▲5億円、▲2.4%の減収となりました。温度・圧力センサは、温度センサが自動車需要低迷の影響を受け全体で減収。磁気センサではホールセンサの自動車市場向け販売が第2四半期から若干持ち直した一方、TMRセンサがICT市場向け販売ピーク時期である第2四半期から減少し、全体ではほぼ横ばいで推移しました。MEMSセンサは、マイクロフォンがほぼ横ばいで推移した一方、モーションセンサの中国中小スマートフォンメーカー向け需要が減少した影響により、第2四半期から若干減少しました。

センサ応用製品セグメントの営業利益は、第2四半期同水準の▲55億円の赤字が継続しました。温度・圧力センサは減収により若干赤字。磁気センサはホールセンサの売上増加で赤字が縮小したものの、全体では第2四半期並みの赤字で推移。MEMSセンサは赤字継続ながら製品ミックスの好転やコスト改善等で若干赤字が改善しました。

磁気応用製品セグメントの売上は、第2四半期から34億円、6.2%の増加となりました。HDDヘッドは、第2四半期の販売数量指数89から第3四半期に約3%増加の92となり、HDD組立売上も増加し、全体で約5%の増収、HDDサスペンションではニアライン用HDDサスペンションの売上が大きく増加し、サスペンション応用製品の減少があったものの全体で14%の増収。マグネットの売上は第2四半期から約▲3%減少しました。

磁気応用製品セグメントの営業利益は、第2四半期から17億円、48.6%の増加となりました。HDDヘッド・HDDサスペンションとも増収・増益、マグネットは減収ながらコスト改善を進め、若干赤字が減少しました。

エナジー応用製品セグメントの売上は、第2四半期から▲125億円、▲7.2%の減少となりました。二次電池が、5Gスマートフォン端末向けの販売増加により、中国向け販売が増加した一方、北米・韓国向け販売が第2四半期の需要ピークから減少し、全体では減収、産業機器用電源は第2四半期とほぼ同水準で推移しました。

エナジー応用製品セグメントの営業利益は、第2四半期から▲20億円減少し405億円となりましたが、主な要因は二次電池の減収・減益です。

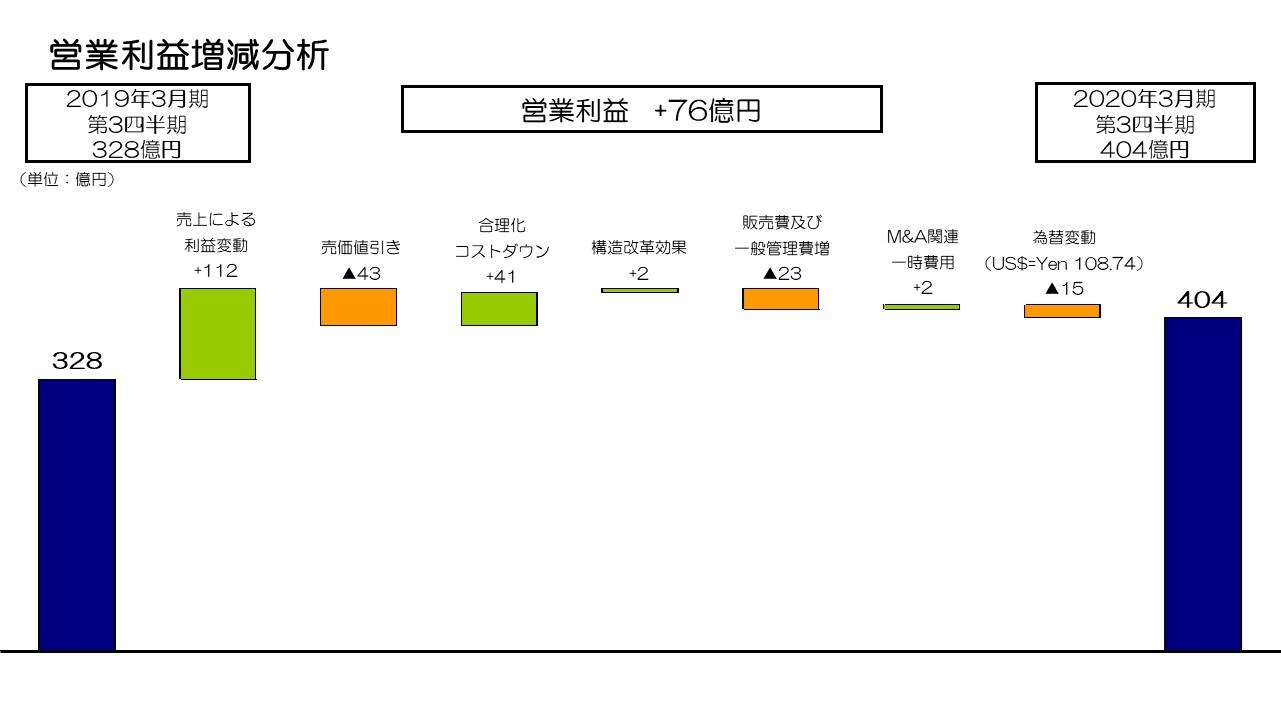

営業利益増減分析

続いて、営業利益の増減分析です。76億円の増益の要因ですが、まず受動部品の売上減少による減益の一方、二次電池の増収により約112億円の増益。売価値引きで約▲43億円の減益影響がありましたが、受動部品のモノづくり力向上施策や、二次電池のさらなる生産効率改善による合理化コスト改善効果約41億円によって吸収しました。構造改革効果として約2億円、InvenSense買収関連費用の減少で約2億円の増益効果となりました。二次電池の事業拡大に伴い管理費および開発費が▲23億円増加し、為替変動による減益約15億円を含み、76億円の増益となりました。

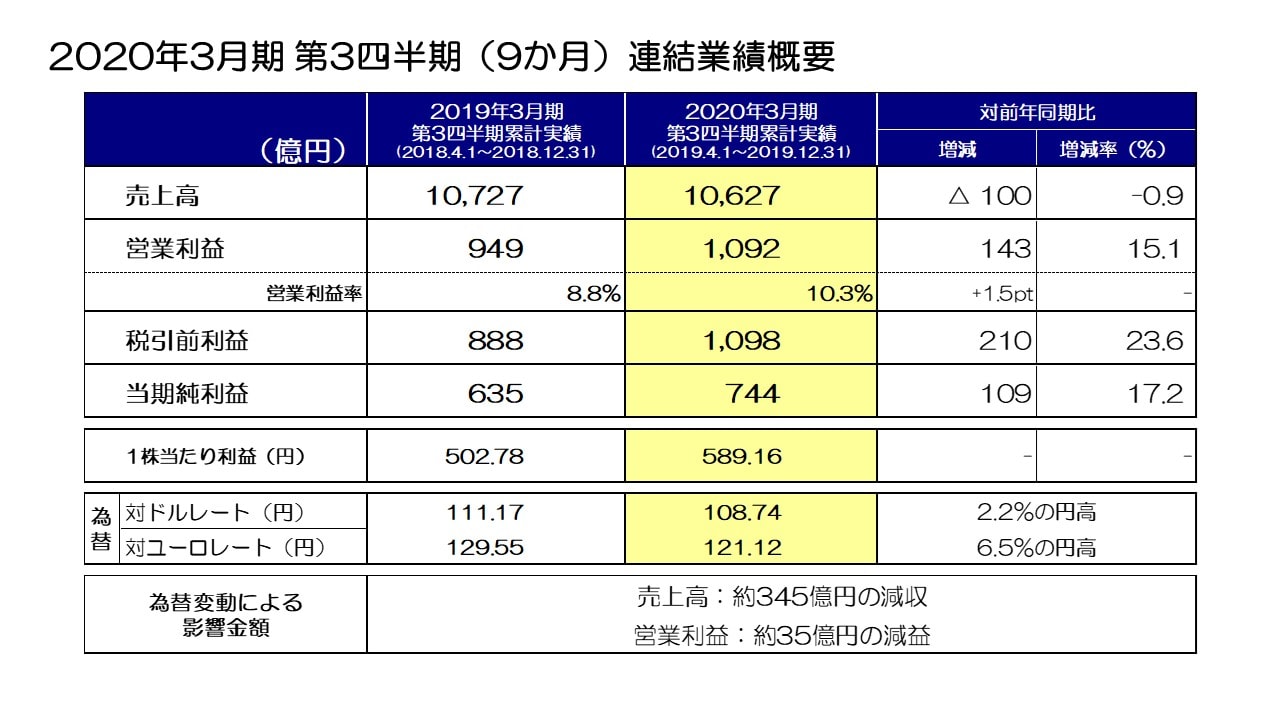

2020年3月期 第3四半期(9か月)連結業績概要

続いて、第3四半期累計の連結業績概要についてご説明します。

売上高は1兆627億円で前年同期比0.9%の減収、営業利益は1,092億円で前年同期比143億円、15.1%の増益、税引前利益は1,098億円、当期純利益は744億円で前年同期比17.2%の増益となり、売上減収ながら営業利益、税引前利益、当期純利益が過去最高を更新しました。

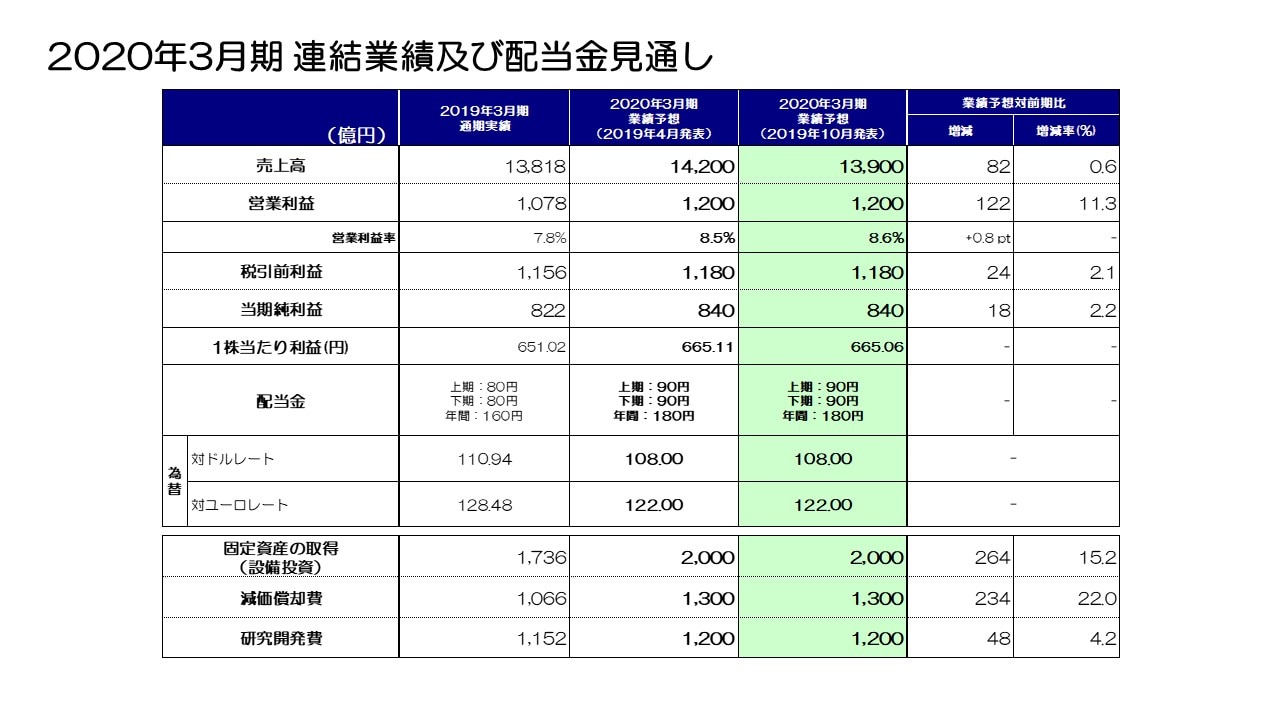

2020年3月期 連結業績及び配当金見通し

次に通期の連結業績予想についてご説明しますが、前回10月に発表しました通期見通しから変更はありません。

10月発表において、対象とする市場の需要動向の大きな変化を反映し、売上についてのみ下方修正を行いました。その後5Gの本格的な立ち上がりや半導体関連の需要回復等、一部で需要環境の改善が見られるものの、米中貿易戦争による中国ICT市場への影響は不透明です。また自動車市場や産業機器市場の需要動向、欧米大手代理店の在庫調整状況から、全体として短期的な需要動向に大きな変化はないと想定し、今回は前回発表値を据え置きとします。

営業利益、税引前利益、当期純利益についても変更はありません。第4四半期の為替レートも前回発表通り、設備投資、減価償却費、研究開発費の計画も期初から変更ありません。

配当金についても期初予定通り下期90円、年間180円を予定しています。

世界経済の先行きが不透明な中、期初発表の利益達成を目指すとともに、需要動向の変化を注視しながら成長機会を確実にキャッチし、課題事業の収益改善施策を着実に推進して来期以降のさらなる成長を目指してまいります。

私からの説明は以上です。ありがとうございました。