[ 2020年3月期 第2四半期 決算説明会 ]2020年3月期 通期見通しについて

代表取締役社長 石黒 成直

石黒でございます。私から2020年3月期の通期見通しについてご説明します。

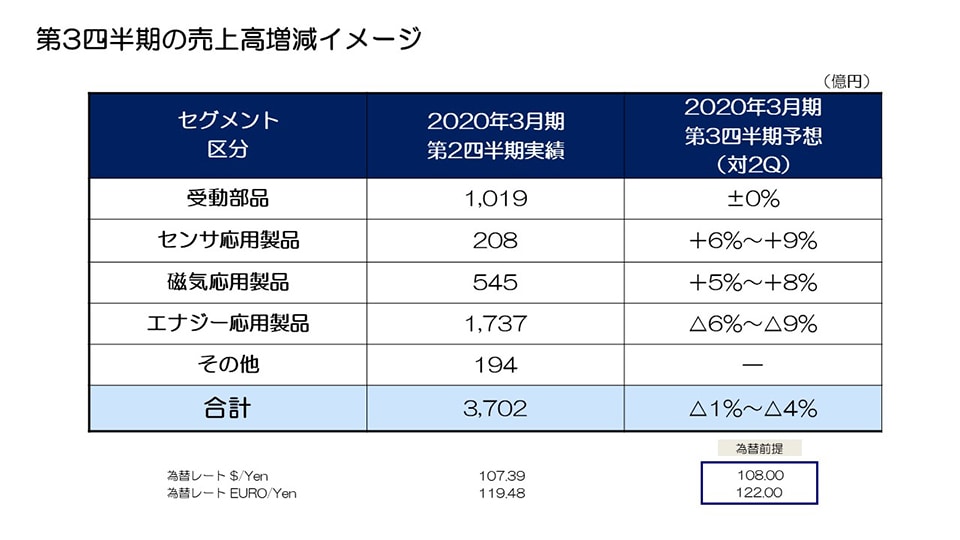

第3四半期の売上高増減イメージ

当期下半期の需要環境については、世界経済の先行き不透明感が継続し、景気回復は期待できないと想定しています。産業機器市場においては半導体製造設備等の需要回復の兆しが出てきていますが、自動車市場の需要は世界的に低迷しており、低調な状況が継続すると見ています。またスマートフォンの需要も第2四半期がピークで第4四半期に向けて緩やかに減少していくと想定しています。

このような環境下、今期第3四半期の売上見通しも厳しい状況を想定しており、全体では第2四半期と比較して▲1%~▲4%減少すると予想しています。

セグメント別に見ますと、まず受動部品セグメントにおいて、第2四半期からほぼ横ばいの水準と想定しています。MLCCは、自動車市場向け需要があまり回復せず、また代理店の在庫調整も少し時間がかかると想定し、第2四半期から若干減少、アルミ電解コンデンサ・フィルムコンデンサは微増、インダクティブデバイス、圧電材料部品・回路保護部品や高周波部品はほぼ第2四半期並みの水準で推移すると見込んでいます。

センサ応用製品セグメントは6%~9%増加すると見込んでいます。自動車市場向けは第2四半期からほぼ横ばい、TMRセンサはICT市場向けが堅調に推移、またMEMSセンサにおいても、MEMSモーションセンサはICT市場向けが堅調に推移、MEMSマイクロフォンはIoTデバイスおよびスマートフォン向けの販売が増加すると見込んでいます。

磁気応用製品セグメントは5%~8%の増加と見込んでいます。HDD組立販売がさらに減少するものの、HDDヘッドの数量が約1%増加することに加え、ニアライン向けHDDヘッドの増加による平均売価の上昇で約2%の増加、HDDサスペンションはニアライン向けHDD用を中心に数量が増加し、売上も約17%増加、マグネットはHVモーター用の販売が増加することを見込んでいます。

エナジー応用製品セグメントは▲6%~▲9%の減少と見ています。二次電池においてミニセルの売上は好調に推移する一方、スマートフォン向けについては全地域において主要大手得意先向け売上がピークの第2四半期からスローダウンすることを見込み、二次電池全体で減少と見ています。電源は若干の増加と想定しています。

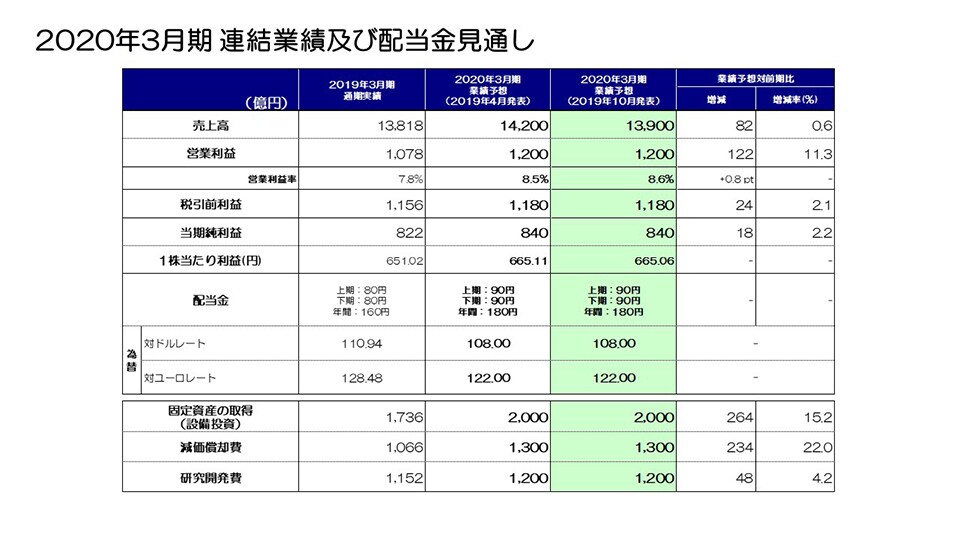

2020年3月期 連結業績及び配当金見通し

次に通期の連結業績予想についてご説明します。

今回売上について見直しを行い、期初発表の1兆4,200億円から300億円下方修正し、1兆3,900億円といたします。

対象とする重点3市場において当初想定していた需要動向が大きく変化しており、ICT市場向けは二次電池を中心に売上が好調に推移し、想定を上回る水準が見込まれる一方、世界経済減速の影響を大きく受けている自動車市場および産業機器市場の需要は下半期も回復しないと想定、主に受動部品やセンサの一部製品の売上が想定していた水準を下回ることを見込み、売上見通しを下方修正いたしました。

営業利益、税引前利益、当期純利益については変更ありません。下半期の為替レートの前提、設備投資、減価償却費、および研究開発費の計画も期初から変更ありません。

配当金については期初予定通り上半期90円、下半期90円とし、年間180円を予定しています。

世界経済の先行きが不透明な中、需要動向を注視しながら成長戦略に基づく施策を加速し、成長機会を確実にキャッチしていくとともに、課題事業の収益改善施策を着実に推進し、通期業績見通しの達成を目指してまいります。私からの説明は以上です。ありがとうございました。