[ 2020年3月期 第1四半期 決算説明会 ]2020年3月期 第1四半期 連結業績概要

常務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2020年3月期第1四半期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

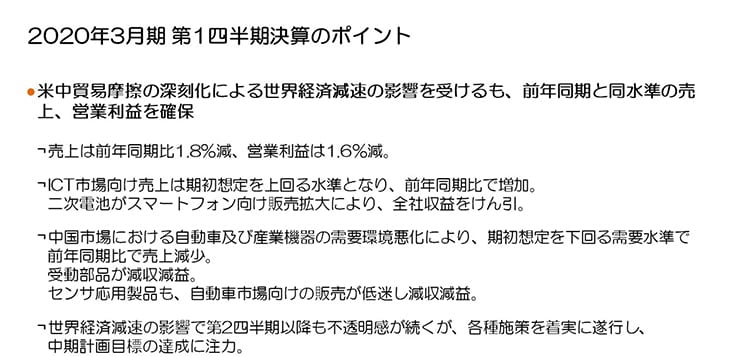

2020年3月期 第1四半期決算のポイント

まず決算のポイントですが、当第1四半期において米中両国が関税引き上げに踏み切るなど米中貿易摩擦がますます深刻化し、その影響が世界全体に波及、世界経済減速の影響を受ける事業環境となりました。しかし前年同期比で当第1四半期の売上高は▲1.8%、営業利益は▲1.6%の微減で、前年同期とほぼ同水準の収益を確保することができました。

当社が重点を置く3つの市場である自動車市場、ICT市場、産業機器・エネルギー市場における需要動向には濃淡が出ており、ICT市場向け売上は期初想定していた水準を上回る水準で推移しました。二次電池がスマートフォン向けにおいて大手得意先に対する販売を拡大し、増収・増益で全社収益を牽引しました。一方、自動車市場および産業機器市場向け販売は、特に中国市場における需要環境悪化により、期初想定を下回る水準で推移し、前年同期比で売上が減少しました。その結果、受動部品はほぼすべての事業において前年同期比で減収となりました。またセンサ応用製品も、特に自動車市場向け販売が振るわず、減収・減益となりました。

世界経済減速の影響により、第2四半期以降も需要動向は不透明な状況が続くと想定していますが、期初に掲げた各事業における各種施策を着実に実行し、中期計画目標の達成に注力していきたいと考えています。

2020年3月期 第1四半期連結業績概要

次に業績概要ですが、売上高は3,368億円、前年同期比▲63億円、▲1.8%の減収、営業利益は250億円、前年同期比▲4億円、▲1.6%の減益、税引前利益は247億円、当期純利益は156億円、1株当たり利益は123円43銭となりました。

当期の平均為替レートは、対ドルで110円10銭、0.9%の円安、対ユーロで123円57銭、5.1%の円高となりました。この結果、為替変動による影響額は、売上高で約39億円の減収、営業利益で約6億円の増益となりました。

為替の感応度については、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

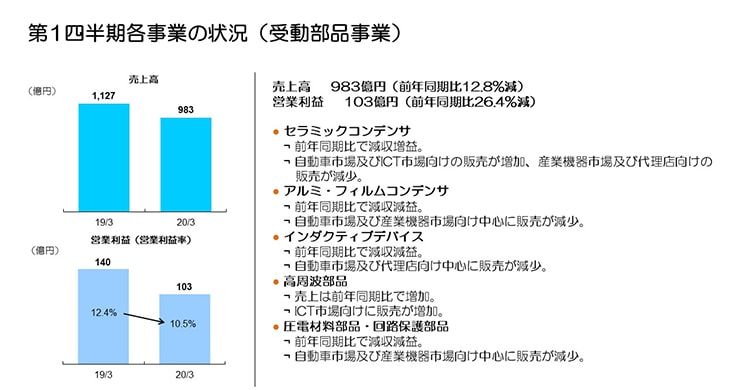

第1四半期各事業の状況(受動部品事業)

続いて、セグメント別の状況についてご説明します。

当期よりインダクティブデバイスの一部製品をその他受動部品へ組み替えており、インダクティブデバイスの前年第1四半期の売上が▲24億円減少、営業利益が▲5億円減少しております。

当第1四半期の受動部品セグメントの売上高は983億円、前年同期比▲12.8%の減収、営業利益は103億円、前年同期比▲26.4%の減益、営業利益率は10.5%となりました。

セラミックコンデンサは基地局向け等のICT市場向け売上が増加したものの、産業機器市場向けで減収、また自動車市場需要減による在庫調整の影響等で、代理店向け販売が減少し減収となりましたが、高付加価値製品の販売増加による平均売価アップで増益を確保し、収益性も改善しました。アルミ電解コンデンサ、フィルムコンデンサは、自動車市場向けや、再生エネルギー向けなどの産業機器市場向け売上が大きく減少し、減収・減益となりました。インダクティブデバイスも自動車市場向けや代理店向け販売減少で減収、収益性の高い自動車市場向け製品の販売が減少した影響もあり、減益となりました。高周波部品は、基地局向け販売が好調に推移し増収、圧電材料部品・回路保護部品は自動車市場向けおよび産業機器市場向け販売が減少し、減収・減益となりました。

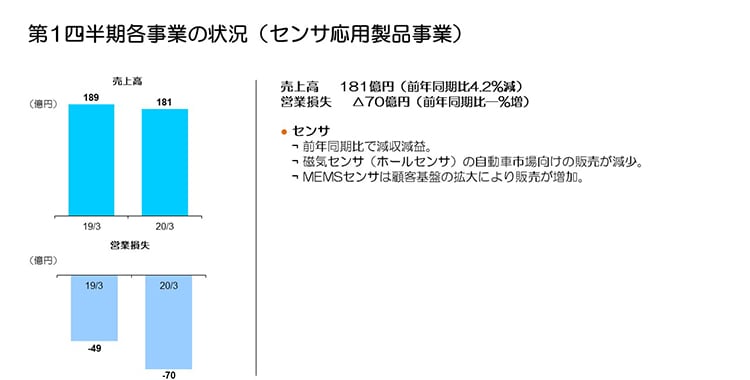

第1四半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントは、売上高は181億円、前年同期比▲4.2%減収、営業利益は▲70億円の赤字、前年同期から▲21億円の減益となりました。なお、インベンセンス買収関連費用として前年同額の約14億円が含まれています。

市場別の販売動向を見ると、自動車市場の需要減速の影響が大きく出ており、温度センサ、およびホールセンサ中心に自動車市場向け売上が約▲13%減少しました。一方、ICT市場向けは、TMRセンサにおいてスマートフォン向け販売が拡大、またMEMSセンサにおいて顧客基盤拡大の成果が出てきており、大手得意先へ販売が開始したことにより、約12%の増収となりました。その結果、温度・圧力センサは、圧力センサが着実に売上を伸ばしたものの温度センサが減少し、全体では微減、磁気センサはホールセンサの減少が大きく、全体で大幅減収、MEMSセンサはマイクロフォンの売上が増加したことに加え、モーションセンサが従来品売上減少を新規製品の売上増加で吸収し、全体で大きく増加しました。営業利益については自動車市場向けの減収・減益に加え、MEMSモーションセンサの量産化に向けた開発費の増加もあり、前年同期から赤字が拡大しました。

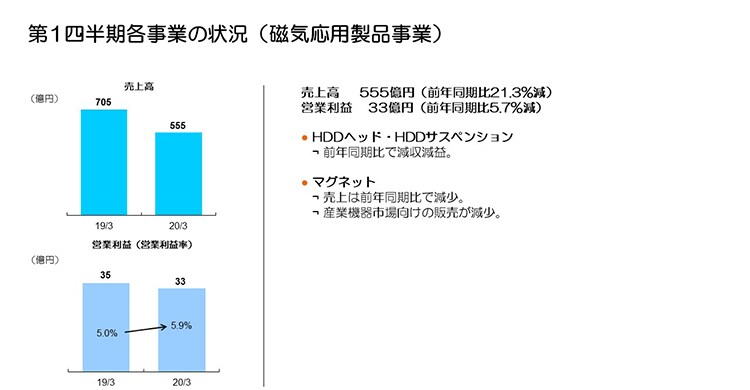

第1四半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントは、売上高が555億円、前年同期比▲21.3%減収、営業利益は33億円となり前年同期比▲5.7%の減益、営業利益率は5.9%と若干改善しています。

HDDヘッドは、販売数量が当期指数88で前年同期比約▲12%程度減少、またHDD組立販売が前年同期から約▲43%減少し、全体で約▲25%の減収となりました。HDDサスペンションの売上は、付加価値の高いμDSAタイプの製品構成比率が上がり、平均売価が上昇、さらにサスペンション応用製品においてICT市場向けの販売が拡大しましたが、HDDサスペンションの販売数量が約▲27%減少し、HDDサスペンション全体では▲17%の減収となりました。HDDヘッド・HDDサスペンション全体の営業利益は、販売数量減少の影響により若干減益となりました。

マグネットは、風力発電向けや産業用ロボット、工作機械向け等、産業機器市場向け売上が約▲9%減少しましたが、営業利益は前年同期とほぼ同水準で推移しました。

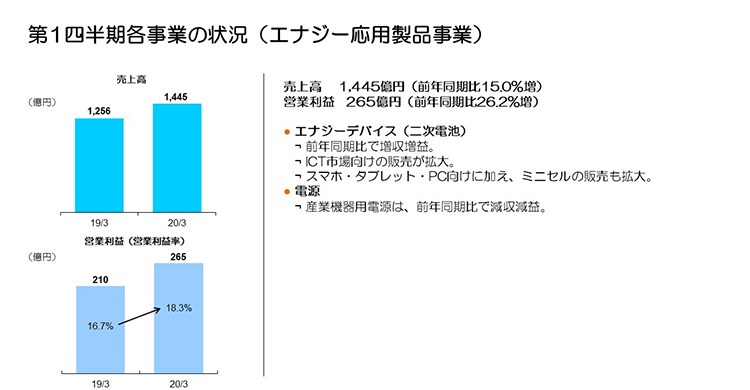

第1四半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントは、当期売上高は1,445億円、営業利益は265億円となり、前年同期比15.0%の増収、26.2%の増益、営業利益率18.3%と収益性も向上しました。

二次電池は中国スマートフォン市場向けの販売が若干減少した一方、大手得意先向け販売が本格化したことに加え、シェアアップもあり、スマートフォン向け全体の売上が大幅に増加しました。またタブレットやノートPC向け、さらにウェラブル等ミニセルの販売も増加し、数量拡大効果と生産効率アップの相乗効果によって、収益を効率よく向上させました。

産業機器用電源は、半導体製造設備向けや計測機器等の産業機器市場向け需要減速の影響により、減収・減益となりました。

セグメント別四半期実績

続いて、前期第4四半期から当期第1四半期のセグメント別売上および営業利益の増減要因についてご説明します。

まず受動部品セグメントですが、売上は第4四半期から▲36億円、▲3.5%の減少となりました。セラミックコンデンサは代理店向け販売が減少、アルミ電解コンデンサ、フィルムコンデンサは自動車市場および産業機器市場向け販売が減少し、第4四半期から▲30億円、▲7.1%増減少しました。インダクティブデバイスの売上は第4四半期から▲2億円、▲0.6%の減少となりました。自動車市場向けが減少した一方、スマートフォン向けを中心にICT市場向けが増加し、全体では微減となりました。その他受動部品の売上は、▲5億円、▲2%の減収となりました。高周波部品はセラミックフィルタがスマートフォン向けに売上が増加、圧電材料部品・回路保護部品については自動車市場および産業機器市場向け売上が減少しました。

受動部品セグメントの営業利益は、第4四半期から▲30億円、▲22.6%の減益となりました。コンデンサの営業利益は、減収に加え、アルミ電解コンデンサ、フィルムコンデンサの減産対応による稼働損もあり、大きく減益となりました。インダクティブデバイスは収益性の高い自動車市場向け売上減少で減益、その他受動部品も、高周波部品は横ばいながら、圧電材料部品・回路保護部品が減収・減益となりました。

センサ応用製品セグメントの売上は、8億円、4.6%の増収となりました。温度・圧力センサは横ばい。磁気センサは、ホールセンサが自動車市場向けに大きく減少、TMRセンサがICT市場向けで増加したものの全体では減収。一方、MEMSセンサはICT市場向け販売が増加、またゲーム機向けや産業機器市場向けも増加し、セグメント全体で増収となりました。

センサ応用製品セグメントの営業利益は2億円の増益でしたが、インベンセンス買収関連費用が4億円増加したため、実質6億円の赤字縮小。温度・圧力センサは横ばい、磁気センサはホールセンサが減益の一方、TMRセンサが売上増加による増益で赤字改善、MEMSセンサは増収効果で増益となりました。

磁気応用製品セグメントの売上は、第4四半期から▲50億円、▲8.3%の減収となりました。HDDヘッドの売上は、約8%の出荷数量増加があったものの、平均売価の下落やHDD組立売上約▲40%の大幅減少により、HDDヘッド全体で約▲13%の減収となりました。HDDサスペンションにおいては、サスペンション売上が、数量減少ながら平均売価アップによりほぼ横ばいとなりました。マグネットの売上は、ほぼ横ばいで推移しました。

磁気応用製品セグメントの営業利益は、第4四半期から▲15億円、▲31.3%の減少となっています。マグネットとHDDサスペンションは第4四半期からほぼ横ばいで推移した一方、HDDヘッドは減収および売価下落の影響、さらに次世代ヘッド開発費用の増加により、減益となりました。

エナジー応用製品セグメントの売上は、第4四半期から327億円、29.2%の増加となりました。二次電池がスマートフォン向けにおける大手得意先へ販売を拡大したことに加え、北米、中国市場向け売上が拡大。また、タブレット、ノートPC向けやミニセル製品の販売拡大もあり、大きく増収となりました。産業用電源は横ばいで推移しました。

エナジー応用製品セグメントの営業利益は、第4四半期121億円から144億円増加し265億円となりました。旧正月の稼動損影響がなくなったことに加え、売上数量増加による限界利益の増加とコスト改善の推進により、大幅増益を確保しました。

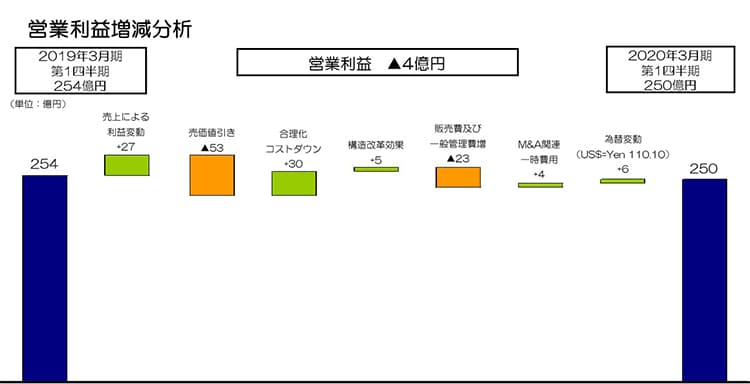

営業利益増減分析

続いて、営業利益の増減分析です。▲4億円の減益要因ですが、まず二次電池を中心とした売上増加により約31億円の増益、主にHDDヘッド、二次電池の売価下落で約▲53億円の減益、一方受動部品を中心に生産効率改善等の合理化・コストダウンで約30億円の増益。前期第2四半期に実施した減損の効果として約5億円、二次電池の事業拡大に伴う管理費及び開発費が約▲23億円増加し、為替変動による増益約6億円を含み▲4億円の減益となりました。

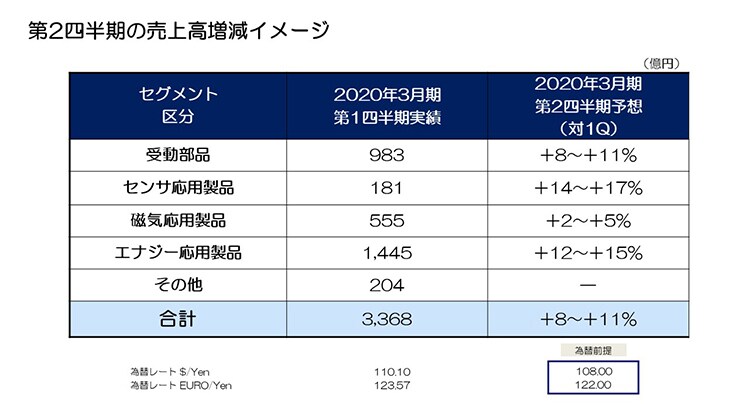

第2四半期の売上高増減イメージ

次に、今期第2四半期の売上増減のイメージをご説明します。

まず受動部品セグメントは、第1四半期から+8%~+11%の増加を想定しています。第2四半期後半より自動車市場向け需要が若干増加することを前提に、MLCC、インダクティブデバイスおよび圧電材料部品・回路保護部品が増加、またスマートフォンを中心としたICT市場向け販売がピークシーズンに向け増加することを前提に、インダクティブデバイスおよび高周波部品が増加すると見込んでいます。産業機器市場は大きく回復することは見込まず、アルミ電解コンデンサ、フィルムコンデンサは微増と見ています。

センサ応用製品セグメントは、第1四半期から+14%~+17%の増加を想定しています。温度・圧力センサは微増、磁気センサはTMRセンサがICT市場向けに大きく増加、またMEMSセンサもモーションセンサを中心に販売が増加することを見込んでいます。

磁気応用製品セグメントは、HDDヘッドの数量が第1四半期から約6%増加する一方、HDD組立がさらに減少し、HDDヘッド全体ではほぼ横ばい、HDDサスペンションの数量は約24%増加し売上も増加、マグネットはほぼ横ばいを見込んでいます。

エナジー応用製品セグメントは、第1四半期から+12%~+15%の増収と見ています。二次電池は第1四半期に大きく伸びた大手得意先向け売上が若干スローダウンする一方、ピークシーズンに向けた数量増加やミニセルの増加により全体で増加、電源製品についてはほぼ横ばいと想定しています。

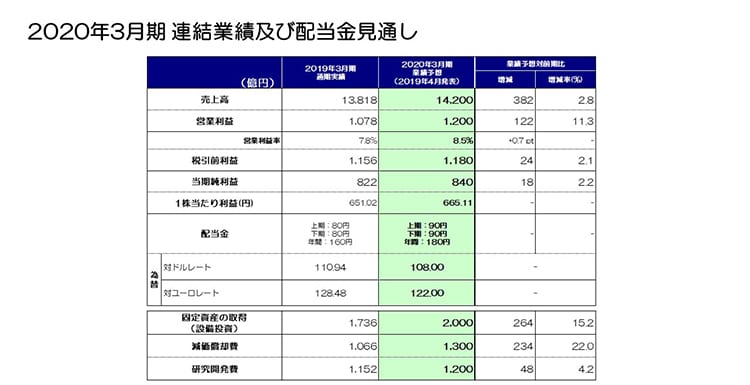

2020年3月期 連結業績及び配当金見通し

最後に、通期の連結業績予想についてご説明しますが、4月に発表した通期見通しから変更ありません。

対象とする重点3市場において、期初想定の需要動向に対し濃淡が出てきており、また米中貿易摩擦やBrexit等による世界経済へのさらなる影響が想定されるものの、需要動向を注視しながら成長機会を確実にキャッチしていくとともに、課題事業の収益改善施策を着実に推進し、期初発表の通期業績見通しの達成を目指してまいります。

私からの説明は以上です。どうもありがとうございました。