2025年3月期 第1四半期 決算説明会 説明要旨

2025年3月期 第1四半期連結業績概要

副社長執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2025年3月期第1四半期決算説明会に多数ご参加いただき、誠にありがとうございます。

それでは私より連結業績概要についてご説明いたします。

2025年3月期 第1四半期決算のポイント

まず、第1四半期決算のポイントについてご説明します。

第1四半期の世界経済は、北米では引き続き堅調に推移し、欧州では回復の兆しが見られる一方、中国では引き続き経済減速が見られ、中東地域情勢の不安も影響して、不安定な状況が継続しました。また、対ドルやユーロを中心に大幅な円安傾向が継続しました。

当社の業績に影響を与えるエレクトロニクス市場においては、買い替え需要増加等の影響でスマートフォンやノートパソコン等ICT関連製品の生産動向は前年同期対比で回復傾向がみられたことに加え、データセンタ向けニアライン用HDD需要も回復傾向が鮮明になっています。一方、自動車市場においては、BEVの需要に減速感が見られ、期初想定していた部品需要を下回ることとなり、当第1四半期の売上高は前年同期比3.1%の増収となりました。ICT市場における部品需要の回復等により二次電池、受動部品、センサの販売が増加、一方、BEVの販売減速により自動車市場向け受動部品、センサの販売成長が鈍化しました。産業機器市場向け中型電池は、当期より完全JV化となり、前年同期比で当社連結売上は減少し、受動部品およびセンサの販売は減少しました。

営業利益については、大幅な円安やICT市場向け製品の販売増加に加え、合理化や前期に実施した構造改革効果等により前年同期比120%の増益となりました。

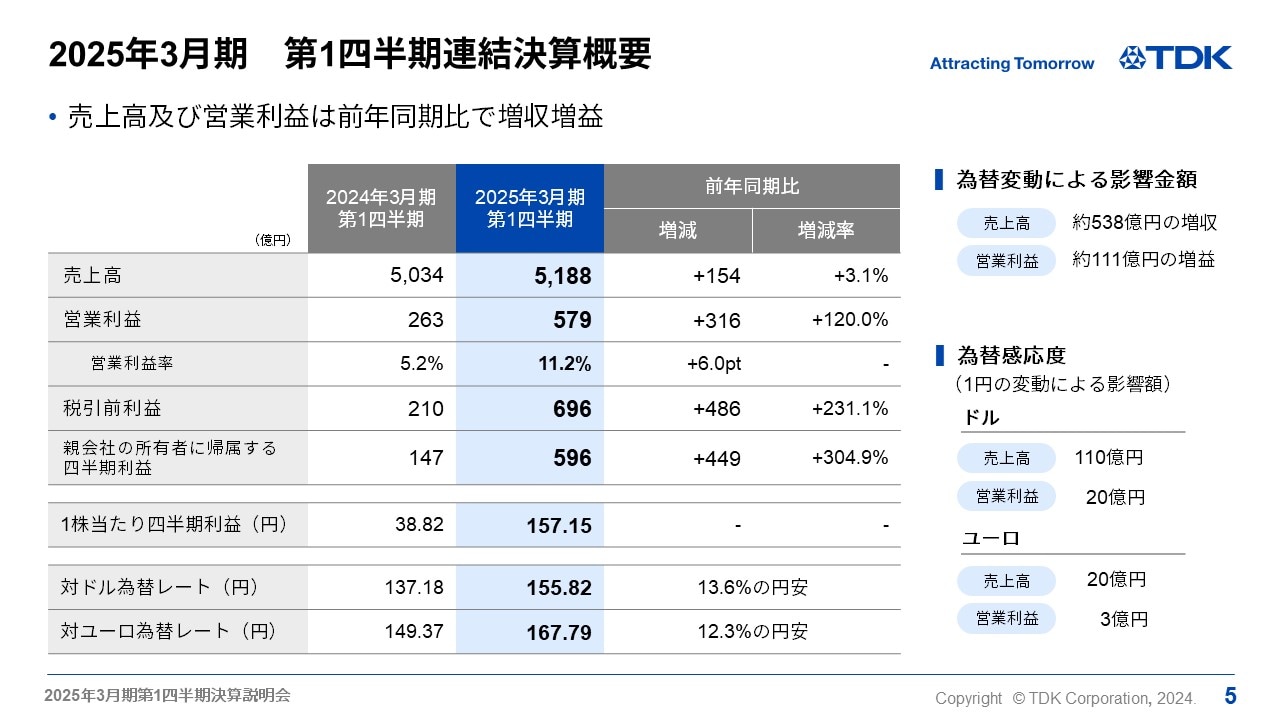

2025年3月期 第1四半期連結決算概要

次に第1四半期の業績概要をご説明します。

対ドル等の為替変動により売上高は約538億円の増収、営業利益は約111億円の増益となりました。この影響を含み、売上高は5,188億円、前年同期比154億円、3.1%の増収、営業利益は579億円、前年同期比316億円、120%の増益、税引前利益は、為替差益約80億円を含み696億円、前年同期比486億円、約3.3倍の増益、親会社の所有者に帰属する四半期利益は596億円、前年同期比約4倍の増益となりました。1株当たり四半期利益は157円15銭となります。為替の感応度については、円とドルの関係においては、前回同様1円の変動で年間約20億円、円とユーロの関係においては前回から減少し約3億円と試算しています。

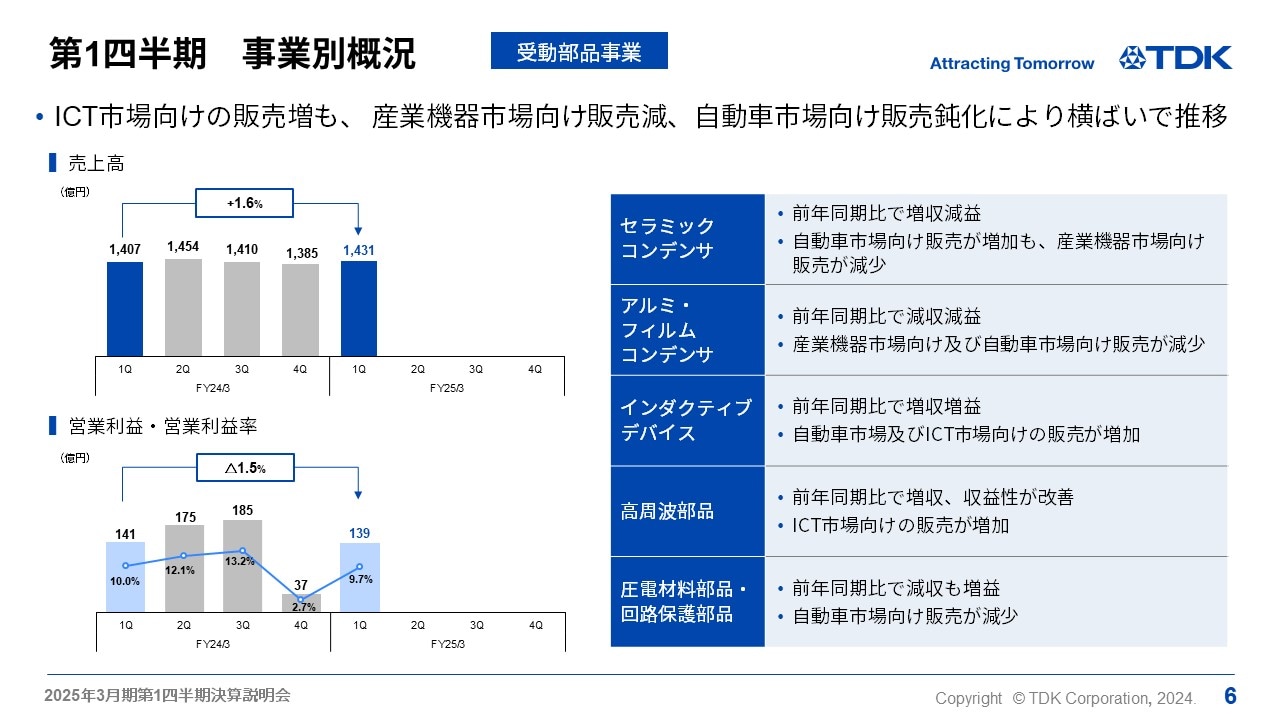

第1四半期 事業別概況 -受動部品事業-

第1四半期のセグメント別の状況についてご説明します。

まず受動部品ですが、スマートフォン等ICT市場向け販売が増加したものの、産業機器市場の需要低迷が継続していることに加え、BEV等自動車市場向け販売が鈍化したことにより、売上高は1,431億円、前年同期比1.6%の微増、営業利益は139億円、前年同期比1.5%の微減となりました。

セラミックコンデンサは、自動車市場向け販売が増加したものの、産業機器市場向け販売が減少に加え、増産対応による固定費増加の影響もあり減益となりました。アルミ・フィルムコンデンサは、産業機器市場や自動車市場向け販売減少により減収減益となりました。インダクティブデバイスは、自動車市場向けおよびICT市場向け販売が増加し増収増益となりました。高周波部品は、ICT市場向け販売増加で増収、収益性が改善しています。圧電材料部品・回路保護部品は、自動車市場向け販売が減少し減収ながら、為替差益もあり増益となりました。

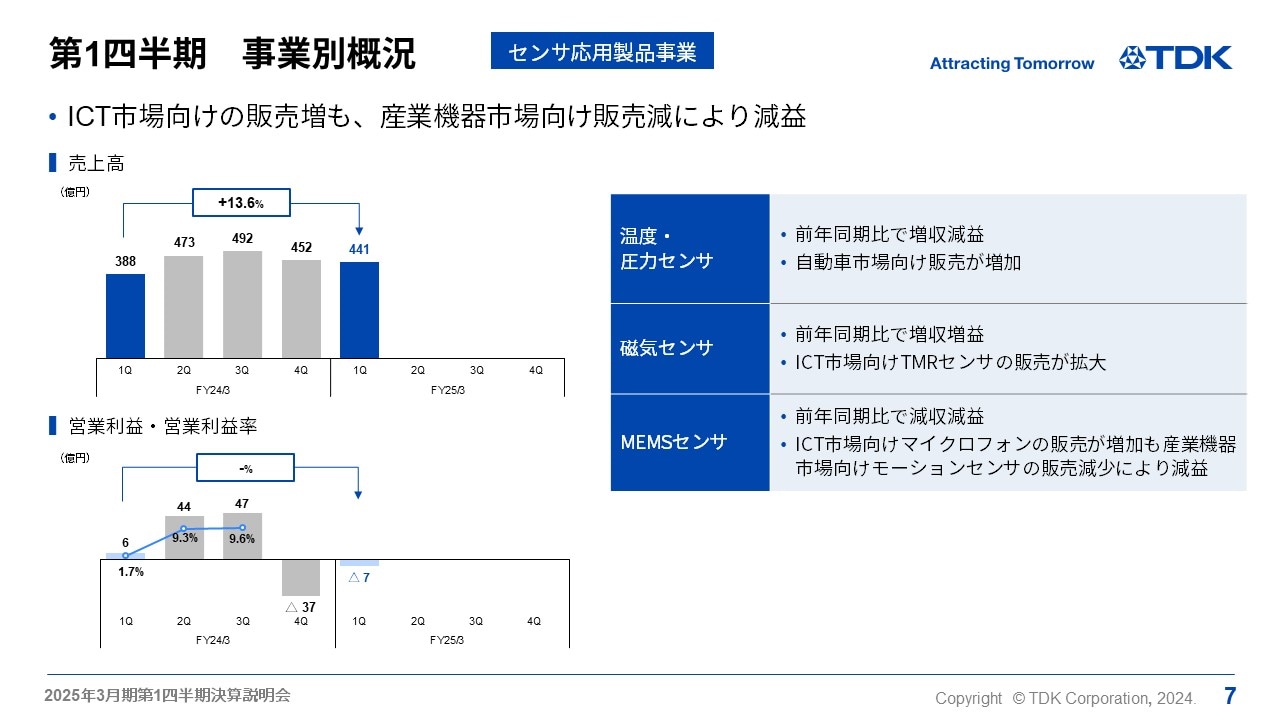

第1四半期 事業別概況 -センサ応用製品事業-

次にセンサ応用製品事業ですが、売上高は441億円、前期比で13.6%増収、営業利益は7億円の赤字となりました。

温度・圧力センサは自動車向け販売が増加し増収ながら、前年資産売却の一時収益を含むため減益、磁気センサはホールセンサおよびTMRセンサともスマートフォン向け販売が拡大し増収増益となりました。 MEMSセンサは、マイクロフォンがICT市場向けで販売増加し収益性が改善している一方、モーションセンサが産業機器向け販売減少によりMEMSセンサ全体では減収減益となりました。

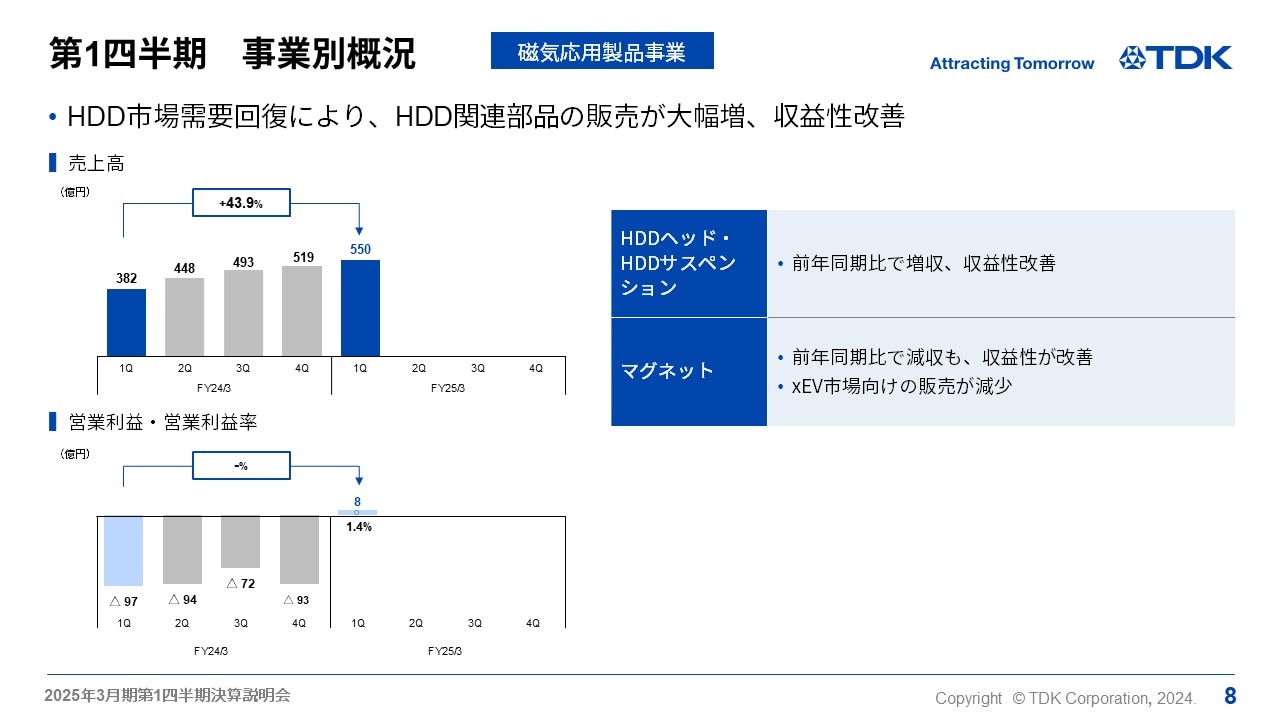

第1四半期 事業別概況 -磁気応用製品事業-

磁気応用製品は、売上高が550億円、前年同期比43.9%の大幅増収となり、営業利益がHDDヘッドの一時収益約23億円を含み、黒字を確保しました。

HDDヘッド・サスペンションにおいては、データセンタ向けニアライン用HDD需要が前年同期比1.5倍の増加となり、HDDヘッド・サスペンション全体では一時収益を除くベースでも黒字に転換しました。ヘッドの販売数量は、前年同期比1.9倍となりましたが、構造改革後損益分岐点数量を若干下回り、一時収益を除くベースでは若干赤字がのこりましたが、サスペンションは損益分岐点数量を上回り黒字転換しました。

マグネットは自動車市場向け販売減少で減収ながら、収益性は改善しています。

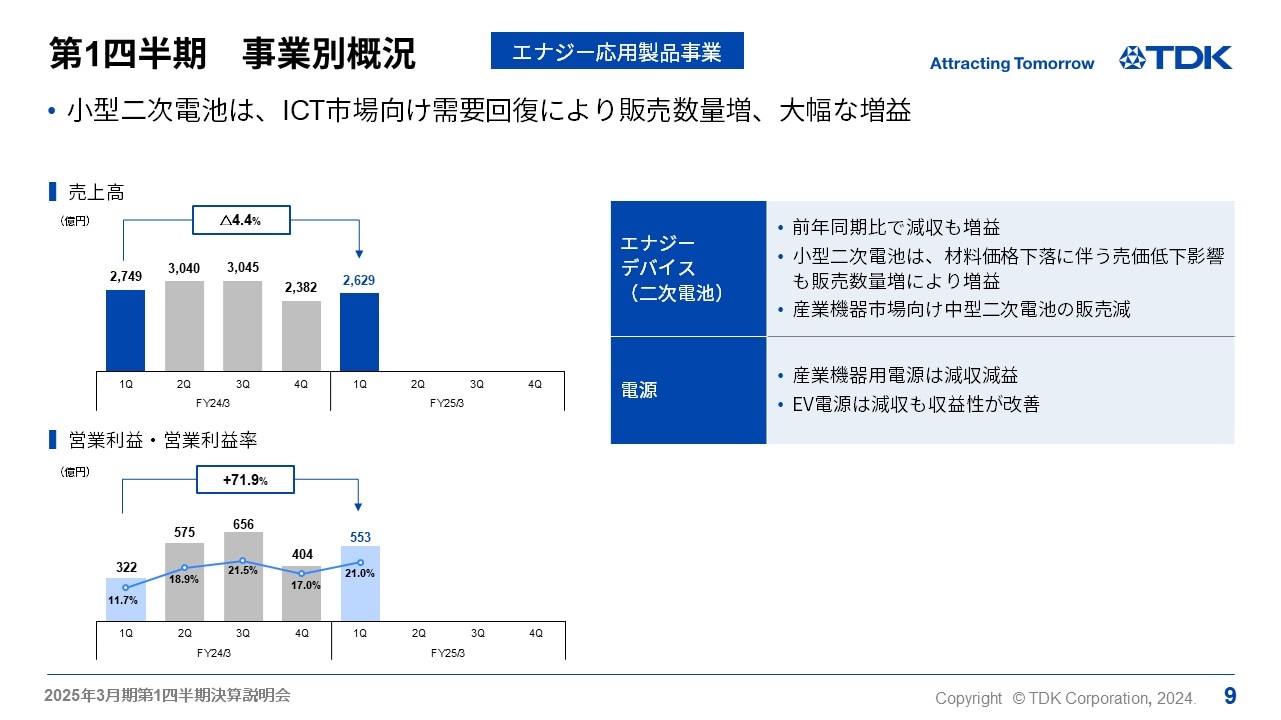

第1四半期 事業別概況 -エナジー応用製品事業-

エナジー応用製品は、売上高が2,629億円、前年同期比4.4%の減収ながら、営業利益が553億円、前年同期比71.9%の増益となりました。

二次電池においては、ICT市場需要の増加でスマートフォン向け等小型電池の販売数量が増加したものの、材料価格下落に伴う売価低下影響や、中型電池におけるJVへの移管が完了し、当社連結の売上が減少したこともあり減収、全体では前年同期比若干の減収となりました。一方、営業利益は数量増加や合理化効果、更に為替差益も含め大幅に増益となりました。

産業機器用電源は産業機器向け需要の回復が見られず減収減益、EV用電源は減収ながら収益性が改善しています。

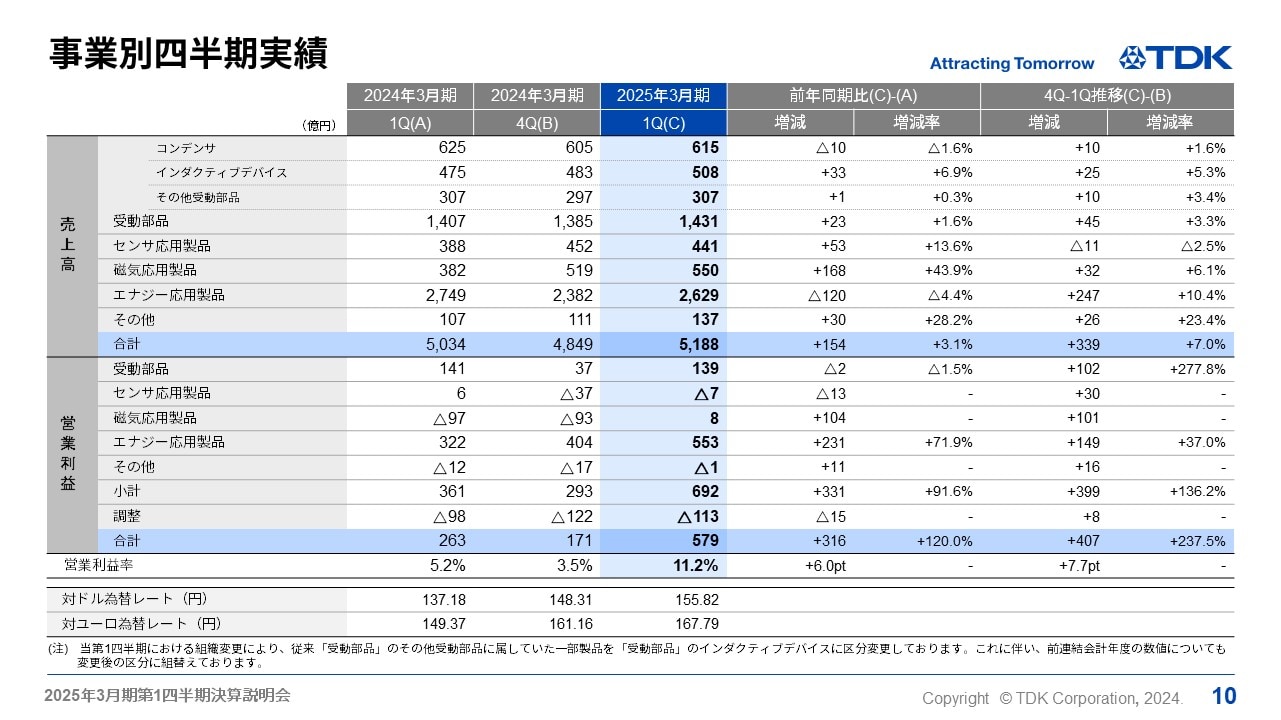

事業別四半期実績

前第4四半期から当第1四半期のセグメント別売上高及び営業利益の増減要因についてご説明します。

まず受動部品セグメントですが、売上高は前第4四半期から45億円、3.3%の増収、営業利益は前第4四半期の一時費用70億円を除き30%の増益となりました。セラミックコンデンサは、主にBEV需要減少もあり減収、数量減少に加え増産対応費用の増加もあり減益となりました。アルミ・フィルムコンデンサは自動車向け販売減少ながら、主に太陽光等の産業機器市場の需要が増加し増収増益となりました。インダクティブデバイスは、全市場向けで販売が増加し増収増益となっています。高周波部品および圧電・回路保護部品は売上、利益ともほぼ横ばいで推移しています。

センサ応用製品セグメントは、売上高が11億円の減収、営業利益が前第4四半期の一時費用33億円を除き若干の減益となりました。温度・圧力センサは、自動車向け販売が減少し実質減収減益となりました。磁気センサは、自動車向け販売が減少したもののスマートフォン向け販売が増加し若干増収ながら、増産対応の固定費も増加し利益は横ばいとなりました。MEMSセンサは、ICT市場向けマイクロフォンの販売は増加も、モーションセンサがドローンや自動車市場向け販売で減少し減収ながら、マイクロフォンの収益性改善により赤字が縮小しました。

磁気応用製品セグメントは、売上高が32億円、6.1%の増収、営業利益が前第4四半期の一時費用47億円及び当第1四半期の一時収益23億円を除き大幅増益となりました。売上はニアライン用 HDDの総需要回復によりHDDヘッドの販売数量が約9%、ニアライン用HDDヘッドは約26%増加、サスペンションの販売数量は約2%増加しヘッド全体で増収、当第1四半期の一時収益を除くベースでも黒字転換しました。マグネットについては減収ながら赤字縮小となっています。

エナジー応用製品セグメントは、売上高が247億円の増収、営業利益が第4四半期の一時費用20億円を除き129億円の増益となりました。二次電池において、小型電池のICT向け販売が需要増加に加え、顧客の新製品立上げ時におけるスポット受注増加もあり、販売数量が増加しました。中型電池は、電動二輪車向け販売が増加し増収増益となりました。産業機器用電源は減収減益、EV用電源は増収で赤字が縮小しています。

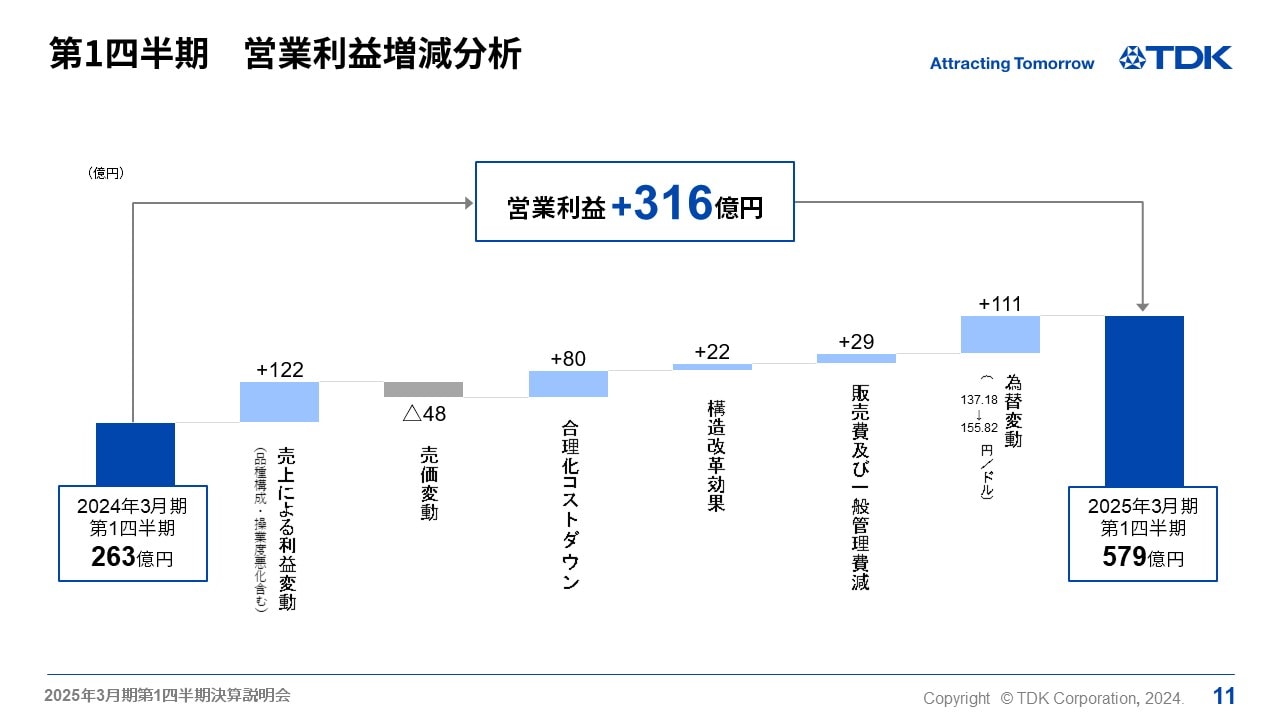

第1四半期 営業利益増減分析

当第1四半期の営業利益316億円増益の増減分析についてご説明します。受動部品やセンサで販売数量減少ながら、二次電池が販売数量増加に加え、HDDヘッド・サスペンションの販売数量増加により、売上増減による利益は122億円の増益となりました。合理化コストダウンと構造改革効果102億円により、売価変動による減益48億円を吸収しています。

販管費については、HDDヘッドにおける一時収益約23億円を含み29億円の費用減少、円安為替影響111億円の増益もあり全体で316億円の増益となりました。

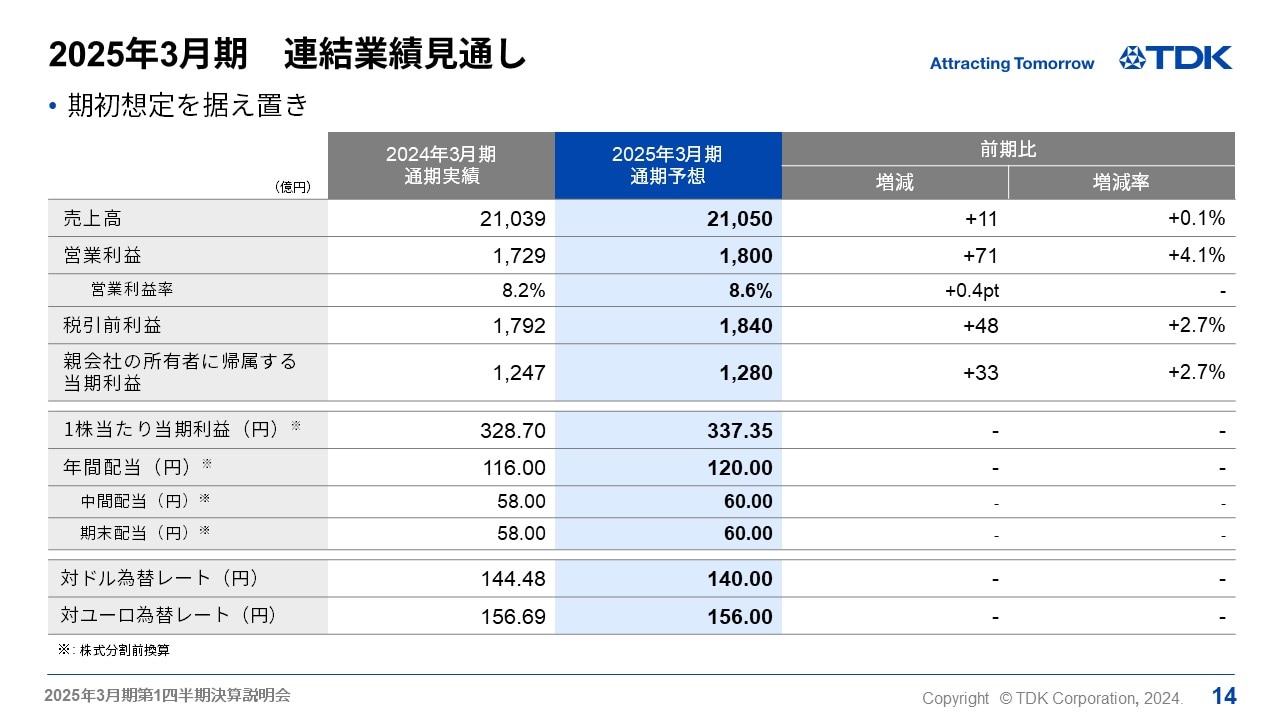

2025年3月期 通期業績の見通し

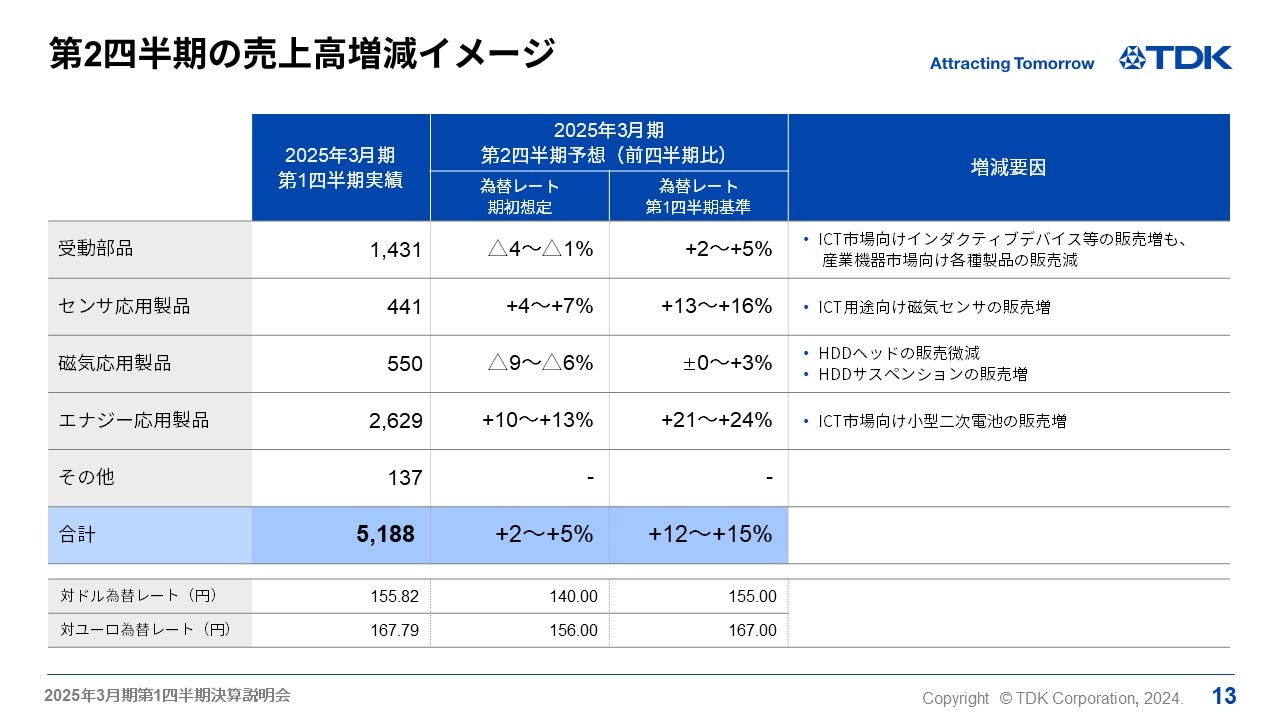

第2四半期の売上高増減イメージ

第2四半期のセグメント別売上高増減イメージについてご説明します。第2四半期については、業績見通し前提の為替レートを期初想定の対ドル140円から変更しませんが、比較しやすいように為替変動を除いた増減でご説明します。

受動部品は、産業機器市場向け販売は引き続き低調に推移するなか、自動車市場向け販売は微増、ICT市場向けはインダクティブデバイスの販売が増加し、全体で+2%~+5%の増加を見込んでいます。

センサ応用製品は、温度・圧力センサの自動車向け販売が増加、磁気センサのスマートフォン向け販売が季節性で大きく増加、MEMSセンサもマイクロフォンの販売が増加となり、全体で+13%~+16%の増加を見込んでいます。

磁気応用製品は、HDD生産台数が約5%、ニアライン用HDD生産台数が約8%増加するとみており、HDDヘッド・サスペンションは堅調に推移、マグネットの販売も増加し、全体で±0%~+3%の増加を見込んでいます。

エナジー応用製品は、二次電池がスマートフォン市場向けに小型電池の販売が季節性もあり大きく増加、中型電池もESS向けが増加、産業用電源は需要低迷が継続し減収、EV用電源は自動車市場向け販売が増加し、全体では+21%~+24%の増加を見込んでいます。

2025年3月期 連結業績見通し

2025年3月期の通期業績見通しについてご説明します。

第1四半期実績及び第2四半期見込みは、期初見通し水準を上回り推移するとみていますが、下期以降の主要市場における需要状況を見極める必要があると考えており、現時点において通期見通しは期初発表を据え置きます。

第2四半期以降の前提となる為替レートも、期初前提から変更なく対ドルで140円、対ユーロで156円とみています。

以上、私からの説明となります。ありがとうございました。