[ 2022年3月期 第3四半期 決算説明会 ]2022年3月期 第3四半期連結業績概要

2022年3月期 通期見通しについて

専務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2022年3月期第3四半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

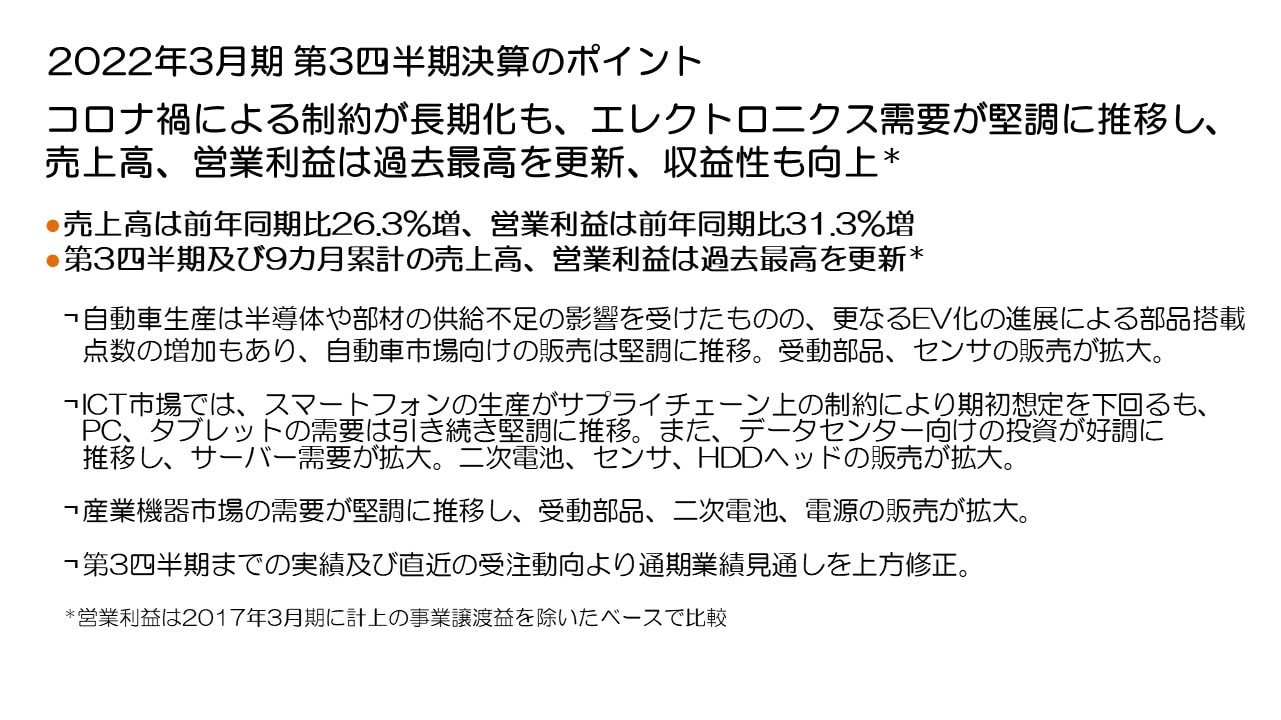

2022年3月期 第3四半期決算のポイント

まず決算のポイントですが、コロナ禍において上半期から引き続き社会経済活動の正常化が各国で進む中、部材調達におけるサプライチェーン上の制約は長期化しており、自動車やスマートフォン等の生産台数が伸び悩みました。しかし、エレクトロニクス需要が引き続き堅調に推移した結果、全セグメントで売上が拡大し、受動部品の収益拡大やセンサのさらなる収益改善で、よりバランスの良い収益構造となり収益性も向上しました。

売上高は前年同期比26.3%の増収、営業利益は前年同期比31.3%の増益となりました。第3四半期および9か月累計の売上高、営業利益は過去最高を更新しました。

自動車市場では、半導体等の部材供給不足の影響により自動車の生産台数が前年同期を下回ったものの、EV化の進展やADAS等電装化の加速によって部品搭載点数の増加傾向が継続しており、自動車市場向け販売は引き続き堅調に推移し、受動部品やセンサの販売が拡大しました。

ICT市場においても、半導体等の部材供給不足の継続によりスマートフォンの生産が期初想定水準を下回り前年同期比でも減少しましたが、スマートフォン向け製品の採用が拡大し、売上が拡大しました。さらに、PCやタブレットの需要は引き続き堅調に推移、データセンター向け投資も引き続き好調に推移し、サーバー需要が拡大しました。この結果、二次電池、センサ、HDDヘッドの販売が拡大しました。

産業機器市場でも、企業の設備投資が堅調に推移したことで半導体等製造設備向けや再生可能エネルギー関連向け等の販売が増加し、受動部品や産業機器用電源の売上が拡大したことに加え、二次電池においては家庭用蓄電システム向け等の中型電池の売上を伸ばしました。

このような需要環境のもと、第3四半期までの9か月累計業績の実績は想定水準を大きく上回りました。また直近第4四半期の受注動向も見据えて、通期業績見通しを前回2021年11月に続き再度上方修正します。内容については最後にご説明します。

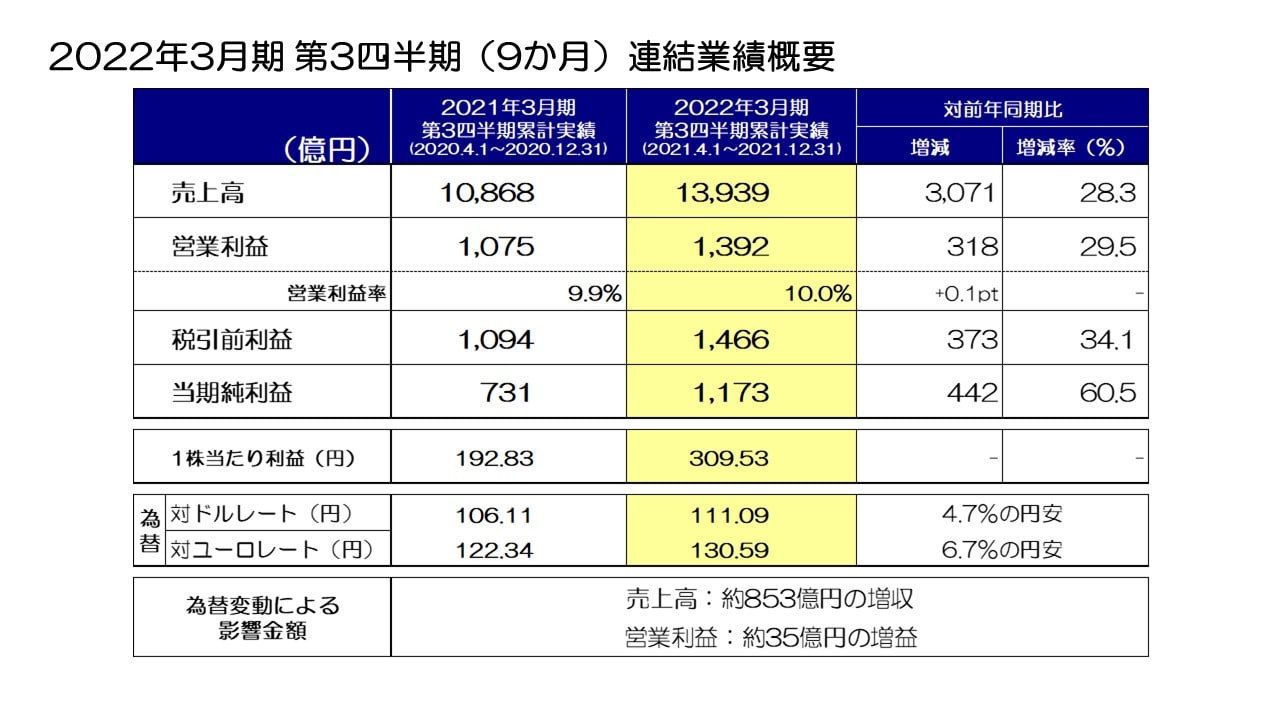

2022年3月期 第3四半期(9か月)連結業績概要

次に業績概要をご説明します。まず9か月累計の実績ですが、対ドル等の為替変動により、売上高において約853億円の増収、営業利益において約35億円の増益影響がありました。それらを含み、売上高は1兆3,939億円、前年同期比3,071億円、28.3%の増収、営業利益は1,392億円、前年同期比318億円、29.5%の増益、税引前利益は1,466億円、当期純利益は1,173億円となり、全ての項目で過去最高を更新しました。1株当たり利益は309円53銭となりました。

為替の感応度は、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

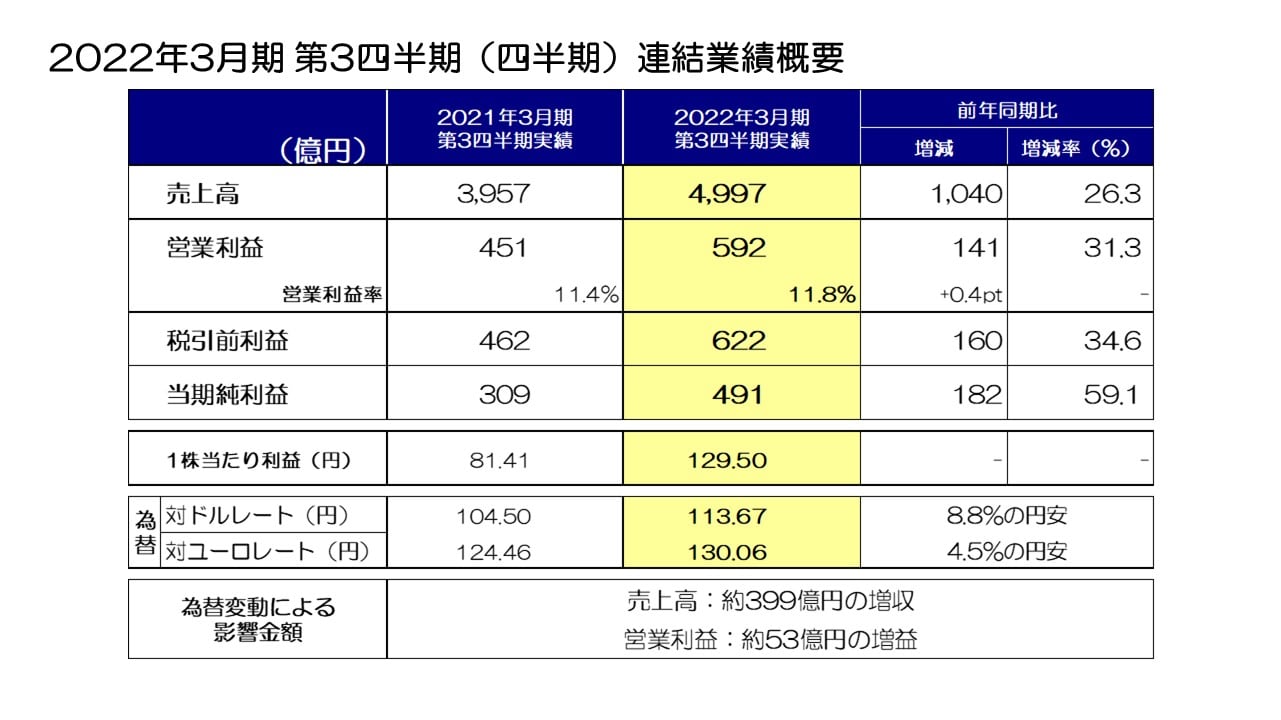

2022年3月期 第3四半期(四半期)連結業績概要

次に第3四半期の実績ですが、対ドル等の為替変動により、売上高において約399億円の増収、営業利益において約53億円の増益影響がありました。それらを含み、売上高は4,997億円、前年同期比1,040億円、26.3%の増収、営業利益は592億円、前年同期比141億円、31.3%の増益、税引前利益は622億円、当期純利益は491億円となり、9か月累計実績と同様に四半期ベースでも全ての項目で過去最高を更新しました。1株当たり利益は129円50銭となりました。

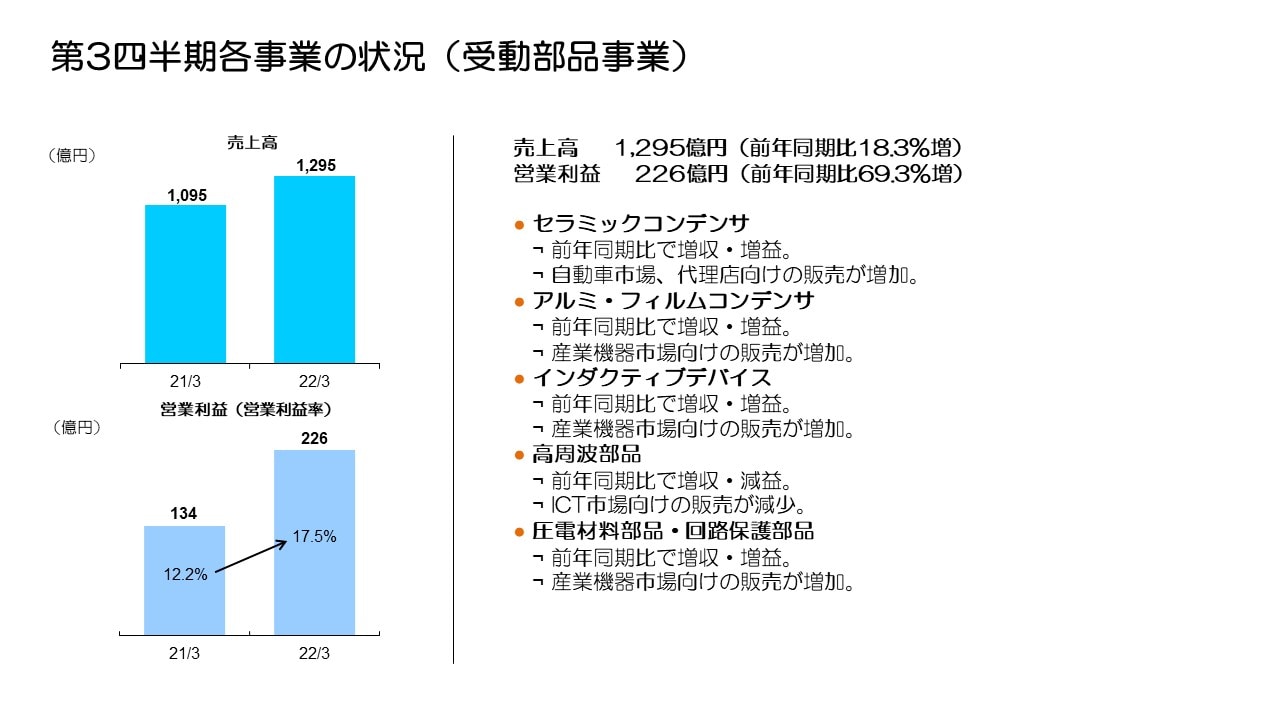

第3四半期各事業の状況(受動部品事業)

続いて、第3四半期のセグメント別の状況についてご説明します。

受動部品セグメントの売上高は1,295億円、前年同期比18.3%の増収となりました。自動車市場向けの需要は部品搭載点数の増加によって引き続き好調に推移、産業機器市場向けも再生可能エネルギー関連向けや生産設備向け需要が好調に推移しました。ICT市場向けの需要は、スマートフォン向けが減少した一方、基地局向けやウェアラブル向けが堅調に推移した結果、全ての市場および事業で増収となりました。営業利益は226億円、前年同期比69.3%の増益、営業利益率も17.5%となり、収益性も大きく向上しました。

事業別では、高周波部品を除く事業で増益となり、特にコンデンサおよびインダクティブデバイスの収益性向上が全体収益の拡大に寄与しました。高周波部品は新製品開発費用の先行等により、若干減益となりました。

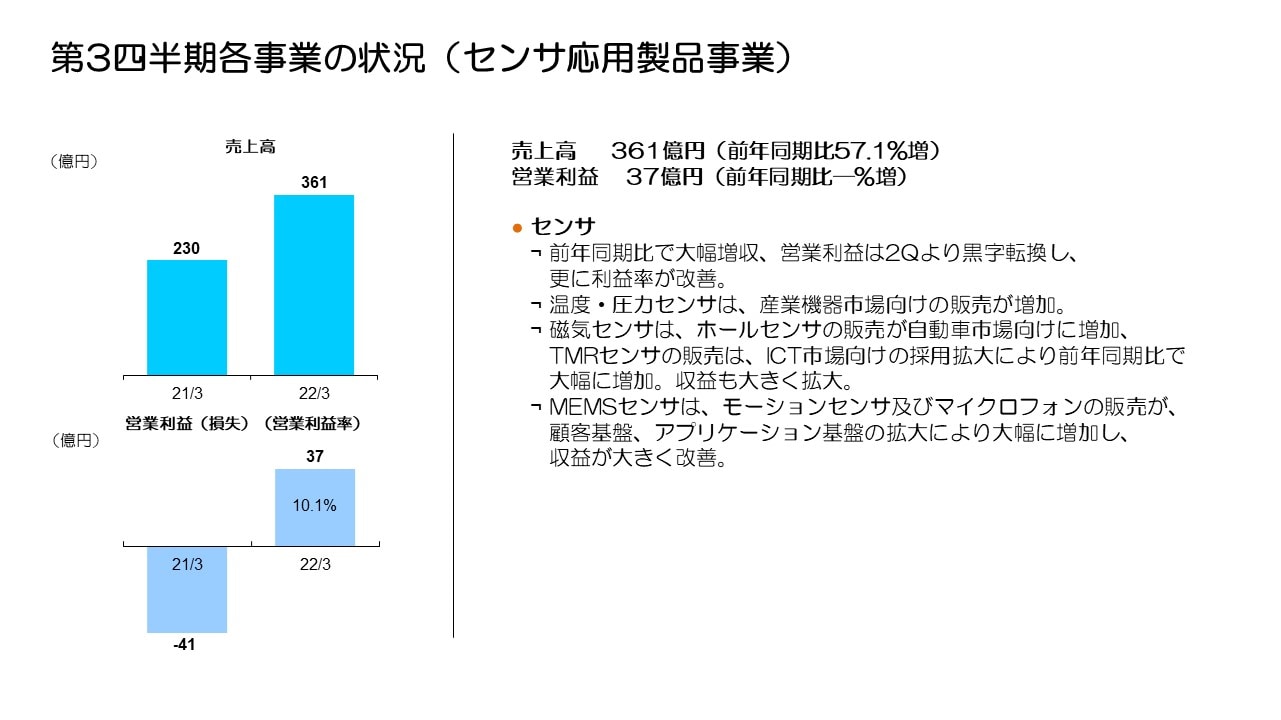

第3四半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントは、前期第3四半期から四半期ベースで過去最高の売上が継続しており、この第3四半期の売上高も過去最高の361億円、前年同期比57.1%の増収、営業利益は増収効果や製品構成の好転等により37億円の黒字、第2四半期からさらに収益性も向上し、営業利益率は10%を上回る水準になりました。その結果、9か月累計でも黒字を確保することができました。

温度・圧力センサは、産業機器向けや生活家電向け需要が堅調に推移し増収となりました。磁気センサにおいては、自動車市場向けでホールセンサの売上が増加し収益が大きく改善しました。TMRセンサは、ICT市場向け需要の増加に加え、製品の新規採用拡大により大幅な増収・増益となりました。MEMSセンサにおいては、顧客基盤の拡大やアプリケーション基盤拡大の成果が着実に実績に表れてきており、モーションセンサ、MEMSマイクロフォンの販売が大幅に増加、収益改善も進み赤字が大きく縮小しました。

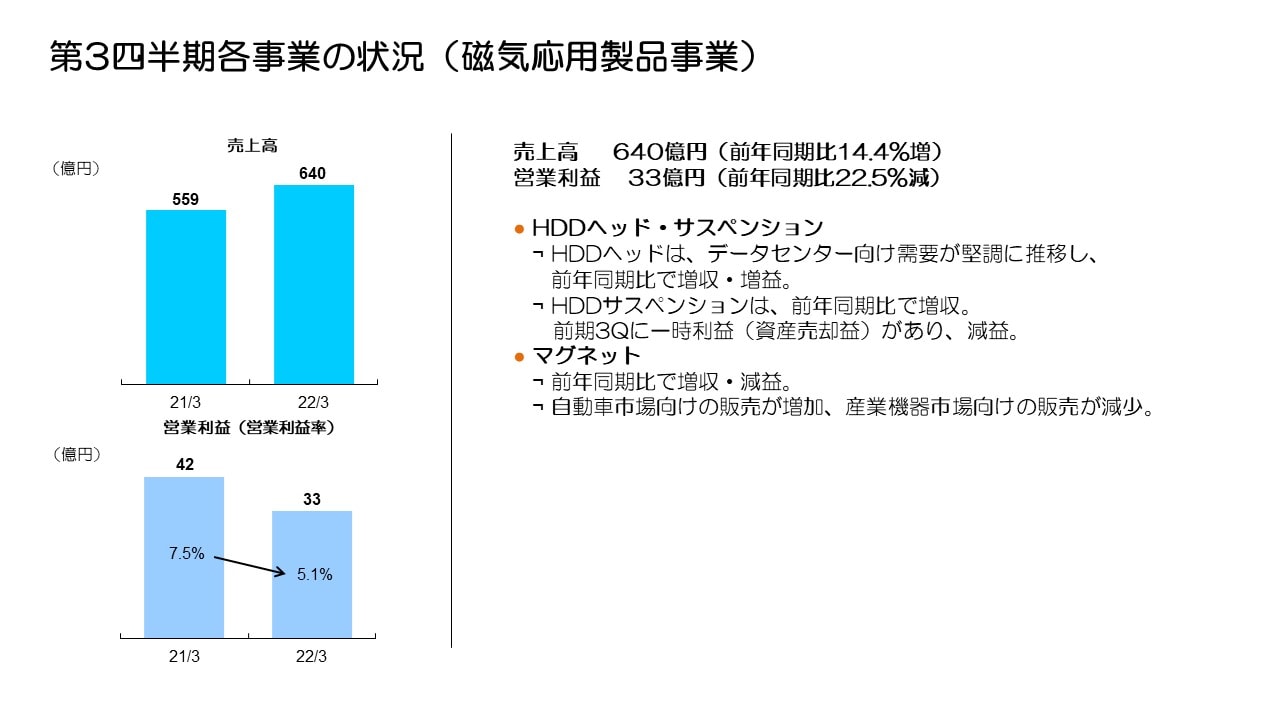

第3四半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントの売上高は640億円、前年同期比14.4%増収、営業利益は33億円と前年同期から22.5%の減益となりましたが、前期第3四半期にサスペンション事業における資産売却益約24億円が計上されており、実質的には増益を確保しました。

HDDヘッドにおいては、データセンター向けのサーバー需要が堅調に推移し、ニアライン用HDDヘッドの販売数量が前年同期比で1.8倍の増加、HDDヘッド全体でも28%の数量増加となり、増収となりました。

HDDサスペンションにおいても、主要顧客のデータセンター向けニアライン用HDDが引き続き好調に推移し増収・増益となりました。

マグネットは、自動車市場向け販売が堅調に推移し増収となりましたが、原材料値上がりの影響により赤字が若干増加しました。

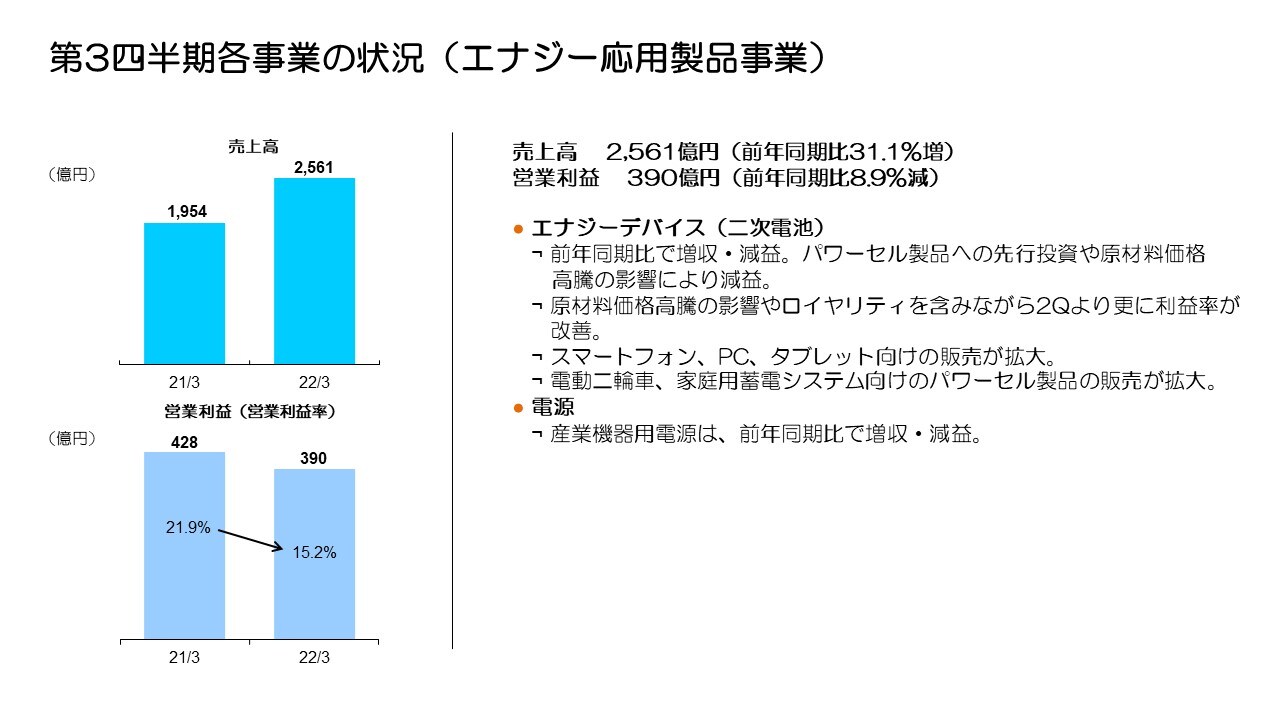

第3四半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントの売上高は2,561億円、営業利益は390億円となり、前年同期比31.1%の増収、8.9%の減益となりました。

二次電池においては、為替変動影響や材料価格高騰影響の価格転嫁による売上増加を除くと、スマートフォン生産台数が前年同期比で約11%減少したことによりスマートフォン向け売上が減少した一方、電動二輪車向けや家庭用蓄電システム向け等パワーセル製品の売上が順調に拡大し、全体では前年同期からほぼ横ばいとなりました。実質売上が増加しない中、コスト改善や固定費効率化を進め第2四半期から収益性が向上しました。しかし、この第3四半期より原材料価格が再度急激に高騰し減益影響が残留したことや、約51億円のロイヤリティ費用の計上等により、前年同期比では若干の減益となりました。産業機器用電源は半導体製造装置等の産業機器向け需要が堅調に推移し増収となりましたが、調達部品の価格上昇やコロナ禍による海外製造拠点のロックダウン影響等により若干減益となりました。

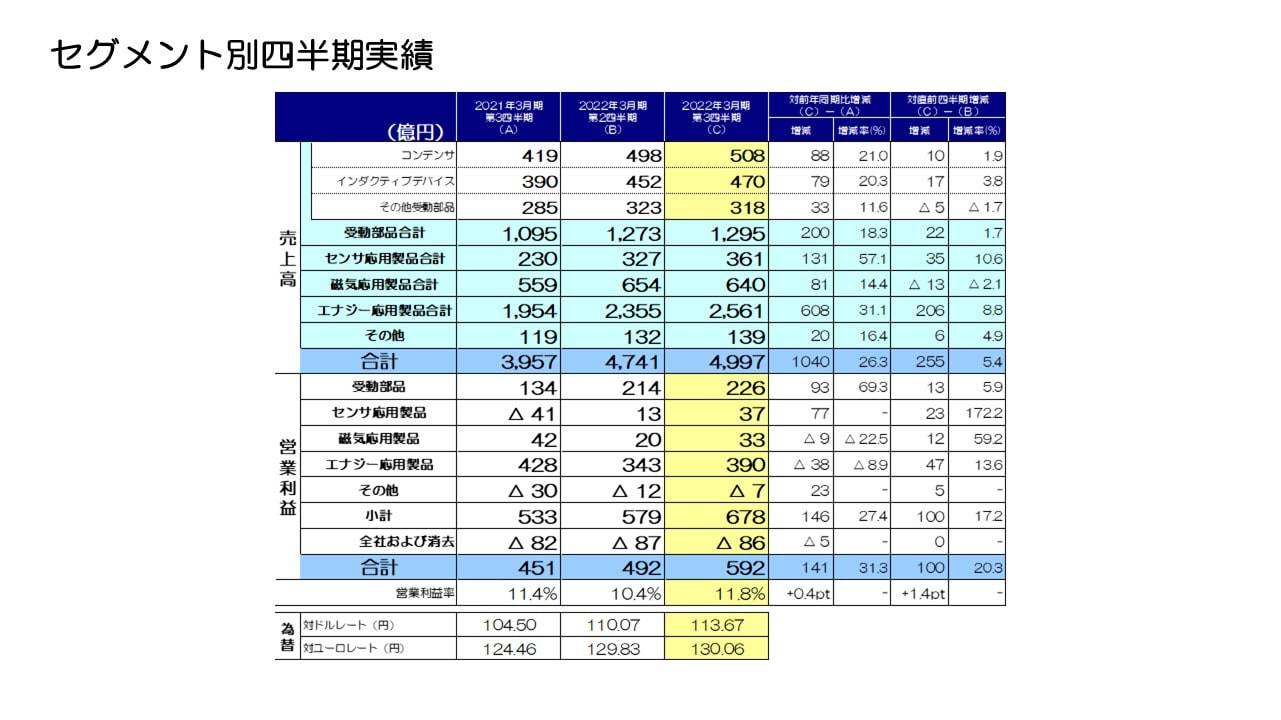

セグメント別四半期実績

続いて、第2四半期から第3四半期のセグメント別売上および営業利益の増減要因についてご説明します。

まず受動部品セグメントの売上は第2四半期から22億円、1.7%の増収、営業利益は13億円、5.9%の増益となりました。売上は、自動車市場向け販売が好調に推移し若干増加、産業機器市場向けは再生可能エネルギー関連向けや製造設備向けの販売が増加した一方、ICT市場向けはスマートフォン向け販売が減少し、高周波部品を除く事業で増収となりました。営業利益はコンデンサ、インダクティブデバイスの増益が全体増益に寄与しました。

センサ応用製品セグメントの売上は35億円、10.6%増収、営業利益は23億円の増益となり、第2四半期からさらに利益改善が進みました。温度・圧力センサの売上はシーズナリティ等により第2四半期から若干減少、磁気センサにおいてホールセンサは自動車向けの販売が堅調に推移、TMRセンサはスマートフォン大手得意先向け新製品販売数量が第2四半期からさらに大きく増加、MEMSセンサにおいても、モーションセンサが得意先やアプリケーション拡大により順調に売上を伸ばしました。営業利益はTMRセンサが収益を大きく拡大、モーションセンサは顧客ミックスや製品ミックスの好転により収益性がさらに改善し、全体の黒字拡大に大きく貢献しました。

磁気応用製品セグメントの売上は13億円、2.1%減収、営業利益は第2四半期における一時発生費用約40億円を除き27億円の減益となりました。売上はHDDヘッドの販売数量が主にPC向けで約8%減少、HDD組立販売数量も約15%減少し減収、一方HDDサスペンションはニアラインHDD向け売上増加で増収となりました。マグネットは自動車向け需要が堅調となり増収となりました。営業利益はHDDヘッドが数量減少やPC向け製品の売価ダウン等により大きく減益、HDDサスペンションは増収および高付加価値品による製品ミックス好転で収益改善、マグネットは原材料値上り影響が残留し赤字が増加しました。

エナジー応用製品セグメントの売上は206億円、8.8%の増収、営業利益は47億円、13.6%の増益となりました。二次電池はスマートフォン生産台数の増加によるスマートフォン向け売上増加やパワーセル製品の売上増加等により、為替影響や材料単価アップの売価転嫁による売上増加影響を除いても増収、産業機器用電源は若干の増収となりました。営業利益は二次電池において材料価格が第2四半期からさらに高騰しその影響が残留したものの、コスト改善や固定費効率化を進め、直前の第2四半期対比で増益を確保し収益性も向上しました。産業機器用電源は増収により増益となりました。

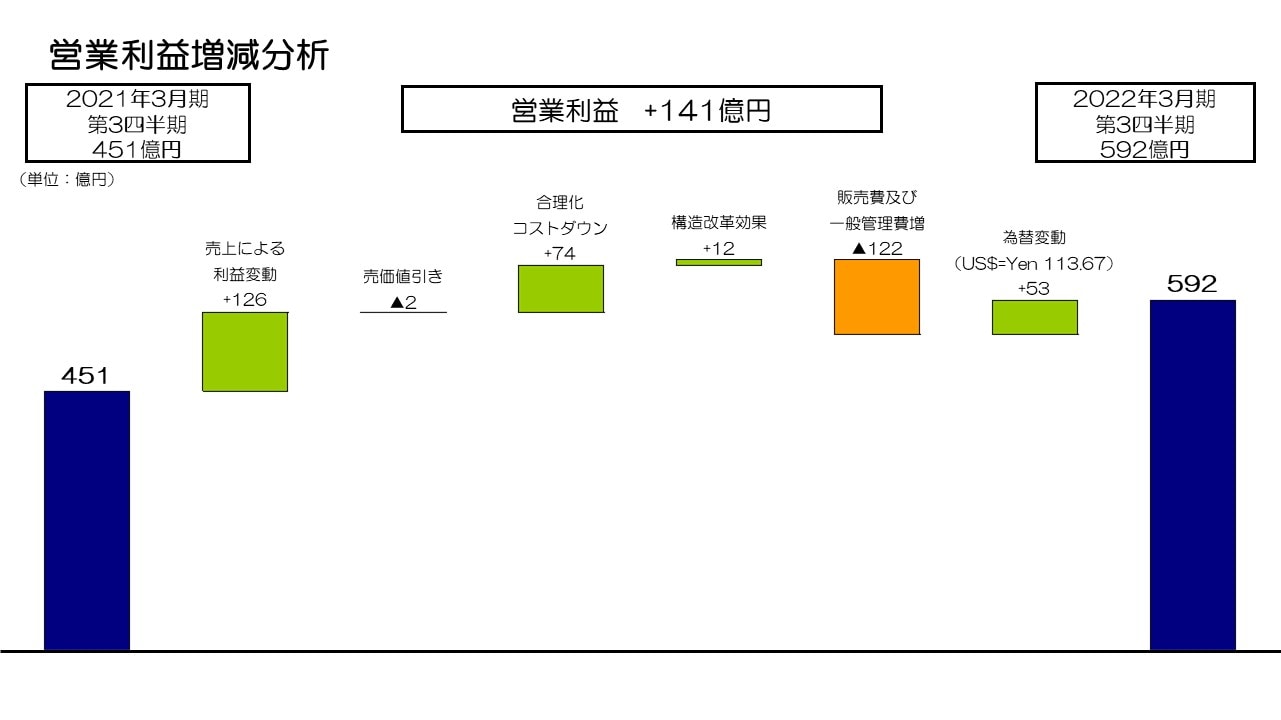

営業利益増減分析

続いて、営業利益141億円増益の増減分析です。材料価格高騰の影響があったものの、受動部品の増収による収益拡大、センサの黒字化による収益増加、またHDDヘッドの収益回復等により、売上による利益変動が126億円の増益効果となりました。売価値引き影響は軽微にとどまった一方、合理化コストダウンおよび前期第4四半期に実施した構造改革による効果が86億円となり収益性を底上げしました。販売費及び一般管理費は122億円増加しましたが、主な要因は前期第3四半期に計上されたサスペンション事業の資産売却益約24億円、二次電池に係るロイヤリティ費用約51億円の増加、コロナ禍による世界的な物流費用の増加の影響です。対円安為替影響で53億円の増益となり、トータルで141億円の増益となりました。

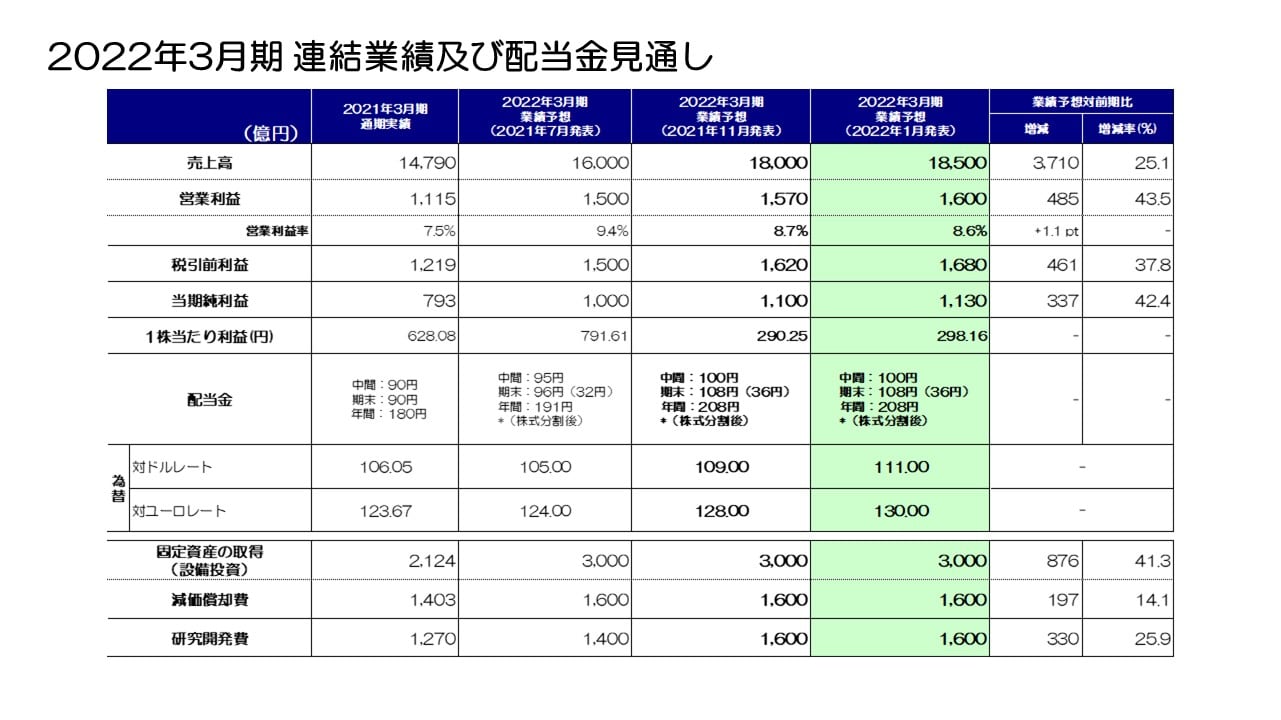

2022年3月期 連結業績及び配当金見通し

最後に通期の連結業績見通しについてご説明します。

冒頭でご説明した通り、第3四半期までの累計実績および直近の第4四半期の受注状況を踏まえ前回2021年11月発表の見通しを上方修正し、通期売上高を1兆8,500億円、営業利益1,600億円、税引前利益1,680億円、当期純利益1,130億円とします。

売上高については、自動車市場や産業機器市場向け需要が受動部品を中心に引き続き好調に推移、また二次電池においてスマートフォン向け需要が前回想定よりも増加する前提で見通しを見直しています。営業利益については売上増加に伴う増益を見込む一方、拠点の最適化や資産効率向上に向けた資産処分等の一時費用約90億円を第4四半期に見込んでいます。また、税金関連の一時費用が約170億円発生するリスクを第4四半期に見込んでいます。期末配当金、設備投資、減価償却費、研究開発費については前回発表値から修正ありません。

私からの説明は以上です。どうもありがとうございました。