[ 2022年3月期 第2四半期 決算説明会 ]2022年3月期 通期見通しについて

代表取締役社長 石黒 成直

石黒でございます。私から2022年3月期通期見通しについてご説明します。

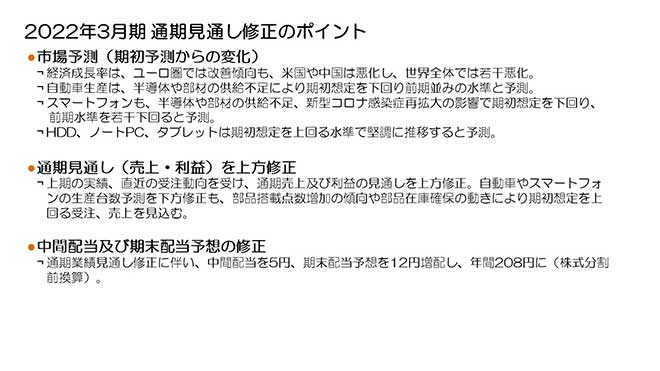

2022年3月期 通期見通し修正のポイント

まず通期見通しを立てる上でのポイントです。

まず自動車は、最終的な顧客の需要はともかく、半導体やその他の部材の供給が潤沢ではないことを背景に十分な生産ができない状況にあります。従って自動車の生産台数は残念ながら前期と同等レベルと見ています。スマートフォンは、同様に部材の供給問題や、市場拡大が期待されたインド、東南アジア市場において新型コロナの感染が拡大したことが影響し、世界全体では当初の想定をやや下回る需要になると見ています。

HDDについては、データセンターの需要が引き続き拡大し堅調に推移すると期待しています。また、ノートPCやタブレットについても、通期では期初に想定していたレベルを上回ると見ています。

電子部品の需要に関しては、自動車やスマートフォンの生産台数が伸び悩む中においても、xEVや先進運転システムを搭載した車種の需要が拡大していること、産業機器や医療機器等エレクトロニクスを利用する市場のすそ野が広がっていること、昨今多少の足踏み感はあるものの5G通信施設や関連デバイスが段階的に拡大していることなどを背景に、当面は堅調な市況が期待できると見ています。

こうした市場背景と、現在までの各事業の拡大施策推進状況を総合的に判断し、今回、通期の業績見通しを売上・利益とも上方修正することにしました。これに伴い、中間配当と期末配当予想も上方修正し、中間配当は5円増配の100円、期末配当予想は株式分割前換算で12円増配の108円、年間で208円とします。

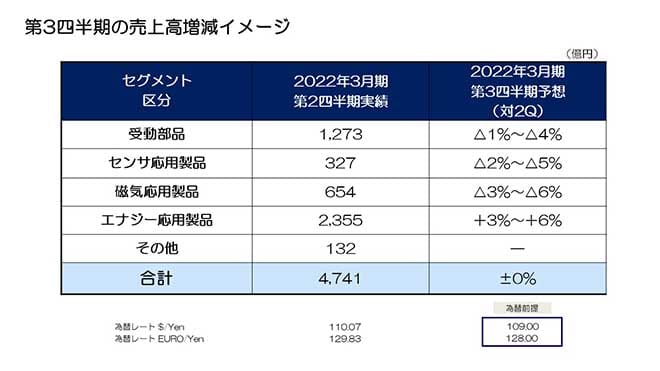

第3四半期の売上高増減イメージ

次に、第3四半期のセグメントごとの売上高増減見通しについてご説明します。セグメントごとにプラスマイナスはあるものの、全体としては第2四半期とほぼ同等レベルの売上を期待しています。

受動部品セグメントは、引き続き安定した需要を想定しています。今回の見通しの前提としては、シーズナリティも含めて若干のマイナスを前提としていますが、この四半期まではほぼフラットと見てもよいのではないかと感じています。市場の在庫については、今までに比べればパイプラインに多めの在庫が充填されているとは認識していますが、VMI倉庫等のモノの流れを見ると、「過剰」というレベルではないと推測しています。

センサ応用製品セグメントは、シーズナリティや個別の顧客の影響をより大きく受けると考えており、2~5%のマイナスを想定しています。

磁気応用製品セグメントは、データセンター需要が堅調であり、若干の変動要素はあるものの、大きなマイナスはないと見ています。

エナジー応用製品セグメントは、中国スマートフォン市場向けの二次電池の販売が第2四半期と比べてやや回復することを想定し、若干のプラスを見込んでいます。電源は引き続き高い需要レベルを想定しています。

2022年3月期 連結業績及び配当金見通し

最後に2022年3月期通期の連結業績の見通しについてご説明します。

売上高18,000億円、営業利益1,570億円、税引前利益1,620億円、当期純利益1,100億円に上方修正します。前期通期から売上で21.7%、営業利益で40.8%、純利益で38.6%のそれぞれ増加を見込んでいます。

為替レートの前提は、対ドルで109円、対ユーロで128円としており、ご説明した売上高の上方修正には、期初と比べての円安見通しによる円換算売上の増加や、昨今の原材料費高騰に伴う販売価格の値上げによる増加分を含みます。

なお、研究開発費を200億円増額修正しますが、先ほど山西から説明しました通り二次電池のロイヤリティ費用分を加味したものであり、新たに業績に影響するものではありません。

私からの説明は以上です。ありがとうございました。