[ 2022年3月期 第2四半期 決算説明会 ]2022年3月期 上半期連結業績概要

専務執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2022年3月期上半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは私から連結業績概要についてご説明します。

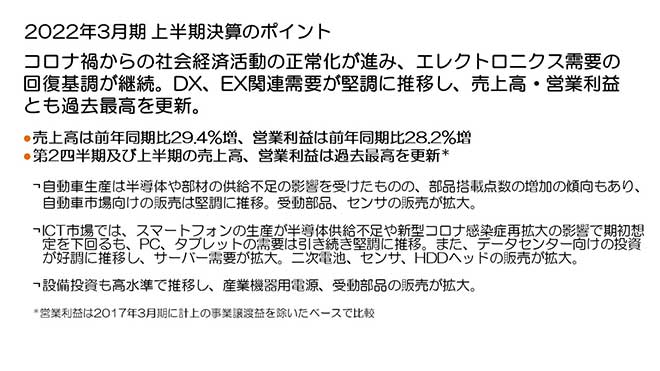

2022年3月期 上半期決算のポイント

まず決算のポイントですが、前期第2四半期以降各国の社会経済活動や生産活動が徐々に再開され、その後新型コロナウイルス感染症のワクチン接種の進展に伴い先進国を中心に社会経済活動の正常化が進みました。生産活動も回復傾向が続き、エレクトロニクス需要の回復基調が継続しました。特にDX(デジタルトランスフォーメーション)やEX(エネルギートランスフォーメーション)関連の需要が堅調に推移したことにより、売上高は前年同期比29.4%の増収、営業利益は前年同期比28.2%の増益となり、第2四半期および上半期の売上高、営業利益は過去最高を更新しました。

自動車市場では、半導体や部材供給不足の影響により生産台数は感染拡大前の水準まで回復しなかったものの、xEV等電装化の加速によって部品搭載点数の増加傾向が強まっており、自動車市場向け販売は引き続き堅調に推移し、受動部品やセンサの販売が拡大しました。

ICT市場においても半導体や部材供給の不足、アジア地域の一部の国での感染再拡大の影響により、スマートフォンの生産が前期と同水準にとどまり期初想定を下回りました。その結果スマートフォン向け販売は期初想定水準を下回ったものの、PCやタブレットの需要は引き続き堅調に推移しました。また、データセンター向け投資が好調に推移しサーバー需要も拡大し、二次電池、センサ、およびHDDヘッドの販売が拡大しました。

産業機器市場でも、生産活動の回復に伴い企業の設備投資が高水準で推移し、産業機器用電源や受動部品の販売が拡大しました。

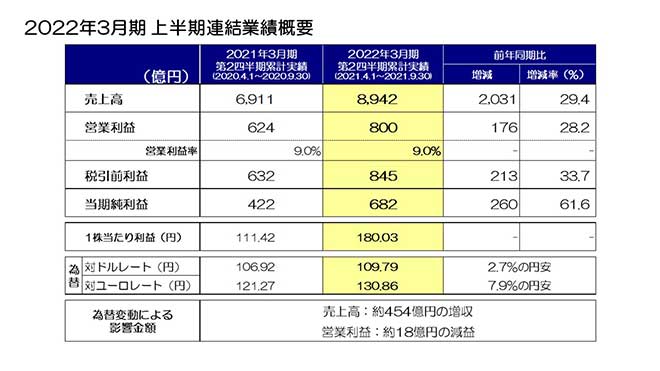

2022年3月期 上半期連結業績概要

次に業績概要ですが、対ドル等の為替変動により、売上高において約454億円の増収、営業利益において約18億円の減益影響がありました。それらを含み、売上高は8,942億円、前年同期比2,031億円、29.4%の増収、営業利益は800億円、前年同期比176億円、28.2%の増益、税引前利益は845億円、当期純利益は682億円となり、全ての項目で過去最高を更新しました。1株当たり利益は180円03銭となりました。

為替の感応度は、営業利益で円とドルの関係において1円の変動で前回と同様年間約12億円、円とユーロの関係において約2億円と試算しています。

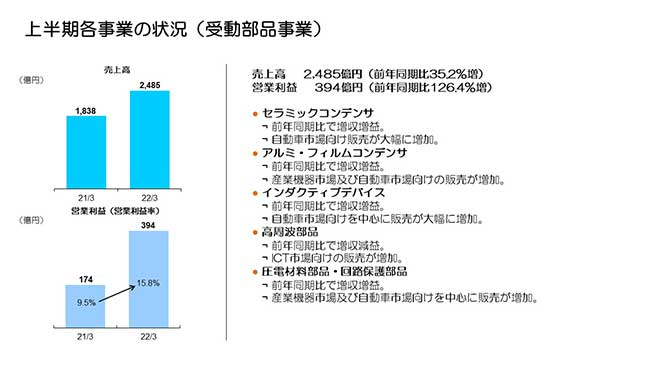

上半期各事業の状況(受動部品事業)

続いて、上半期のセグメント別の状況についてご説明します。

受動部品セグメントの売上高は2,485億円、前年同期比35.2%の増収となりました。自動車市場の需要が引き続き好調に推移、産業機器市場向けも再生可能エネルギーや生産設備向け需要が好調に推移しました。また、ICT市場における需要は前期大幅に増加した基地局向け需要が減少したものの、スマートフォン向け需要は堅調に推移しました。この結果、すべての市場および事業で増収となりました。営業利益は394億円、前年同期比2.3倍の増益、営業利益率も15.8%となり、収益性も大きく向上しました。

事業別では、高周波部品を除く事業で増収増益となり、特にコンデンサおよびインダクティブデバイスの収益性向上が受動部品セグメント全体の収益拡大に寄与しました。高周波部品は新製品開発費用先行等により若干減益となりました。

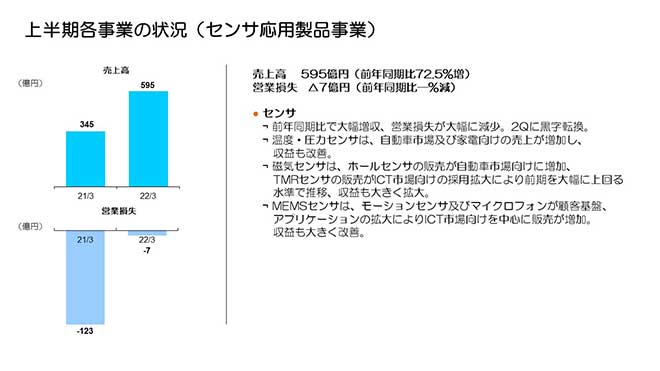

上半期各事業の状況(センサ応用製品事業)

センサ応用製品セグメントの売上高は、四半期ベースで最高となった当期第1四半期から第2四半期はさらに大きく増加し、上期で595億円、前年同期比72.5%の増収となりました。営業利益は増収効果や製品構成の好転等により第2四半期に四半期ベースで黒字転換し、上期累計でも黒字化までもう一歩という水準まで収益が大幅改善しました。

温度・圧力センサは自動車市場向けおよび家電向け需要が堅調に推移し増収増益、ホールセンサも自動車市場向けに売上が大きく増加し収益が大きく改善しました。TMRセンサはICT市場向け製品の新規採用拡大により大幅な増収増益、またMEMSセンサは顧客基盤の拡大やアプリケーション拡大の成果が着実に実績に表れてきており、モーションセンサ、MEMSマイクロフォンの販売が大幅に増加しました。収益改善も進み赤字が大きく縮小し、収益性の改善が進みました。

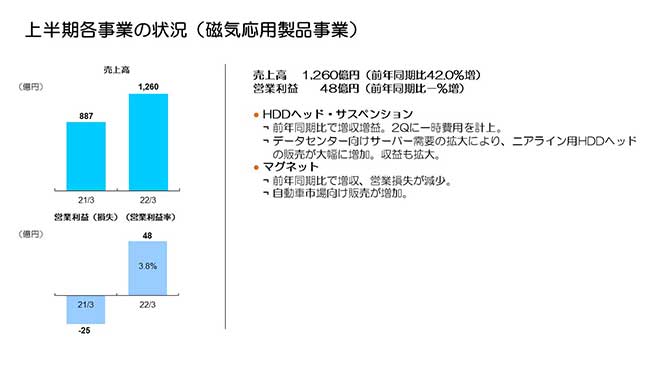

上半期各事業の状況(磁気応用製品事業)

磁気応用製品セグメントの売上高は1,260億円、前年同期比42%増収、営業利益は前期の赤字から黒字に転じました。

HDDヘッドは、データセンター向け投資回復によりサーバー需要が増加し、ニアライン用HDDヘッドの販売数量は前期比で2.5倍、今期上期に想定していた数量に対しても約18%の増加、また前期第1四半期に発生した主要顧客の工場閉鎖で販売数量が大幅に減少した影響もなくなり、大幅な増収増益となりました。HDDサスペンションにおいても、主要顧客のデータセンター向けニアライン用HDDが好調に推移、売上が大きく増加し収益も拡大しましたが、第2四半期にサスペンションにおいてカルテルに係る一時費用を約40億円計上したため、上期は赤字となりました。マグネットは自動車市場向け販売が堅調に推移し増収、赤字も縮小しました。

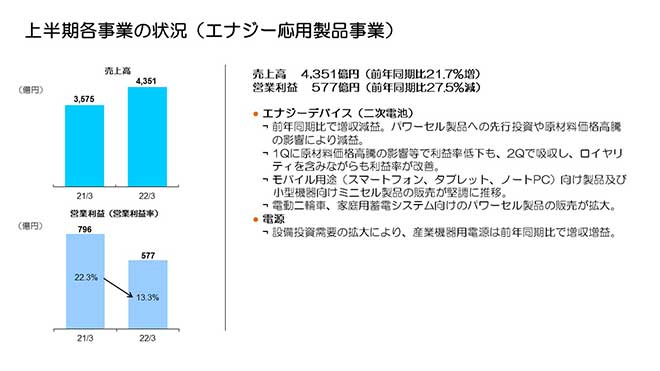

上半期各事業の状況(エナジー応用製品事業)

エナジー応用製品セグメントの売上高は4,351億円、営業利益は577億円となり、前年同期比21.7%の増収、27.5%の減益となりました。

二次電池においては、為替変動影響や、原材料価格高騰の影響に伴う価格転嫁による売上増加を除くと、スマートフォン生産台数が前期同水準となったことにより、スマートフォン向け売上はほぼ横ばいとなりました。タブレットやノートPC等の販売は堅調に推移しました。電動二輪車や家庭用蓄電システム向け等パワーセル製品の販売も順調に拡大し、二次電池全体で売上が増加しました。営業利益は、第1四半期に原材料価格高騰による減益影響が残ったこと、またパワーセル製品への先行投資に係る費用や第2四半期ロイヤリティ約50億円を計上したことで減益となりました。ただし第2四半期には原材料価格高騰に対して価格転嫁も進み影響を吸収、またコスト改善を加速し、ロイヤリティ費用も含みながらも収益性は第1四半期から大きく改善しました。

電源は半導体製造装置等産業機器向け需要が堅調に推移し、増収増益を確保しました。

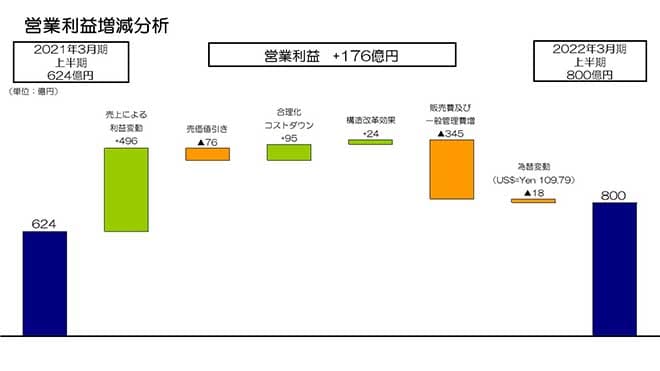

営業利益増減分析

続いて、営業利益176億円増益の増減分析です。受動部品の増収による大幅な収益拡大、センサの赤字大幅縮小、またHDDヘッドの収益回復等によって、材料価格高騰の影響があるものの496億円の増益効果となりました。売価値引き約76億円の減益影響を、合理化コストダウンおよび前期第4四半期に実施した構造改革による効果119億円で吸収しています。販売費及び一般管理費が345億円増加しましたが、主な要因は二次電池に係る販売管理費やパワーセル開発加速による開発費の増加、コロナ禍による世界的な物流費用の増加影響のほか、二次電池に係るロイヤリティ費用約50億円、カルテルに係る一時費用約40億円の計上等です。対ドルで円安となる一方、人民元高により為替変動で18億円の減益となりトータルで176億円の増益となりました。なお、第2四半期に二次電池において計上したロイヤリティ費用は開発費となることが確定したため、販売費及び一般管理費における開発費として前期比で年間約150億円の増加となりますが、期初業績見通しには増加費用として織り込んでおり、新たに業績に影響を与えることにはなりません。

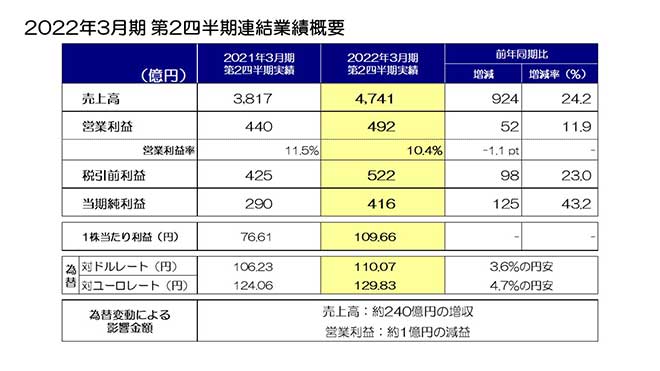

2022年3月期 第2四半期連結業績概要

続いて、第2四半期の連結業績概要についてご説明します。

売上高は4,741億円で前年同期比24.2%の増収、営業利益は前年同期比11.9%増の492億円、税引前利益522億円、当期純利益416億円となり、全ての項目において四半期ベースでも過去最高を更新しました。

セグメント別四半期実績

続いて、第1四半期から第2四半期のセグメント別売上高および営業利益の増減要因についてご説明します。

まず受動部品セグメントの売上高は第1四半期から62億円、5.1%の増収、営業利益は33億円、18.5%の増益となりました。売上は自動車市場向けがほぼ横ばいで推移、ICT市場、産業機器市場向け、代理店向けで増加し、高周波部品を除く事業で増収となり、営業利益も増加しました。高周波部品は売上が横ばい、営業利益は新製品開発に向けた費用が先行し、若干の減益となりました。

センサ応用製品セグメントの売上高は59億円、21.8%増収、営業利益は34億円の増益となり、四半期ベースで初めて黒字計上となりました。自動車市場向けの需要が堅調で、温度・圧力センサ、ホールセンサの売上が増加、TMRセンサは大手得意先の新製品への採用拡大等により、スマートフォン向けの数量が大きく増加、またMEMSセンサはモーションセンサやマイクロフォンが順調に売上を伸ばしました。営業利益は、TMRセンサが収益を大きく拡大、モーションセンサにおいても顧客ミックスや製品ミックスの好転により収益性が改善し、全体の黒字化に大きく貢献しました。

磁気応用製品セグメントの売上高は47億円、7.8%増収、営業利益は第2四半期における一時発生費用約40億円を除くと32億円の増益となりました。HDDヘッドの販売数量は、主にニアライン用HDDヘッドで約11%増加、HDD組立販売もほぼ横ばいで推移し、増収となりました。HDDサスペンションはニアライン用HDD向け売上増加の一方、スマートフォン向け応用製品減少により、全体では若干の増収となりました。マグネットは自動車市場向け需要が堅調で若干増収となりました。営業利益は、HDDヘッドおよびHDDサスペンションが数量増加で大きく収益改善、マグネットは赤字が縮小しました。

エナジー応用製品セグメントの売上高は359億円、18.0%の増収、営業利益は109億円、46.8%の増益となりました。二次電池はスマートフォン生産台数の増加に伴うスマートフォン向け売上増加やパワーセル製品の売上増加等により、為替影響や材料単価アップの売価転嫁による売上増加影響を除いても増収となりました。電源は産業機器の半導体不足の影響で出荷が停滞し減収となりました。営業利益は、二次電池において第1四半期に材料価格高騰影響が残った状況から、第2四半期に影響をほぼ吸収、コスト改善も進み、ライセンス費用50億円の計上があったものの収益が大幅に回復しました。

私からの説明は以上です。ありがとうございました。