[ 2017年3月期 第1四半期 決算説明会 ]2017年3月期 第1四半期 連結業績概要

執行役員 山西 哲司

山西でございます。本日はご多忙のところ、当社2017年3月期第1四半期決算説明会に多数お集まりいただき、誠にありがとうございます。それでは私から連結業績概要についてご説明いたします。

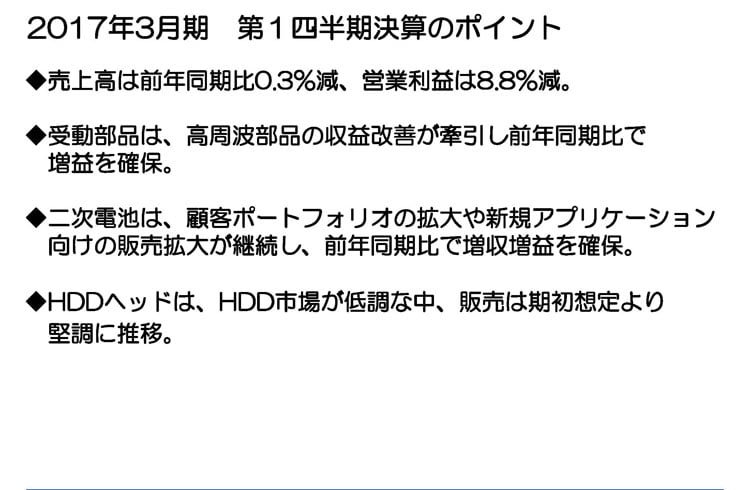

2017年3月期 第1四半期決算のポイント

まずこの第1四半期の決算のポイントでございますが、期初からの急激な円高の進行に伴い売上高は前年同期比0.3%の減収、営業利益は8.8%の減益となりました。

前年同期比でみると円高為替の影響を大きく受ける事業環境ですが、受動部品及びフィルム応用製品については、スマートフォン市場全体の成長鈍化が顕在化している中、北米得意先への販売に加え、中国勝ち組得意先への特徴ある製品の拡販により収益性を改善し、前年同期比で増益を確保することができました。

受動部品は、高周波部品が売上拡大と共に収益性の改善も進んでおり、受動部品全体の収益を牽引しています。

二次電池については、中国勝ち組得意先への特徴ある製品の拡販や韓国得意先でのシェアアップにより、北米得意先への依存度も低下し顧客基盤の拡大と安定化が進んでいることに加え、ドローン向け等新規アプリケーション向け販売も拡大しており増収・増益を達成しております。

HDDヘッドについては、HDD市場が期初想定並に低調に推移している中、HDDメーカーは各アプリケーションに対するリソース配分を大きく変更しており、クライアント向けHDDのシェアはノンキャプティブのHDDメーカーで大きく増加しています。HDD市場の縮小を見据え、業界ライトサイジングへの貢献としてノンキャプティブの得意先に対しては従来の枠組みを超えた開発・製造の垂直的協業の強化に取り組んでおりますが、そういった協業も通してクライアント向けHDD用のヘッドの増加に対して積極的に支援を行っている結果、第1四半期においては、HDDヘッド出荷数量は期初想定より約10%の大幅増加となり、前年同期比で12%の増収となりました。

2017年3月期 第1四半期連結業績概要

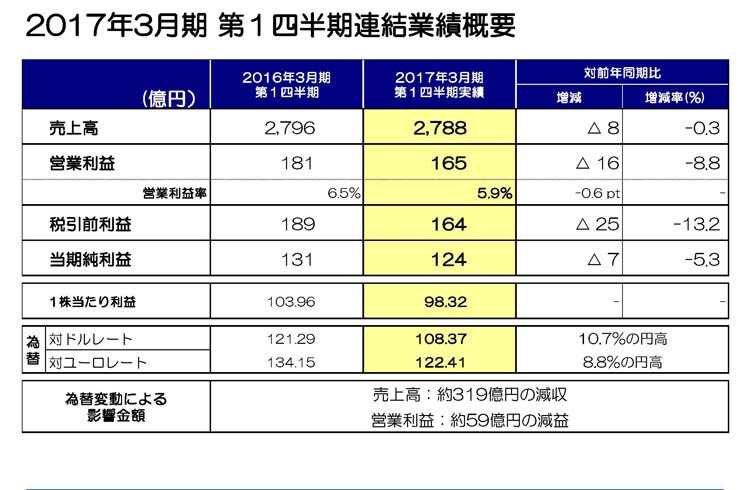

次に第1四半期の業績概要ですが、売上高は2,788億円、前年同期比8億円、0.3%の減収、営業利益は165億円、前年同期比16億円、8.8%の減益となりました。営業利益率は、0.6ポイント悪化し5.9%となっております。

税引前利益は164億円となり25億円の減益。当四半期純利益は124億円となり、7億円、5.3%の減益となっています。この結果、1株当たり利益は98円32銭となりました。

当期の平均為替レートは、対ドルで108円37銭、10.7%の円高。対ユーロで122円41銭、8.8%の円高となりました。この結果、為替変動による影響額ですが、売上高で約319億円の減収、営業利益で約59億円の減益となっております。

為替の感応度につきましては、これまでと同様の円とドルの関係におきまして1円の変動で営業利益が約14億円影響すると試算しております。

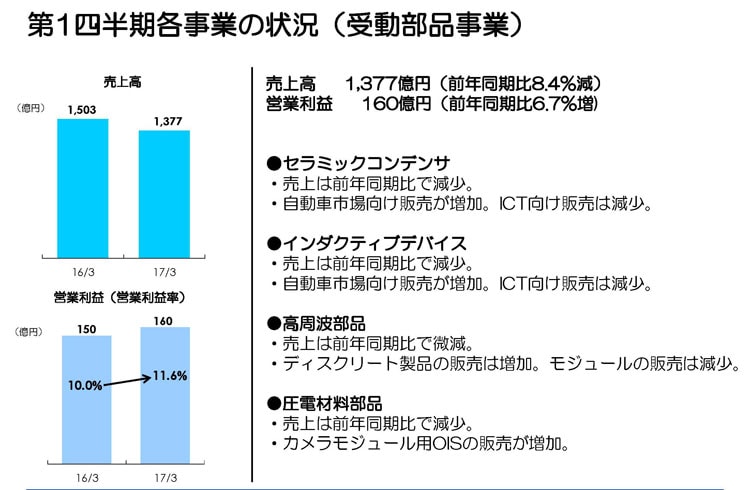

第1四半期各事業の状況(受動部品事業)

続きまして、セグメント別の状況についてご説明いたします。

まず受動部品事業ですが、売上高が1,377億円、前年同期比8.4%の減収、営業利益は160億円、前年同期比6.7%の増益、営業利益率が11.6%と、円高為替影響も吸収し収益拡大と共に収益性も改善し、安定的に二桁利益率を稼ぐ体質になっています。

セラミックコンデンサ及びインダクティブデバイスにつきましては、それぞれ売上の約半分を占める自動車市場向け販売が北米、欧州及び中国向けを中心として堅調に推移、一方スマートフォン向けを中心にICT向け販売は減少し、前年同期比で減収、減益となりました。

高周波部品は、スマートフォン向けディスクリート製品の販売が北米得意先を始め、中国・韓国の主要得意先向けに引き続き好調に推移し、Wifi用モジュールの販売数量減少により高周波部品全体では減収となっていますが、ディスクリート品の数量拡大に加え生産効率改善効果や品種構成の良化も伴い大幅増益となり、受動部品事業のみならず全社の収益を牽引しています。

圧電材料部品につきましては、中国スマホメーカー向けカメラモジュール用OISの販売が増加しているものの、円高影響もあり減収・減益となっております。

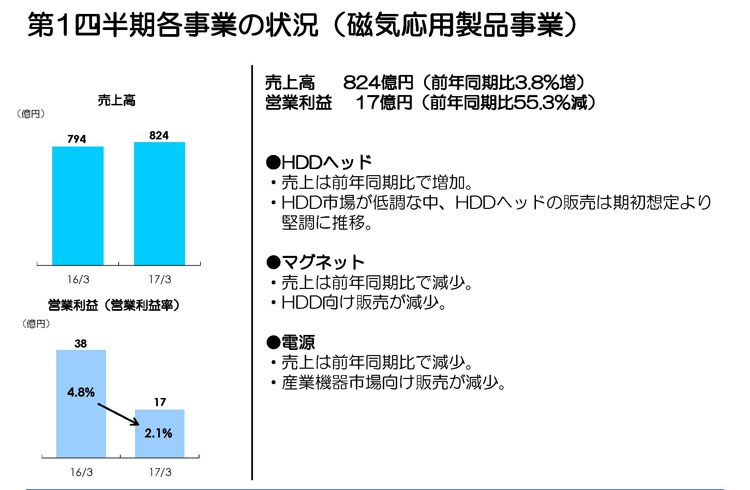

第1四半期各事業の状況(磁気応用製品事業)

続きまして、磁気応用製品事業でございますが、売上高が824億円、前年同期比3.8%増収、営業利益は17億円と前年同期比半減、営業利益率は2.1%となりました。

HDDヘッドにおいてはノンキャプティブの得意先向けに従来より行っていた3.5インチHDD受託製造について、当期より部品調達も自社で行い製造を行うフルターンキー販売に切り替えたこと、及び前期3月に買収したMicronasの売上が当期よりフル連結されたことより、当期売上610億円の中に約20%強の売上が増加する形で入っております。製造形態の変更を契機に3.5インチHDD出荷数量も増加し、2.5インチクライアント向けHDD用ヘッドの出荷数量増加も合わせ全体では前年同期比12%の増収となっています。 第1四半期のHDDヘッド出荷指数は、前期1Q実績を100として前回想定の102から大幅に増加し112となり、前年同期比でも12%の増加となりましたが、収益性においてはニアライン向け等新製品を中心とした売価値引きに加え、品種構成の悪化等もあり減益となっています。

マグネットについてもHDD需要減少によりHDD用マグネットの販売が減少、また中国経済景気減速によりエアコン等家電向け販売が引き続き低調に推移しており厳しい状況が続いています。

電源については、半導体製造装置、計測機器市場向け販売が堅調に推移し、売上微減ながら収益性は確実に改善してきており増益となっています。

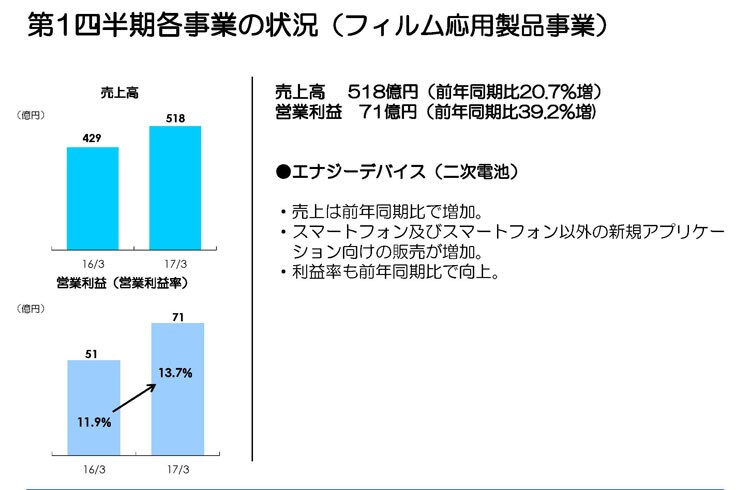

第1四半期各事業の状況(フィルム応用製品事業)

続いて、フィルム応用製品ですが、売上高が518億円、営業利益は71億円となり、20.7%の増収、39.2%の大幅増益となりました。営業利益率も13.7%となり高い収益性を維持しております。

二次電池において、北米得意先向け販売は期初想定並に堅調に推移していることに加え、韓国や中国勝ち組得意先への拡販やドローン等の新たなアプリケーション向け販売も増加しており、生産能力増強と共に生産効率向上の投資を適時に実施し需要増加に応えている結果、大幅増収増益となっています。

セグメント別四半期実績

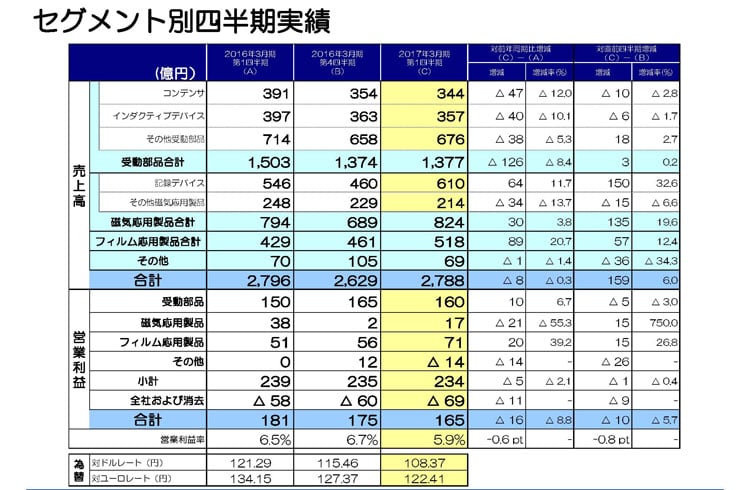

続きまして、前期第4四半期から当期第1四半期のセグメント別売上及び営業利益の増減要因についてご説明いたします。まずはじめに、当期におきましてもセグメント間で一部製品の組換えが発生しております。フィルム応用製品の一部製品を当期より「その他」に区分変更しております。その影響額は前期第1四半期の「その他」売上が3億円増加しております。 又、「その他」の一部製品を当期より「受動部品」に区分変更しており、その影響額は前期第一四半期の「受動部品売上」が25億円増加しております。営業利益はどちらの組換えにおいてもほとんど影響ありません。

それではセグメント毎に見ていきますと、まず受動部品セグメントですが、売上は4Qから3億円、0.2%微増となっています。コンデンサは自動車市場向け販売が堅調に推移しているものの、ICT向け販売が減少、アルミ・フィルムコンデンサは、中国を中心とした景気減速及び原油安の影響が継続しており、産業機器向け販売が低調で4Qから微減となっていますが、円高影響を除けばほぼ横ばいとなっています。インダクティブデバイスの売上は、4Qから6億円、1.7%の減収となりました。自動車市場向け、ICT市場向け販売は4Qから堅調に推移しており、円高影響を除けば微増となっています。次にその他受動部品の売上ですが、18億円、2.7%の増収となりました。高周波部品が北米得意先向け販売が堅調に推移していることに加え、中国スマホ得意先への拡販により大幅増収、カメラモジュールは中国顧客向けOIS販売において在庫調整の影響で減収となりました。

受動部品の営業利益については、4Qから5億円、3.0%の減少となりました。主に円高為替による影響によるもので、引き続き2桁利益率を維持しています。

次に、磁気応用製品セグメントですが、売上は4Qから135億円、19.6%の増加となりました。記録デバイスの売上は、4QHDDヘッド出荷数量指数93から1Qは112と20%程度増加し、売上も150億円、32.6%の増収となりました。先ほども説明しましたが、今期1Qより3.5インチHDD受託製造をフルターンキー製造に変更したこと、Micronasの売上が連結されたことにより、今期売上が約20%強増加しており、その増加分を除きヘッド出荷ベースで比較すると4Qに対して約6%の増収となります。その他磁気応用製品の売上は、4Qから15億円、6.6%の減少となりましたが、円高影響を除けばほぼ横ばいで推移しています。磁気応用製品の営業利益は、4Qから15億円の増加となっていますが、4Qに記録デバイスで発生したリストラ費用約18億円を差し引けば若干減益となっています。HDDヘッドにおいて2.5インチ用ヘッドの数量増加による増益があるものの、品種構成の悪化等により若干の減益となっております。

次に、フィルム応用製品セグメントですが、売上は4Qから57億円、12.4%の増加となりました。北米スマホ得意先向け販売は期初想定並で堅調に推移、加えて中国勝ち組得意先へ特徴ある製品の販売が大きく貢献し大幅に売上が増加しています。営業利益については4Q56億円から15億円増加し71億円となりました。売上数量増加による限界利益の増加とコスト改善の推進によって厳しい売価値引きを吸収し大幅増益を確保しております。

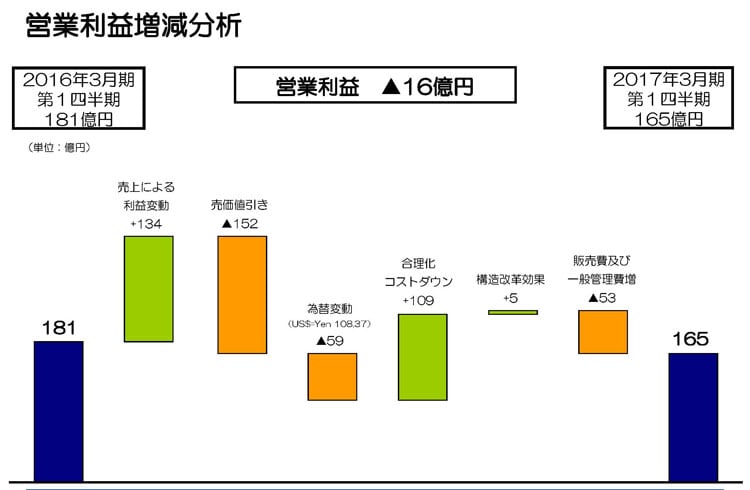

営業利益増減分析

続いて、営業利益の増減分析になります。16億円の減益の要因ですが、まず操業度、品種構成を含めました売上増加により約134億円が増益要因としてあげられます。高周波部品や二次電池の販売がスマートフォン向けに引き続き好調に推移していることが主な要因です。

次に売価下落ですが、これにより約152億円の減益要因となりました。円高為替影響により約59億円の減益。合理化コストダウンでは高効率プロセスによる効率アップ効果や歩留り改善が進み原材料の値引きと合わせ109億円の増益要因となっております。構造改革効果は5億円。

販売費、一般管理費は53億円の減益要因となっています。高周波部品や二次電池事業拡大に伴う新製品開発やプロセス開発の強化、またモノづくり改革推進のための研究開発費用が増加していることに加え、Micronas連結に伴う費用の増加や、Qualcomm社との合弁会社設立準備等に関わる費用の増加が主な要因です。

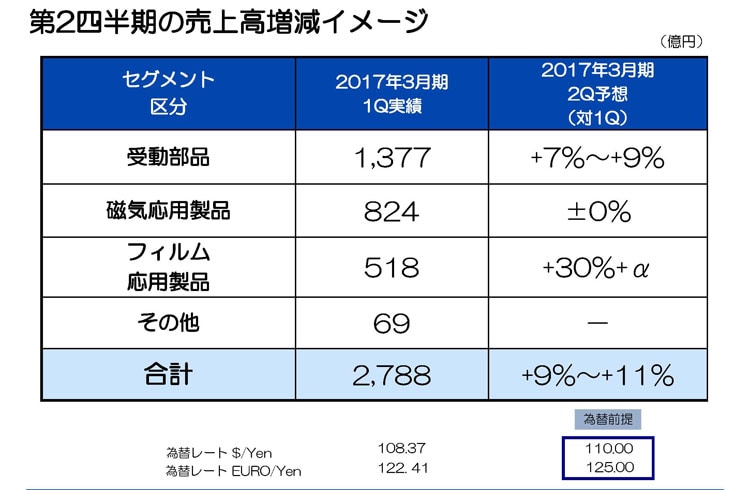

第2四半期の売上高増減イメージ

次に、今期第2四半期の売上増減のイメージをご説明いたします。

まず受動部品ですが、自動車の販売は、北米、欧州や中国市場において販売が引き続き堅調に推移することが見込まれ、コンデンサ、インダクティブデバイスを中心に販売が堅調に推移すると見込んでいます。スマートフォンについては、中国勝ち組得意先を中心に引き続き旺盛な需要が見込まれること、また北米得意先の新型端末の発売に向けた出荷が本格化することにより、高周波部品を中心に販売が好調に推移すると見込んでおり、全体で7%から9%増加すると見込んでいます。

磁気応用製品は、HDD全体の需要は引き続き期初想定レベルで低調に推移するものの、ノンキャプティブの得意先への販売が引き続き好調に推移することが見込まれ、HDDヘッド出荷数量の指数は1Qの112から2Qはほぼ横ばいの111前後を見込んでおります。その結果、全体でも±0の横ばいを見込んでおります。

フィルム応用製品は、北米得意先の新型端末の発売に向けた出荷が本格化することに加え、中国向け販売が引き続き堅調に推移することにより、全体で30%強の増加を見込んでおります。

その結果、合計としては今期第1四半期2,788億円の売上に対して、9%~11%の増加を見ております。

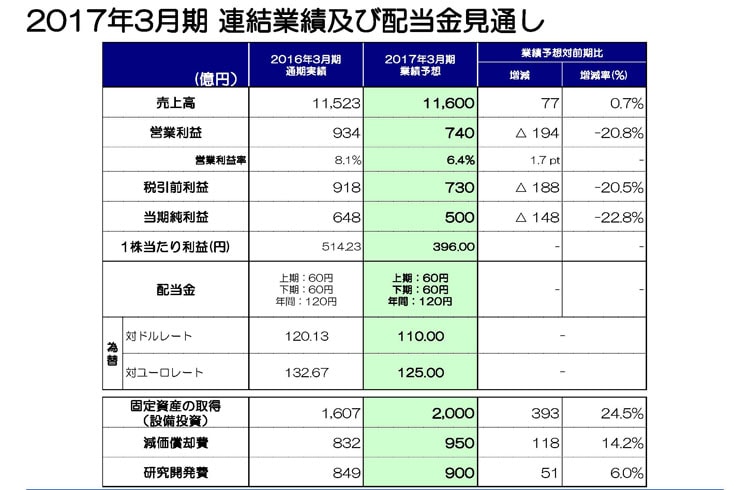

2017年3月期 連結業績及び配当金見通し

最後になりますが、通期の連結業績予想につきましては、前回4月に発表させていただいた見通しから変更はございません。売上高は1兆1,600億円、営業利益740億円、当期純利益は500億円としております。第2四半期以降の平均為替レートですが、前回4月に発表しました前提を据え置き、対米ドルが110円、対ユーロが125円としております。

先ほど第2四半期の売上増減イメージについてご説明させていただきましたが、今後も円高が進行する可能性や、下期以降につきましては北米得意先の新型端末の需要動向に不透明感が残るものの、高周波部品や二次電池においては中国勝ち組得意先への販売が引き続き堅調に推移し、スマートフォン向け販売は全体として期初想定並の販売が見通せること、またHDDヘッドの需要につきましても、1Qの需要動向が今期末にかけて急激に変化することはないと想定しており、期初発表の通期見通しを据え置きとさせていただきます。

以上、私からの説明とさせていただきます。どうもありがとうございました。